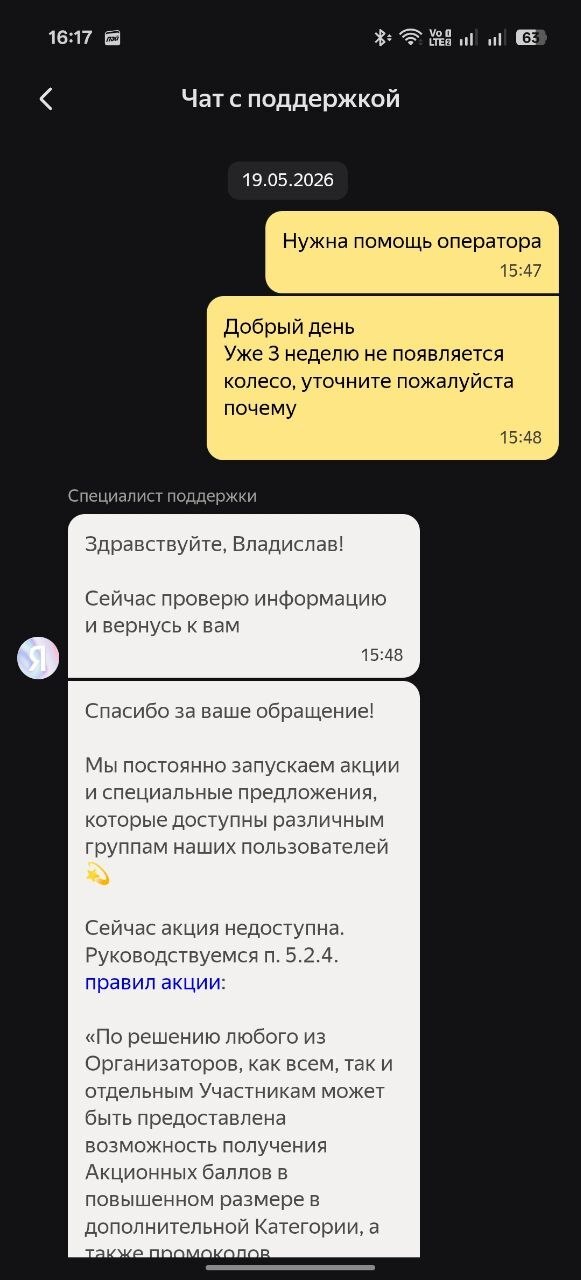

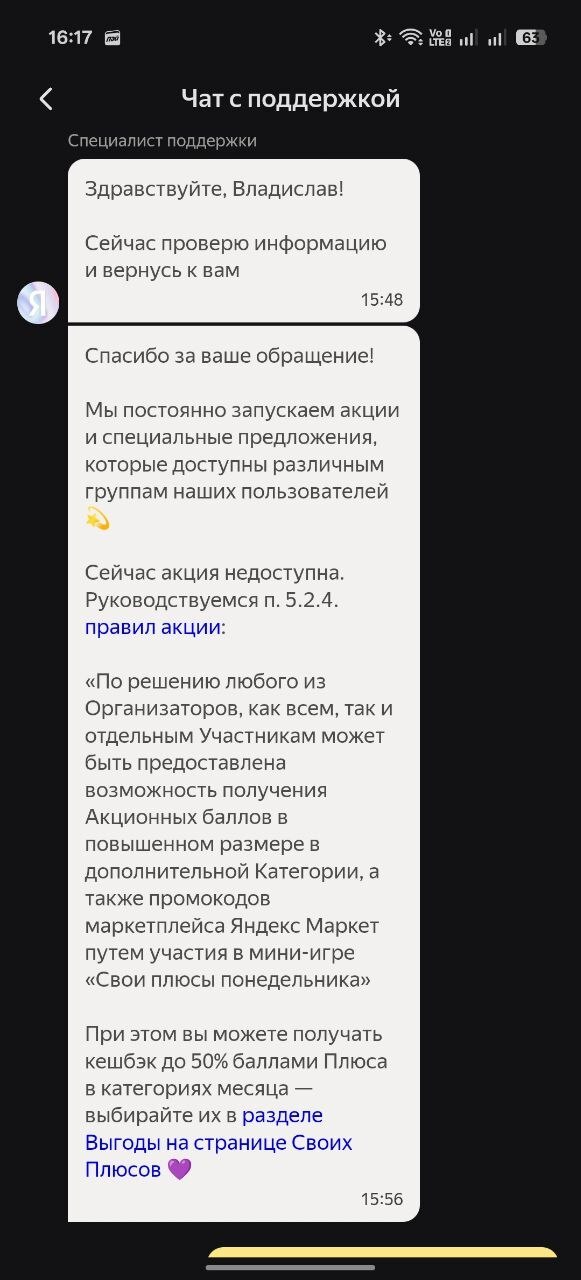

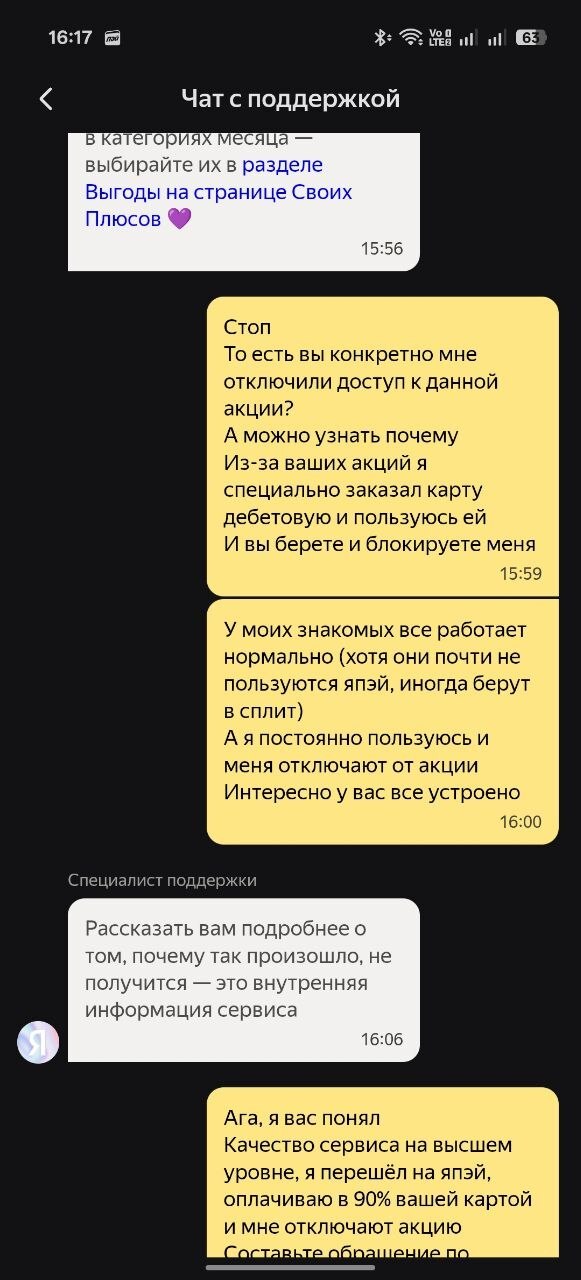

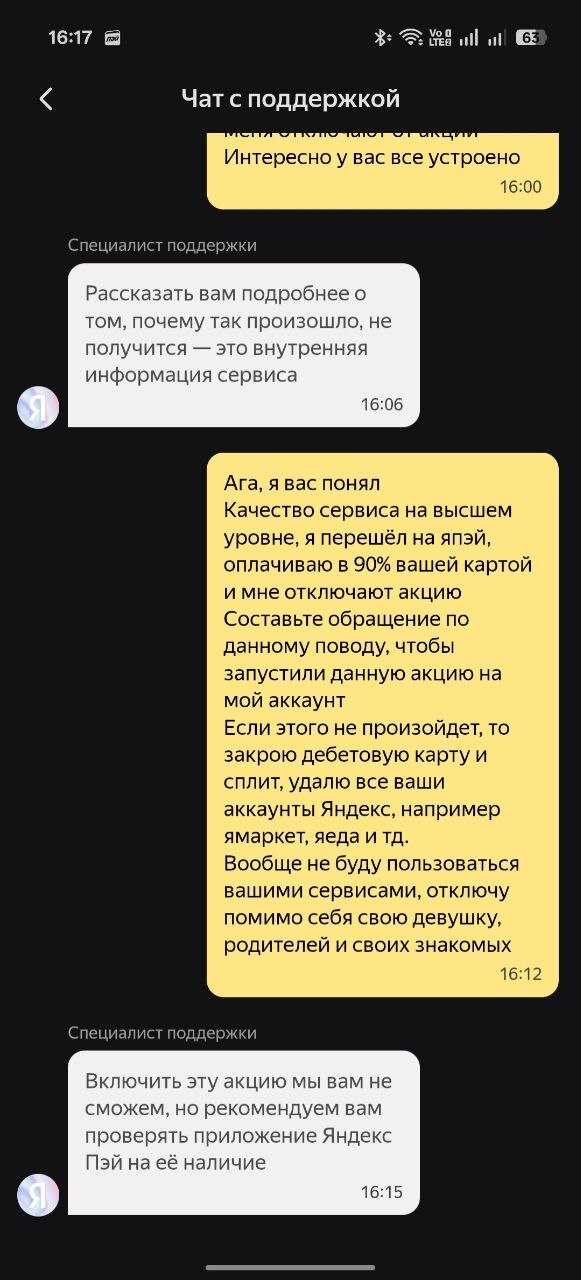

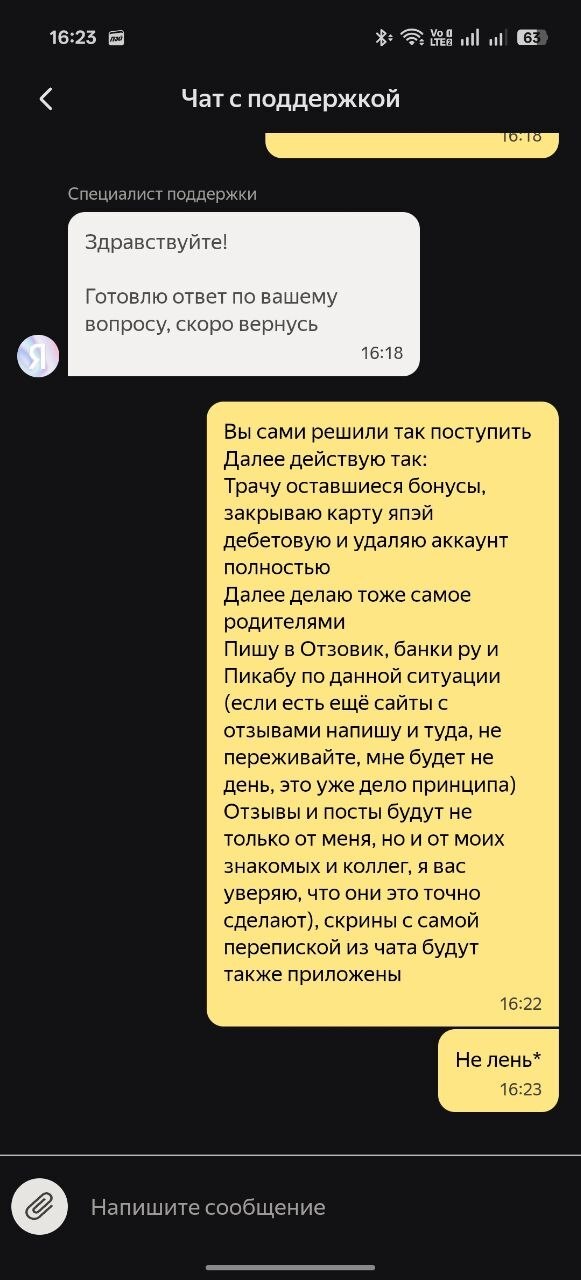

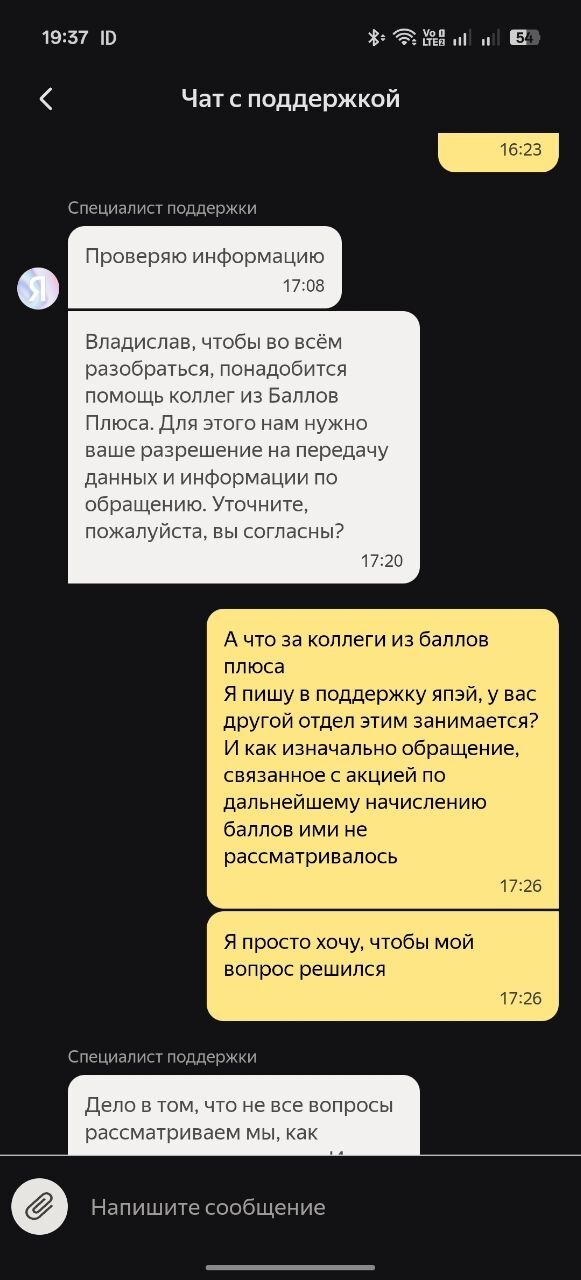

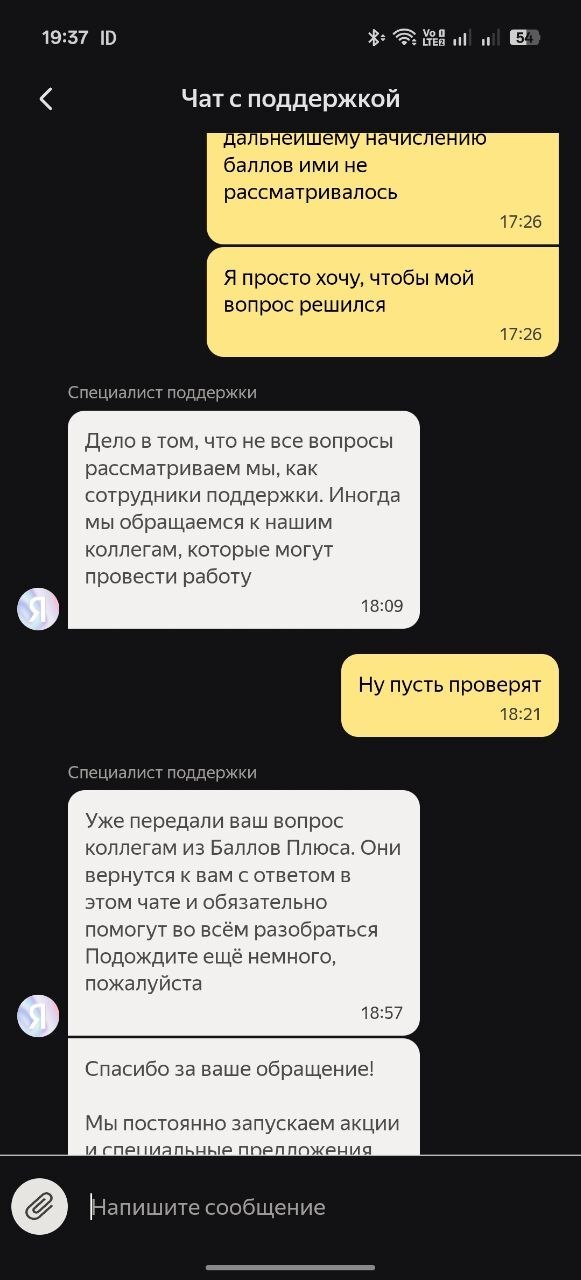

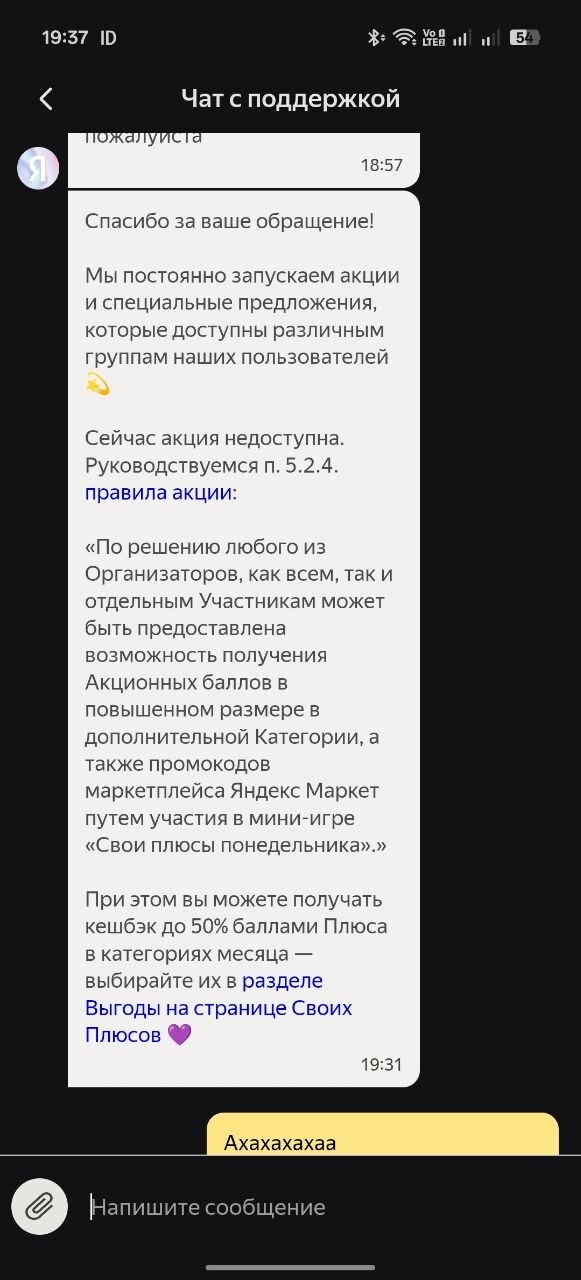

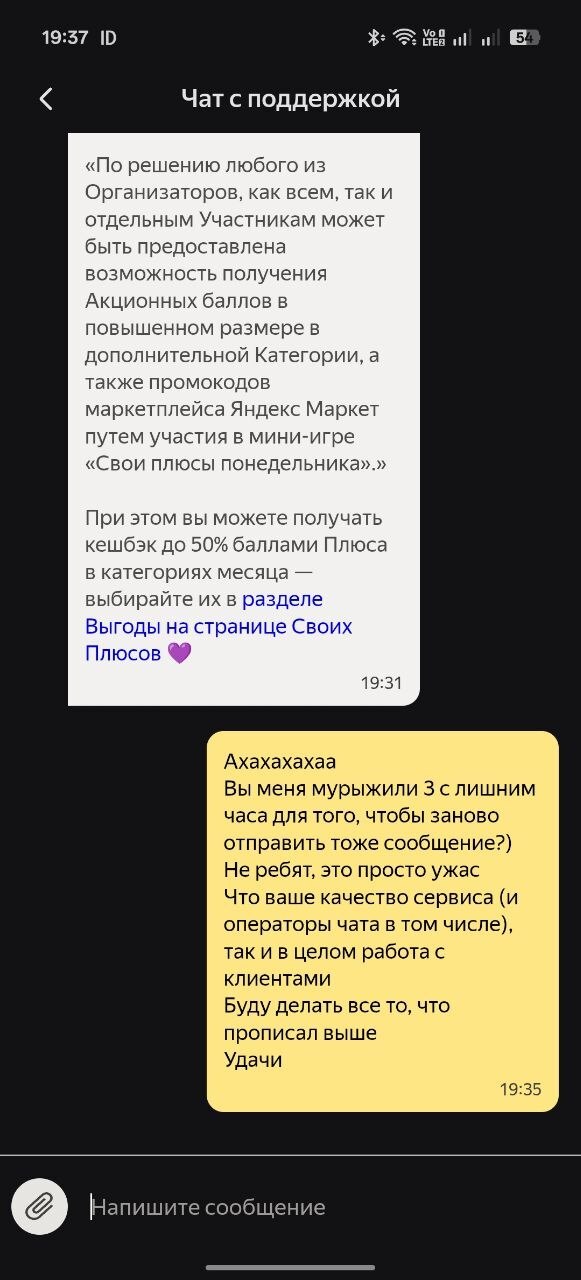

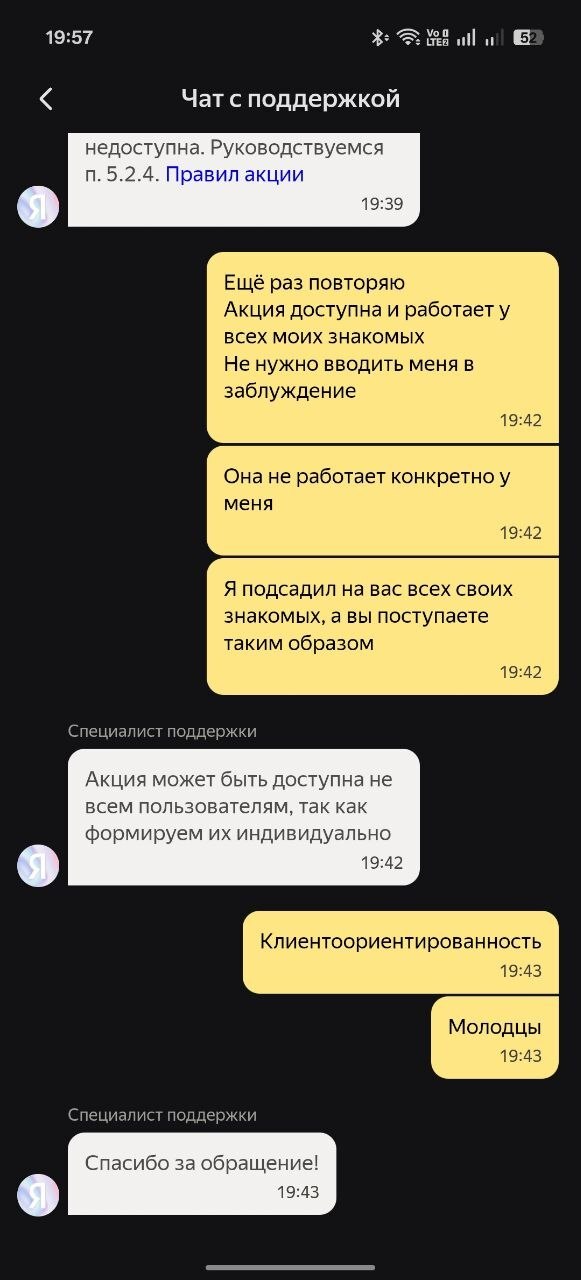

Ранее оставлял отзыв на Яндекс Банк положительный, но некоторые моменты заставили усомниться в нём. 3-ю неделю подряд у меня не работает колеса в приложении ЯПЭЙ (Раскрути выгоду). Там может выпасть кешбэк на определённые категории. Я решил написать в чат для уточнения ситуации и ожидал конкретного ответа (Да/Нет и почему такое решение). Просто у всех моих знакомых работает данная акция, а у меня 1 нет. Я пользуюсь как сплитом, так и обычной дебетовой картой Яндекс. Никогда не нарушал правила сервиса, постоянно пользовался их банком и получаю вот это. Ладно они бы принесли извинения, действительно составили обращение и дали чёткий ответ, но полетели общие фразы, никакой клиентоориентированности. Как бы ладно, я проживу и без этой акции, но вдруг произойдёт что-то серьёзное и я буду получать такие ответы? Ранее банк мне действительно нравился, но из-за такого отношения пишу негативный отзыв, как и было обещано и передаю эту информацию.

Пользуюсь Яндекс Пэй около двух лет. Само приложение люблю, карта удобная. Но поддержка — это отдельный вид спорта.

Ситуаций было несколько. Однажды в акции на 100% кешбэка оплата не прошла, деньги заморозили на 10 000 рублей . Пишу в чат — через несколько часов приходит ответ «извините, наплыв пользователей». Пообещали бонусы, которых я так и не дождался. Это было 29 декабря, праздник настроение не добавило .

Другой случай: категорию кешбэка выбрал, плачу, а баллы не приходят. Операторы задают одни и те же вопросы по пять раз, потом пересылают «профильному специалисту», который закрывает диалог стандартной фразой . В итоге забил, потерял пару тысяч баллов.

Скорость ответа — это вообще лотерея. Кому-то отвечают через 10 минут и решают вопрос . А у меня висел чат без ответа больше суток. Дозвониться по телефону из приложения — ещё та история, там только робот говорит «обратитесь в чат» и всё .

Из хорошего — девушка помогла с активацией пластиковой карты за пару минут, всё чётко объяснила . Но это скорее исключение.

Итог: если у вас простой вопрос — могут ответить быстро. Если что-то нестандартное — готовьтесь к неделе переписки и десятку скриншотов. Уважаю Яндекс за продукты, но поддержке бы до ума довести. А так — осадочек остаётся.

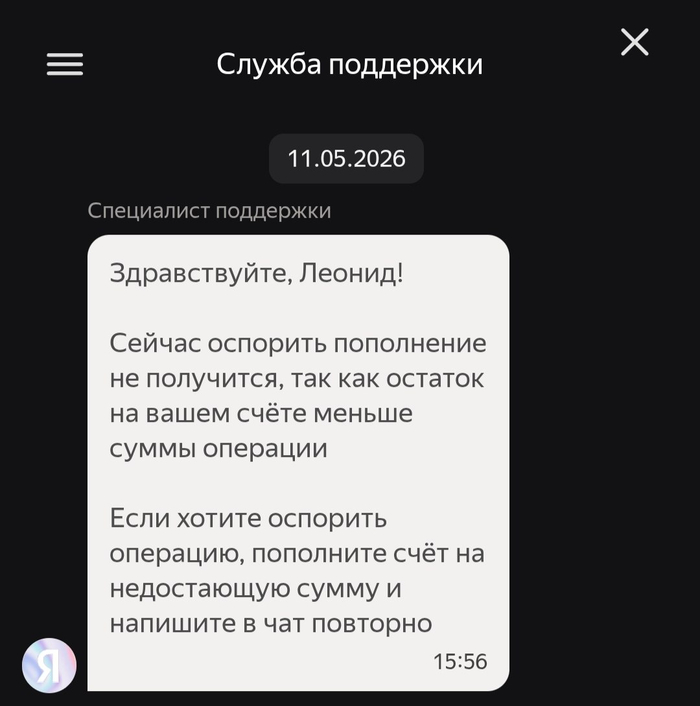

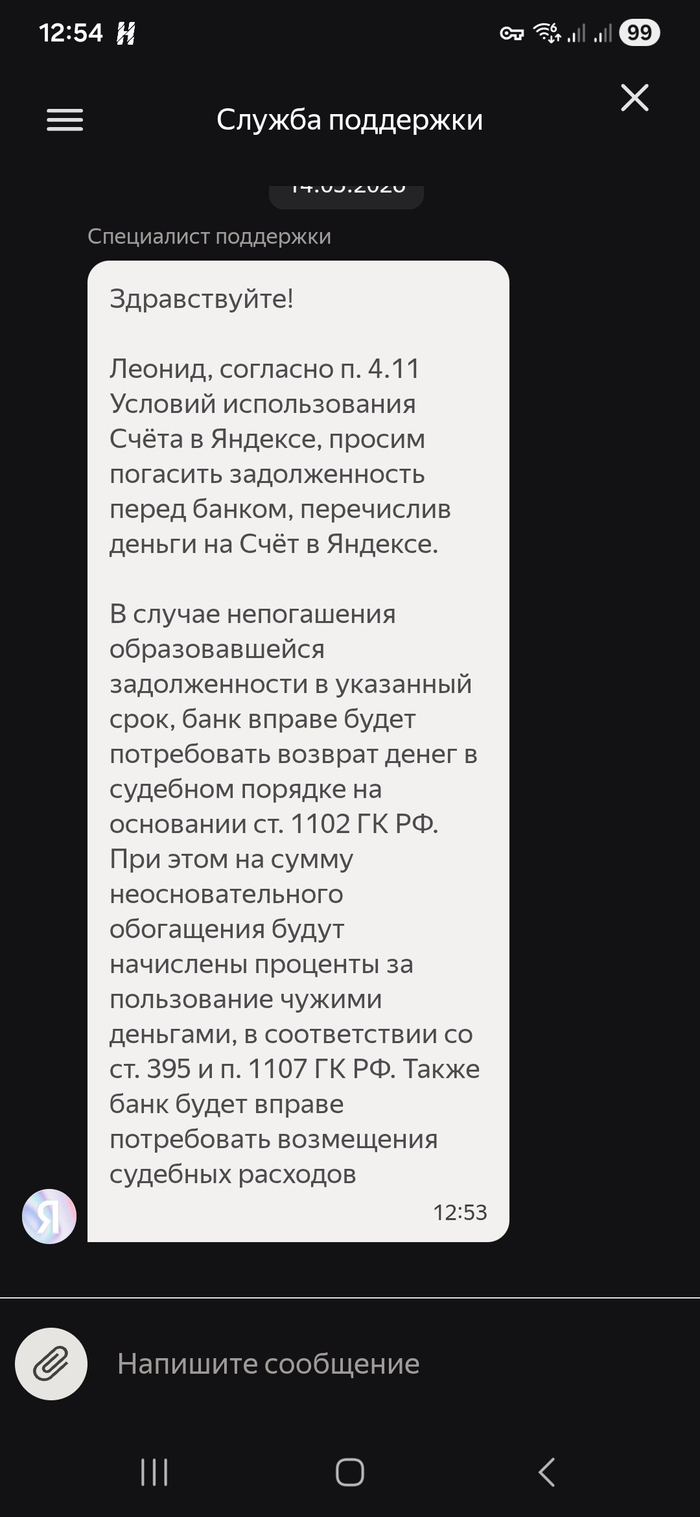

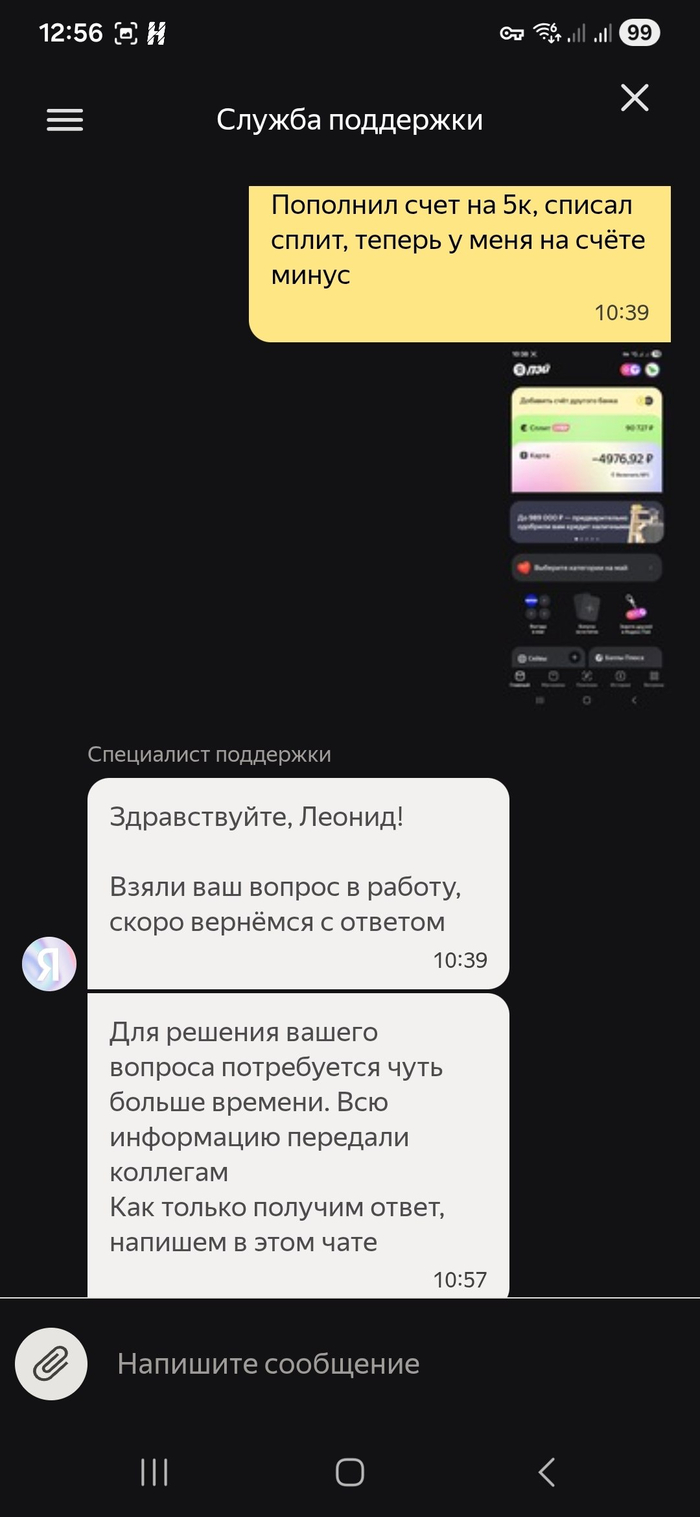

Взял сплит через яндекс. Решил его погасить немного, чтобы след платёж был поменьше. Перевёл 5к, разобрался как погасить заранее, не так это очевидно у них, но UI/UX и Яндекс это две параллельные прямые и после этого вижу на балансе минусовой счёт. Написал в поддержку, там обещали вернуться через 30 дней, а у меня оплата сплита гораздо раньше (имею ввиду след платёж). В начале писали, что не получится оспорить операцию (читай как их ошибку), так как у меня минусовой счёт, т.е. из-за их ошибки я должен пополнить счёт и после этого просить их решить собственный же косяк. И вот сегодня пишут что у меня задолженность и должен её погасить, ну кидая статьи из ГК РФ. Сказать что я удивлён, ничего не сказать. Вместо решения вопроса, заибили на него и требует ещё и денег из-за своей же ошибки

Не пойму, что случилось с Яндекс банком. Но он просто тотально отклоняет все мои платежи по 161-ФЗ. При этом благодаря, РСХБ я уже знаю этот 161-фз достаточно хорошо.

Знаю свежий приказ ЦБ о критерях фрода, где переводам близким родственникам приписали существенность в 200 тыс руб. и т.д. Плюс положено информировать меня о возможности банка повторить перевод по тем же реквизитам. Меня это устраивало. Но сколько раз Яндекс банк выполнил это требование 161-ФЗ - ни разу!!!

Да они просто снимали блок и тут же снова блокировали новый перевод туда же, хотя сами обязаны были его делать без меня!!

Информировать меня - да ты что удумал?! Много чести.

Странная история - раньше вроде как они нормально переводы отправляли. Ну хоть пока переводы себе в Т-банк не блочат. Но это ж тоже пока не блочат.

З.Ы. дурдом от Яндексбанка продолжается. Поодержка видите ли у них только выслушивает, ничего не может. пиши все в чат, где одни скриптониты сидят и тебя все банят. Написывать без конца в чат еще та забава. Претензию в итоге не зарегистрировали, номер не присвоили, трубку бросили. колов за обслуживание получили, разошлись - итог дня.

Хочу предостеречь всех пользователей «Яндекс Сплита». Столкнулся с вопиющим нарушением законодательства и условий подписанного договора со стороны Яндекс Банка.

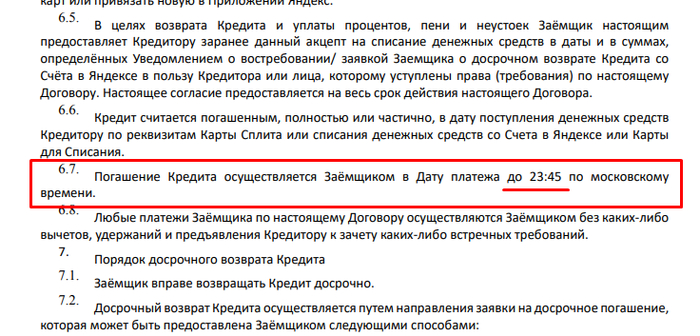

Суть проблемы: У меня на руках индивидуальный договор от 26.07.2024. В п. 6.7 четко прописано время для погашения платежа без штрафных санкций и изменения условий — до 23:45. Однако банк в одностороннем порядке решил, что платить нужно до 21:00, ссылаясь на свои «общие условия», которые они обновили на сайте уже после подписания моего документа.

Последствия: Я внес всю сумму (29 000 руб.) в 22:00 — то есть в полном соответствии со своим договором. Но банк проигнорировал мой платеж как своевременный, мгновенно перевел Сплит в кредит на 24 месяца и начислил ~4 000 руб. процентов за один вечер! В тот же час я полностью закрыл счет, но банк наотрез отказался возвращать необоснованно начисленные проценты.

Почему это нарушение: Согласно ч. 7 ст. 5 ФЗ №353 «О потребительском кредите (займе)», индивидуальные условия договора имеют приоритет над общими. Если в моем документе стоит время 23:45, никакие внутренние регламенты банка о 21:00 не имеют юридической силы.

Реакция поддержки: Полный игнор фактов. Поддержка отвечает скриптами: «у нас в системе 21:00», «технически отменить нельзя». Скан договора, который я им присылаю, они просто не замечают.

Итог: Жалоба в ЦБ РФ уже написана. Яндекс Банк сознательно ухудшает условия для клиентов в одностороннем порядке, надеясь, что из-за пары тысяч рублей никто не пойдет разбираться.

Для ЛЛ: ТС завел фин. продукт от Яндекс банка, сначала все было, как в рекламе, а потом условия резко стали выгодными банку, и не выгодными ТС. Не повторяйте ошибок ТС.

Пикабу до сих пор местами образовательный , поэтому поделюсь своим опытом взаимодействия с Яндекс банком. Лучше учитесь на моих ошибках, чем на своих.

Два дня назад уже была история об этом банке, но у меня будет больше всяких картинок!

Итак, я был молод, мне нужны были деньги на запланированную поездку, а также у меня была подписка яндекс.плюс.

И тут я увидел рекламу:

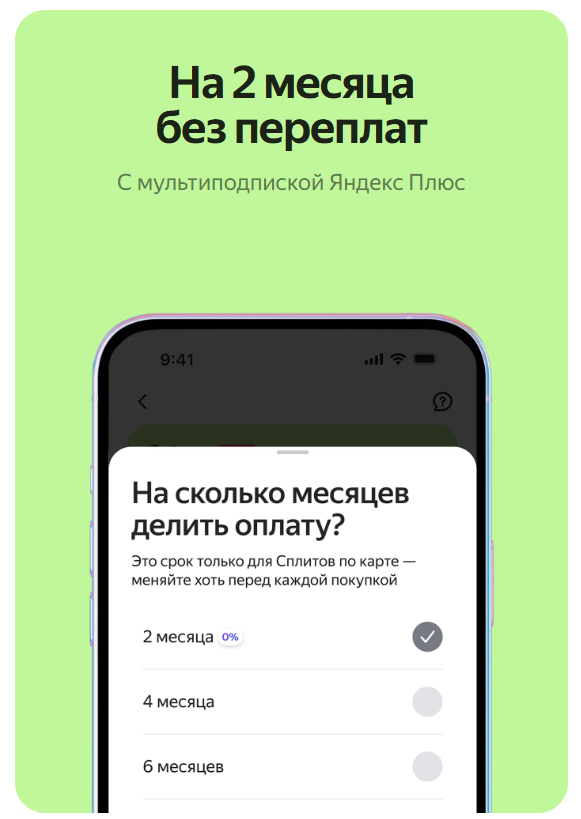

Что обещают в рекламе

Получается, я могу потратить нужную мне сумму, а потом отдать в течении двух месяцев без процентов? Продано!

Виртуальную карту я оформил и пользовался ею приличное число раз именно по тем условиям, что в рекламе.

Однако, прежде, чем рассказать и так понятный итог, предлагаю посмотреть на мелкий шрифт в конце рекламы:

Всегда есть подвох

Тут мы уже видим делать, что акция ограничена по времени и 31.12.2026 превратится в тыкву.

Здесь у нас жутко и криво написанный (на мой взгляд) текст "Правила проведения маркетинговой акции «Сплит без переплат»".

Вот как, это маркетинговая акция, давайте почитаем, что тут интересного:

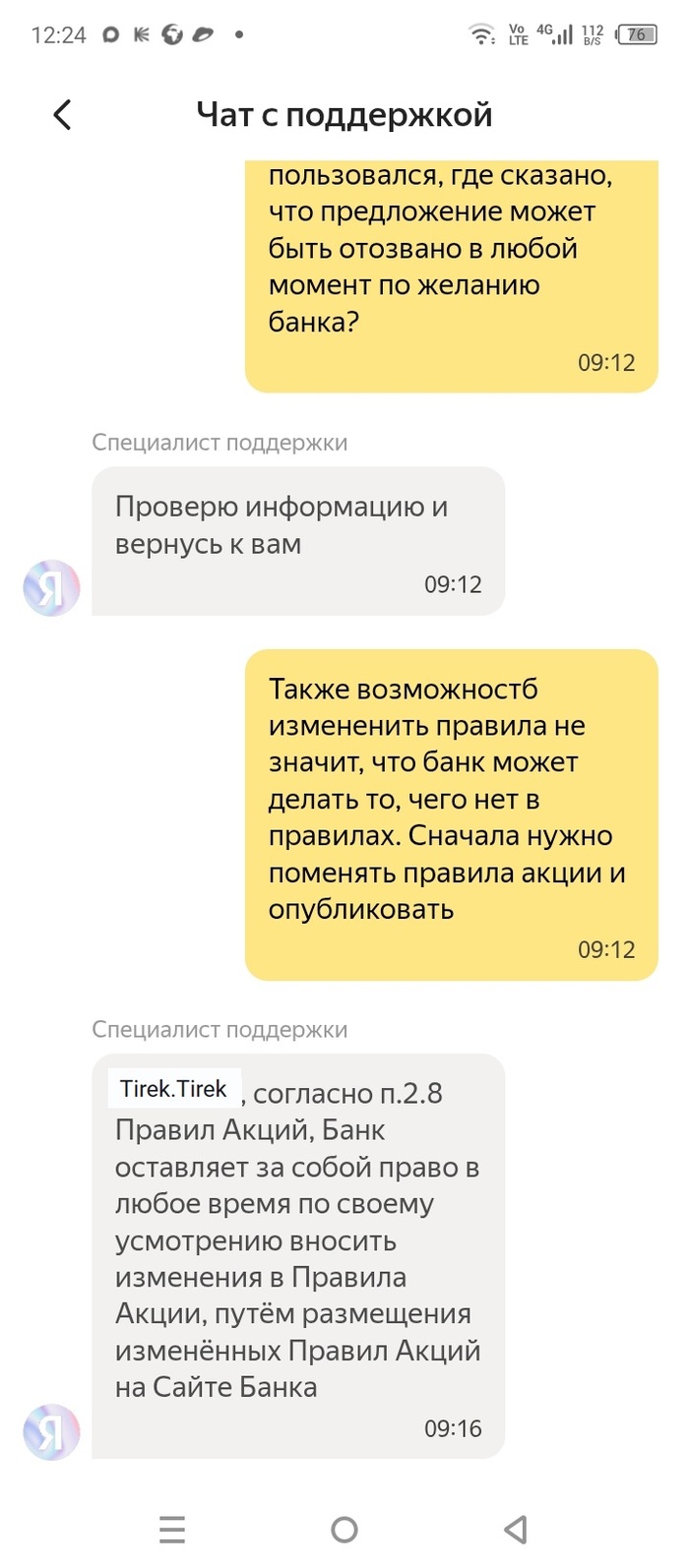

2.3. Акция не является лотереей.

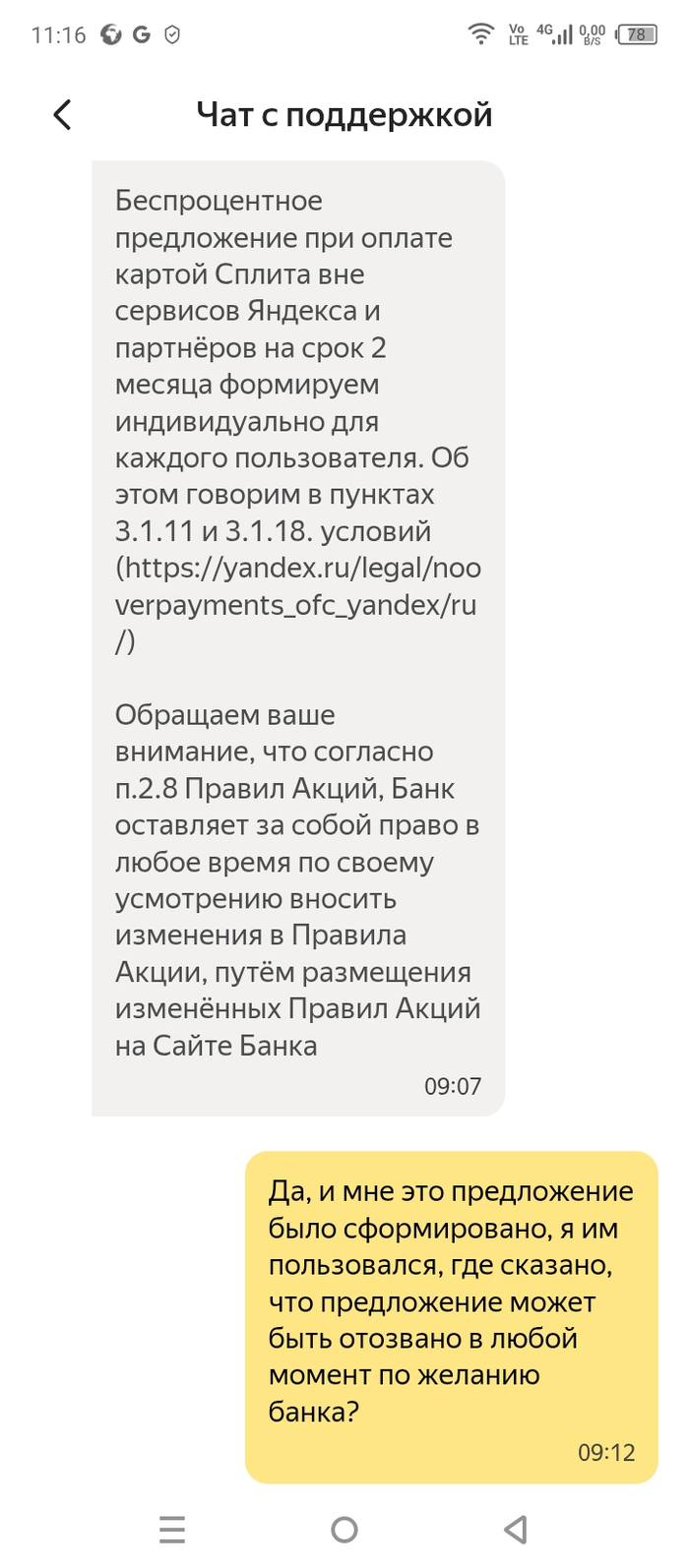

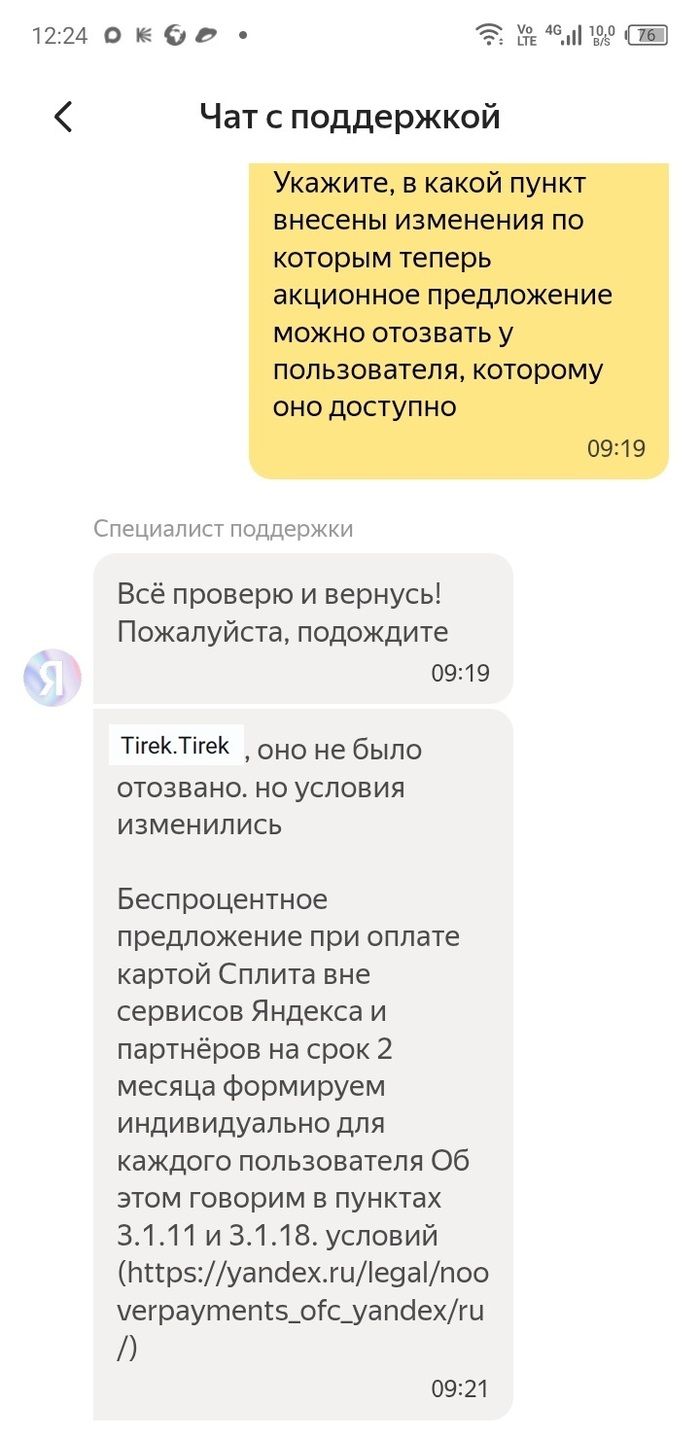

2.8. Банк оставляет за собой право в любое время по своему усмотрению вносить изменения в Правила Акции. Банк размещает информацию о продлении Акции, прекращении проведения Акции или о внесении изменений в Правила Акции на Сайте. Изменённые Правила Акции размещаются на Сайте и вступают в силу с даты размещения.

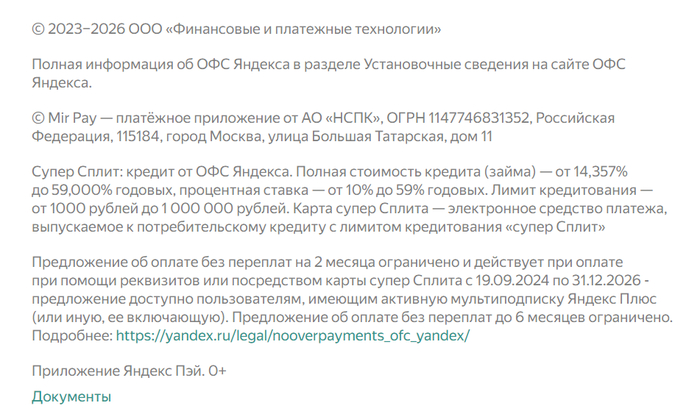

3.1.11. Порядок уплаты платежей по приобретаемому товару или услуге составляет два платежа в течение двух месяцев для товаров или услуг, при оплате при помощи реквизитов или посредством Карты супер Сплита – акционное предложение доступно пользователям, имеющим активную Подписку Яндекс Плюс. Клиенты, которым доступно акционное предложение определяются случайным образом, предложение является индивидуально определенным. Акционное предложение не доступно в Сервисах Яндекса и Сервисе Яндекс Пэй.

Там еще много пунктов, написанных так, чтобы любой нормальный человек не смог ничего понять, но главный вывод: Вариант из рекламы - покупка без переплаты с 2 платежами за 2 месяца при наличии подписки - есть, НО доступен только случайным пользователям (но это не лотерея, не забываем!).

И видимо так случайно получается, что у новых пользователей акционное предложение доступно, а потом оно случайно перестаёт быть доступно.

Вернемся к моей истории.

Естественно я не ограничился одной покупкой, деньги тратил, вносил, жил без процентов, и для этого постоянно продлевал подписку. Сумма лимита была небольшая, я считал, что мы с банком взаимовыгодно живём.

Но в один прекрасный весенне-холодный день после очередного платежа я обнаружил, что банк списал очень немалую сумму процентов.

Естественно я написал в поддержку, и у нас получился чудесный диалог.

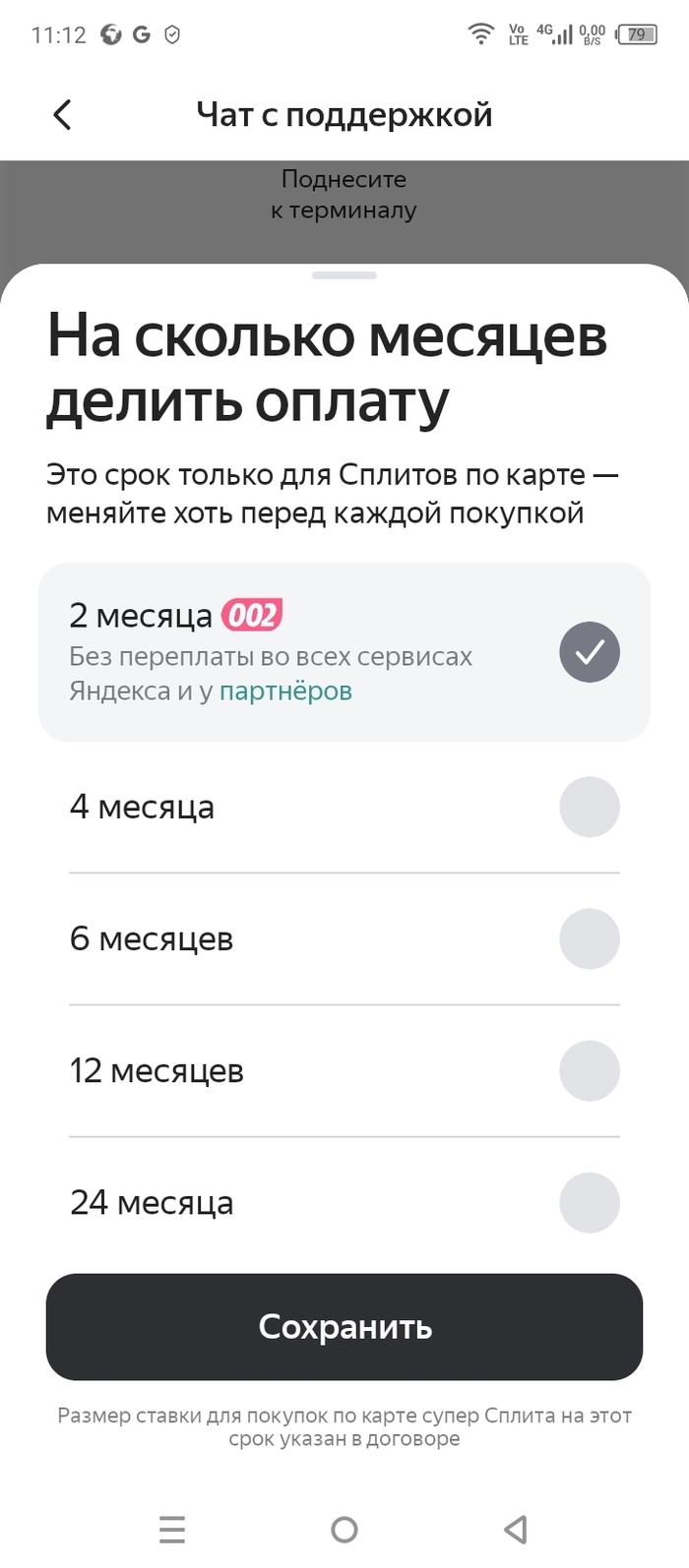

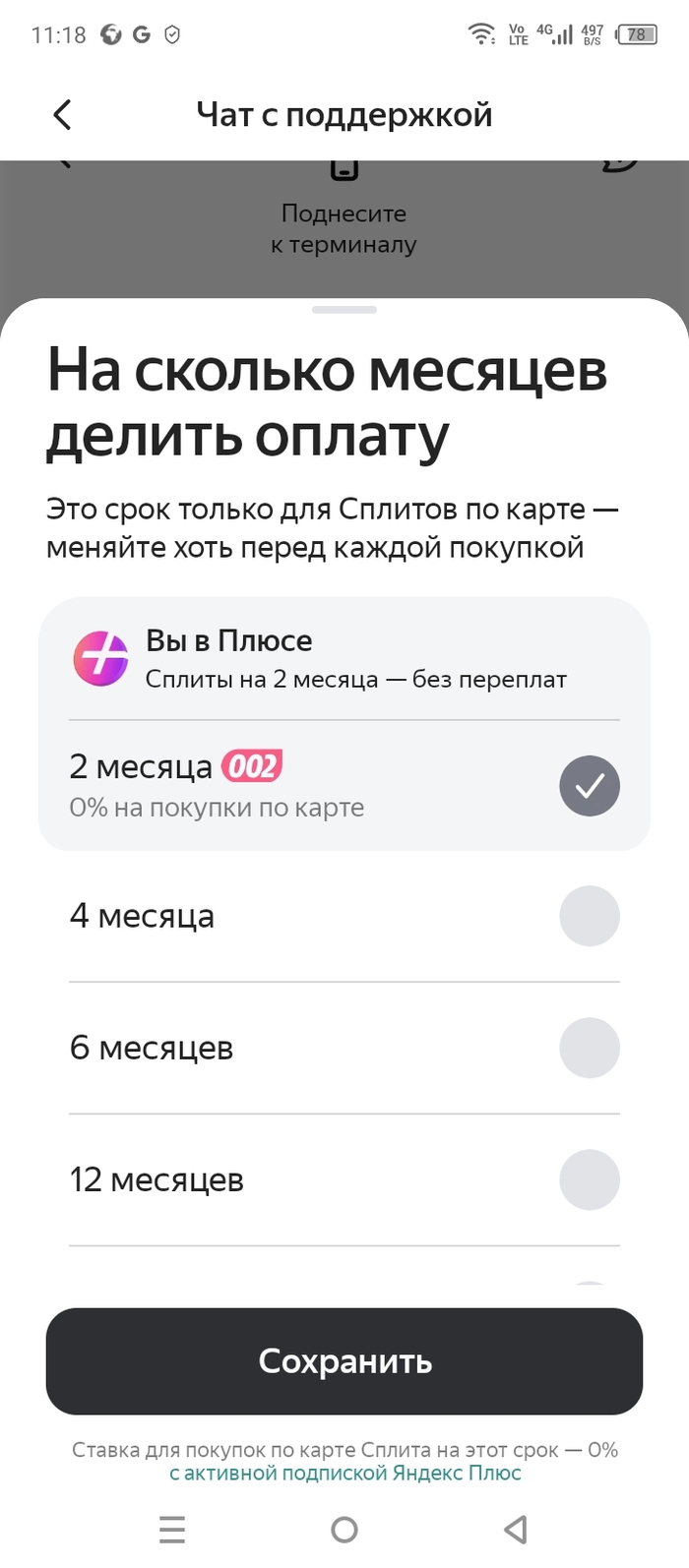

Сначала меня попросили прислать скриншот, какие у меня настройки "на сколько месяцев делить оплату":

Опаньки

Я всегда делил оплату на два месяца, но тут обнаружилась новая приписка. Без переплаты только у партнеров и в сервисах яндекса. Ясно-понятно, но как-то обидно, всё же нормально было.

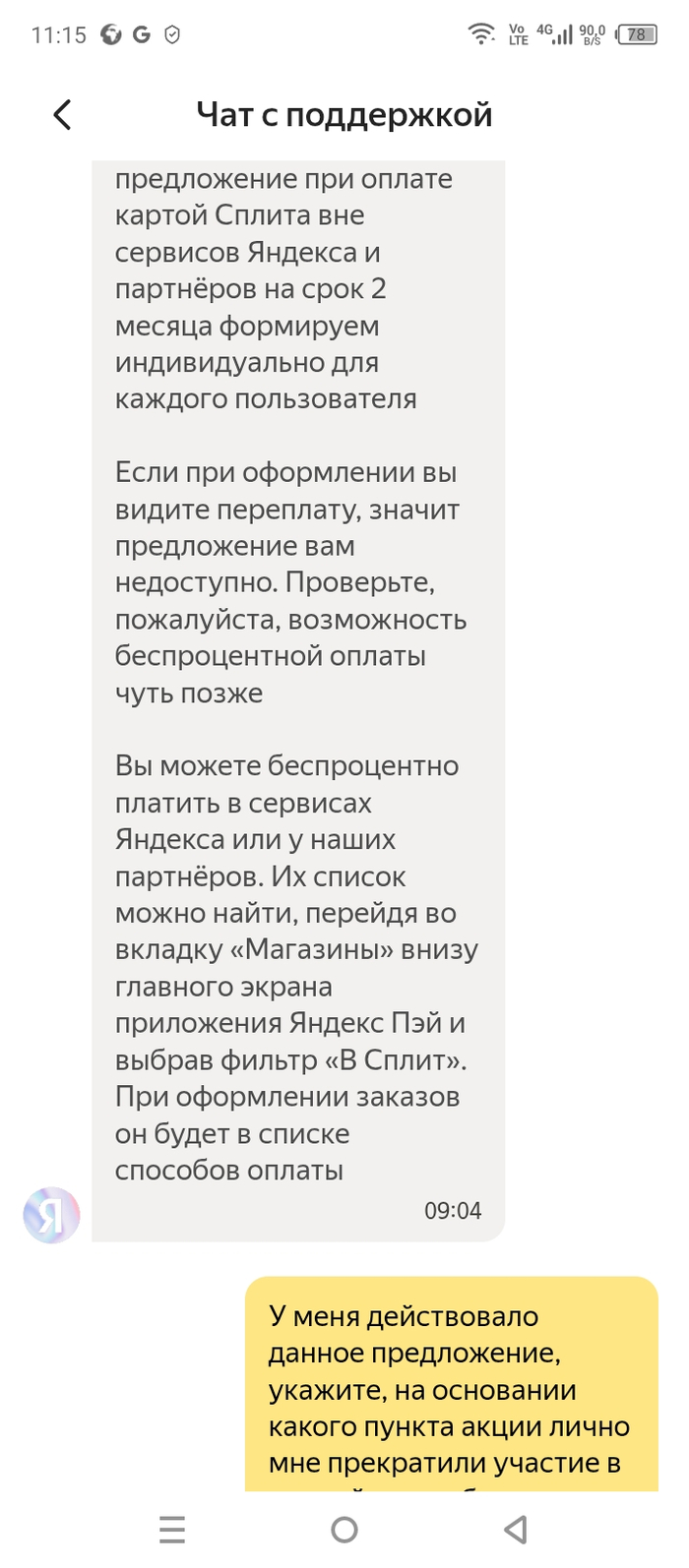

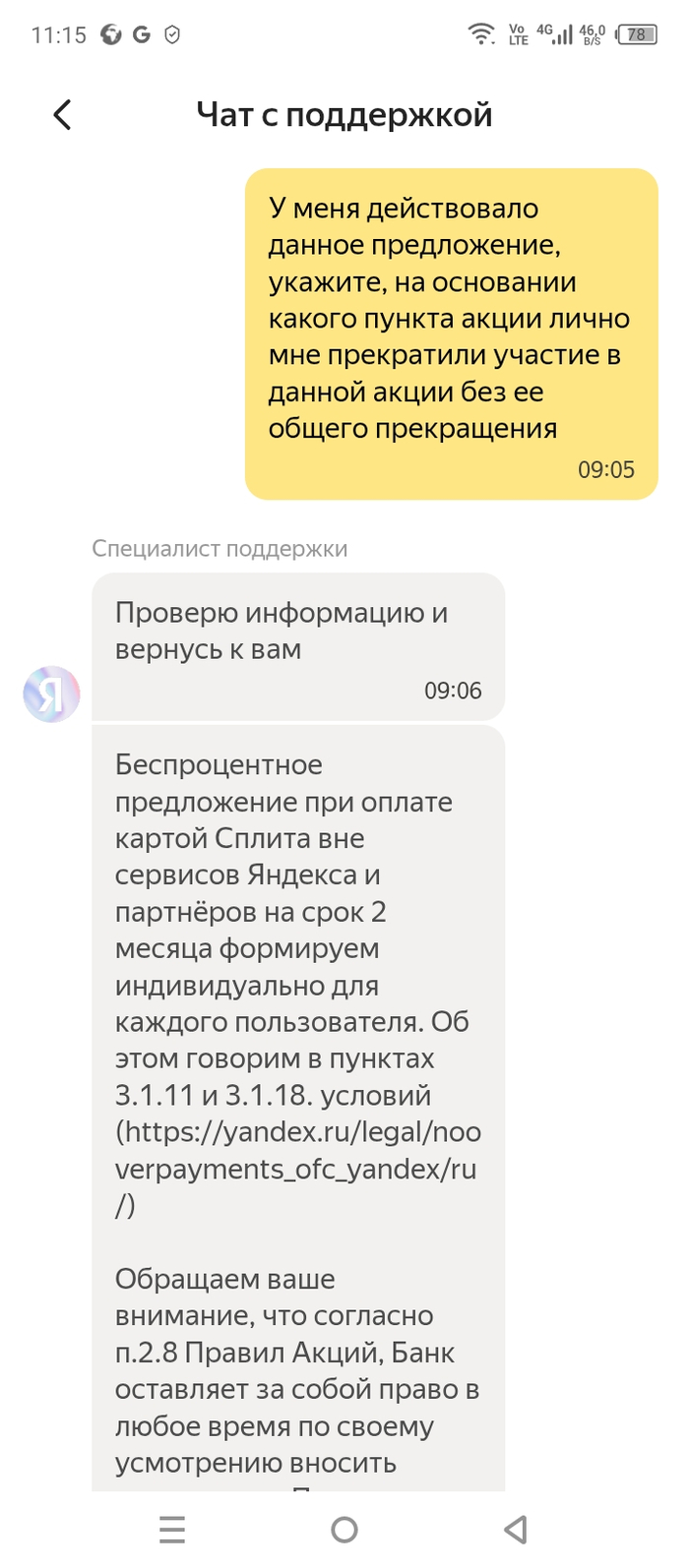

Я решил спросить у поддержки, почему же для меня акция закончилась?

Я попытался понять, почему акционное предложение было доступно мне, а потом перестало, хотя в условиях акции есть только срок ее окончания (который не наступил) и начисление процентов в случае просрочки платежа (чего не было). И подписка у меня постоянно была.

Но понимания у поддержки не нашёл.

Когда поддержка уже три раза дала ссылку на правила, а пользователь всё задаёт какие-то вопросы

На этом история могла бы закончиться постепенной выплатой всех платежей и закрытием карты, но я подумал, что у партнеров можно прикупить немного вещей к лету (да, да, ***** автор ***). А спустя несколько дней меня посетила уже другая мысль, а как проверить, что у партнёров то мне проценты не начислят.

Проверил, что в выписке нет такой информации, как и в истории операций. Ну и конечно снова пошёл в техподдержку.

Буду краток, мне сказали, что всё, кроме такси, придётся оплатить с процентами (какие еще партнёры?). Подсказали, как сделать выписку, в которой есть только список операций (спасибо!) и дали ссылку на правила акции выше (ещё раз спасибо, а то я мог же потерять!). После этого обращение было закрыто без прав на переоткрытие.

Поддержка поддерживает

Напоследок замечу, что в настройки операций я обнаружил, что информация о партнёрах пропала, будто теперь снова все операции без процентов.

Что это значит, я не знаю, но третий раз уже проверять не стану.

В целом подводя итог:

Предложение покупать без переплаты случайно (молчать, гусары, это не лотерея!)

В правилах не указано, как узнать, что у тебя такое предложение есть

Предложение может появляться, исчезать, меняться

Ты не узнаешь о предложении и переплате до, вовремя и после покупки, жди день списания платежа

Что я теперь буду делать? Опыт обращения к регулятору у меня есть, так просто там не реагируют, поэтому ограничусь тем, что уже принёс немного своего опыта на пикабу.

Платежи внесу, карту закрою, подписку отключу. Больше не в плюсе. Я в минусу и Яндекс в минусе.

Лучшие дебетовые карты — это не просто список популярных предложений, а реальный инструмент для экономии и удобного управления деньгами. При этом пользователи часто задаются вопросом, какая дебетовая карта лучше, потому что рынок велик: банки предлагают кэшбэк, бесплатное обслуживание, бонусы и удобные приложения. На первый взгляд условия похожи, но на практике различия могут быть существенными — от ограничений по кэшбэку до скрытых комиссий и требований для бесплатного обслуживания.

Лучшие дебетовые карты в 2026 году

Чтобы не ошибиться, важно заранее разобраться, какие банки предлагают дебетовые карты на действительно выгодных условиях. У каждого банка свои тарифы, бонусные программы и требования к клиенту, поэтому без сравнения легко выбрать не самый удачный вариант. Именно поэтому перед тем как оформить лучшую дебетовую карту, стоит использовать специализированные сервисы. Например, мониторинг Exnode помогает быстро сравнить предложения банков, увидеть реальные условия и выбрать карту без переплат и неприятных сюрпризов.

Мониторинг виртуальных карт Exnode

Какие дебетовые карты лучшие в 2026 году

Отвечая на вопрос, какая дебетовая карта лучше в 2026, важно понимать: универсального варианта не существует. У каждого банка свои условия, и лучшая дебетовая карта в 2026 году — это та, которая максимально подходит под ваши задачи. Кому-то важен кэшбэк, кому-то — полностью бесплатное обслуживание, а для других на первом месте удобство приложения и переводы без комиссии. Поэтому при выборе стоит ориентироваться на ключевые параметры.

Обслуживание и комиссии

Один из первых критериев — стоимость карты. Многие пользователи ищут лучшие бесплатные дебетовые карты, но важно учитывать, что не всегда «0 ₽» означает полное отсутствие расходов.

На что обратить внимание:

стоимость выпуска карты

ежемесячное обслуживание (без условий или при выполнении требований)

комиссии за переводы и снятие наличных

стоимость уведомлений

Лучшие дебетовые карты с бесплатным обслуживанием — это те, где нет скрытых условий или они легко выполняются.

Кэшбэк и бонусы

Сегодня лучшие дебетовые карты с кэшбэком позволяют реально экономить на повседневных расходах. Но важно смотреть не только на процент, а на условия начисления.

Что учитывать:

базовый кэшбэк (обычно 1–2%)

повышенные категории (до 5–15% и выше)

лимиты на начисление

формат бонусов (рубли, баллы, мили)

Идеальный вариант — дебетовая карта с хорошим кэшбэком и бесплатное обслуживание, где бонусы начисляются быстро и без сложных ограничений.

Удобство и онлайн-банк

Современная карта — это в первую очередь приложение. Именно через него пользователь управляет финансами.

Что важно:

удобный и быстрый интерфейс

переводы через СБП без комиссии

аналитика расходов

возможность выпуска виртуальной карты

Чем проще и быстрее выполняются операции, тем комфортнее пользоваться картой.

Снятие наличных и переводы

Даже если вы редко снимаете наличные, условия по операциям играют важную роль.

Обратите внимание:

бесплатное снятие в банкоматах

лимиты на выдачу наличных

комиссии в сторонних банкоматах

переводы без комиссии через СБП

Хорошая карта — это минимальные ограничения и прозрачные условия.

Надежность банка

Выбирая карту, важно учитывать не только условия, но и сам банк. Лучшие банки для дебетовой карты — это крупные и стабильные организации с хорошей репутацией.

На что смотреть:

участие в системе страхования вкладов

стабильность работы сервисов

наличие отделений и банкоматов

работу поддержки

отзывы пользователей

Надежный банк — это гарантия безопасности ваших средств и стабильной работы карты.

Таким образом, лучшая дебетовая банковская карта — это не конкретное предложение, а сочетание выгодных условий именно под ваши задачи. Чтобы не сравнивать десятки вариантов вручную, проще посмотреть готовую подборку. Ниже — актуальный рейтинг карту действительно заслуживающих внимания в 2026 году.

ТОП-10 лучших дебетовых карт в 2026 году

Этот топ лучших дебетовых карт составлен на основе реальных условий банков: стоимости обслуживания, кэшбэка, удобства использования и доступности сервисов. Мы учитывали актуальные предложения, поэтому здесь представлены лучшие дебетовые карты 2026 года, которые действительно выгодны для повседневного использования. Если вы ищете лучшие дебетовые карты на сегодня, этот рейтинг поможет быстро сориентироваться и выбрать подходящий вариант.

ВТБ — дебетовая карта с высоким кэшбэком и бесплатным обслуживанием

ВТБ — один из крупнейших банков России с развитой инфраструктурой и сильным мобильным приложением. Банк предлагает стабильные условия, бесплатное обслуживание и высокий кэшбэк, благодаря чему часто рассматривается, когда возникает вопрос, какая дебетовая карта лучше для повседневных расходов.

Условия карты:

обслуживание — 0 ₽

комиссия пополнения — 0 ₽

кэшбэк до 15% (до 100% в отдельных категориях)

ВТБ — один из лучших банков для дебетовой карты, если важны стабильность, кэшбэк и отсутствие комиссий.

Газпромбанк — карта с бонусной программой и стабильным кэшбэком

Газпромбанк — крупный универсальный банк с надежной системой и развитым онлайн-банкингом. Активно внедряет бонусные программы и предлагает карты с хорошим балансом выгоды и удобства, что делает его популярным среди пользователей.

Условия карты:

обслуживание — 0 ₽

комиссия пополнения — 0 ₽

кэшбэк 1%–6%

Газпромбанк — это карты с хорошим дебетовым обслуживанием и бонусной программой для повседневного использования.

ПСБ — дебетовая карта с повышенным кэшбэком для новых клиентов

Промсвязьбанк ориентирован на цифровые сервисы и удобство управления финансами. Банк активно развивает мобильное приложение и предлагает выгодные условия для новых клиентов, включая повышенный кэшбэк.

Условия карты:

обслуживание — 0 ₽

комиссия пополнения — 0 ₽

кэшбэк до 5% (до 25% для новых клиентов в первые 30 дней после получения каты)

ПСБ — хороший выбор, если вы ищете надежный банк для дебетовой карты с выгодными условиями на старте.

МТС Деньги — современный цифровой сервис, ориентированный на онлайн-платежи и управление через приложение. Карта отличается быстрым оформлением и одним из самых высоких кэшбэков на рынке.

Условия карты:

обслуживание — 0 ₽

комиссия пополнения — 0 ₽

кэшбэк до 30%

Это один из подходящих вариантов, если вы выбираете, какая дебетовая карта лучше для онлайн-покупок и максимальной выгоды.

Т-Банк — лидер цифрового банкинга, полностью ориентированный на дистанционное обслуживание. Банк предлагает гибкую систему кэшбэка и удобное управление через приложение без необходимости посещения офиса.

Условия карты:

обслуживание — 1990–3588 ₽ в год

комиссия пополнения — 0 ₽

кэшбэк до 15% (до 30% у партнеров)

Т-Банк — это карты с хорошим дебетовым обслуживанием и продвинутыми возможностями для активных пользователей.

Альфа-Банк — удобная карта с кэшбэком и бесплатным обслуживанием

Альфа-Банк — один из крупнейших частных банков России с развитым digital-сервисом и удобным мобильным приложением. Банк предлагает бесплатное обслуживание и стабильный кэшбэк, благодаря чему часто входит в число тех решений, которые выбирают, какая нужна надежная дебетовая карта для ежедневных платежей и онлайн-покупок.

Условия карты:

обслуживание — 0 ₽

комиссия пополнения — 0 ₽

кэшбэк 1%–10%

Альфа-Банк — это надежный вариант среди лучших банков с дебетовыми картами, удобным приложением и выгодными условиями.

Россельхозбанк — надежная карта с простыми условиями и кэшбэком

Россельхозбанк — государственный банк с устойчивой репутацией и широкой сетью отделений, особенно в регионах. Банк предлагает простые условия, бесплатное обслуживание и стабильный кэшбэк без сложных требований.

Условия карты:

обслуживание — 0 ₽

комиссия пополнения — 0 ₽

кэшбэк до 15%

Россельхозбанк — это карты с хорошим дебетовым обслуживанием для тех, кто ценит надежность и понятные тарифы.

АТБ — карта с бесплатным обслуживанием и кэшбэком до 7%

АТБ (Азиатско-Тихоокеанский банк) делает акцент на скорости обслуживания и удобстве онлайн-операций. Банк предлагает бесплатные карты с быстрым выпуском и выгодным кэшбэком, что делает его привлекательным для пользователей, активно совершающих покупки в интернете.

Условия карты:

обслуживание — 0 ₽

комиссия пополнения — 0 ₽

кэшбэк 5%–7%

АТБ — хороший выбор, если вы ищете дебетовую карту с бесплатным обслуживанием и кэшбэком для повседневных и онлайн-платежей.

Ак Барс — базовая дебетовая карта с понятными тарифами

Ак Барс Банк — крупный региональный банк с устойчивой позицией и понятными продуктами для повседневного использования. Банк предлагает базовые дебетовые карты с бесплатным обслуживанием и кэшбэком без сложных условий.

Условия карты:

обслуживание — от 0 ₽

комиссия пополнения — от 5%-10%

кэшбэк до 3%

Ак Барс — это надежный вариант, если нужна простая дебетовая карта с базовыми условиями и без лишних сложностей.

Яндекс Банк — виртуальная карта с бонусами в сервисах Яндекса

Яндекс Банк — современный цифровой банк, интегрированный с экосистемой Яндекса. Виртуальная карта ориентирована на онлайн-покупки и предлагает бесплатное обслуживание с повышенным кэшбэком у партнеров.

Условия карты:

обслуживание — 0 ₽

комиссия пополнения — 0 ₽

кэшбэк баллами до 10 000 (до 50% в сервисах Яндекса)

Яндекс Банк — подходящий вариант для тех, кто ищет виртуальную карту с бесплатным обслуживанием и максимальной выгодой в онлайн-сервисах.

Как оформить лучшую дебетовую карту онлайн

Сегодня оформить лучшую дебетовую карту можно полностью дистанционно — через сайт или мобильное приложение банка, а получить пластик можно курьером либо в отделении банка. Процесс простой и занимает минимум времени, но важно пройти все этапы правильно, чтобы выбрать действительно выгодный вариант.

Шаг 1: Сравнить предложения

Перед оформлением стоит изучить лучшие дебетовые карты на сегодня и сравнить условия. Даже похожие карты могут сильно отличаться по кэшбэку, комиссиям и требованиям к бесплатному обслуживанию.

Чтобы ускорить процесс, можно использовать мониторинг виртуальных карт Exnode. Он помогает быстро оценить предложения банков, увидеть актуальные условия и выбрать карту без лишних затрат.

Шаг 2: Выбрать банк

После сравнения определитесь с банком и конкретной картой. Ориентируйтесь на свои цели: ежедневные расходы, кэшбэк, онлайн-платежи или переводы.

Шаг 3: Подать заявку

Зайдите на официальный сайт банка или откройте приложение и заполните анкету. Обычно требуется указать:

ФИО

контактный номер

паспортные данные

На заполнение, как правило, уходит всего несколько минут.

Шаг 4: Подтвердить личность

Далее необходимо подтвердить личность. В зависимости от банка это можно сделать через:

авторизацию через Госуслуги

подтверждение в приложении

видеозвонок

встречу с курьером

визит в отделение

Формат зависит от политики банка.

Шаг 5: Получить карту

После одобрения заявки можно выбрать удобный способ получения:

доставка курьером

получение в офисе банка

мгновенный выпуск виртуальной карты (если такие карты доступны в банке)

После получения карту нужно активировать через приложение, банкомат или по инструкции банка. После этого она готова к использованию — можно оплачивать покупки и пользоваться всеми функциями.

В итоге оформление может занять от нескольких минут до пары дней — всё зависит от выбранного формата карты и банка.

Дебетовые карты банков — какую выбрать под задачи

Чтобы понять, какую дебетовую карту банка оформить, важно отталкиваться от сценария использования. Нет универсального решения — разные карты подходят под разные задачи. Поэтому вопрос какую дебетовую карту лучше оформить в 2026 напрямую зависит от того, как вы планируете её использовать.

Для повседневных расходов

Если карта нужна для ежедневных покупок:

выбирайте вариант с базовым кэшбэком на все операции

важно бесплатное обслуживание

удобное мобильное приложение

Это наиболее универсальный вариант.

Для кэшбэка

Если цель — получать максимальную выгоду:

выбирайте карты с повышенным кэшбэком по категориям

учитывайте лимиты на начисление

обращайте внимание на формат бонусов

Подходит для активных пользователей.

Для онлайн-платежей

Если карта нужна для покупок в интернете:

удобно использовать виртуальную карту

важна безопасность операций

желательно отсутствие комиссии за онлайн-платежи

Оптимально для подписок и цифровых сервисов.

Для хранения денег

Если карта используется как дополнение к счету:

важна надежность банка

возможен процент на остаток

минимальные комиссии

Подходит для спокойного хранения средств и базовых операций.

Таким образом, правильный выбор зависит не от популярности банка, а от ваших задач и привычек.

Лучшие дебетовые карты с кэшбэком — как получить максимум

Сегодня лучшие дебетовые карты с кэшбэком позволяют возвращать часть расходов и снижать реальные траты. Однако, чтобы получить максимальную выгоду, важно понимать, как работает система начисления.

Как работает кэшбэк

базовый кэшбэк — 1–2% на все покупки

повышенный — до 5–15% по категориям

акции — до 20–30% у партнеров

При этом почти всегда есть ограничения:

лимиты на сумму возврата

категории, на которые действует кэшбэк

условия для получения бонусов

Как выбрать карту

Если вы ищете лучшие дебетовые карты с кэшбэком рублями, стоит обращать внимание на:

формат начисления (реальные деньги или баллы)

лимиты на кэшбэк

категории, совпадающие с вашими расходами

условия бесплатного обслуживания

Также важно учитывать, что бесплатные дебетовые карты с лучшим кэшбэком могут иметь определённые требования, которые нужно выполнять.

Как увеличить выгоду

использовать карту для всех ежедневных покупок

выбирать подходящие вам категории кэшбэка каждый месяц

следить за акциями и предложениями банков

избегать лишних комиссий

Даже выгодная карта не принесёт пользы, если использовать её неправильно. Максимальный результат достигается, когда условия карты совпадают с вашим стилем расходов.

Заключение

Лучшие дебетовые карты — это не универсальный список, а набор решений под разные задачи. Чтобы понять, какая дебетовая карта лучше именно для вас, важно учитывать не только кэшбэк и бесплатное обслуживание, но и реальные условия использования: комиссии, удобство приложения и надежность банка. В текущем рейтинге представлены банки, которые уже доказали свою эффективность: ВТБ, Газпромбанк, ПСБ, МТС Деньги, Т-Банк, Альфа-Банк, Россельхозбанк, АТБ, Ак Барс и Яндекс Банк — каждый из них предлагает свои сильные стороны.

Чтобы не тратить время на ручное сравнение и выбрать действительно выгодный вариант, удобно использовать мониторинг Exnode. Он помогает быстро оценить предложения, увидеть актуальные условия и оформить карту без переплат. В итоге правильный выбор дебетовой карты — это не только удобство, но и возможность получать максимальную выгоду от повседневных расходов.

Яндекс.Сплит: Как бесплатный сыр с 10% кэшбэка превратился в 12% переплаты и ежедневный квест «Поговори со стеной»

Всем пятничного настроения. Сегодня я расскажу вам историю о большой и светлой любви. О любви к технологиям, обещаниям кэшбэка и о том, как одна крупная IT-корпорация в очередной раз сыграла со мной в наперстки. Пристегните ремни, мы отправляемся в увлекательный мир Яндекс.Сплита. Спойлер: ноутбук я пока так и не починил.

Акт первый. Завязка: Реклама, от которой захватывает дух

Случилось страшное: мой старый, но верный боевой товарищ — ноутбук Dell — приказал долго жить. Сердце машины, материнская плата, потребовала замены. Долго ли, коротко ли, нашёл я на просторах Алиэкспресс нужный «Активный компонент LA-F292P с процессором 17-86500 и 16 Гб памяти» за вменяемые 10 227 рублей. Казалось бы, клади в корзину и плати. Но тут на сцене появляется ОН — великий и ужасный Яндекс с аттракционом невиданной щедрости. Что могло пойти не так? 🤔

«С новым Сплитом — кэшбэк 10% на ВСЁ!», «Никаких переплат!», «Лимит 195 000 почти ваш!» — кричали разноцветные баннеры. Выглядело это как манна небесная. Я, конечно, не совсем наивный чукотский юноша, который впервые видит интернет, поэтому уточнил у поддержки. Прямо в чате спросил: «Ребят, 10% прямо на всё-всё, или только на условный Яндекс.Лавки?». Бодрый голос поддержки заверил: «На всё! Везде!». Ну, думаю, праздник к нам приходит.

Нажимаю на кнопку "хочу кэшбэк 10% на все без переплат", указываю свой доход, и даю доступ проверить мои финансы через Госуслуги, что я честный надёжный плательщик налогов. С зарплатой чуть меньше медианой но в целом приличный гражданин. Через долгое время зависаний и проверок мне говорят "вы молодец и мы вам одобряем карту Сплита, точнее Супер Сплита с кэшбэком 10% на все лимитом 195000"! ну, конечно, сейчас мы денег, не дадим, а только через законный “срок охлаждения” 4 часа, но никаких переплат! и кэшбэк 10% и 195000 они уже у вас в руках, вы уже можете их тратить в наших сервисах! Ну, в сервисах Яндекса мне не нужно ничего поэтому откладываем на завтра..

Радостно засыпаю, предвкушая, как через пару недель воскрешу старичка-ноутбук и заодно сэкономлю честно заработанную тысячу с копейками.

Акт второй. Кульминация: Чудеса бухгалтерии, или Куда пропали проценты

Утро. Завтрак. Ещё раз переспрашиваю службу поддержки прямо на все или только в ваших сервисах и у партнёров? И получаю бодрый ответ что 10% кэшбэка на все магазины и везде. Надо было, конечно, 5 раз ещё раз переспросить, нет ли переплаты , но я уж поверил рекламным надписям в приложении. Я, словно заправский миллионер, оплачиваю заветную материнскую плату через только что выпущенную виртуальную карту Яндекс.Пэй. Ввожу СМС-код, получаю подтверждение. На экране ни одного намёка на проценты, комиссии или грабительские проценты — только радость от предстоящей покупки.

Но, как учит нас опыт общения с российским финтехом, рано радовался. Решил я, знаете ли, заглянуть в документы (а зря, нервные клетки не восстанавливаются). Открываю историю в приложении Яндекс.Пэй. Списано: 10 227 ₽. Счастье. Перехожу в раздел «Сплит». И вижу магию цифр: 4 платежа по 2 875 ₽. Вооружившись калькулятором, я замер в немой сцене. 2 875 × 4 = 11 500 ₽.

То есть как это?! Переплата составила почти 1 300 рублей (или +12,5%), хотя мне клялись в отсутствии переплат и сулили 10% кешбэка сверху.

Тут у меня и случился когнитивный диссонанс. В рекламе — фанфары и кэшбэк, а в сухом остатке — кредит под 12% за 4 месяца. Мисселинг, подумал я. Введение в заблуждение, согласно статье 14.3 КоАП РФ и Федеральному закону «О рекламе» № 38-ФЗ (особенно части 7 статьи 5 и статьи 28, где говорится о недопустимости умалчивания существенных условий). Почитайте на досуге, там много интересного про недостоверную рекламу и штрафы до миллиона рублей для юрлиц.

Акт третий. Борьба с ветряными мельницами: Поддержка как вид спорта

Думаете, я расстроился и пошёл плакать? Нет. Я пошёл в чат поддержки. И тут начался аттракцион похлеще самих процентов.

Морально подготовьтесь к этому абзацу. Приходит пуш: «Вам ответили в чате». Жмёшь — белый экран. Перезагружаешь приложение — пол-интерфейса. Ищешь чат в дебрях меню — находишь, жмёшь — снова белый экран. И так по кругу. И это при родном вай-фае от Ростелекома, без всяких VPN. Нахожусь на территории России, даже в городе-герое Москва. Через оплаченную родовую точку не сообщали что в городе введён белый список или происходят учения и интернет-доступа нет, для блага граждан, по из просьбе. Другие сайты открываются, скорость не снижена. Стабильность работы приложения «Яндекс.Пэй» достойна отдельного упоминания в Книге рекордов Гиннесса — в разделе «Лучшая имитация кирпича».

Спустя полдня этих танцев с бубнами выяснилось примерное следующее: «Да, переплата есть. Нам очень жаль, что вы что-то себе там напридумывали. Можете отменить заказ в магазине (ага, товар-то уже ждёт меня на складе, и продавец ни сном ни духом). А ещё через 21 день мы, может быть, начислим вам какие-то баллы. Наверное. Если звёзды сойдутся». Ну это только в кратком изложении так звучит сжато, внятно и коротко. А в реальности на каждый конечно вопрос ответ уходит не по 2 секунды, а иногда до получаса уходит на тупой типовой ответ от поддержки.. И более следующие сообщения время от времени противоречили предыдущим. Иногда сообщения были просто отвлечённые, что компенсации вам не положено, потому что просто не положено. а уж извинения вы уж точно не заслужили.

А теперь вишенка на торте — попытка закрыть этот «праздник жизни». Чтобы отказаться от виртуальной карты и сервиса Сплит, нужно:

1. Пролистать километр мелкого текста договора.

2. Трижды подпрыгнуть на левой ноге.

3. Найти глубоко запрятанную кнопку «Смилуйтесь, разрешите отказаться».

4. Получить ответ: «Мы подумаем, закрывать вам счёт или нет. Вы же наш самый любимый клиент, мы не можем вас просто так отпустить».

Я отменил заказ на Алиэкспресс. Прямо так и написал в причине: «Из-за технических и финансовых несостыковок со стороны Яндекс.Банка вынужден отказаться от покупки». Сижу без ноутбука, в печали. Да, может быть, подождём, что Алиэкспресс, играя в свои игры снизить стоимость товара я успею купить его по адекватной цене.

Мораль сей басни такова (с юридическим уклоном):

1. Про Яндекс.Сплит. Если вы думаете, что «кэшбэк 10% на всё» — это реально, знайте: скорее всего, вы платите проценты за пользование деньгами, даже если вам кажется, что вы выбрали бесплатный период. Вся «бесплатность» для магазина оборачивается комиссией для вас, если не прочитать 147 страниц общих условий, где мелким шрифтом уточняется, что «бесплатно» — это только для партнёров, да и то не всегда.

2. Про законодательство. То, что сделал Яндекс, на языке Центробанка и Роспотребнадзора называется мисселинг (введение в заблуждение). Обещать на кнопке 10% кэшбэка и «без переплат», а по факту брать кредит с комиссией, умалчивая о реальной полной стоимости — это прямое нарушение прав потребителя на достоверную информацию (ст. 10 Закона «О защите прав потребителей»). И неважно, что где-то в общих условиях всё написано — реклама не должна вводить в заблуждение (ст. 5 ФЗ-38 «О рекламе»).

3. Что делать?

· Скриншотить всё. Абсолютно каждый шаг, каждое обещание бота, каждый баннер. Без пруфов вы — просто скучающий клиент.

· Писать в Роспотребнадзор. С жалобой на навязывание и введение в заблуждение (ст. 16 ЗоЗПП).

· Писать в ЦБ РФ. С приложением скриншотов переписки и расчётов переплаты — это их прямая зона ответственности (контроль за раскрытием информации о полной стоимости кредита).

· Не верьте громким акциям. В Яндексе красивые картинки и кривой интерфейс поддержки работают на то, чтобы вы устали и сдались. Не сдавайтесь.

Вместо эпилога.

Я всё ещё сижу без ноутбука. Товар на Алиэкспресс подорожал на 30% (спасибо, что не на 33,5%, как в некоторых случаях с Яндекс.Сплитом). Служба поддержки предложила написать жалобу на email, проигнорировав тот факт, что мы с банком в договоре согласовали официальный канал общения через чат в приложении (который, вы помните, показывает белый экран).

Вы скажете, что "плюнь, закрой счёт в этом Яндекс.банке и пользуйся другим"?

Ну, не знаю. Сервис нынче везде примерно одинаковый — везде пытаются продать воздух под видом хлеба. Но если у вас есть проверенный банк, где поддержка не притворяется белым экраном и честно говорит о переплате ДО списания денег — делитесь в комментариях. Только с пруфами, а не «ну я там 100 лет обслуживаюсь и ни разу не звонил».

Берегите нервы и ремонтируйте ноутбуки только за наличные.