Защита от мошенников

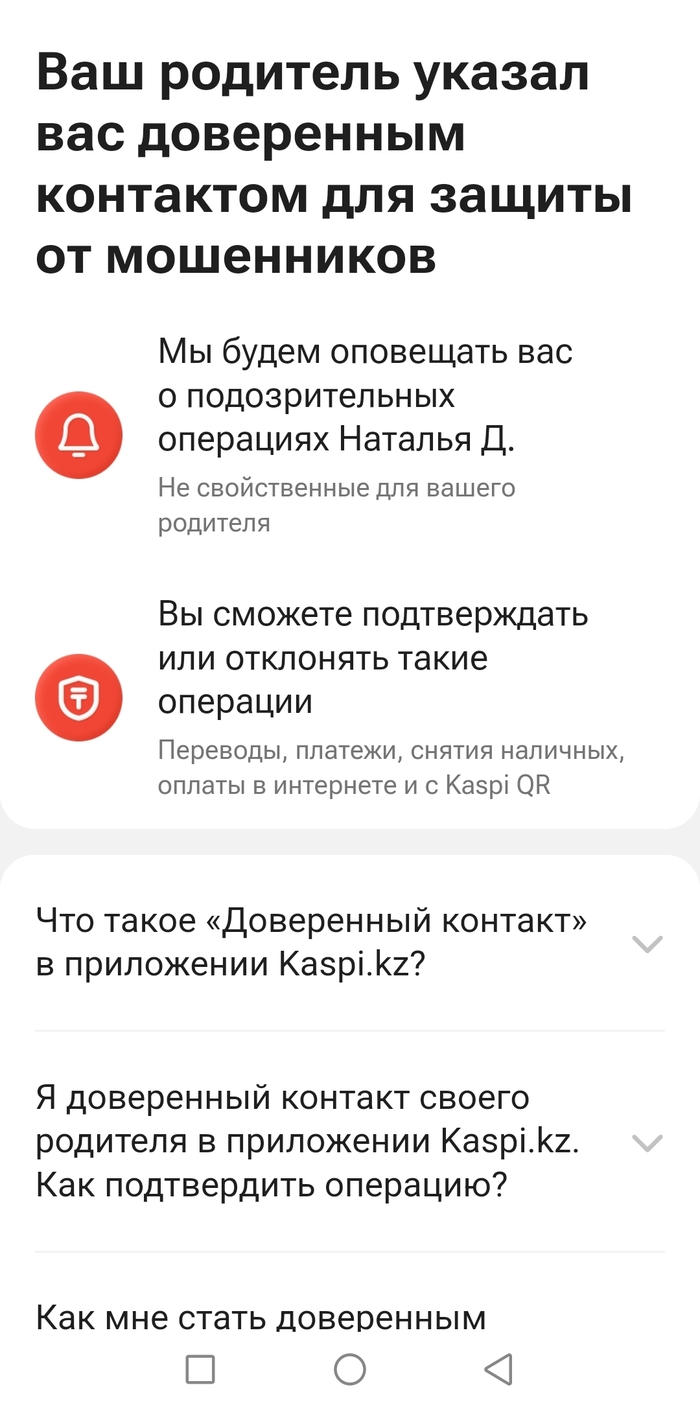

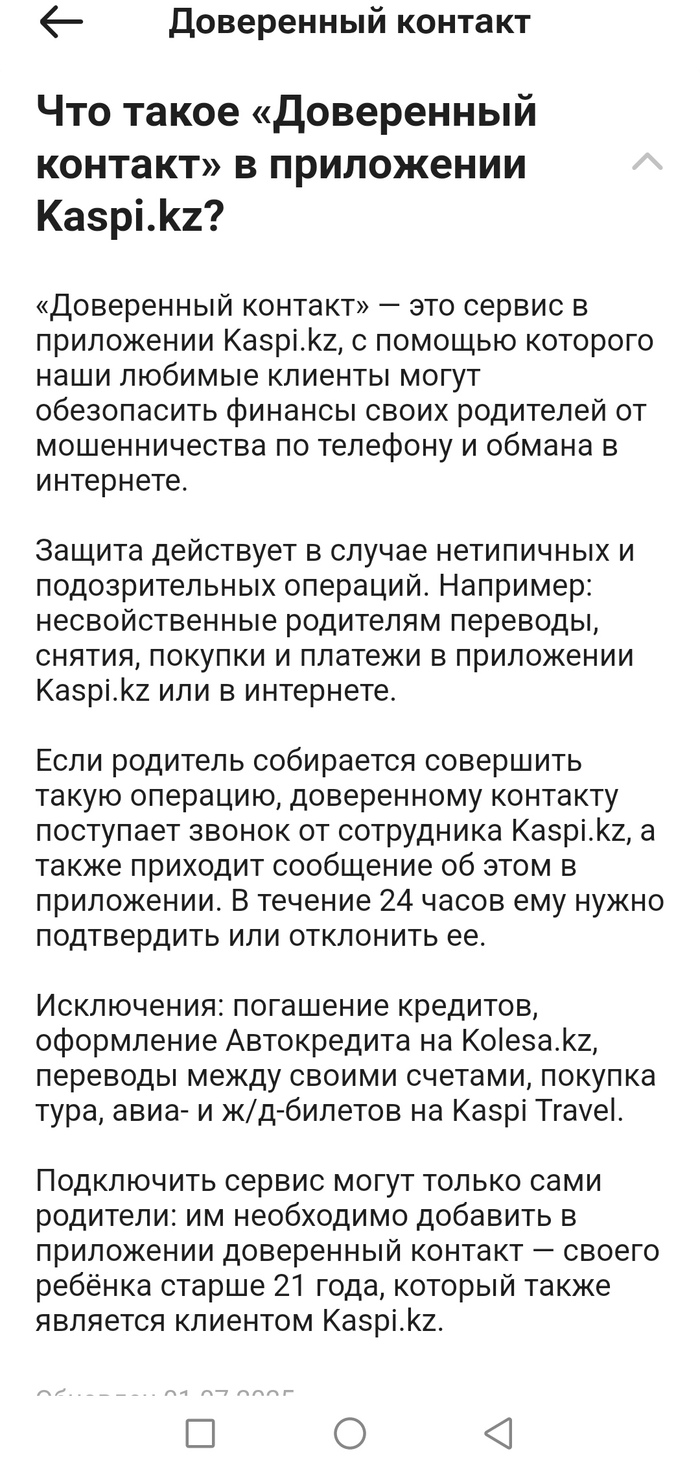

В Казахстане Kaspi банк сделал неплохой вариант защиты от мошенников, ваш родитель выбирает вас в качестве доверенного лица и все подозрительные операции контролируете вы.

Показать полностью

2

В Казахстане Kaspi банк сделал неплохой вариант защиты от мошенников, ваш родитель выбирает вас в качестве доверенного лица и все подозрительные операции контролируете вы.

ЦБ обяжет банки привязывать счета россиян к ИНН, это коснется не только новых, но и уже используемых счетов

Банки должны будут привязывать ИНН своих клиентов к новым и действующим счетам.

Мера вводится для системы "Антидроп", которую планируют запустить в 2027 году, данная система должна помочь выявлять дропперов и бороться с ними, а предоставление ИНН станет обязательным при открытии счета в банке.

Как утверждает зампред ЦБ Ольга Полякова, доступ к ИНН у банков есть и это не должно вызвать никаких проблем у тех, у кого уже есть счета в кредитных организациях, проще говоря, банк в силах самостоятельно получить данные ИНН из ФНС.

Ну, то есть, обзванивать и присылать пуши о том, что надо срочно обновить привязку к Госуслугам, а вместе с ней еще выдать кучу пожизненных разрешений на все, как "любят" делать наши банки, не будут.

Хотя, что то мне подсказывает, что будут)

Схема с «безопасным счетом» давно стала классикой телефонного мошенничества. Несмотря на постоянные предупреждения, жертвами по-прежнему чаще всего становятся пожилые люди. В этом деле пенсионер остался не только без своих сбережений, но и с крупным кредитом, который теперь обязан выплачивать сам.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Однажды пожилому гражданину Б. позвонил человек, представившийся сотрудником службы безопасности его банка. Он сообщил, что по счетам пенсионера якобы обнаружены подозрительные операции и деньги нужно срочно «спасти», переведя их на безопасный счет.

Б. поверил и перевел все свои накопления. Но на этом разговор не закончился. Звонивший убедил его оформить кредит на 567 тысяч рублей и отправить эти деньги туда же — «чтобы мошенники не смогли ими воспользоваться».

Кредит был оформлен дистанционно, через подтверждение кодом из СМС. Деньги поступили на счет Б., после чего он тут же перевел их по указанным реквизитам.

Позже пенсионер понял, что стал жертвой обмана. Он обратился в полицию и в банк с просьбой аннулировать кредит. Однако банк сообщил, что по итогам внутренней проверки нарушений не выявил, и отказался признавать договор недействительным.

Тогда Б. обратился с иском в суд.

В иске Б. указывал, что кредит был оформлен под влиянием обмана — брать его он не собирался, и даже деньгами фактически не распорядился. Кроме того, кредит выдали через дистанционный сервис «Мой кредит», на использование которого он, по его словам, согласия не давал.

Б. также ссылался на то, что по факту произошедшего было возбуждено уголовное дело по ч. 3 ст. 159 УК РФ («мошенничество в крупном размере»), а сам он признан потерпевшим.

Суд решил, что банк не представил доказательств согласия Б. на использование сервиса дистанционного кредитования. В итоге суд признал кредитный договор недействительным.

Однако банк позже «нашел» соглашение о дистанционном банковском обслуживании и подал апелляционную жалобу. Из документов следовало, что Б. является клиентом банка с 2009 года, а соответствующее соглашение подписал еще в 2018-м.

Апелляционный суд согласился с доводами банка. Суд указал, что в таких условиях код из СМС приравнивается к собственноручной подписи, а значит, все действия по оформлению кредита и переводу денег были совершены самим Б. и с его согласия.

То, что он действовал под влиянием мошенников, по мнению суда, не влияет на действительность кредитного договора. Деньгами пенсионер распорядился сам — пусть и перевел их мошенникам в ходе обмана.

Решение первой инстанции отменили, в иске отказали. Кассационный суд эти выводы лишь поддержал (Определение Седьмого КСОЮ по делу N 8Г-8433/2022).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********

это больше ответ тем, кто кудахчет мол "какое право банки имеют вмешиваться?"

извините, пожалуйста, а кто блдь запрещает? где в начальном посте было хоть слово про запрет??

банк, как один из участников цепочки сделки(звено "финансовый посредник") просто старается минимизировать вероятные сценарии, где можно было б выкатить бочку в их сторону мол "недобдели, где ж вы были, куда ваши сотрудники смотрели"... или уже с памяти выветрилось, как еще пару лет назад все кудахтали в сторону банков по типу "апочимубанкнеблокируетподозрительныепереводы"? Вначале банк ввел систему, что при покупке без участия физической карты и ввода пинкода-на крупных суммах первая попытка блокируется и тут же либо ты сам связываешься с банком или же банк тебе звонит для того, чтобы подтвердить, что да, ты точно хочешь купить эту чертову кофемашинку за 43к-и операцию одобряют. теперь-тормозятся переводы на счета, с которыми вы ранее не взаимодействовали-банки реагируют на ситуацию в целом как с мошенниками, так и с недобросовестными ипэшками, уклоняющимися от налогов. теперь так же они начинают(если рассказ не выдумка) реагировать и на крупные сделки... чем вы блдь недовольны? я видела лица людей,которых обували на несколько лямов мошенники и уж поверьте мне-они были бы рады таким проверкам от банков в тот момент, возможно это их спасло бы от потери сбережений...

да, неудобно, что какие то процедуры затягиваются. но что лучше? профукать пару часов или же бабки, которые вам доставались ценой ваших трудов и годов накоплений?!

С какого перепугу это слово, сказанное по телефону, является ключём-подтверждением?!

Почему, раз все его опасаются, просто не отменить его как согласие?!

Это же просто!

Если вам кажется, что “раз ввели код/передали данные — значит всё, платите”, то вот кейс, где Верховный суд это остановил.

СЮЖЕТ: “СЛУЖБА БЕЗОПАСНОСТИ” + “СОХРАННОСТЬ ДЕНЕГ” = КРЕДИТ НА ВАС

Классика жанра:

— звонят “из банка”,

— пугают “угрозой/риском/списанием”,

— под предлогом “сохранности денег” вытягивают данные дистанционного доступа/счёта,

— и внезапно у вас появляется кредит.

Так произошло у жительницы Краснодарского края: на её имя оформили кредит на 763 000 руб., по её словам — без её реального намерения заключать договор.

Она пошла в суд и попросила признать кредитный договор незаключённым.

ЧТО СКАЗАЛИ ТРИ СУДА

Первая инстанция отказала.

Логика простая и жесткая:

1) “Сама нарушила конфиденциальность данных для дистанционного обслуживания”.

2) “Вины банка в ненадлежащем исполнении комплексного обслуживания не видно”.

Апелляция и кассация эту логику поддержали.

То есть по факту позиция была такая: “Раз данные утекли через вас — значит, кредит ваш. Разбирайтесь сами”.

И вот тут начинается самое неприятное: если эту логику сделать универсальной — дистанционное мошенничество становится “налогом на доверчивость”, который всегда платит гражданин.

Банк — всегда в стороне. Даже если операция выглядит странно.

ЧТО СДЕЛАЛ ВЕРХОВНЫЙ СУД

Женщина дошла до Верховного суда.

Ключевой довод: банк не убедился, что она реально намерена заключать кредитный договор. Плюс она указывала на важную деталь: в период оформления документов и снятия денег она была в другом городе.

И Верховный суд вмешался: гражданская коллегия направила дело на новое рассмотрение в первую инстанцию.

Важно понимать: это ещё не “всем простили долги”.

Это другое — Верховный суд фактически сказал: “Нижестоящие суды не могут автоматически списывать всё на клиента. Надо разбираться: было ли реальное волеизъявление, и как действовал банк”.

ГЛАВНАЯ МЫСЛЬ

Банки любят формулу: “у нас всё подтверждено дистанционно — значит, согласие было”.

Но Верховный суд уже не первый раз показывает другую линию: формальные цифровые “галочки” — не индульгенция банку. Если есть признаки мошенничества/нетипичности, суды должны проверять обстоятельства глубже, а не закрывать дело фразой “сама виновата”. Да, в конкретной новости ВС не расписывает правовую позицию длинно.

Но тренд практики в 2023–2025 годах читается прямо: цифровизация не отменяет обязанность банка действовать как профессионал, а не как “платёжный автомат”.

(Иначе риск мошенничества всегда перекладывается на слабую сторону — гражданина.)

ПОЧЕМУ ЭТО ВАЖНО

Потому что “кредит на вас” сегодня делается:

— за 10–15 минут,

— с легендой “службы безопасности”,

— через дистанционные каналы.

А дальше начинается второй круг ада:

— банк говорит “всё законно”,

— кредитная история портится,

— приставы/коллекторы/просрочка — уже рядом,

— а вы пытаетесь доказать, что вы — не вы.

И вот такие решения ВС — это сигнал: есть смысл бороться, а не “смириться и платить”.

ЕСЛИ НА ВАС ОФОРМИЛИ КРЕДИТ: КОРОТКИЙ АЛГОРИТМ

1) Сразу фиксируйте факт мошенничества

— обращение в банк (письменно/через чат с сохранением переписки);

— требование заблокировать дистанционные каналы/операции, выдать документы по спорному кредиту и движениям средств.

2) Полиция

— заявление о мошенничестве (да, это долго; да, всё равно нужно).

Справка/талон-уведомление — это доказательство, что вы реагировали сразу, а не “вспомнили через полгода”.

3) Доказательства “я физически не мог(ла) это сделать”

— билеты/командировка/работа/геолокация, любые подтверждения “я был(а) в другом городе”;

— детализация звонков, сведения от оператора (если был “перевыпуск SIM/переадресация” — это золото);

— выписка по счёту: куда ушли деньги, как быстро, кому.

4) Досудебная претензия и жалобы

— претензия в банк;

— при необходимости — Банк России, Роспотребнадзор (по ситуации), финансовый уполномоченный (если подпадает).

5) Суд

Варианты требований зависят от фактуры:

— “договор незаключён/недействителен”,

— “применить последствия”,

— “исправить кредитную историю”,

— “убрать задолженность/начисления”.

Но ключ всегда один: доказывать отсутствие реального волеизъявления + указывать на дефекты процедуры и подозрительные обстоятельства.

ВОПРОС В КОММЕНТЫ

Как вам логика “сама нарушила конфиденциальность — значит плати”, если мошенники работают именно на том, что люди верят “банку по телефону”?

1) “Сам виноват, нечего разговаривать”

2) “Банк тоже обязан защищать клиента”

3) “50/50: кто не обеспечил безопасность — тот и платит”

4) “Вообще запретить кредиты без личного подтверждения в офисе”

Пишите, какой вариант ближе — и почему.

Короткий вывод: дело ещё будет пересматриваться, но сам факт вмешательства ВС — это маркер: в спорах “кредит повесили мошенники” автоматической формулы “сама виновата” быть не должно.

Как говорится, подержите мое пиво. Был в отделении одного банка, пришел что-то про ипотеку поспрашивать, дело несколько лет назад было. Народу куча. Кто-то сидит на лавках, большинство стоят. Тут входит прилично одетая женщина и о чем-то тихо обращается к полноватой такой бабище, которая помогает страждущим получить талон в очередь. И эта бабища говорит женщине, что пройдите вон в ту кассу без очереди и через весь зал орёт: "Люба, скажи в кассе, что та женщина пришла, что 8 миллионов наличных заказывала. Во вторую кассу отправила". Настала тишина. Все обернулись и смотрят на женщину, которая пришла за наличными. Немая сцена. Женщина разворачивается и уходит. Всё.

ну таким людям просто надо давать проебывать их деньги. И все документировать в прямом эфире. Отдать это клуше ее деньги, отдать телефон, помочь связаться с мошенниками и просто все записывать на видео. Снимать прям реалити шоу с ней. И в момент когда придет осознание камера естественно должна быть тоже включена.

И показывать это как пособие другим людям в прайм тайм по зомби тв.

Других способов нет.