ну если живёшь с мамой то может лучше и копить. а если пока копишь ещё куча бюджета уходит на съём жилья, там и на первый взнос накопить проблематично

ещё комментарии

ещё комментарий

Нужно считать. Так как за съёмную квартиру платеж почти равен ипотечному+геморрой он хозяев, возможные переезды это тоже деньги. Есть ли в этом выгода. Не факт. И если ты взял 10 лет назад с платежом 20000 сейчас это совсем другие деньги

Вопрос упирается в первую очередь в то, где жить всё это время.

Потом в то, умеет ли человек копить.

И только потом учитываются проблемы с косами валют, процентными ставками и прочим.

Если жить негде - про накопления можно практически забыть

Потом в то, умеет ли человек копить.

И только потом учитываются проблемы с косами валют, процентными ставками и прочим.

Если жить негде - про накопления можно практически забыть

Смотря где жить. Я считаю лучше ипотеку взять, чем снимать жилье. Во первых хорошую квартиру тяжело найти, во вторых в своей квартире делай что хочешь, хоть каждый месяц обои меняй. Но лучше всего конечно чтоб подклплено было не только на первый взнос, но и чуть больше, чтоб процент меньше был.

ещё комментарии

А потом вылетишь из ипотечной квартиры как дед помрет, с чьей пенсии ипотеку и платили. И ипотеку будешь должен дальше платить, хотя и квартиры нет. Ибо на какой работе зарплату вовремя платят без задержек? Ни на какой. Я даже не слышал о существовании работы, где зп всегда вовремя. Поэтому ипотеки и кредиты привязывают к пенсии - 20 числа в банке например не протолкнуться (пенсии по инвалидности 19). А без пенсии ты точно не сможешь без просрочек платить

раскрыть ветку (18)

раскрыть ветку (1)

У меня когда мать брала кредиты в сбере, они ей сами рекомендовали привязать график платежей к пенсии потому что так будет удобнее платить без просрочек

Это где вы так работаете, что зарплату задерживают? Мне за 9 лет, в двух фирмах ни разу не задерживали, на на один день.

раскрыть ветку (1)

Я работаю фактически на себя (не потому что "не работай на дядю", просто так получилось) но у меня если честно это скорее подработка с небольшими суммами. Вот у меня заказчики платили вовремя, без косяков. А отец в транспортных компаниях работал почти всю жизнь. Там вовремя не платят никогда. Мать в соцпомощи работала. Тоже задержки нехилые. Такая же хрень у ментов и в торговле. Банки кстати сами такой совет дают - привязать график платежей к пенсии если есть

Эмм..странное у вас представление о работе. либо работаете вы на стройках по серому. За 7 лет работы, была всего одна задержка аванса на 2 дня в новогодний период, и то по вине банка, а не работодателя.платить с пенсии это вообще мрак. ну либо вы жирный тролль))

раскрыть ветку (6)

Моей матери сами работники банка посоветовали привязать график платежей к пенсии. А ей зарплату задерживали даже в соцпомощи. Хотя это государственная организация. Отцу тоже задерживают в транспортной компании постоянно. И почему платить без просрочек это мрак?

раскрыть ветку (5)

мрак брать ипотеку на пенсию бабушек/дедушек, а не на себя.ну и по графику если брать то не день в день, а хотя бы в неделю с запасом. Я не знаю кто вам советовал, но для кредитов всегда сам подбирал даты с учетом запаса на непредвиденные обстоятельства. Типо зп 10го, то платеж 17го. ну и подушку иметь неплохо было бы =)

раскрыть ветку (4)

Вообще то у нее своя пенсия была в тот момент. На свою пенсию она брала. Да и не ипотеку - её под пенсию не дадут, а мелкие кредиты на бытовую технику и мебель. Да и зп могут задержать гораздо больше чем на неделю. Просто банк знал, что она является пенсионером (пенсию получала на карту этого банка) и поэтому дали такой совет. Но вообще, кредиты под бабкину пенсию тоже обычное дело. В большинстве случаев, это единственный вариант платить без просрочек (бабушке отдавать с зп)

раскрыть ветку (3)

Просто для меня дико видеть. что часто задерживают зарплаты, да еще и больше чем на неделю...Я все понимаю, случаи разные бывают, но если бы это начало становиться обыденностью, то я бы сменил место работы. Хотя ситуации разные бывают, понимаю.

раскрыть ветку (2)

А какие альтернативы? Такое везде. Разница в том что где-то заплатят рано или поздно, а где-то кинут

раскрыть ветку (1)

Ну на своем опыте - не везде. Хотя опыт у меня относительно небольшой, но реальных настоящих задержек не было и надеюсь не будет ^_^ З.Ы. IT сфера

раскрыть ветку (6)

раскрыть ветку (5)

раскрыть ветку (4)

Смотря кем. Директор с зп в 70к вполне сможет, а рядовой сотрудник с зп 25-30к каким образом, если средняя выплата по ипотеке 12-25к?

раскрыть ветку (3)

раскрыть ветку (2)

раскрыть ветку (1)

Ну всë же, выгода есть - на съëмной цена растет, а по ипотеке фиксированная. Но по факту, и там и там на птичьих правах живëшь

ещё комментарии

Я при желании отдельного жилья могу просто продать свою долю и купить однушку или малосемейку, возможно с доплатой (но вряд ли шибко уж огромной). В приватизацию удачно попал. А ипотеку точно никогда не возьму, даже если и с долей не выйдет. Уж лучше с родителями или снимать или что угодно. Я видел семьи с ипотеками. Это ад, а не жизнь. Денег у них даже на еду не хватает, одежда какую соседи отдали, заношеная до состояния половых тряпок и в унитазе смыв ведерком ибо денег на бачок нет. А как помрет дед, чья пенсия уходит на ипотеку - на улицу полетят все ибо больше не смогут платить ипотеку без просрочек и плевать банку, что десять лет голодали и мерзли (по снегу в кедах ибо денег на зимнюю обувь нет). И это ради однушки в хрущевке в провинции. Нахер такое. Уж лучше в сарае, да сытым (сарай у меня фактически есть, он не мой, да только кому он вообще нужен, по документам считай ничей).

раскрыть ветку (4)

Лол, люди разные суммы берут, кто то 30-40% от зп тратит на ипотеку и комфортно себя чувствуют

Вот читаю твои высеры коментарии, в начале думал что странный ты человек, мало ли, может жизнь помотала, а теперь окончательно понял, ты просто чутка поехавший.

раскрыть ветку (2)

Так там доход семьи до 30 еле дотягивает и при этом отец семейства алкоголик с зарплатой в 7 тысяч. Вот и выходит, что выбор между ипотекой и покушать.

раскрыть ветку (1)

ещё комментарии

Эм.... Борец ? Перечитайте ещё раз что я написал !!! Если увидели борьбу с ипотекой ещё раз , и так до понимания что я наоборот хвалю такой продукт как ипотеку а ругаю я того кто ипотеку рабством зовёт .

ещё комментарии

раскрыть ветку (1)

Так почему кобола то бля ? Это прекрасный инструмент для приобретения жилья , и да жильё везде дорого относительно средней региональной зарплаты . в моём жилье сейчас тупо по материалам больше 3,5 млн и для нашего региона это прилично для дома ( не коттедж ) 120кв м . и да я тоже плачу банку , начинал с 23 сейчас 16 . Но это замечательно , мне дали возможность не выбрасывать деньги на съёмное жильё .

ещё комментарии

Потому что из-за потрясающей политики наша экономика находится ниже, чем в других нормальных странах, и вместо низких процентов у нас "поцелуй хуй и получи 7%"

раскрыть ветку (11)

раскрыть ветку (4)

раскрыть ветку (2)

раскрыть ветку (1)

15 и выше - это потребительский кредит. 9-10 это ипотека. 7 вроде как есть шанс получить у многодетного военного на дальнем востоке

Ну так ехали бы туда где жить хорошо ? Просто я брал кредит около миллиона под 19% ( мне не дают банки в кредит , здесь по знакомству с сб ) на достройку дома , и я не грамма не считаю что это рабство , это мой выбор . Вы лучше осознайте что есть люди с зп выше средней в два раза по региону и им не дают ипотек и кредитов , от слова совсем . И поверьте мне сейчас нужен кредит на пол миллиона сраного Но мне хер какой банк даёт эти деньги Это с учётом белой зп , рейтинг ки 789 . А он нужен вот очень срочно .

раскрыть ветку (5)

Вы лучше осознайте что есть люди с зп выше средней в два раза по региону и им не дают ипотек и кредитов , от слова совсем . И поверьте мне сейчас нужен кредит на пол миллиона сраного Но мне хер какой банк даёт эти деньги Это с учётом белой зп , рейтинг ки 789 . А он нужен вот очень срочно .А почему?

раскрыть ветку (4)

Видимо потому что когда то сбер ( лет 12 назад ) накинул 20 тыр к телу кредита ( глюк системы ) не захотел мирно решать вопрос , суд постановил решение в мою пользу , стряс небольшие плюшки . Но как рукой сняло , кредиты мне больше не дают .

раскрыть ветку (3)

раскрыть ветку (2)

раскрыть ветку (1)

Как бесплатно получить отчет о кредитной истории

Тут пишет девушка, что по закону кредитная история 15 лет хранится с последней операции по кредиту. Так что вам немного осталось ждать.

Тут пишет девушка, что по закону кредитная история 15 лет хранится с последней операции по кредиту. Так что вам немного осталось ждать.

ещё комментарии

А мы на 10 лет взяли. Социальную. С постепенным уменьшением платежа в динамике. Тело кредита возмещает государство. Проценты платим мы. Хорошая штука))

раскрыть ветку (5)

А теперь товарищи знатоки, экономисты и эксперты в вопросах формирования спроса на жилье:

НАСКОЛЬКО ОПРАВДАНА СТОЛЬ ВЫСОКАЯ И ПРАКТИЧЕСКИ НЕДОСТИЖИМАЯ ЦЕНА ЖИЛЬЯ В ОТНОСИТЕЛЬНО БЛАГОПРИЯТНЫХ И РАЗВИТЫХ РАЙОНАХ МОСКВЫ И ПИТЕРА? да ок, пусть даже Краснодар, Красноярск, Омск — вот скажите это корректно что такие цены на жилье у нас?

я все больше понимаю что без 15 летней ипотеки и первоначального взноса 700-800 тыс рублей никак не обойтись.

скажите разве государству не выгодно чтобы страна урбанизировалась? Чтобы было больше городов, и населенных пунктов с платежеспособной аудиторией?

почему застройщики ставят такие ебанические цены? Почему собственное жилье абсолютно недоступно для большинства без мам, пап, ипотек и кредитов?

НАСКОЛЬКО ОПРАВДАНА СТОЛЬ ВЫСОКАЯ И ПРАКТИЧЕСКИ НЕДОСТИЖИМАЯ ЦЕНА ЖИЛЬЯ В ОТНОСИТЕЛЬНО БЛАГОПРИЯТНЫХ И РАЗВИТЫХ РАЙОНАХ МОСКВЫ И ПИТЕРА? да ок, пусть даже Краснодар, Красноярск, Омск — вот скажите это корректно что такие цены на жилье у нас?

я все больше понимаю что без 15 летней ипотеки и первоначального взноса 700-800 тыс рублей никак не обойтись.

скажите разве государству не выгодно чтобы страна урбанизировалась? Чтобы было больше городов, и населенных пунктов с платежеспособной аудиторией?

почему застройщики ставят такие ебанические цены? Почему собственное жилье абсолютно недоступно для большинства без мам, пап, ипотек и кредитов?

раскрыть ветку (7)

О каких "таких" ценах на недвижимость ты говоришь? Сколько по-твоему она должна стоить?

Не недвижимость стоит дорого, а население мало зарабатывает. Экономика хуёвая.

Не недвижимость стоит дорого, а население мало зарабатывает. Экономика хуёвая.

раскрыть ветку (4)

Не недвижимость стоит дорого, а население мало зарабатывает. Экономика хуёвая

С недвигой это не работает, тут все равны от пакистанцев до швейцарцев (напр., почти в любой части мира аренда жилья в пределах 1/3...1/2 от средней ЗП в регионе).

Вон, в Бэй Эрии (долина) обычный дом может стоить миллион басков, а в Хьюстоне такой же - 200к. Получается что вроде как экономика Калифорнии то получше, но жителю Техаса купить дом гораздо легче.

раскрыть ветку (3)

Ты говоришь не про стоимость дома, а про стоимость земли. Один и тот же дом в долине и в Техасе будет стоить 150К, но в долине стоимость земли доведёт общую сумму до 1М, а в Техасе - всего до 200К.

Стоимость метра не может упасть ниже определённой суммы вне зависимости от того, Штаты это, Россия, или же Сомали.

Стоимость метра не может упасть ниже определённой суммы вне зависимости от того, Штаты это, Россия, или же Сомали.

раскрыть ветку (2)

Стоимость постройки дома зависит от трёх факторов - стоимости труда, стоимости материалов , климатических условий и строгости местных строительных ноорм. Все четыре фактора серьёзно зависят от местоположения.

раскрыть ветку (1)

Это всё верно. Но ниже определённой суммы стоимость опуститься не может. Она может многократно возрасти в, например, отдаленной местности, куда дорого доставлять стройматериалы. Или там, где оплата труда очень высокая. Но ниже какой-то цифры она быть не может.

И если в каком-то провинциальном городе, где стоимость земли практически ноль, а застройщик продаёт квартиры с минимальной наценкой, потому что иначе их никто не сможет купить. Вот если даже в таких условиях за обычную зарплату обычному человеку очень трудно оплачивать жильё, то значит проблема в экономике.

И если в каком-то провинциальном городе, где стоимость земли практически ноль, а застройщик продаёт квартиры с минимальной наценкой, потому что иначе их никто не сможет купить. Вот если даже в таких условиях за обычную зарплату обычному человеку очень трудно оплачивать жильё, то значит проблема в экономике.

имхо. ну как сказать, недостижимая. у меня тут знакомые продали хату двушку за 3 млн в Ярославле, в центре города. у нас на окраине СПб тоже двушка, с чистовым ремонтом, за 3,8 на этапе стройки когда окна уже стояли. не такая прямо уж разница огромная, а в зарплате средней раза в два, да и в уровне жизни. вот в Москве цены на жилье ебовые, просто не реальные.

А в чём собственно проблема? Если продают по такой цене, значит, это кто-то покупает. Закон рыночной экономики. Не будут покупать - продавец будет снижать цену.

Не все ведь зарабатывают среднюю зарплату по региону. Не мало тех, кто в 10-20 раз больше получают. И тех, кто ещё больше получает, тоже не мало

Не все ведь зарабатывают среднюю зарплату по региону. Не мало тех, кто в 10-20 раз больше получают. И тех, кто ещё больше получает, тоже не мало

Жаль, Вашего мужа, на самом деле. За 5 лет вахт он здоровье нахуй угробил там. И смысл таких жертв?

Когда соотношение процента и суммы погашения сравняются, гасить досрочно становится не выгодно. Выгоднее банально относить в банк на вклад и наращивать баблишко, а платить уже по графику.

раскрыть ветку (5)

У вас странная математика. Копить на депозите всегда менее выгодно, чем отдавать кредит.

раскрыть ветку (4)

раскрыть ветку (3)

Где вы такое видели? Банки не благотворители, чтобы покупать деньги дороже, чем продавать. Покажите мне депозит дороже кредита.

раскрыть ветку (2)

Проценты по ипотеке всегда выплачиваются в начале срока, поэтому в конце остается в основном тело кредита, т. к большую часть процентов ты уже выплатил, то и получается, что пользоваться заемными деньгами выгоднее, чем нести их в банк.

Так разные ситуации есть, есть льготная ипотека в 2.5 процента, у меня 2 года назад- 6.5, а тогда депозиты и поболее были.

раскрыть ветку (4)

раскрыть ветку (2)

У меня брат взял на маткапитал (400к) полностью двухкомнатную квартиру. Ни копейки не платил. Просто второго ребенка родили и переехали в двухкомнатную квартиру. Типа такой. И это юг России, а не какие-нибудь ебеня, типа Нового Уренгоя или Магадана

ещё комментарии

ещё комментарии

раскрыть ветку (53)

раскрыть ветку (17)

При сроках на 20 и 30 лет разница в платежах настолько минимальна что даже не стоит брать в учет 30 лет. Например лям под 12% на 20 лет платеж составит 11011р а на 30 лет 10286. Зато общая сумма переплаты на 30 лет будет более одного ляма. Так что пока не поздно переоформите лучше на 20 лет.

раскрыть ветку (5)

Само собой я предполагаю максимальные досрочные погашения, на 30 лет брали с расчетом на всякие неожиданности, что бы была возможность платить по минимуму

Что-то Вы неправильно насчитали переплату. Помимо своего миллиона, банк получит сверху 2,7 млн. Покупаешь одну квартиру, платишь за 4.

раскрыть ветку (2)

А, сорян, понял о чём Вы, о дельте между суммами общей переплаты по кредиту за 30 и за 20 лет. Лишний миллион, всё правильно.

раскрыть ветку (7)

раскрыть ветку (6)

Между 30 и 20 (или даже 15) годами ипотеки разницы в платеже особо нет. Т.е. больше чем на 15 лет ипотеку нет смысла брать, если разница в пару тысяч не критична.

раскрыть ветку (5)

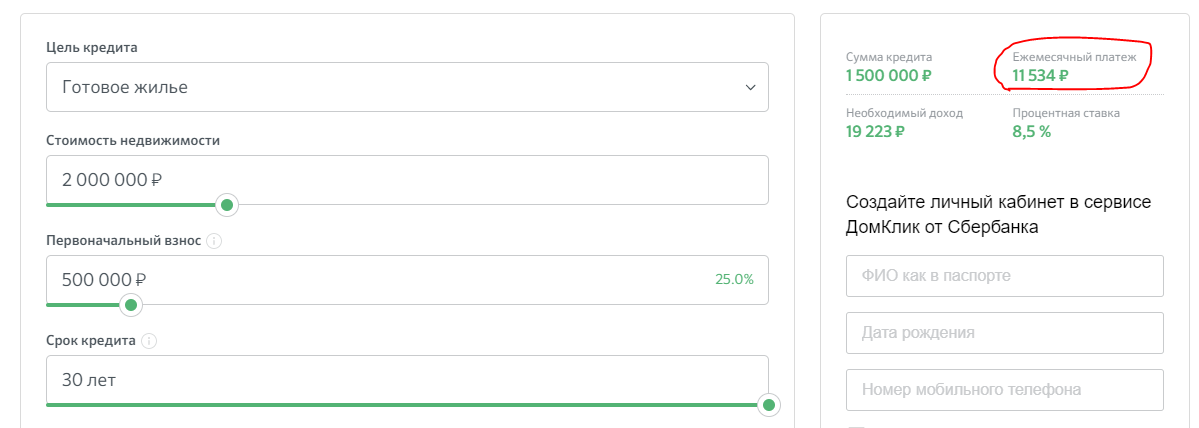

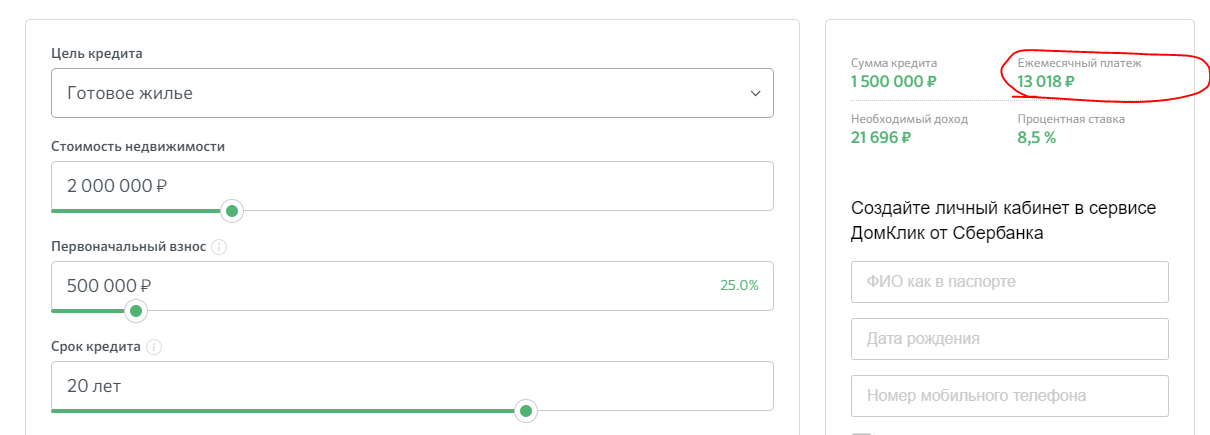

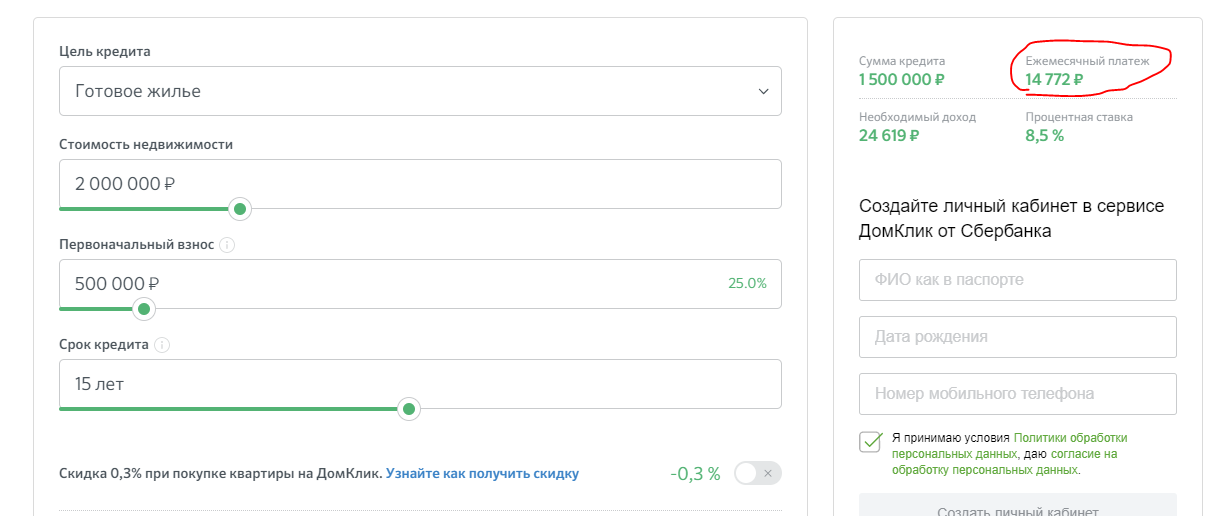

подтверждаю, ежемесячный платёж различается на 1500 рублей

30 лет - 11 534

20 лет - 13 018

15 лет - 14 772

через 30 лет твоя текущая 100ка рублей будет как 1 рубль, если вообще будет. Так что тут как посмотреть)

ЗЫ: сам взял на 10 лет.

раскрыть ветку (2)

Ну это еще не факт. Я тоже так думал, когда брал ипотеку в 2013 году на 15 лет. Но вот уже 2020 год, а моя зарплата не выросла многократно относительно тех лет. А с учетом нынешней ситуации, так вообще приблизилась к ней в плотную ☹️

раскрыть ветку (1)

Ваша зарплата не выросла, но покупательная способность рубля все равно упала почти в два раза за это время. Если зп осталась на уровне 2013 года, то это прям совсем беда :-(

ещё комментарии

Вы знаете, у нас рабство в 19 веке отменили. Гасить досрочно очень выгодно и правильно (хотя банки так не думают и не советуют) но я бы на их месте также бы говорил

раскрыть ветку (1)

Про досрочку, всё верно - эти минус 14 лет мы сделали за пол года, просто кидали на N-тысяч рублей больше каждый месяц.

у директора ипотека на 5 лет, он внес 70% суммы изначально

и платил КОНСКИЕ ДЕНЬГИ в месяц, около $1.5к баксов

правда прошло три года,а он ее уже выплатил практически

Досрочное погашение. Я тоже планирую брать на 20 но вместо 30 рассчитанных погашать по 50-60 перекрывая тело по возможности больше. Так что надеюсь погасить раньше. Ну или таким образом снизить ежемесячный платеж на случай форс мажоров с работой.

раскрыть ветку (9)

Досрочным платежом выгоднее сокращать срок, а не сумму платежа. Особенно в начале ипотеки.

раскрыть ветку (8)

Выгоднее или нет, но уменьшить платеж психологически выгоднее, в случае форс мажора куда легче найти более меньшую сумму денег. У меня брат за два года снизил платеж с 33к до 23к.

раскрыть ветку (5)

У вас по ссылкам бред, если выбрать уменьшение срока, то не минус один месяц будет, а сразу несколько месяцев убирается. Найдите вменяемый калькулятор и посчитайте

раскрыть ветку (4)

Скажите пожалуйста, вот взяли вы 4 миллиона рублей в кредит.

И планируйте каждый месяц платить по 500 тысяч.

Как быстрее его выплатить и где будет меньшая переплата - уменьшая срок или уменьшая платеж?

А если платить по 50 тысяч?

Подсказка: разницы никакой.

раскрыть ветку (3)

Вы не указали параметры кредита. Ну возьмём 4 млн на 36 мес. под 12%. Если добавлять к ежемесячному платежу по 500000 руб., то разницы не видно, поскольку кредит гасится быстро. А вот на 50 тыс. разница в пользу уменьшения срока и заметная - 100 тыс экономим на процентах. И избавляемся от кредита за 25 месяцев, а не за 33 месяца.

раскрыть ветку (2)

Опять двадцать пять. Вы хоть читали что я по ссылкам писал?

Не минимальный платеж + досрочка сверху.

А первоначальный минимальный платеж + досрочка сверху.

Т.е. каждый месяц вы платите одну и ту же сумму, которую и так платили бы если б уменьшали срок вместо платежа.

4 млн на 3 года под 12% это примерно 133 000 в месяц.

Вот платеж у вас первый 133 000 и сверху вы добавляете 50 000

В следующем месяце платеж 131 000, но вы добавляете не 50 000, а 52 000. Платите те же самые 183 000. Но при этом каждый мясяц сумма досрочного погашения растет.

При уменьшении срока у вас платежи будут точно такими же, фактический срок выплаты кредита останется такой же, переплата будет такая же.

Т.е. придерживаясь такой схемы совсем не важно что уменьшать. Выйдет абсолюто одинаково.

Но допустим спустя год платежей вы стали инвалидом без работы и денег.

Если вы уменьшали срок, то должны будете банку платить минимум все те же 133 000 тысяч в течении примерно 1.5 года.

А при уменьшении платежа обязаны будете платить меньше, 119 000 тысяч примерно, но 3 года.

Для инвалида конечно обе ситуации хуевые.

Но вот более реальная ситуация. За год я снизил платеж по своей ипотеке с 32 000 до 20 000. Но я не плачу по 20 000, я плачу гораздо больше.

Но если завтра вдруг что-то со мной случится, то моя супруга уже сможет потянуть такой платеж одна.

Или мне завтра срочно понадобится небольшая сумма денег. Вместо того что брать потреб кредит под 15-20%, можно изъять часть суммы из досрочного погашения, тем самым получив эквивалент кредита по ипотечной ставке 10-12%.

раскрыть ветку (1)

Бля, я передумал ипотеку брать. Лучше трейдингу и инвестированию научусь, а пока поживу на съемке.

раскрыть ветку (13)

раскрыть ветку (12)

Чтобы платить за ипотеку столько же, сколько за съем (равнозначного жилья), нужно ещё н-ную сумму первоначального взноса заморозить. А она не у всех есть.

раскрыть ветку (9)

Берёшь кредит на 300 тыр, покупаешь студию в новом доме за два мульёна.

По итогу имеешь кредит с оплатой 10 тыр в месяц и ипотеку с оплатой условно 13 тыр в месяц.

В сумме те же 23 тысячи, что и платил за аренду.

Но через три года отдаёшь кредит и платишь только 13 ипотечных.

Но инвесторы и трейдеры считать видимо не умеют.

Сам не так делал, но мысля понятна.

раскрыть ветку (5)

кредит на 300 тыр, покупаешь студию в новом доме за два мульёнаС такими вводными сбер дает ставку 8,5%, 16 741 руб. ежемесячный платёж.

Сколько будет ставка по потребительскому я не знаю, но для простоты соглашусь с тобой, что его обслуживание обойдётся в 10 000 руб. Итого 26 741 руб.

Если рассматривать московский регион, то тесная студия с отделкой за 2 млн. - это будет где-нибудь в условном Пушкино (примерная 10-я станция от МКАД на электричке) и будет там метров 20 квадратных. А ещё в неё мебель, кухня нужна будет (еще тысяч 200-300руб.).

При этом за 26 741 руб. в месяц можно снять однушку в каком-нибудь спальнике Москвы в не самой близкой, но пешей доступности к метро/МЦК/МЦД/трамваю. Или большую студию/однушку/двушку с новым хорошим ремонтом в том же доме в Пушкино. Или просторную однушку с хорошим ремонтом за 1-2 станции от МКАД (снаружи).

Все-таки не совсем равнозначные варианты. Да и "степень вовлеченности в проект" разная.

Но кому что подходит.

раскрыть ветку (4)

Первая квартира = пониженный процент.

Семья с маленьким ребёнком = пониженный процент.

Я про Спб, прошу прощения - не уточнил.

Почти все застройщики предлагают квартиры с нормальной отделкой, завези кровать и готово.

раскрыть ветку (3)

Первая квартира = пониженный процент.Такого не слышал :)

Семья с маленьким ребёнком = пониженный процент.Заводить семью и ребенка ради снижения ставки по ипотеке - сомнительный бизнес-проект :)

Если они уже есть, то конечно здорово, но это все-таки не общие условия.

Почти все застройщики предлагают квартиры с нормальной отделкой, завези кровать и готово.Отделка может и нормальная, но кухонная мебель, холодильник, печь, стиральная машина, посуда, чайники и прочие микроволновки и т.д. (такой комплект, чтобы можно было сравнивать со съемным жильем - мы же равнозначные замены оцениваем) - это на сдачу с хлеба не купишь.

раскрыть ветку (2)

В питере есть обе программы. Можно получить ипотеку под 6% даже если доход непостоянный и низкий.

По остальным пунктам я с вами согласен, но это же своя квартира) из которой не выселят и тд.

А диван и кухонную технику на авито за копейки купить можно.

раскрыть ветку (1)

но это же своя квартира) из которой не выселят и тд.Об этом и не спорю, в обоих вариантах есть куча своих плюсов и минусов, оба имеют право на жизнь, главное - выбирать их внимательно и в соответствии с "вводными". Я просто за равнозначность сравниваемых вариантов.

диван и кухонную технику на авито за копейки купить можноКогда мне понадобится найти технику за копейки - теперь я знаю к кому обратиться :))

Основная проблема в том, чтобы получить оба кредита. Ипотеку дают если у тебя доход превышает в 2,5 кредитную нагрузку хотя бы.

Допустим, у тебя зп 40 тысяч. Ипотеку не дадут если есть кредит.

Поэтому получаешь сначала одобрение на кредит.

Потом получаешь одобрение на ипотеку.

Потом снимаешь деньги кредитные и в тот же день приносишь в банк на аккредитив или как там его.

Вуаля. У тебя есть два кредита и своя квартира.

раскрыть ветку (2)

раскрыть ветку (1)

Это мелочи. В спб и мск найти работу за 40 тысяч не составляет труда. Кто пишет иное - ленивый лицемер. Да, я задница и скотина, ибо пишу такое.

ещё комментарии

А у меня 25. За студию. 22к в месяц. Досрочно гасить не для меня, не то чтобы мне внезапно станут заносить пять зарплат в месяц

раскрыть ветку (9)

раскрыть ветку (8)

раскрыть ветку (7)

раскрыть ветку (6)

раскрыть ветку (5)

раскрыть ветку (4)

раскрыть ветку (3)

Блин, да у вас какой-то конский процент если честно. Коллега в этом году рефинансировала ипотеку которую платит 2,5 года. На те же года, но платеж на 4,5 тысячи меньше

https://realty.yandex.ru/spravochnik/refinansirovanie-ipotek...

https://realty.yandex.ru/spravochnik/refinansirovanie-ipotek...

раскрыть ветку (1)

А я тоже почти лет 10 копил и купил трешку. Теперь двоим почти взрослым сыновьям купил по квартире. Эх не почуят теперь всю прелесть ипотеки

раскрыть ветку (2)

А как же внуки, внуки то без угла!!! (Ну и что что будущие) Что за дед, никакого толку!!!

раскрыть ветку (1)

раскрыть ветку (12)

раскрыть ветку (2)

Вообще я взял 500 000, сразу закрыл их мат капиталом, первый платеж сделал 45000 и теперь тяну остаток ипотеки по 750 в месяц, смакую

раскрыть ветку (1)

А, то есть изначально срок ипотеки был больше года? Тогда понятно. Удачи с выплатой этой громадной суммы))

раскрыть ветку (6)

раскрыть ветку (5)

раскрыть ветку (4)

Нет же, русские. Просто ипотека у меня маленькая, чисто попробовать, чтобы потом говорить что у меня она тоже была

раскрыть ветку (3)

Такая же херня. С декабря 2017 идут платежи. До февраля 2020 платили по 28, далее по 22 - снизили процент с 9,4 до 5 (родился второй ребенок), с июня 2020 по 17 - маткапитал применили.