Другое дело IPO в самой развитой экономике мира. Стоит там только выйти на первичное размещение, как всё. Всё у ваших ног. Развитие компании, счастливые богатеющие инвесторы. Воткнул палку и заколосилось.

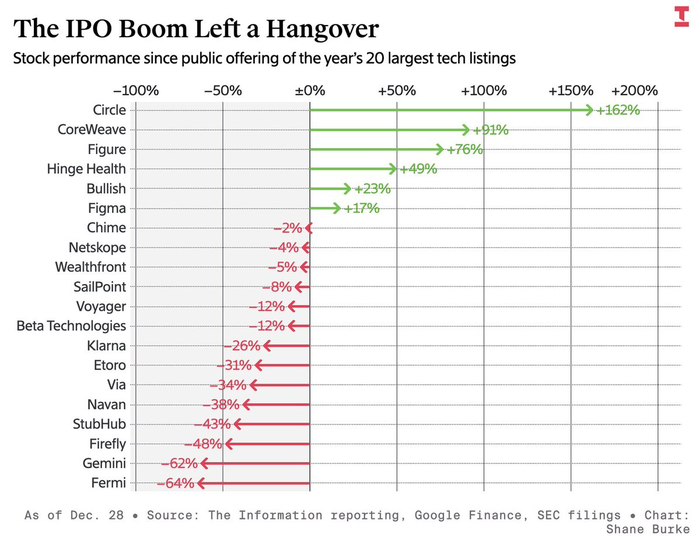

Поэтому, когда вам в следующий раз будут рассказывать про "хаха IPO в РФ", вы сразу спросите у собеседника, сколько из 20 крупнейших техов, разместившихся ТАМ в прошлом году, торгуются ниже цены размещения? И сразу же в открытую от неожиданного захода варежку кидайте: две трети!

И потом надо дико хохотать, провоцируя истерику у собеседника.

Таки что у нас?

Я просто напомню, что на своём проекте MarketScreen (на площадках Sponsr и Boosty) я перманентно делаю обзоры по компаниями «новой» отечественной волны IPO. В доступе уже порядка 12 эссе по таким компаниям, как ВУШ, CarMoney, ЕвроТранс, Совкомбанк, Делимобиль, КЛВЗ, Henderson и др.

«Новая» волна IPO – это компании, вышедшие и выходящие на Мосбиржу с первичным размещением после начала 2022 года. После ухода с рынка западных инвесторов.

Что включают в себя обзоры? История дивидендных выплат. Они не у каждого, но есть. Разбор дивидендной политики. Поверхностный разбор бизнеса компании и структуры капитала. Динамика цены акций.

Все эти новые компании – это потенциальные кандидаты на будущий дивидендный цветок, который вы возьмёте маленьким ростком и получите большое плодоносящее растение. Понятно, что не все (компании) в это смогут. Поэтому надо разбираться и отсекать совсем уж печальных.

С любыми вопросами приглашаю к себе на канал MarketScreen

По ежегодной традиции, предлагаю подвести результаты IPO уходящего года.

За 2025 год на российских биржах прошло всего четыре IPO, из которых 3 на Мосбирже и 1 – на СПБ Бирже. Это стало большим откатом назад по сравнению с 2024 годом. Тогда на бирже появилось аж 14 новых пациентов эмитентов. Итоги всех IPO-2024 я подводил здесь.

Чтобы не пропустить другие интересные и полезные посты, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

💎JETL Джетленд (-56%)

В конце марта 2025 о выходе на публичный рынок через СПб Биржу объявила платформа крауд-финансирования Джетленд. Огромное количество хвалебных отзывов заполонили Сеть. Параллельные каналы крупных блогеров удивительным образом видели в этом IPO исключительно большие перспективы и сплошной позитив.

Процитирую свои же слова из моего обзора JetLend перед IPO:

🤯Цена IPO — ну это за гранью, на мой взгляд. Прибыли по сути нет, поэтому P/E нормально не посчитать, а мультипликатор P/S = 8,0-9,0. Дешёвым это можно назвать только в какой-то параллельной реальности. Я бы сказал, что при цене акции в 15-20 ₽ ещё можно было присмотреться, но не выше. (конец цитаты)

Мем тех дней из Интернета :)

Собственно, мой скепсис начал подтверждаться, а прогнозы сбываться буквально в первые дни после размещения.

В начале апреля JetLend объявил о запуске безотзывной оферты для инвесторов, участвовавших в IPO. То есть для них появилась «шикарная» возможность купить акции по цене размещения в 60 ₽. На тот момент бумаги торговались уже на 21% дешевле🤦♂️

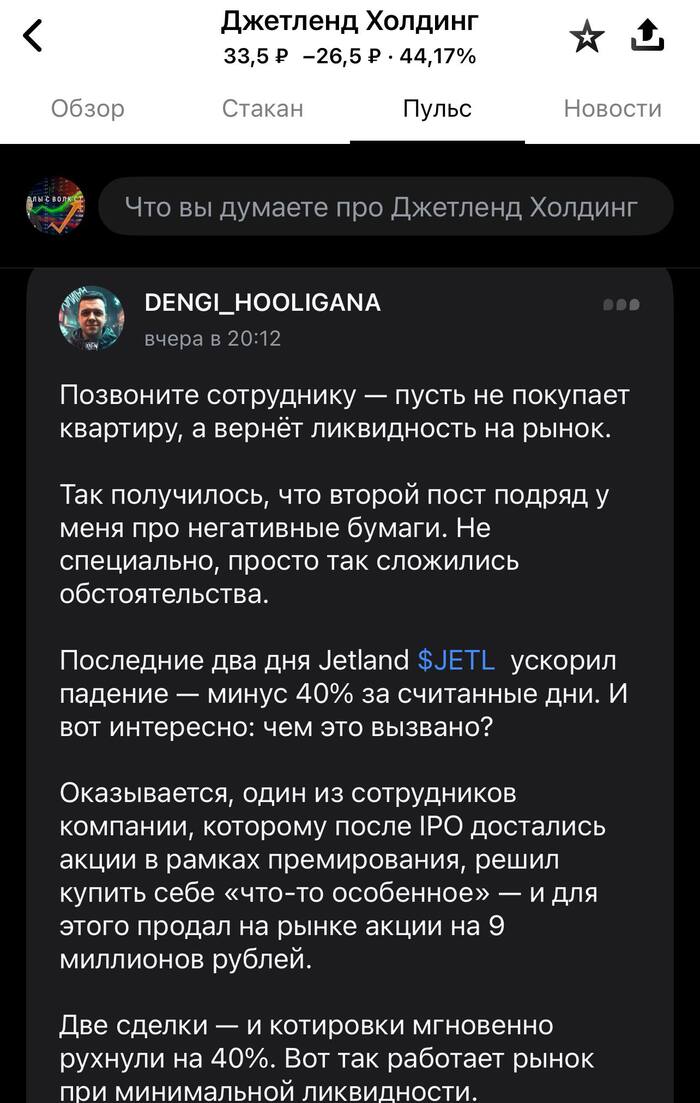

Дальше — больше. Акции упали на 40%, а в Пульсе появились сообщения, что их цену обрушили продажи одного из сотрудников компании JetLend: якобы он решил купить квартиру за 9 млн ₽. Две сделки при минимальной ликвидности от сотрудника, который решил себя порадовать — и акции драматично грохнулись.

Скрины сообщений из соцсети Пульс

📉К сентябрю акции росли и даже почти достигли цены первичного размещения, но затем снова пошли вниз и на 28 декабря торговались по цене 26,3 ₽: на 56% ниже цены IPO.

🤷♂️Напомню, что ещё до размещения я говорил о том, что справедливая цена бумаги, на мой взгляд — в районе 20 ₽. Спустя 9 месяцев рынок со мной, похоже, согласился.

💎GLRX Глоракс (-8%)

Первое IPO на Мосбирже состоялось аж через 10 месяцев после начала года — в последние дни октября. На рынок вышел быстрорастущий федеральный девелопер из Петербурга GloraX.

🏗️Про это размещение говорили последние пару лет, поэтому неожиданностью IPO Глоракса для инвесторов не стало.

GloraX предложил инвесторам интересную «гарантию»:

Для тех, кто участвовал в IPO и непрерывно владел акциями в течение года, предусмотрена оферта на выкуп акций по цене IPO + 19,5%, если цена акции через год окажется ниже цены IPO. Также будет ограниченная оферта для тех, кто купил бумаги в течение 30 дней после начала торгов.

📉Спустя ровно 2 месяца, акции застройщика торгуются на 8% ниже цены размещения. Интересно будет понаблюдать за котировками ближе к годовщине выхода на биржу.

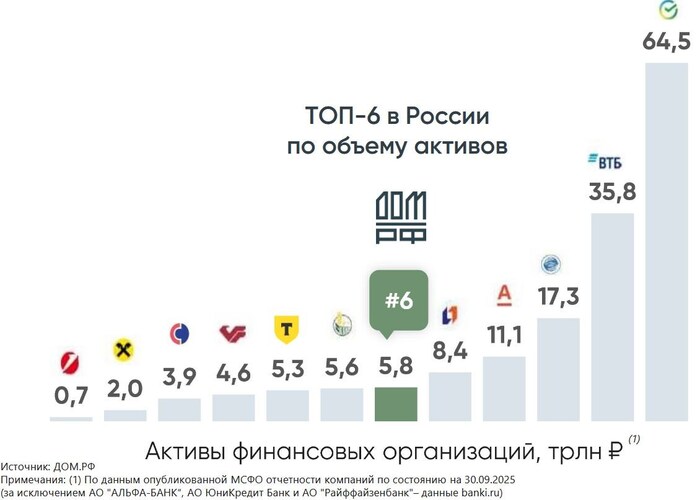

💎DOMRF ДОМ-РФ (+3,6%)

Самое фундаментальное и мощное IPO последних лет, которое состоялось в середине ноября.

ДОМ-РФ был создан в 1997 г. под названием «Агентство ипотечного жилищного кредитования» (АИЖК) с целью контроля за ипотечными программами и работы по разным направлениям в части жилищных вопросов. До выхода на биржу на 100% принадлежал государству.

📈С учетом монопольного положения эмитента на многих около-жилищных рынках и его значимости для страны, этот кейс я считал наиболее интересным для разумного инвестора-фундаменталиста. Так и вышло: спустя 1,5 месяца бумаги ДОМ-РФ выросли на 3,6%. А впереди ещё будут приличные дивиденды.

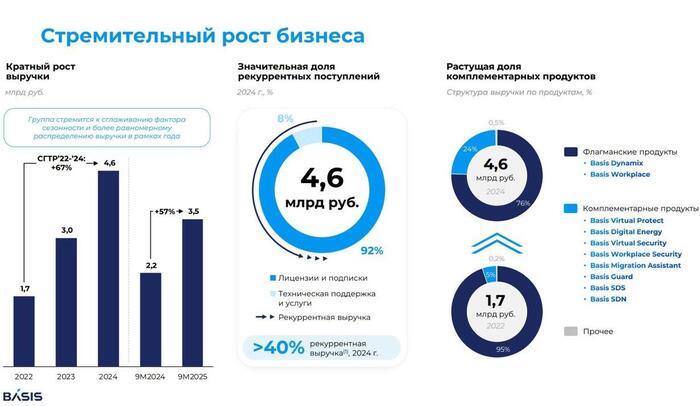

💎BAZA БАЗИС (-3%)

В начале декабря IPO провела группа «Базис» — крупнейший российский разработчик ПО для управления динамической ИТ-инфраструктурой, который недавно вышел также на рынок Бразилии.

☎️Это дочка РТК-ЦОД, которая в свою очередь принадлежит «Ростелекому». Вот и получается, что «Базис» — внучка Ростелика. Кстати, сам РТК-ЦОД тоже собирался выходить на IPO ещё весной 2024, но… что-то пошло не так.

📉Несмотря на кучу хвалебных отзывов, я в своем обзоре подчеркивал, что меня смущает схема cash-out и несколько ключевых рисков, присущих бизнесу. Тем не менее, спустя 3 недели торгов акции Базиса пока смотрятся довольно устойчиво и снизились всего на 3% от цены размещения.

🛒Что ещё было интересного?

Помимо первичных размещений, рынок поддержали крупные вторичные размещения (SPO).

🏛️Знаковым событием стала сделка ВТБ: банк привлёк рекордные 84,7 млрд ₽, при этом спрос со стороны инвесторов превысил предложение более чем в 2 раза.

Также свои финансовые позиции через SPO укрепили МТС Банк (привлечено порядка 4 млрд ₽) и Озон Фармацевтика (2,8 млрд ₽).

🎯Подытожу

Единственным IPO, которое пока можно назвать относительно успешным для инвесторов, стало самое крупное размещение — выход на биржу ДОМ-РФ. Акции за 1,5 месяца торгов подорожали на 3,6%.

📉Остальные дебютанты принесли участникам IPO убытки, особенно «отличился» JetLend, который провалился чуть ли не в 3 раза от стартовой цены🤦♂️

А что нас ждет в 2026 году? Говорят, будет целый бум первичных размещений! О самых ожидаемых IPO следующего года рассказал пару дней назад.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

На Мосбирже считают, что в ближайшее время около 20 эмитентов акций уже «технически готовы» к выходу на IPO. Вслед за ДОМ-РФ и Базисом, в 2026-м году мы можем увидеть целый вал первичных размещений.

🏃Сейчас скопилась целая очередь из контор, которые уже «на низком старте» и ждут подходящего момента, чтобы стать частью нашего фондового казино. Предлагаю подсветить наиболее яркие из них.

Самые важные новости фондового рынка, авторская аналитика, обзоры компаний и инвест-юмор — в моем телеграм-канале.

СИБУР

Крупнейшая интегрированная газоперерабатывающая и нефтехимическая компания в РФ. Сибур долго откладывал размещение на бирже в ожидании благоприятных факторов, и может начать торговаться на Восточной бирже в 2026 году.

Ожидается, что Сибур разместит в свободном обращении всего лишь 2% акций. Но с учетом предполагаемой капитализации компании в 3 трлн, объем размещения может быть сравним с суммой, которую привлекли все IPO 2024 г., вместе взятые.

VK Tech

В декабре 2024 ВК объявил, что рассматривает возможность размещения на Мосбирже акций «дочки», которая поставляет ИТ-продукты собственной разработки корпоративным клиентам. А летом 2025 VK Tech сменила форму собственности с АО на ПАО, сделав ещё один шаг к IPO.

«Дочки» АФК Системы

Медси: крупнейшая сеть из 130 частных медицинских клиник по всей России. Это IPO, кстати, обсуждается ещё с 2014 г.

Биннофарм: крупный фармацевтический холдинг с потенциальной капитализацией более 100 млрд ₽. Препараты эмитента присутствуют на рынках 15 стран, а самый продаваемый — Кагоцел.

«Степь»: один из крупнейших агрохолдингов РФ с активами в Краснодарском крае и в Ростовской обл. За короткий период компания стала лидером в независимом сахарном трейдинге, вошла в топ-10 агротрейдеров страны, стала #1 по надою молока на одну корову.

Cosmos Hotel Group: сеть гостиниц и отелей. Включает 36 объектов в 24 городах России с общим фондом в 10 тыс. номеров.

Евраз

Одна из крупнейших металлургических и горнодобывающих компаний. В июле 2025 компания объявила о создании ПАО, которое объединит все активы группы. Ожидается, что новое ПАО выйдет на биржу в 1-й половине 2026.

MTC Web Services

В декабре 2024 МТС объявила об объединении своих дочерние компаний в сфере ИТ и облачного бизнеса, в том числе МТС Ads, в крупную компанию MTC Web Services. Эксперты считают, что именно эту структуру оператор собирается вывести на биржу.

РТК-ЦОД

Дочка Ростелекома — лидер рынка дата-центров в РФ. Контролирует 30% коммерческого сегмента ЦОД (центр обработки данных). В мае 2024 компания уже объявляла о выходе на IPO, но тогда что-то пошло не так. А в декабре 2025 она вывела на биржу свою собственную дочку (и «внучку» Ростелика) — ГК Базис.

Нанософт

Российский аналог Autodesk (разработчика AutoCAD). Занимается разработкой программного обеспечения и систем автоматизированного проектирования. Лидер рынка САПР (77% в РФ). После ухода западных конкурентов у компании огромный потенциал для захвата рынка.

NanoCAD — флагманский продукт компании Нанософт. Источник фото: Яндекс.Картинки

Суточно-ру

Второй игрок по обороту на рынке аренды жилья после Avito с долей 27%. Активно присутствовали на конференции Смарт-лаба, видно что готовятся к IPO.

Винлаб

Сеть винных магазинов, крупнейший алкогольный ритейлер (более 2100 торговых точек по стране). Дочка NovaBev с выручкой 87 млрд ₽ за 2024 г. Выход на биржу возможен уже в начале 2026 г.

БКС Холдинг

Крупнейший независимый (не-банковский) брокер в РФ. После смены собственника компания анонсировала планы по выходу на IPO в 2026 г. Успешное размещение может укрепить её позиции на фоне бума частного инвестирования.

🤔Кто ещё?

Кроме того, на бирже в 2026-2027 годах могут появиться: сервисная дочка Самолета «Самолет-плюс», федеральная ювелирная сеть «Sokolov», хорошо нам известный «Балтийский лизинг» (кстати, старейший из всех ЛК в стране), облачный провайдер Selectel (про его IPO говорят с 2021 года и каждый раз откладывают).

Кроме того, на IPO могу выйти разработчик программного обеспечения «Омега», автодилеры Рольф и Автодом, российско-китайская платформа КИФА (уже объявляла об IPO в 2024-м, но слилась) и инфраструктурный холдинг «Нацпроектстрой» (это он реализует ВСМ «Москва-Петербург» и расширение БАМа).

Техника Нацпроектстрой. Источник фото: Яндекс.Картинки

🎯Подытожу

Список не исчерпывающий, потому что некоторые компании могут резко решить выйти на IPO без «предварительных ласк» (как это сделал Базис), а некоторые — годами ждать удачного момента и мариновать инвесторов ожиданиями (как многие из вышеперечисленных).

⚠️Но все IPO объединяет одно (и это нужно помнить!) — любая компания, которая впервые становится публичной, стремится продать себя КАК МОЖНО ДОРОЖЕ. Поэтому когда вы участвуете в IPO с целью заработать на акциях, не забывайте что и сами текущие акционеры хотят абсолютно того же😉

Лично я за почти 8 лет своего инвестирования в фондовый рынок, принимал участие лишь в паре IPO, а абсолютное их большинство обходил стороной. И как показал опыт, это было экономически весьма разумной тактикой.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

После долгого перерыва, сезон IPO на Мосбирже вновь набирает обороты. Вслед за «первой ласточкой» Глораксом и фундаментально мощным ДОМ-РФ, продавать себя на рынок отправилась IT-внучка «Ростелекома», компания «Базис».

⚡️Это первое и, вероятно, последнее IT-IPO в нынешнем году. Весь интернет завален обзорами о том, какое оно выдающееся и замечательное. Что ж, тем интереснее устроить этому первичному размещению настоящую авторскую «Сид-прожарку»🍳

🌐Эмитент: ПАО «ГК „Базис“

Группа „Базис“ — крупнейший российский разработчик ПО для управления динамической ИТ-инфраструктурой, который недавно вышел на рынок Бразилии.

☎️Это дочка РТК-ЦОД, которая в свою очередь принадлежит „Ростелекому“. Вот и получается, что „Базис“ — внучка Ростелика. Кстати, сам РТК-ЦОД тоже собирался выходить на IPO ещё весной 2024, но… что-то пошло не так.

Динамическая IT-инфраструктура – это система, где все ресурсы (вычислительная мощность, место для хранения данных и т.д.) не привязаны к конкретному «железу», а образуют единый гибкий пул. Ресурсы в нём можно мгновенно перемещать и перераспределять в зависимости от потребностей.

На рынок выйдет часть пакета акций миноритариев — российских технологических холдингов. РТК-ЦОД сохранит контрольный пакет как стратегический центр управления.

Инфографика: презентация эмитента (из открытых источников)

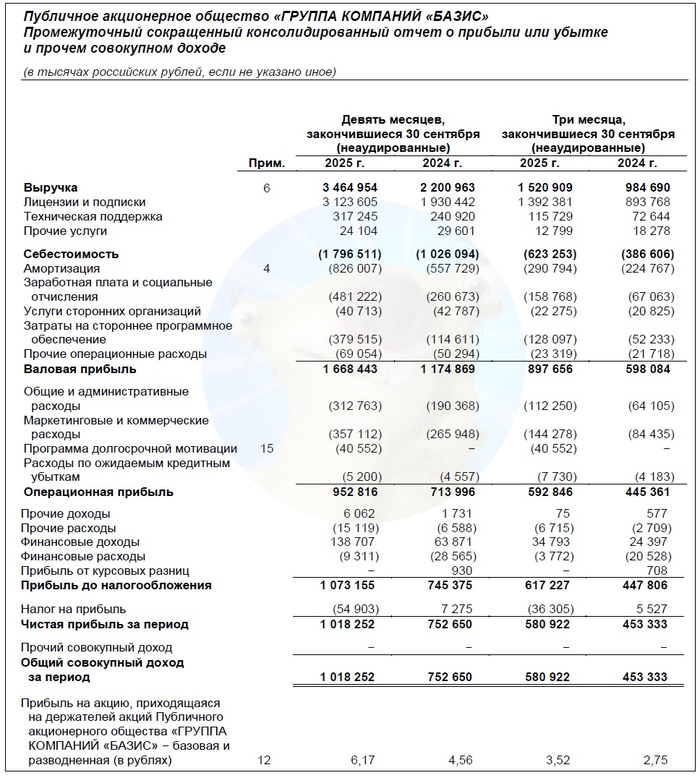

📊Финансовые результаты БАЗИС

Компания недавно опубликовала отчёт за 9 мес. 2025 года:

✅Выручка выросла на 57% до 3,46 млрд ₽. OIBDA увеличилась на 42% до 1,9 млрд ₽, рентабельность OIBDA составила впечатляющие 54%.

✅Чистая прибыль подросла на 35% до 1,02 млрд ₽. Впервые в истории компании перевалила за миллиард. Показатель NIC вырос на 42% до 0,9 млрд ₽.

✅Чистый долг/OIBDA – отрицательный. Чистая денежная позиция составляет около 300 млрд ₽. Финансовых расходов почти нет, зато в этом году заметно увеличились маркетинговые.

Источник: отчет ПАО „ГК “БАЗИС» по МСФО за 9 мес. 2025

⚙️Ключевые параметры IPO

⏳Сбор заявок — с 4 по 9 декабря. Старт торгов запланирован на 10 декабря под «блатным» тикером BAZA и ISIN RU000A10CTQ0.

💸Цена заявок — от 103 до 109 ₽, что соответствует капитализации без учета привлеченных средств 17-18 млрд ₽. Ранее в СМИ и у банков звучали оценки 25-35 млрд ₽, так что компания ВРОДЕ БЫ размещается с хорошим дисконтом.

Но не забываем, что перед IPO часто используется трюк с изначальным завышением прогнозной цены, чтобы потом все кричали: «Ого! Смотрите как дёшево размещаются, вот это скидки, надо брать!»

💰Стоит отметить, что 5% капитала уже передано под долгосрочную мотивацию ключевых сотрудников и топ-менеджмента.

👉Формат размещения – cash-out. Оп-пачки!😳 А чего это почти никто из коллег не заострил на этом внимание?) Существующие акционеры продают часть своих акций на размещении и кладут прибыль «себе в карман», т.е. привлечённые деньги выводятся из бизнеса.

Аналогичным образом в недавнем прошлом размещались МФК Займер, ВсеИнструменты, Аренадата и Джетленд. Не думаю, что участники тех IPO сильно довольны динамикой котировок.

👉Есть стабилизационный пакет на 30 дней и Lock-up период — 180 дней с даты начала торгов (для менеджмента продажа акций будет заблокирована). Это стандарт, ничего нового.

✅Плюсы бизнеса

● Сильные рыночные позиции. Базис — лидер в импортозамещении инфраструктурного ПО. Есть поддержка государства — решения интегрированы в Госуслуги, Гособлако.

● Финансовая устойчивость. Выручка растёт, прибыль по итогам 9М2025 перевалила за ярд, чистого долга нет, зато есть высокий операционный кэш-флоу.

● Международный потенциал. Базис уже вышел на рынок Бразилии и в теории может продолжить экспансию в «дружественных» странах БРИКС или ЕАЭС.

⚠️Ключевые риски

⛔Высокая концентрация клиентов. 90%+ выручки обеспечивают всего 4–5 крупных партнеров.

⛔Зависимость от госполитики. При смене приоритетов — риск снижения спроса. Негативом может стать сворачивание мер господдержки в ИТ-отрасли. А оно уже началось: ставка по налогу на прибыль для ИТ-компаний выросла с 0% до 5%.

⛔Технологические риски. Необходимость постоянных инвестиций в R&D. Не исключены ошибки и неудачная реализация продуктов при выходе на более масштабные проекты и новые рынки.

⛔Конкуренция. С российскими разработчиками подобных решений и/или возврат иностранных аналогов на российский рынок.

🎯Почему я не участвую?

Появилось слишком много положительных отзывов без здравой оценки рисков. Так же было с JetLend. Ради интереса я посмотрел ретроспективу «оптимистов» — они зазывали в почти все предыдущие IPO, многие из которых с треском провалились (с точки зрения тех, кто в них участвовал🤷♂️).

👎Явный минус — схема Cash-out. Все привлеченные деньги пойдут не в бизнес, а прямиком в карман действующим акционерам. Не выглядит ли это как способ обкэшиться на наивных хомяках?

🚀Компания выходит на IPO в удачное время: конкурентов нет, зато есть господдержка; выручка и прибыль выросли отличными темпами за счет кратного прироста клиентской базы на фоне импортозамещения и госзаказов; у народа сейчас много свободных денег, которые он с удовольствием несёт продающим акционерам.

👀Лично я понаблюдаю со стороны. Допускаю, что это IT-размещение, в отличие от нескольких предыдущих, может стать перспективным и компания будет динамично расти. Но в этом случае выиграет и её «дедушка» Ростелеком, который я как раз-таки планирую держать дальше.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Радуются все акционеры X5, любящие пассивный доход! Да-да, супермаркет объявил мощные дивиденды, не то что Лукойл, у которого дела так себе. Аналитики не говорят, когда доллар будет по 120. Инфляция снижается. А Мутко объявил АЙПЕО Дом РФ. Но в таких мутных историях я не участвую, только в крутых. А вы и так сами по себе крутые, ловите свежий дайджест.

Это легендарный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много топового контента.

🏆 Рубль стабильный

Вопреки прогнозам! Изменение за неделю: 80,95 → 80,85 ₽ за доллар (курс ЦБ 81,22 → 81,12). Юань 11,31 → 11,37 (ЦБ 11,35 → 11,40). ЦБ уменьшает продажи валюты, но никто почему-то не может сказать, когда уже будет курс ₽150 за доллар, как говорили ранее.

Что говорят эксперты?

В БКС ждут ₽82,3 за доллар в среднем за 4 квартал

В Т-Инвестициях ждут ₽93 за доллар в среднем в 2026 году

Мы ждём, когда хоть один эксперт хоть раз угадает с прогнозом

🎢 Акции пытаются пробить дно

После двухнедельного отскока акции решили снова пробить дно. Итоговое изменение IMOEX с 2 566 до 2 514. Говорят, что внешняя фондовая конъюнктура ухудшилась. Драйверов для роста нет.

РТС: 985→ 995. Продолжаем оставаться ниже 1 000!

Лукойл сообщил, что проводит переговоры о продаже международных активов с несколькими потенциальными покупателями. О конкретной сделке будет объявлено после достижения финальных договоренностей и получения необходимых согласований от регуляторов.

🫰 Новые дивиденды

Объявились: НКХП (2,1%), Пермэнергосбыт (6,7%) и X5 (13,6%). Иксы удивили всех, решив сполна выплатить за всю хурму. Но что будет дальше? Ну и продолжаем ждать новых рекомендаций.

Ближайшие дивиденды:

Если богатеете на дивидендах, обязательно подписывайтесь и не пропускайте новые дивидендные обзоры.

На очереди: ДельтаЛизинг, Автобан-Финанс, ПКТ, Эталон-Финанс, Нижегородская обл., ЛК Адванстрак, ПР-Лизинг USD, ГПБ-СПК, Совкомфлот USD, Балтийский лизинг, Село Зелёное. Подался на Дельту. Скоро будет много интересных выпусков, подписывайтесь, чтобы не пропустить.

Минфин также разместит 2 выпуска юаневых ОФЗ. И увеличил план по размещению ОФЗ на 4 квартал с 1,5 трлн до 3,8 трлн.

RGBI опять вверх: 116,16 → 117,55. Потихоньку доходности падают. Я продолжаю покупать длинные ОФЗ.

🏙 Коррекция в недвижке продолжается

Коррекция продолжается. Индекс MREDC 321,8к → 320,2к за м². Неужели спроса не хватило, что стали снижаться? Ай-ай-ай!

🎠 АЙПЕО фром май харт

Книга заявок на IPO уже открыта, 20 ноября начнутся торги. Ожидается, что объём размещения составит не менее ₽20 млрд. Капитализация Дом РФ составит от ₽267 млрд до ₽283 млрд без учёта средств от IPO.

Диапазон ₽1650–1750 за акцию, P/B 0,85 — как у Сбера. Дивдоходность обещают 10,5–12,5% — как у Сбера. Ну и это они ещё нарисовали так, чтобы народ повёлся. Тут даже думать не о чем. Зачем брать компанию, которой рулит г-н Мутко? 🙅♂️ Лет ми спик фром май харт, takoye ne beriom. Подлодка похлеще ВТБ будет? Как думаете?

📈 Инфляция замедляется

Рост цен за неделю составил 0,09% после 0,11% неделей ранее. С начала года рост цен составил 5,32%. Годовая инфляция снизилась с 7,89% до 7,73% — ну и славно.

Перестал дорожать бензин, даже подешевел на 0,2%, а вот овощи и яйца продолжают дорожать. ВТБ Мои Инвестиции спрогнозировали снижение ключа до 13% в 2026 году.

🗞 Что ещё?

В ГД объяснили, как превратить игроков в тотализатор в инвесторов. Ноу комментс

Дорожают серебро, золото и платина

Средняя ставка по вкладам в топ-10 банков снизилась до 15,32%

Озон православно вернулся на биржу и объявил байбэк на 25 млрд

Вы крутые

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

💭 Цель данного обзора — разобраться, насколько устойчива текущая бизнес-модель МТС и какие риски несет для акционеров существующая дивидендная политика компании.

💰 Финансовая часть (1 кв 2025)

📊 Доходы увеличиваются на 8,8% год к году, показатель EBITDA повысился на 7%. Важно отметить, что Федеральная антимонопольная служба критикует компанию за повышение тарифов, хотя темпы роста доходов уступают увеличению индексации тарифов для энергетиков и той же Транснефти. По итогам квартала произошел небольшой рост оборотного капитала.

💱 Валовая рентабельность бизнеса снижается, что является негативным фактором. Свободный денежный поток (без учета банковской деятельности) вновь оказался отрицательным — минус 13,5 миллиарда рублей за квартал. Основная причина — увеличение оборотного капитала, несмотря на это, даже без учета последнего показателя положительного результата достичь не удалось.

💸 Дивиденды

🤷♂️ Дивидендная стратегия МТС на период с 2024 по 2026 год предусматривает ежегодные выплаты акционерам в размере минимум 35 рублей на каждую акцию. Средства для выплаты дивидендов заемные, собственных не хватает. Это приводит к дальнейшему росту задолженности и увеличению процентных платежей.

🆕 IPO

👌 Компания намерена вывести на биржу три подразделения: МТС Линк, МТС Exolve и MTS Web Services (MWS). MTS Web Services была создана в конце 2024 года и объединяет все информационные технологические бизнесы группы. МТС Линк занимается предоставлением услуг видеосвязи, а МТС Exolve предлагает облачную платформу для коммуникаций с клиентами.

🧐 Одним из ключевых факторов успешного выхода «дочек» на биржу является снижение ключевой ставки ниже уровня 10%. Ранее в МТС уже заявляли о намерениях провести IPO двух других подразделений — МТС AdTech (реклама) и Юрент (прокат самокатов), но решение отложено в ожидании лучших экономических условий.

✔️ Развитие

Компания МТС планирует потратить 22 миллиарда рублей на обновление своей телекоммуникационной сети до конца 2028 года. За этот срок планируется замена свыше 12 тысяч компонентов сети в 29 регионах страны. Ожидается, что данная модернизация позволит увеличить скорость передачи данных в десять раз на загруженных участках сети, уменьшить задержку сигнала, снизить риск отказов базового оборудования и повысить среднюю скорость интернета как мобильного, так и стационарного сегмента связи.

👩👦👦 МТС решила расширить свою аудиторию путем разработки собственных мобильных приложений, ориентированных на детскую аудиторию. Одним из первых проектов стал запуск детской игры «Киба» на платформе Telegram Mini App, включающей набор простых мини-игр с элементарными правилами, преимущественно развивающего характера.

🧾 Кроме того, компания готовится представить детальную стратегию дальнейшего развития различных направлений бизнеса внутри своей экосистемы, что даст четкое представление о возможностях роста отдельных сегментов. Дополнительно рассматривается вариант продажи непрофильных активов.

📌 Итог

⭕ МТС — компания с устойчивым потребительским спросом, высокой доходностью по показателю EBITDA и регулярными дивидендными выплатами. Сохранение текущей дивидендной доходности компании требует значительного увеличения долговой нагрузки. Вместе с тем долг оказывает давление на прибыль, денежный поток слаб. Свободный денежный поток способен стабилизироваться лишь в случае сокращения капитальных затрат. Остается непонятным, сможет ли МТС в этом году целиком переложить повышение расходов на тарифы («антимонопольщики» запрещают устанавливать «желательные» цены).

🎯 ИнвестВзгляд: Дивидендная история закапывает компанию в долги. История роста отсутствует. Идеи здесь нет.

💯 Ответ на поставленный вопрос: МТС не может финансировать ни выплату дивидендов, ни развитие бизнеса. Это создает замкнутый круг, где для поддержания дивидендов компания вынуждена брать новые кредиты, что только усугубляет проблему.

Представьте: вы вкладываетесь в «горячее» IPO компании, о которой все говорят, а через неделю ваши вложения падают на 30%. Знакомо? История JETLEND — не исключение, а правило. Почему даже сильные компании проваливаются на старте? И как не стать жертвой рыночной рулетки? Разбираемся на реальных кейсах и цифрах.

📉 IPO и рынок: Почему не бывает «удачного времени»

Рынок первичных размещений — словно серфинг: поймаешь волну — получишь профит, ошибёшься — накроет долгами. Посмотрите на индекс MIPO (компании младше 2 лет на бирже) и IMOEX (голубые фишки РФ): их графики почти идентичны.

Пример: В 2024 году 80% IPO упали в цене вслед за общим рынком.

Исключение: Только 1 из 20 компаний, как «Аренадата», вырывается из тренда.

Вывод: IPO — не про фундаментал, а про конъюнктуру. Если рынок в коррекции, даже суперприбыльный бизнес просядет.

🚀 Топ-3 кейса 2024: Кто взлетел, а кто разбился?

1️⃣ Самолет Плюс: Рост в 6,7 раз — но ждать до 2026

Пре-IPO в 2024: выручка взлетела, долги сократили.

Проблема: Выход на биржу запланирован на 2026. Стоит ли ждать? Рынок к тому времени может уйти в минус.

2️⃣ ВинЛаб (Novabev): Алкоголь vs Ставки ЦБ

Продажи +27,5%, экспансия +23%.

Но IPO может сорваться из-за высокой ключевой ставки — инвесторы боятся переплачивать.

3️⃣ РТК-ЦОД: Дата-центры — хайп или будущее?

Рост на 40%, рынок актуален.

Перенос IPO из-за ставки ЦБ: инвесторы не верят в доходность при 16% годовых по облигациям.

❓Стоит ли участвовать в IPO? 3 вопроса себе перед покупкой

Что происходит с рынком сейчас? Если IMOEX падает — IPO, скорее всего, провалится.

Насколько завышена оценка? JETLEND разместился на пике хайпа — отсюда и -30%.

Есть ли запас прочности? Даже если компания растёт, ставки ЦБ и геополитика могут всё испортить.

Важно: IPO — это лотерея, где шансы против вас. Но есть и плюс: иногда можно поймать «нового Яндекс» на старте.

📌 Главный секрет: Когда IPO точно взлетит?

Спойлер: Никогда. Но шансы повышаются, если:

Рынок растёт 3+ месяца подряд.

ЦБ снижает ставки (ждём 2026?).

Компания выходит в секторе-фаворите (например, ИТ в эпоху AI).

💬 А что вы думаете?

«Покупать IPO — всё равно что жениться вслепую», — говорят трейдеры. А вы согласны? Делитесь в комментариях:

За — если верите в истории роста.

Против — если считаете, что это ловушка для новичков.

И да, проверьте портфель: вдруг вы уже держите «тикера мечты», который завтра станет мемом? 😉

Штош, сезон IPO открыт. 26 марта начнутся торги акциями Jetlend под тикером JETL, а до 25 марта проходит сбор заявок на участие через СПБ Биржу. Посмотрим, во что пытаются втянуть инвесторов.

Итак, очередной продавец лопат появится на бирже, ценовой диапазон IPO — 60–65 рублей за акцию. Это соответствует рыночной капитализации в размере от 6 до 6,5 млрд рублей без учёта средств, которые планируется привлечь в рамках IPO.

Очень важное объявление: приглашаю в мой телеграм-канал про инвестиции, в нём уже более 15 тысяч подписчиков, присоединяйтесь!

Кто такие?

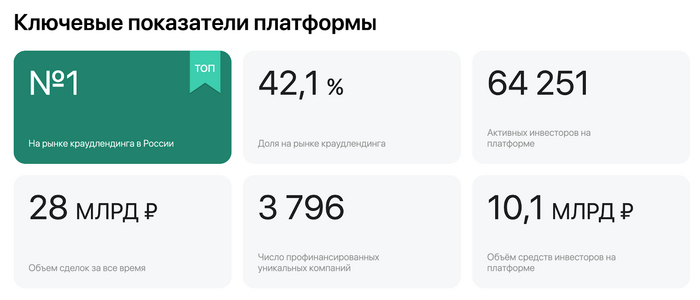

Jetlend — инвестиционная платформа на которой частные и институциональные инвесторы кредитуют малый и средний бизнес.

Джет был создан в 2018 году, он предоставляет возможность физлицам и юрлицам дать денег владельцам МСБ. С начала работы выдано более 28 млрд рублей в виде займов. Количество активных инвесторов более 63 000, компаний, которым дали денег, в районе 3650. В рамках долгового бизнеса цифры не очень большие. Тот же Займер выдал лишь за прошлый год около 14 миллиардов рублей — это эквивалентно половине всех займов через Джет за 6 лет.

Важно отметить, что Jetlend не является финансовым посредником или МФО, что исключает нагрузку на собственный капитал и необходимость формирования резервов. Они не рискуют своими деньгами, перекладывая кредитные риски на инвесторов. Я не про тех, кто купит акции, а про тех, кто даёт в долг ипэшникам. Краудлендинг — это не про инвестиции в классные и модные стартапы, как это было на заре, а место, где хозяин ларька с шаурмой может взять денег, чтобы открыть второй ларёк, под процент, который ниже, чем в банке.

Джет планирует запустить новое направление — краудвенчур, которое откроет для инвесторов возможность участвовать в первичных размещениях акций. Это будет «Фабрика IPO» — брокерский сервис, который позволит инвесторам не только давать ларькам с шаурмой в долг, но и торговать чем-то типа акций ларьков с шаурмой. Сомнительно? Ничего вы в краудвенчуре не понимаете просто.

Показатели

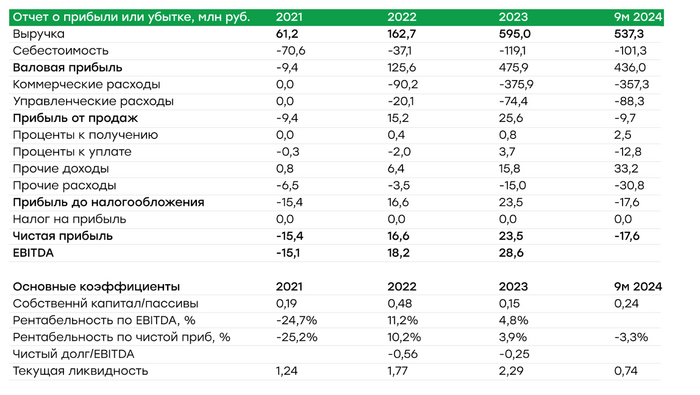

За 9М2024 Джет получил отрицательную чистую прибыль в размере -17,6 млн. Да и раньше прибыль была чуть меньше, чем гулькино сами знаете что. За 2023 год 23,5 млн, годом ранее 16,6 млн. 2021 год тоже был убыточным, чистый убыток -15,1 млн.

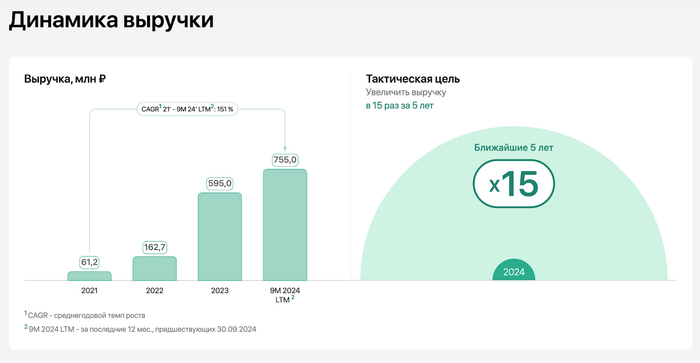

Правда выручка растёт огромными темпами. За период с 2021 по 2023 годы выручка по РСБУ выросла почти в 10 раз. Основная выручка идёт от тех, кто приходит просить денег, Джетленд берёт с них комиссию — процент от сделок, как плату за доступ к платформе. Средняя эффективная комиссия выросла с 5,1 до 5,4% за период с 2021 по 2023 год, и до 6,1% в 1П2024 года.

Куда деваются все деньги? В маркетинг. Платформа вынуждена привлекать заёмщиков и инвесторов, чтобы одни брали деньги в долг у других. Рост ключевой ставки привёл к тому, что цена денег сильно выросла, многие владельцы бизнеса пошли туда, где деньги не заставят вернуть, то есть, не в банки, а в краудлендинг.

Показатель Чистый долг/EBITDA по МСФО за 1П2024 года составил 1,7. Не слишком много, чтобы не дать в долг самому Джетленду, но не очень круто, чтобы покупать акции.

Про недовольство инвесторов платформы результатами инвестирования, рост дефолтности заёмщиков и нежелание бизнеса брать деньги под огромные проценты ходят легенды, так что времена для краудлендинга не очень. Кто знает, быть может, IPO — это единственный способ выжить.

Дивиденды

Джет планирует утвердить дивполитику и платить не менее 25% чистой прибыли по МСФО после 2026 года. По мере укрупнения бизнеса и увеличения рентабельности компания планирует увеличить коэффициент выплат до 50-75% от чистой прибыли по МСФО. При учёте, что прибыль отрицательная, акционеры скажут спасибо за то, что не нужно будет им самим выплачивать дивиденды Джетленду.

IPO

Общий размер IPO может составить до 1 млрд рублей, а доля акций в свободном обращении — до 14%. Всего-то 1 млрд, грустно даже по меркам третьего эшелона, настоящий рай для спекулянтов. Предполагается, что основную часть предложения составит дополнительная эмиссия акций в объёме до 650 млн рублей.

Ценовой диапазон IPO — 60–65 рублей за акцию. Это соответствует рыночной капитализации в размере от 6 до 6,5 млрд рублей без учёта средств, которые планируется привлечь в рамках IPO.

Цифра видит справедливую цену акции в диапазоне 26–67 рублей за штуку. Я справедливую стоимость не вижу от слова совсем, поскольку никакого интереса к компании не испытываю.

Кредитный рейтинг Джетленда BB+. У того же Займера BBB-, а его акции сейчас торгуются на треть ниже цены IPO. И у него миллиардная чистая прибыль при капитализации в 15+ млрд, дивиденды и вот это вот всё.

Подписывайтесь на мой телеграм-канал про инвестиции в акции и облигации, финансы и недвижимость.