2 года назад я начал осознанно инвестировать существенную часть от доходов семьи в акции из индекса S&P500 с целью создать собственный пенсионный мини-фонд, который бы через 10-15 лет покрывал наши базовые потребности (коммуналку, продукты, бензин и т.д.). Сегодня хочу подвести итоги 2-х лет инвестирования и поделиться результатами, но начну с обзора покупок в ноябре.

Покупка акций «Ноябрь 2021»

В ноябре 2021 были куплены акции компаний:

• PayPal – 2 шт. (371,38$)

• Johnson & Johnson – 1 шт. (158,66$)

Общая сумма покупок американских акций за ноябрь 2021 года составила: 530,04$. Это немного меньше плановой суммы в 650$, так как в последнее время мое внимание направлено на российский фондовый рынок и часть средств я направляю на покупку отечественных компаний (об этом расскажу в другой раз).

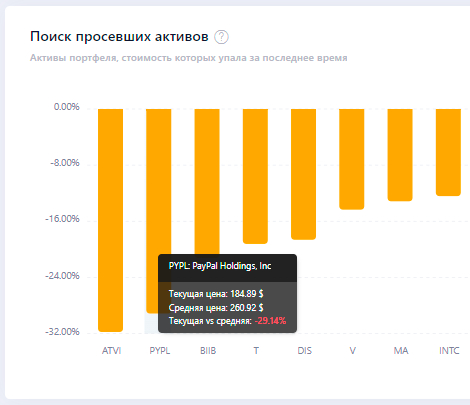

Как обычно, перед покупкой я посмотрел на список компаний, акции которых торгуются с хорошим дисконтом по отношению к средней цене за последние 200 дней.

Для промежуточной цели в 100.000$ мне необходимо 4 акции компании PayPal. Напомню, что я собираю индекс вручную, то есть покупаю компании в таком количестве, чтобы их веса в портфеле соответствовали весам в индексе. В этом мне помогает табличка от ФинИнди.

Предыдущие две акции я покупал по 239$ и 245$, а эти были куплены по 185,69$. Цель по PayPal закрыта на ближайшие несколько лет (пока не пересеку отметку в 100.000$ или не увеличится вес компании в индексе).

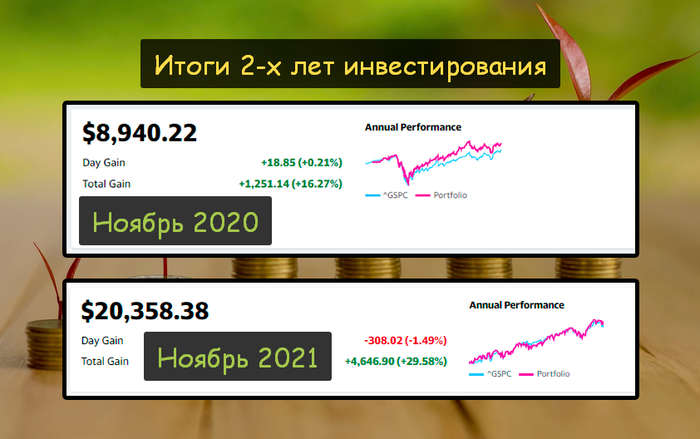

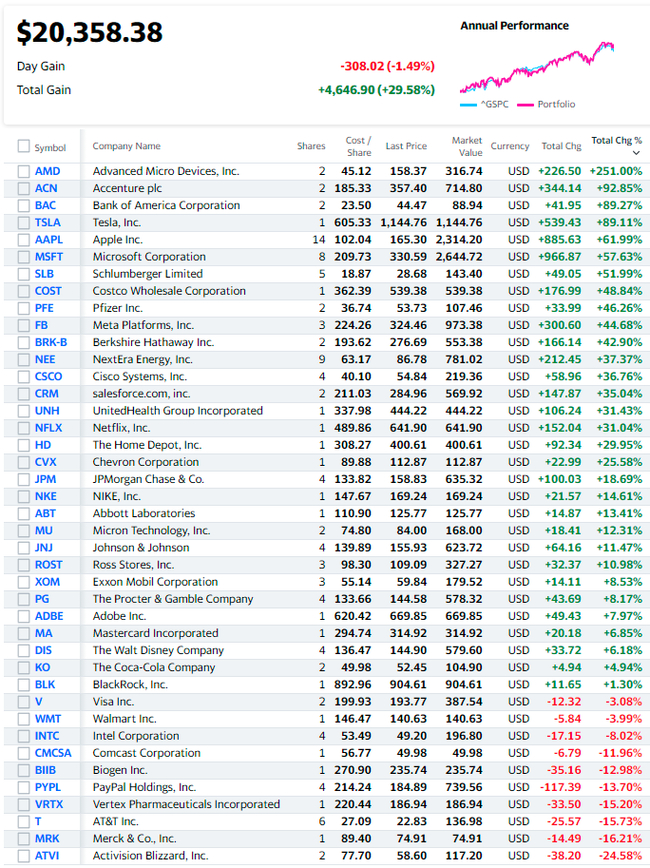

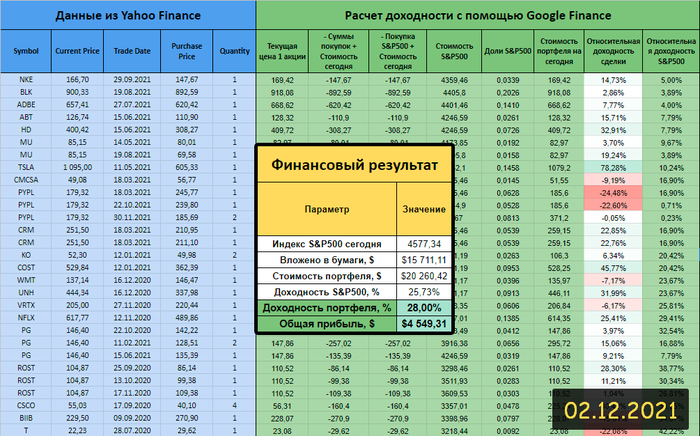

Мой портфель на «Ноябрь 2021»

В этом месяце мой инвестиционный портфель выглядит следующим образом:

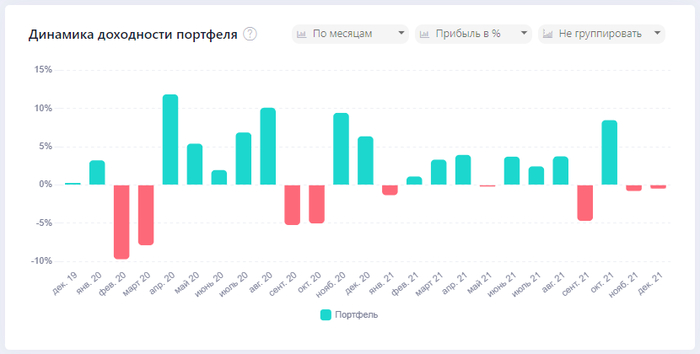

Текущий абсолютный прирост портфеля: +29,58% в $ или 4646,90$. В портфеле на данный момент 41 компания, из них 10 компаний находятся в минусе. Динамика доходности портфеля в % выглядит следующим образом:

16 месяцев — положительная доходность и 8 месяцев — отрицательная. COVID-паника на рынках длилась всего 2 месяца, а сколько шума было…

На графике ниже видно, что собирая индекс вручную я не только не проигрываю доходности S&P500, а даже обгоняю индекс на 2,09% (или 405,27$) на текущий момент.

Статистика портфеля FIRE за Ноябрь 2021

• Общие вложения в фондовый рынок: 15 711,11$

• Стоимость портфеля в настоящий момент: 20 358,38$

• Срок с момента начала инвестирования: 2 года

• Общий прирост портфеля в $: 4646,90$

• Общий прирост портфеля в %: +29,58%

• Цель года “капитал в 20 000$” достигнута!

Итоги второго инвестиционного года

Год назад я обозначил для себя несколько финансовых целей. Настало время поставить галочки напротив тех, которых удалось достичь.

Цель №1

• Ежемесячно направлять на инвестиции сумму не менее 650$.

Выполнено! Общая сумма пополнений брокерского счета за 12 месяцев составила: 8022,03$ или в среднем по 668$ в месяц.

Для наглядности приведу цифры первого года инвестирования. Общая сумма пополнений брокерского счета за 12 месяцев (2020 год) составила: 7689,08$ или в среднем по 640$ в месяц.

Цель №2

• Покупку акций совершать только через другого брокера, чтобы добиться суммы на счету более 500.000 ₽, которая даст бонус в виде 3% кешбэка на все покупки по банковской карте.

Выполнено! Сумма на брокерском счету > 500.000 ₽. Банк мне присвоил статус «Плюс» и активировал повышенный кешбэк 2,5% на все покупки. Да, условия изменили не в пользу клиентов (раньше было 3%), но дебетовая карта от этого банка всё ещё привлекательна для использования в качестве основного платежного средства.

Цель №3

• С учетом накопленной ранее суммы, планируемых ежемесячных пополнениях и роста самого рынка – в конце года ожидаю иметь инвестиционный портфель на сумму в 20 000$.

Выполнено! В течение года на брокерский счет было зачислено 8022,03$. Рост портфеля за год в абсолютных величинах составил +3395,76$ (или 230.000₽, что лично для меня очень ощутимо). Сумма на счету на 1 декабря 2021 года — 20358,38$.

Для наглядности приведу цифры первого года инвестирования. Рост портфеля в абсолютных величинах составил +1251,14$ при суммарных пополнениях в 7689,08$.

Если год назад я получил доходность на вложенную сумму в размере 7689,08$, то в этом году я получил доходность на сумму в размере:

+ 7689,08$(вложения за 1-ый год)

+ 1251,14$ (прибыль за 1-ый год)

+ 8022,03$ (вложения за 2-ой год)

Сейчас влияние сложного процента практически незаметно, но через время (10-15 лет) мои собственные пополнения брокерского счета будут кратно уступать тем суммам, которые будет приносить “восьмое чудо света”.

Помимо роста стоимости акций в портфеле за год я получил 140$ дивидендов. На стадии накопления капитала размер дивидендных выплат не имеет значения. Все дивиденды реинвестируются, поэтому мне было бы проще, если бы их не было вовсе (не нужно заполнять декларацию и платить налог).

Я сделал для себя специальную Google-табличку, которая считает доходность портфеля в % годовых и сравнивает с доходностью индекса. Как ей пользоваться я очень подробно рассказывал здесь.

С учетом текущей небольшой коррекции на рынках, средняя годовая доходность моего портфеля за весь срок инвестирования (2 года) составила 28% в $ (формула ЧИСТВНДОХ / XIRR). Цифры немного отличаются от тех, что представлены на скриншотах выше из-за фиксации результатов в разные дни (1 и 2 декабря).

Мог бы я получить такую доходность, уделяя столько же времени, используя другие финансовые инструменты? Думаю, что нет. Точнее получить бы мог, но вопрос в том, какой риск пришлось бы на себя взять.

Активность на фондовом рынке

Ради интереса открыл журнал сделок и посмотрел их количество за все 2 года. Всего 87 сделок, то есть в среднем я покупал акции 3-4 компаний из индекса S&P500 каждый месяц. После покупки мне нет нужды отслеживать изменение цены, ведь я не планирую продавать акции ближайшие несколько лет.

Открывая соц. сеть Пульс, я часто вижу профили трейдеров, которые совершают сотни и даже тысячи сделок ежемесячно. И вот у меня вопрос: неужели это того стоит?

Я делаю ставку на накопление капитала во время периода активной трудовой деятельности, чтобы не зависеть в будущем только от трудового дохода. Основной упор делается не на то, что фондовый рынок из 100 рублей сделает миллион, а на то, что он позволит сохранить покупательскую способность сделанных сбережений. Даже если размер капитала через 15 лет не сможет покрывать все наши хотелки, прибавка к основному доходу лишней не будет.

Зачем я вообще все это делаю?

Дело в том, что 2 года назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет.

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

2021 год был очень странным; но втройне странным он был для всех, кто хоть немного интересуется финансами и инвестициями. В этом обзоре я собрал десять историй и явлений, которые в ушедшем году по праву больше всего заслужили плашки «да не может быть!» и «лол, што?!».

10. Китайские акции: Нога Сухой Рынок Надежно Купить

В последние годы всем инвесторам было очевидно, что у китайского рынка наилучшие перспективы роста. В конце концов, Китай — это вторая крупнейшая экономика мира после США, в то время как в капитализации мирового рынка акций китайские компании занимают жалкие несколько процентов (сравните с теми же американскими фирмами, на которые приходится больше половины капитализации рынка). И особенно очевидно всем было, насколько недооцененными являются китайские тех-компании вроде Alibaba или Tencent, чьими продуктами ежедневно пользуются, кажется, решительно все полтора миллиарда китайцев.

А потом в 2021 году китайские власти внезапно взяли курс на жесткое регулирование в образовательном секторе, де-факто запретив компаниям получать прибыль. Кому нужны компании без прибыли? Вот и остальные инвесторы на рынке так же решили, и акции модных «образовательных единорогов» вроде TAL бодро упали в двадцать раз (отголоски криков боли тинькоффских «пульсят», мне кажется, слышны до сих пор).

Да и остальные технологические акции из Китая в течение года упали за компанию на ~50%. Кто ж знает, какие там нововведения еще придумает Коммунистическая Партия Китая на пути к светлому будущему коммунизма?

Для многих инвесторов заодно оказалось новостью, что они на самом деле не владеют этими самыми Алибабами (и остальными сорока разбойниками). Дело в том, что по китайским законам доступ для иностранных инвесторов в стратегически важные отрасли запрещен. Поэтому на американскую биржу выводится не сама условная компания Alibaba (или ее аналог), а так называемая VIE — Variable Interest Entity, офшорная компания-пустышка, у которой с настоящей Алибабой заключен договор в стиле «VIE будто бы не владеет Алибабой, но Алибаба обещает делиться всей заработанной прибылью с VIE, честно-честно!»

Насколько вероятно, что в будущем китайские коммунисты скажут «вы знаете, мы тут подумали — а давайте-ка считать что Alibaba никаким больше офшорным VIE ничего не должна, нам кажется, так справедливее будет»? Понятия не имею, это я оставлю на суд читателей.

Мораль: Если в инвестициях что-то кажется очевидным для всех, то на самом деле очевидно только одно: это что-то совсем не очевидно!

9. Смертоносный Peloton: телевизор не может врать!

Peloton производит велосипеды-тренажеры. Когда грянула пандемия, все зожники-спортсмены затаились по домам и начали неистово страдать без визитов в любимые фитнес-клубы. Так что тема с тренировками на домашних тренажерах залетела, и акции Пелотона ушестерились в цене за 2020 год.

Беда пришла, откуда ее не ждали: в декабре 2021 года акции рухнули на 17% всего за пару дней из-за выхода первой серии сиквела культового сериала «Секс в большом городе». Какая здесь связь? Всё просто: по сюжету один из главных героев отходит в мир иной от сердечного приступа прямо в процессе тренировки на злополучном Пелотоне. Ну а раз по телеку показывают, как люди от этих ваших пелотонов умирают — значит, садиться на дьявольскую машину имеет смысл, только если вы суецидник. Инфа 100%!

В компании попытались найти изящный выход из ситуации, оперативно сняв жизнерадостный рекламный ролик с актером из сериала, где в конце появлялась надпись с посылом «ДА ЖИВОЙ, ОН ЖИВОЙ!» Но тут, как назло, и самого актера как раз закэнселили за домогательства — так что рекламу пришлось почти сразу тоже отменить.

Мораль: Что бы там ни говорили про «плохого пиара не бывает», но иногда он всё-таки бывает. И если в ящике показывают что-то про вашу любимую акцию — то для вашего кошелька лучше, если при этом никто не умирает (и, заодно уж, никто никого не харрасит!).

8. Greensill Capital: если денег не хватает, то можно выдумать, как будто вам их кто-то должен

Знаете выражение «надежный, как швейцарский банк»? Так вот, надежный швейцарский банк Credit Suisse любил предлагать своим клиентам надежные инвестиции в их инвестиционные фонды. Которые, в свою очередь, вкладывали деньги в еще более надежный фонд Greensill.

Бизнес-модель Greensill была простая: давать деньги в долг стремным компаниям, но под хорошее обеспечение. В частности, они занимались финансированием цепочки поставок: это когда компания уже напродавала своих товаров, но по условиям договоров получит живые деньги от покупателей только через несколько месяцев — а так как деньги нужны всегда побыстрее, то на этот срок можно перехватиться краткосрочным займом от Greensill, который обеспечен задолженностью от конечных клиентов.

При этом все довольны: стремные компании получают нужное им финансирование для текущих расходов, клиенты Credit Suisse рады, что зарабатывают неплохую доходность без особых рисков, а Greensill просто стрижет на организации всего этого процесса свои комиссии.

Идиллия пришла к закономерному концу в марте 2021 года, когда Greensill обанкротились. Оказалось, что существенная часть выданных сверхнадежных займов была обеспечена не настоящими продажами, а воображаемыми. Я не шучу! Компании приходили в Greensill и говорили: «Нам очень нужны бабки, но под всю существующую задолженность от текущих клиентов мы у вас уже назанимали денег. Может вы нам дадите денег под залог будущих воображаемых продаж, которые мы когда-нибудь возможно совершенно точно напродаем?» А управляющие фондом такие: «Так, мы ведь свою комиссию на этой сделке сможем взять? Да?! Отлично, вот ваши миллиарды!»

Потом было очень смешно, когда в ходе банкротства Greensill аудиторы начали звонить в компании, воображаемые продажи которым были указаны как обеспечение по выданным кредитам. Происходили примерно следующие диалоги:

— Здравствуйте, у нас на руках счет на сто миллионов долларов по продаже гигатонны стали от ООО «Рога и копыта» в адрес вашей компаний, мы хотели бы взыскать эту задолженность.

— Вы кто такие вообще?! Мы в душе не знаем такой фирмы, никогда у нее ничего не покупали, и не собирались даже.

В общем, в итоге Credit Suisse потеряли несколько миллиардов вложенных в Greensill денег. Но это не страшно! Ведь на самом деле, деньги были не самого банка, а всего лишь его богатых клиентов.

Мораль: Если что-то выглядит надежным и стабильно приносит деньги, то это еще не значит, что оно действительно надежно. Даже если вы вложились в это что-то по совету швейцарского банка.

7. Archegos Capital: жадность фраера сгубила

У Билла Хвана было много денег, потому что он успешно рулил хедж-фондом Tiger Asia Management. Потом он этот фонд закрыл, и кровно заработанные $10 млрд переложил уже в собственный семейный офис под названием Archegos Capital, чтобы становиться еще более богатым уже исключительно единолично.

Стратегия собственного убогачения у Билла была довольно остроумной: он выбрал несколько не самых ликвидных акций в модных технологических отраслях, и начал их неистово покупать на всю котлету. Когда котлета закончилась, он под это взял у своих брокеров (уважаемых банков — Credit Suisse, Goldman Sachs, Morgan Stanley) еще и кредитов с плечом 5:1.

Идея работала следующим образом: чем больше Хван покупал эти акции, тем быстрее они дорожали (спрос ведь растет!). Чем более дорогими становились акции, тем больше можно было взять под их обеспечение кредитов. А чем больше кредитов — тем больше новых акций можно купить! Вуаля, круг замкнулся, вечный обогатительный двигатель изобретен. Довольно скоро десять миллиардов превратились в тридцать, а Хван был и рад.

Лафа закончилась, когда компании, чьи акции резко взлетели вверх, решили тоже получить немного профита от происходящего, и стали выпускать на рынок новые акции. Предложение растет => цена акций начнет падать, если спрос тоже не вырастет. А собственноручно поддерживать спрос в таких количествах наш Билл Хван уже не мог, потому что ему банально неоткуда было взять денег — он и так был закредитован до предела.

Когда цены на акции в итоге развернулись и пошли вниз, стало понятно, что заложенных в обеспечение кредитов Хвана акций уже не хватает для их покрытия — банки, выдавшие кредиты, резко напряглись. Швейцарцы из Credit Suisse позвонили своим американским коллегами из Goldman Sachs и Morgan Stanley и собрали экстренную встречу:

— «Дорогие друзья, мы с вами в заднице!» — начал Credit Suisse — «Но если мы все сейчас одновременно начнем продавать заложенные акции, то задница станет полной, т.к. их котировки обвалятся вообще неприлично, и мы свои кредиты никогда не вернем уже. Так что давайте по-джентельменски договоримся не продавать всё одновременно, а там дальше что-нибудь придумаем.»

— «Oh yes, our Swiss friend, this is a great idea, we should definitely do this!» — отвечали ему американцы из Goldman Sachs / Morgan Stanley, а тем временем под столом лихорадочно набирали смс-инструкции своим трейдерам в стиле «СРОЧНО. ПРОДАВАЙТЕ. ВСЁ.»

В итоге Archegos Capital обанкротился под ноль (правда, сколько денег перед этим успел вывести хитрый Хван и закрысить где-нибудь на Кайманах, пока непонятно), Goldman Sachs и Morgan Stanley вышли из щекотливой ситуации без особых потерь, японский банк Nomura понес небольшие убытки, а вот Credit Suisse потерял на этом всём пяток миллиардов долларов (да, это определенно был не лучший год для швейцарцев).

Мораль: Если ты собрал за столом серьезных ребят играть во взрослые игры, и не знаешь, кто из них является здесь лохом — то, скорее всего, этим лохом в итоге окажешься ты. Даже если ты — джентльмен из самого крупного швейцарского банка.

6. Расследование The Bell: не все Телеграм-каналы одинаково полезны

А эта история уже родная, российская! В декабре The Bell опубликовали большое расследование про продажные Телеграм-каналы. По сути, журналисты написали во все самые популярные каналы про инвестиции следующее предложение:

— Здравствуйте! У вас хороший инвестиционный канал с авторской аналитикой, которому доверяют сотни тысяч подписчиков. Мы представляем региональную топливную компанию и хотим, чтобы вы написали у себя на канале, что наши акции ждет блестящий рост до Луны и выше. Только чтобы никакой пометки «реклама» не было, ну типа как будто это ваш анализ на самом деле, а не мы вам текст прислали.

Как ни странно, для нескольких десятков топовых каналов такое предложение не оказалось в новинку, и они ответили:

— Да фигня вопрос — вот реквизиты для оплаты, перечисляйте деньги. Без пометки «реклама» у нас ценник на 50% дороже. Текст мы сами немного подправим, чтобы было похоже на стиль нашей аналитики. Обнимаем, обращайтесь еще!

Интересно, что помимо «помоечных» анонимных каналов вроде РынкиДеньгиВласть в списке согласившихся на джинсу оказались и авторские каналы, которые ведут люди разной степени публичности, вроде Bitkogan и Лимон на чай (у каждого около ~200 тыс. подписчиков).

Официальные комментарии от них довольно прикольные, в стиле «Вообще, я конечно джинсу не публикую, потому что очень дорожу безупречной репутацией. А то, что официальный менеджер канала, который обрабатывает десятки заявок на рекламу в день и имеет конкретные указания по поводу стандартных условий рекламы, принимает заказ на скрытую рекламу и выставляет счет на оплату — ну это типа прикол такой, я бы потом всё равно лично отменил публикацию и вернул бы деньги. И вообще, мы давно за акциями этой топливной компании следим, и очень про нее хорошо думаем, так что можем и искренне ее похвалить — может, не так уж и плохо тогда за это денег взять, если мы это искренне, так ведь?»

Ну и отдельный лол — это предложение заплатить 150 тыс. руб. на счет ИП, либо 140 тыс. руб. при оплате на две карты физлиц в Сбере. Что как бы намекает на интересный подход к оптимизации налогообложения… Но кто мы такие, чтобы судить уважаемых людей?

Мораль: Рыночная аналитика в Телеграм-каналах действительно может помочь разбогатеть, но в основном только тем, кто ее публикует.

5. Соцсеть Трампа: главное, чтобы человек был хороший, а денег мы дадим!

В 2020 году президента США Дональда Трампа сначала деклассировали из президентов, а потом еще и забанили в Твиттере. Дед затаил обиду и пообещал запустить свою соцсеть TRUTH Social, с блэкджеком и свободой слова.

Про эту мифическую соцсеть долго ничего не было слышно, пока в октябре 2021 года доселе никому неизвестная частная компания Trump Media & Technology Group не выкатила «демку» соцсети (которая оказалась простейшим шаблоном на базе open-source движка Mastodon — можно сляпать примерно за день) и презентацию для инвесторов, где довольно криво описывалось, что команда топовых разработчиков с именами вроде Billy B. и Josh A. (серьезно, именно так там и указано) вот-вот потеснят Фейсбук и Твиттер на пьедестале соцсетевого почета.

Если говорить кратко, то очевидно, что у компании Трампа нет ни соцсети, ни команды разработчиков, ни вообще сколько-нибудь адекватного бизнес-плана развития продукта. Но зато есть желание быстро срубить денег! Как ни странно, этого оказалось достаточно: TMTG практически сразу объявила о том, что 23% акций компании будет выведено на биржу за $293 млн через механизм SPAC — это хитрый способ быстро сделать компанию публичной без необходимости проходить через длинный и сложный процесс раскрытия информации, необходимый при традиционном IPO.

На волне этого известия рыночная оценка акций TMTG немедленно увеличилась раз в пять. Ведь всем очевидно, что Трамп всегда добивается того, чего хочет — значит, и соцсеть взлетит! Но тут уже самому Трампу стало обидно: он-то договорился продать долю в 23% от TMTG по $10 за акцию; а рынок сейчас готов платить за ту же самую акцию по $40-50. Получается, продешевил дед в пять раз — мог не $293 млн поднять, а полтора миллиарда долларов почти!

Так что Трамп быстро подсуетился, и договорился продать дополнительный пакет акций TMTG уже за $1 млрд. Если через SPAC деньги на приобретение компании давали обычные частные инвесторы, то здесь уже в TMTG должны проинвестировать топовые хедж-фонды. Зачем умным хедж-фондам покупать компанию-пустышку по очевидно завышенной цене? Всё просто: по условиям сделки со SPAC Трамп не может выпустить напрямую на рынок больше акций, чем уже оговорено, или по более высокой цене. Но зато может напродавать новых акций хедж-фондам по любой цене!

Обычно в этом случае для таких крупных инвесторов действует правило «заморозки капитала», когда они не могут сразу же продать купленные акции в рынок, а вынуждены держать их как минимум полгода-год. Здесь же по условиям договора хедж-фонды не только получают существенную скидку от текущей рыночной цены акций TMTG, но и могут продать их розничным мамкиным инвесторам хоть на следующий день после осуществления сделки. Так что, по сути Трамп и управляющие хедж-фондами банально договорились нагреть широкую публику еще на $1 млрд и поделить их между собой, быстро провернув безрисковую сделку по выбрасыванию на рынок дополнительного пакета бесполезных акций для розничных инвесторов-робингудят.

Мораль: Если ты сверхпопулярный чувак с кринжовой прической — можно придумать любую сказку, и преданные фанаты тебе на нее немедленно занесут чемодан денег (или даже два).

4. Hometown Deli: золотые бутерброды

В мае все обсуждали одну маленькую закусочную с бутерами в Нью-Джерси под названием Your Hometown Deli, акции которой обращались на бирже (что уже само по себе лол для будки с хот-догами) с общей капитализацией аж $100 млн (по другим оценкам — даже $2 млрд).

Какой смысл оценивать в миллионы и миллиарды долларов компанию с выручкой около $20 тыс. в год? Никакого, если вы собираетесь использовать ее для продажи бутербродов. А вот если вам нужно неприметное юридическое лицо с котирующимися на бирже акциями, чтобы в случае чего перерегистрировать на него какие-нибудь мутные зарубежные активы — вот за это уже можно заплатить и чуть подороже!

Судя по всему, именно с этой целью и была затеяна вся схема с закусочной. По крайней мере, выяснилось, что контролирует этот финансово-продуктовый конгломерат Питер Кокер-старший — какой-то сомнительный дед из Гонконга с прошлыми судимостями за финансовые преступления и за демонстрацию пиписьки маленьким детям. Пожалуй, не самое лучшее резюме для инвестора в компанию на пару миллиардов долларов.

Как бы то ни было, после поднявшейся в прессе шумихи американские регуляторы и SEC скорее всего будут пристально следить за дальнейшей судьбой Hometown Deli, так что вряд ли Кокеру и компании удастся успешно завершить свои махинации.

Мораль: С акциями низколиквидных компаний может происходить любая абсурдная ерунда — на то они и низколиквидные. Но это не значит, что вы сможете на этом абсурде как-то заработать.

3. NFT: трехмерные обезьяны торгуют плоскими

К тому, что странные токены на блокчейне стоят миллионы долларов, мы все уже давно привыкли (тему «почему сейчас нужно покупать бетховен» в 2017 году можно было смело обсуждать даже с кемеровскими таксистами). Но в 2021 году случился бум еще более странных штук: NFT — Non-Fungible Tokens.

Если обычная криптовалюта является полностью взаимозаменяемой (один биткоин ничуть не лучше другого), то каждый NFT уникален. Поэтому их стали по большей части использовать для покупки/продажи предметов современного цифрового искусства.

Ну как — для продажи… На самом деле покупка NFT со встроенной ссылкой на картинку какого-нибудь криво нарисованного крипто-панка не дает вам совершенно никаких прав. «Владеете» вы картинкой совершенно умозрительно — любой может по-прежнему кликнуть по картинке правой кнопкой, сохранить ее у себя и, в общем-то делать с ней всё что угодно.

Почему люди тратят миллионы долларов на то, чтобы приобрести себе набор бесполезных нулей и единиц — этот вопрос остается открытым. С другой стороны, работы Бэнкси, пропущенные через шредер, тоже покупают за бешеные деньги, но их по крайней мере можно пощупать и повесить к себе на стену…

Как бы то ни было, NFT породили за год целый ворох забавных новостей:

- Четырнадцатилетняя девочка заработала миллион баксов на продаже упоротых крипто-китов.

- Владелец редкой Унылой Обезьяны (не спрашивайте!) случайно продал ее за $3 000 вместо $300 000.

- «Меня хакнули. Все мои мартыхи украдены. ПОМОГИТЕ!» — умолял владелец галереи, когда у него увели коллекцию NFT на 2 миллиона долларов.

Мораль: Если вы чего-то не понимаете, то это не значит, что другие люди не могут это что-то ценить очень высоко. Даже если это Унылая Обезьяна!

2. Илон Маск: владелец заводов/пароходов и человек-мем

Если нужно было бы выбрать одного человека, который привнес на финансовые рынки в 2021 году максимальное количество безумия — то этим человеком мог бы быть только Илон Маск.

- Весь год то пампил, то наоборот гасил Bitcoin и Dogecoin, что достигло кульминации на его выступлении в шоу Saturday Night Live, которое ознаменовало пик котировок Дожкоина.

- Твитнул фото своего щенка шиба-ину Флоки, и только этим вывел новую криптовалюту Shiba Inu на 13-е место по капитализации среди всех криптовалют.

Мораль: Хорошо быть самым богатым человеком в мире! А еще щенята шиба-ину милые. :3

1. Мемные акции: почему GameStop и AMC не идут ко дну?

В январе 2021 года гремела история про то, как ребята с Reddit во главе с Ревущим Котенком навалились все вместе на акции GameStop и разгонали их цену в несколько десятков раз, попутно чуть не обанкротив парочку крупных хедж-фондов, которые делали существенные ставки на движение котировок в обратную сторону.

Тогда консенсус был примерно такой, что временное безумие толпы — это, конечно, весело; но всё-таки цены на акции компаний определяются в первую очередь фундаментальными факторами, так что все эти ваши убыточные Геймстопы неминуемо рухнут обратно максимум через месяц-другой. Тем удивительнее, что феномен «мемных акций» оказался поразительно устойчивым, и фирмы вроде GameStop или AMC продолжают торговаться на бирже по весьма высоким ценам спустя год.

Ревущий Котенок, тем временем, успел сходить на слушания в Конгрессе США (начав свое выступление, которое само по себе стало мемом, со слов «На самом деле я не кот!»), и получить в свой адрес иск от разгневанных инвесторов, которые посчитали, что он коварно манипулировал котировками акций (на что тот неизменно отвечал «I just like the stock»).

Сама компания GameStop в первые месяцы шумихи делала вид, что они сами в шоке, и никаких действий по поводу десятикратных скачков котировок предпринимать не собираются. Но потом здравый смысл (читайте: жадность) взял верх, и они провели допэмиссию акций сначала на сумму $550 млн, а потом еще раз на $1,1 млрд — что примерно в 5 раз больше, чем составляла капитализация всей компании в середине 2020 (при том, что допэмиссия составила менее 15% от всего объема акций в обращении).

Вообще, вся эта ситуация с мемными акциями наилучшим образом отражает тот дух авантюризма, который царил на финансовых рынках в течение 2021 года. Не важно, какую прибыль будет генерировать ваш актив — важно, насколько много людей про него говорят (и делают мемы)!

Много мемов => Илон Маск пишет про вас «Gamestonk!» в Твиттере => Цены взлетают вверх => Фантазия становится реальностью, и компании на самом деле получают возможность привлекать миллиарды долларов от инвесторов в буквальном смысле под ничего.

Мораль: «Я могу рассчитать движение небесных тел, но не безумие толпы» (с) Исаак Ньютон. Если не может Ньютон, то и вы, скорее всего, не сможете!

* * *

Если статья показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям.

Вчера Эрдоган с грустью заявил, что зерновая сделка "ушла в историю", а сегодня турецкая лира открылась падением:

Всё дело в том, что для поддержания курса нужна валюта, которую Турция и получала, как посредник. (Даже интересно, сколько?)

Именно поэтому Эрдоган всегда был одним из главных идеологов сделки, до конца пытавшийся её сохранить.

Конечно, Турция уже получила от Киева предложение возобновить зерновую сделку без участия РФ, но давайте признаем, идея звучит так себе. Особенно для моряков, которые поплывут без гарантий безопасности.

Если только так:

Так что решение ненадежное.❌

Поэтому наш султан "смазал лыжи" и отправился в турне по Персидскому заливу.Там он планирует привлечь более $50 млрд инвестиций.

В поездке его будут сопровождать почти 200 турецких бизнесменов, так что возможно, деньги будут выбивать силой.

***

2. Кстати, цена на пшеницу не выросла.⛔

После вчерашнего скачка вверх, цена начала снижаться и уже к концу дня упала на 1,13%.

Сейчас она находится на уровне 2021 года.

Поэтому обвинения США "о взлете цен из-за решения России по зерновой сделке", далеки от действительности.

***

3. А вот российский рынок продолжает свой рост.

Индекс Мосбиржи (совокупность крупнейших российских компаний) растёт, невзирая на вчерашние проблемы и достигает годовых максимумов:

Одна из главных причин - это доллар, который продолжает топтаться около 90 рублей, но и так же то, что в геополитике всё не так плохо, как могло бы быть. (относительно)

Однако покупать сейчас акции, я бы уже не стал. Слишком много неопределённости впереди, а цена рынка уже достаточно высока.

***

Ну вот и всё!

С вами был @Ded.Banzay, и как гласит древняя инвесторская мудрость: "Покупай на ямках, продавай на горках."

Если понравилось, ставьте лайк и подписывайтесь! 🔥 Лучшая мотивация для работы!

Так же создал канал в Telegram, на случай бана (https://t.me/Ded_Banzay_official), куда выкладываю как "пикабушные" посты, так и кратко комментирую все самые важные новости России и Мира без цензуры.

Reuters сообщает, десятки судов с СПГ стоят в очереди у берегов Европы и не могу разгрузиться.

Сетевые операторы поговаривают о возможных прекращениях загрузок, дабы справиться с ситуацией.

Что случилось, спросите вы? Да ничего. Просто европейские регазификационные терминалы СПГ не справляются.

Сейчас более 35 судов дрейфуют у берегов Испании и по Средиземному морю. По меньшей мере восемь судов стоят на якоре возле Кадисской бухты.

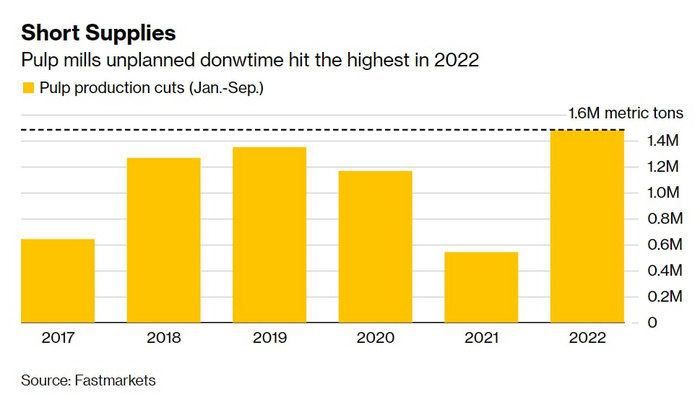

А ведь меньше года назад все было по другому. Куча труб (Д - диверсификация), по которым уютненько тёк дешевый газуля, обеспечивая просвещенную Европы энергией. Давая ей возможность производить конкурентоспособные товары, иметь низенькую инфляцию.

Получилось так, что российская березка дает древесину, которая состоит из коротких волокон, делающих попочную бумагу восхитительно мягкой и приятной для розовых европейских жопок.

Но случилось так, что тоталитарная Россия в марте запретила экспорт березовой древесины. И внезапно по отраслевым оценкам с рынка исчезло от 800 000 до 1,2 млн. метрических тонн целлюлозы. Цены на неё, кстати, уже выросли на 45%.

И у заводов рекордные незапланированные простои.

Того и глядишь, перейдут с трехслойной бумаги на газеты.

Новый канцлер казначейства ГРЕЙТ Британ Джереми Хант, назначенный в пятницу, отменяет почти все меры по снижению налогов, объявленные в "мини-бюджете" Лиз Трасс

На этом фоне доходность по облигациям полетела вниз. На 10-летках она теряет уже под 9%

П.С. Дорогие друзья, вижу, что не все понимают. Это нормально. Так что еще раз. Для облигаций хорошо, когда цена облигаций растет. Но при этом доходность облигаций падает. Это две взаимозависящие стороны: ДОХОДНОСТЬ РАСТЕТ - ЦЕНА ПАДАЕТ, ЦЕНА РАСТЕТ - ДОХОДНОСТЬ ПАДАЕТ. Если доходность по облигациям высокая - это плохо для того, кто выпустил облигацию.

Пишут, Сирил Рамафоса - Президент ЮАР и Председатель Африканского союза - сообщает, что наследный принц Саудовской Аравии Мухаммед ибн Салман Аль Сауд выразил желание присоединиться к БРИКС.

Насколько можно верить источнику - не могу знать. Это южноафриканский вариант Sunday Times.

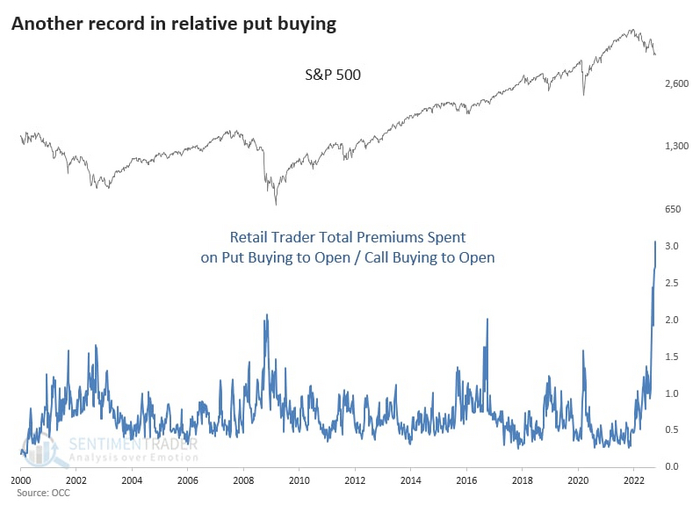

Розничные трейдеры на прошлой неделе накупили опционов-пут на 19,9 млрд.$. При этом опционов-колл куплено на 6,5 млрд.$ Отношение 3 к 1. Такого не было с 2000 года. А может и раньше.

Все в панике страхуются от возможного глобального завала.

Напомню, опцион-пут - это "ставка" на падение рынка (образно говоря). Опцион-колл - "ставка" на рост.

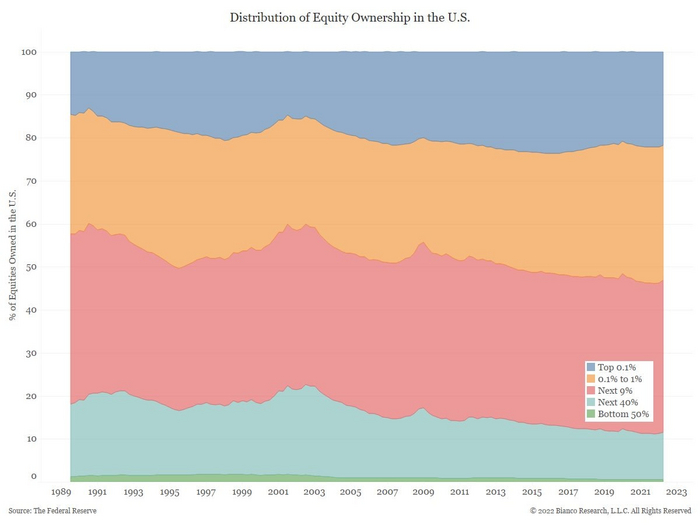

Из всех физиков, владеющих акциями в США, 1% (по достатку) - собственники 53% акций. 10% самых богатых собственников владеют 89% акций. А 50% - менее1%

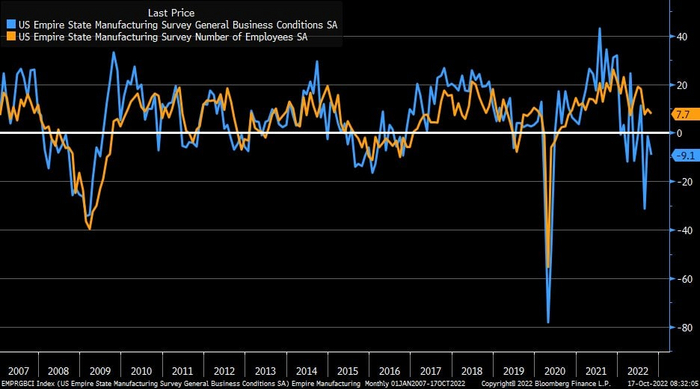

Индекс производственной активности NY Empire State опять рухнул. Не так чтобы прям совсем. Недавно было и хуже, но... С прошлых значений в -1,5, при прогнозе -4.00, в итоге: -9,10.

Индекс производственной активности NY Empire State определяет уровень экономического здоровья производственного сектора путем исследования около 200 производителей в штате Нью-Йорк. Выше 0 указывает на улучшение условий, в то время как ниже 0 указывает на ухудшение условий.

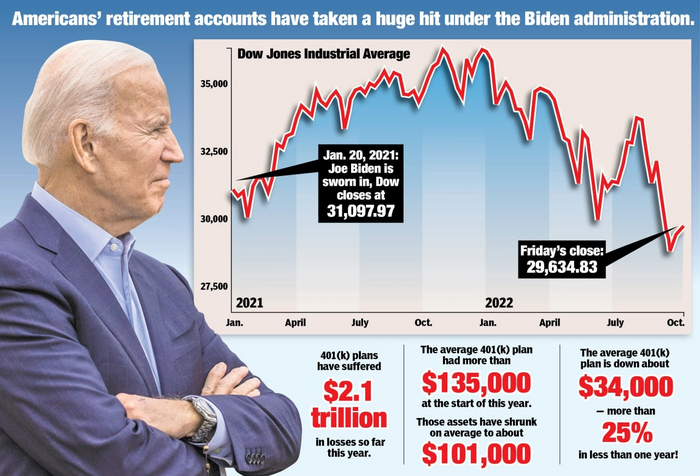

"Вы проверяли в последнее время остаток на своих пенсионных счетах 401(к)? Вот наш вам совет: не заморачивайтесь. Это испортит вам день, неделю, месяц."

Именно так начинается статья в New York Post.

Многое, о чем там говорится, мы уже знаем: снижение реальных доходов, инфляция, сокращение сбережений...

Да вот пишут, что по их (видимо, редакции) подсчетам с начала года счета 401(к) понесли убытки в размере 2,1 трлн.$. Средний размер счета уменьшился со 134к$ до 101k$.

Т.е. вы такой вполне себе не средний пенсионер, мысленно щупали ваш пенсионный счет с 300 касиков $, планировали Key West и барчик Sloopy Joe's. И... вжууух... и у вас нет 75 000$.

Счета 401(к) традиционно инвестируются в акции или волшебную "60/40".

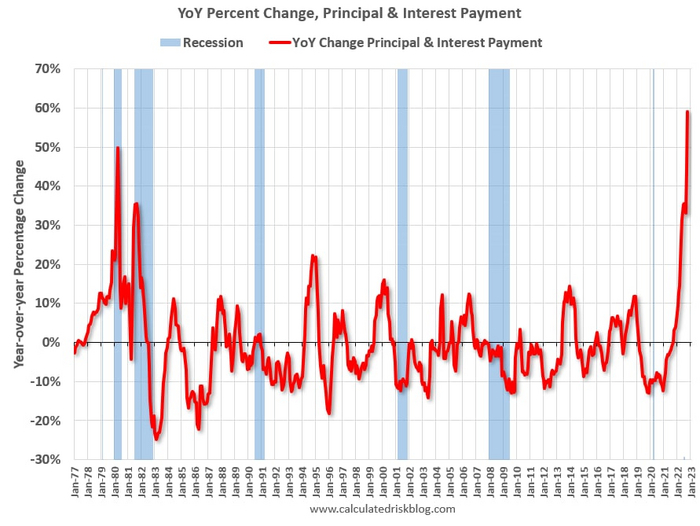

Рост ипотечных платежей из расчета год к году (т.е. сентябрь года N сравниваем с сентябрем года N-1) достиг рекордных значений. В настоящий момент подбирается к 60%

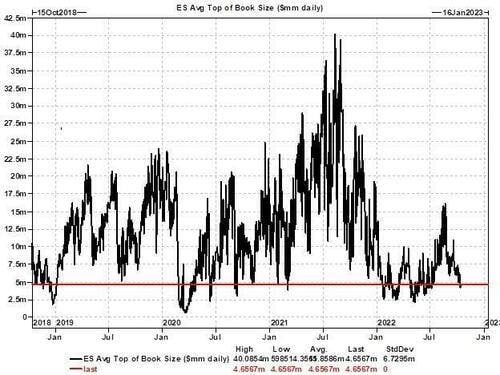

Зарубежные трейдеры пишут, что у них тоже возникли проблемы с ликвидностью.

Вот такой график прикладывают. ES Avg Top of Book Size - это, я так подозреваю, суммарный за день объем всех лучших бидов (заявок на покупку) и асков (заявок на продажу). Я могу быть не прав в технических моментах - может быть несколько первых бидов и асков - но суть такова. Book - это одно из названий торгового стакана.

Ну, короче, если в июле 2021 года подобной "ликвидности" за день накапливалось на более чем 30 миллионов долларов на ES. То теперь эта цифра опустилась ниже 5.

Хотя, для американцев это не ново. Трейдеры говорят о другом. О том, что вкупе с рекордными позициями в опционах, с повышенными плечами, всё это приведет к сильной рыночной волатильности. Т.е. цены будут бегать не по 1-2% в день, а по 5%, условно говоря. Что и видим последние дни.

В первый год эмиграции я ходил совершенствовать свой английский в Британское общество Нью-Йорка. Совершенно бесплатные (очень важно тогда!) занятия проходили раз в неделю в роскошном особняке на 5-й авеню напротив Центрального парка. Два добровольца-учителя разговаривали с учениками один на один по часу каждый. Самым трудным было найти взаимно интересную тему, чтобы продолжать ее из недели в неделю. В моих беседах с Барри Гринфельдом, человеком очень пожилым и очень богатым, такой темой стала биржа. Иногда он втолковывал мне азы торговли акциями, иногда я просто тыкал в какую-нибудь компанию, а он как правило об этой компании знал и давал подробный анализ шансов ее акций на повышение или понижение. Воспользоваться его советами я не мог из-за полного отсутствия денег, но было интересно. По крайней мере я выучил кучу терминов, которые пригодились мне потом.

Я не сомневался, что Барри играет и сейчас, но он никогда не рассказывал о своих удачах или неудачах. В конце-концов я набрался нахальства и спросил продолжает ли он использовать свои энциклопедические знания для повышения своего же благосостояния, в смысле делает ли деньги на бирже.

- Все реже и реже, - ответил Барри.

- Почему?

- С годами я стал хуже угадывать знаки.

- А что такое знаки?

- Как бы это объяснить? - задумался мой собеседник, - существует фундаментальная теорема, которую вкратце можно сформулировать так: "Биржу невозможно обыгрывать долго". Для меня это означает, что научный подход к рынку акций бесполезен и нужно искать какой-то другой. Иногда окружающий мир дает мне подсказки, которые я и называю "знаками". Увидеть и понять знаки трудно, но возможно. Впервые это получилось у меня много лет назад и совершенно случайно.

Барри снова задумался и продолжил:

- После окончания колледжа я поселился в тихом и очень благополучном городе Ньюарк в штате Нью Джерси. Работал в Нью-Йорке в адвокатской конторе. На работу ездил на пригородном поезде со станции на улице Брод. Одним прохладным осенним утром я стоял на платформе, а несколько железнодорожников рядом что-то громко обсуждали, то и дело показывая на станционные башенные часы. Я прислушался. Оказалось, что с некоторых пор часы ведут себя странно. Каждый день они немного спешат или немного отстают. Часовщик утверждает, что они исправны, и, тем не менее, сегодня часы умудрились отстать на целых полчаса.

В тот же день случилось и нечто более важное: обрушился рынок акций и началась Великая депрессия. В американскую историю 28 октября 1929 года вошло как "черный понедельник".

По пути домой я увидел и понял самый важный знак в своей жизни: вспомнил о часах и каким-то образом увязал отставание часов с биржевой крахом. Наблюдая в течение месяца, убедился, что если часы утром спешат, акции в этот день идут вверх. Если отстают, акции идут вниз. Я где только мог наодалживал денег и начал играть на бирже. Через год я уволился с работы, купил квартиру с видом на часы и бинокль. Еще через пять лет я стал очень богатым человеком. Женился на красивой девушке, воспитывал детей, вместе с семьей много путешествовал. В 1943 я записался в армию, провел 3 года в Европе и вернулся в 1946. Проверил часы. Они шли совершенно точно, но меня это не огорчило так как нужды в деньгах я не испытывал.

- А были еще знаки?

- Да, были, но поскромнее. Например, в самом начале сентября 1985 года мне приснилась моя покойная мама. Она сказала "Сынок, со своей шиксой ты забыл все еврейские праздники. Скоро Рош Ха-Шана, еврейский Новый год, не забудь купить яблоки и мед". Я проснулся растроганный, вспомнил как мама наливала немного меда в блюдечко и мы макали туда яблоки. Купил и то и другое. А заодно приобрел акции Apple и Honeywell в соотношении 10:1. Через два года, в сентябре 1987, мама приснилась мне снова. Она сказала "Сынок, скоро Йом-Кипур, день искупления. В этот день умные люди отказываются от своих обетов". Я продал акции, а через неделю рынок в очередной раз обрушился. На Apple я заработал 1400%, на Honeywell я немного потерял, но без этого не бывает.

- А, интересно, какой был самый последний знак, если не секрет?

- Самый последний знак - это Вы. На акциях, которые Вы предлагаете мне на наших занятиях для анализа, я зарабатываю в среднем 4% в неделю.

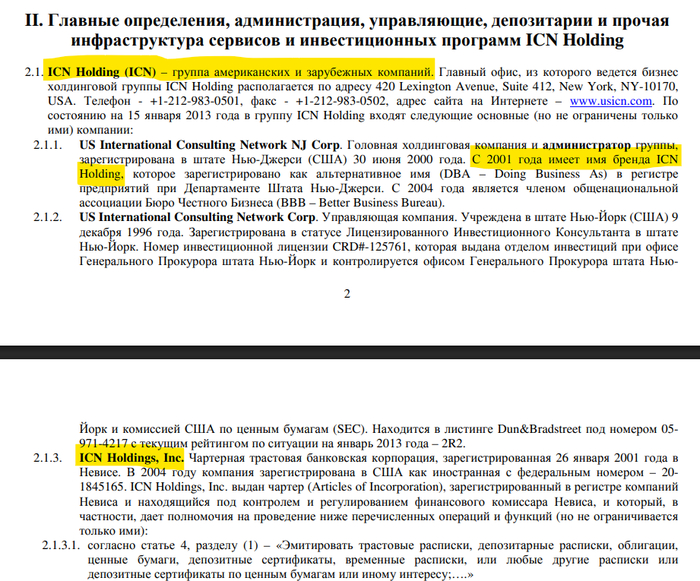

Сотни человек из России вложили в эту «надежнейшую американскую инвесткомпанию» суммарно более $30'000'000 – возможно, среди них есть и ваши знакомые. Но со стороны ICN Holding выглядит скорее как пародия на «Волк с Уолл-стрит» от Реутов-ТВ. В этой статье я провожу детективно-финансовое расследование с целью понять – скам это или нет?

Знакомьтесь, это Igor Forrest Kokorine, глава ICN Holding – инвестфонда, чьи результаты за последние 20 лет заставляют багроветь от зависти управляющих даже самыми успешными хедж-фондами мира

Эта история началась следующим образом: месяц назад один мой подписчик обратился ко мне за индивидуальной консультацией – которые я обычно не даю, но в данном случае он был так настойчив, что я согласился. В процессе выяснилось, что почти все деньги у Михаила (имя изменено для конспирации) удачно вложены через «надежную инвестиционную компанию с лицензией американского регулятора SEC» под названием ICN Holding.

А когда я поискал это название в истории своих Телеграм-чатов – то выяснилось, что меня про этих ребят стабильно спрашивали в личке раз в год последние лет пять, просто я каждый раз об этом забывал (так как имя, скажем так, не особо на слуху в индустрии управления деньгами).

Получается, каждый раз я отвечал «лень разбираться, но на первый взгляд выглядит как полная хрень», а потом благополучно забывал о существовании ICN Holding до следующего аналогичного вопроса

Но так как в этот раз на моем пути попался Михаил, который заплатил мне денег за совет, что со всем этим делать – я решил, что пришло время покопаться в этой истории поподробнее. И, признаюсь, результаты этих разбирательств превзошли даже самые смелые мои ожидания (и я не смог удержаться от того, чтобы написать об этой истории более публично). Но обо всём по порядку.

Гениальный хедж-фонд имени Ильи Огурцова, о котором никто не знает

Для начала я нагуглил шаблон договора с ICN Holding как с инвестиционным консультантом: в рамках этого договора клиент открывает счет в известном международном брокере Interactive Brokers на свое имя, а потом как бы передает бразды управления этим счетом ребятам из ICN в качестве инвестиционного консультанта, чтобы они реализовывали на нем всякие доходные стратегии.

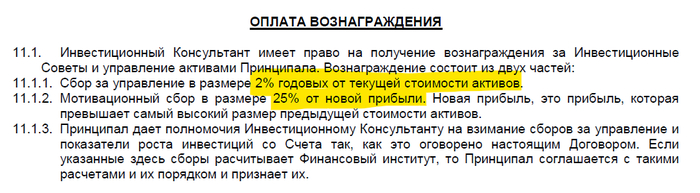

Мне сразу бросился в глаза раздел с вознаграждением консультанта: за возможность нежно пощупать ваш счет своими профессиональными руками инвестиционного управляющего ICN Holding хочет 2% от суммы счета в год + дополнительно 25% от всей заработанной на нем прибыли. Это очень много: даже самые успешные хедж-фонды в мире с миллиардами долларов под управлением стесняются по нынешним временам брать со своих инвесторов комиссии такого размера.

Обратите внимание на то, как криво сформулирован пункт 11.1.2. про High-Water Mark: «прибыль, которая превышает самый высокий размер предыдущей стоимости активов», лол

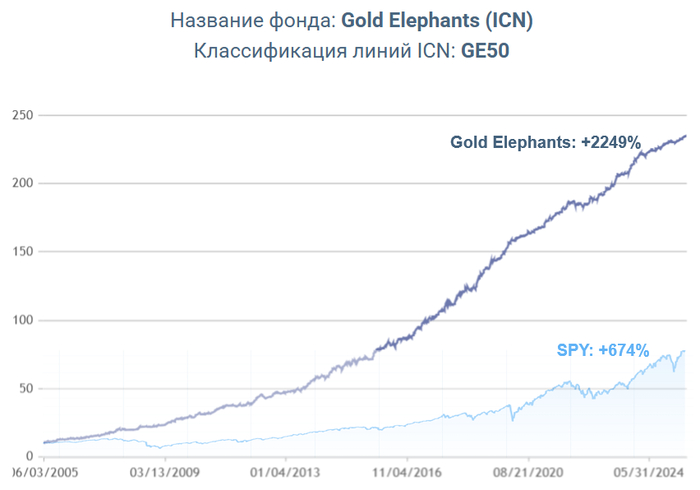

Но рано делать поспешные выводы: на сайте ICN Holding приведены результаты их стратегий (они почему-то называются здесь «интегральными линиями») с красивыми именами вроде «Золотые слоны» и «Серебряная стрела» – и они действительно впечатляют! Так, стратегия инвестиций в золотослоновьи акции за 20 лет с 2005-го года показала рост аж в 23 раза (доходность 16,9% годовых), тогда как SPY (индексный фонд на американский рынок S&P500) вырос всего лишь в 7,7 раз (доходность 10,7% годовых).

Но это еще ладно, даже больше поражает тот факт, что слоновий фонд практически не подвержен никаким просадкам. Адовый финансовый кризис 2008 года, ковидная просадка в 2020 году, падение рынка в 2022-м и паника из-за торговых пошлин Трампа в 2025-м – всё это отлично видно на графике S&P500, но «Золотых слонов» эти напасти не затронули: стратегия неуклонно растет все 20 лет, как будто бы практически по линеечке. Да это же настоящий инвестиционный золотой грааль!

Сравнения с бенчмарком на сайте ICN нет, поэтому я просто наложил динамику S&P500 светло-голубым поверх их графика вручную (точка отсчета здесь – условные стартовые $10)

В общем, мое любопытство тут уже разыгралось сильнее – в конце концов, управляющие, которые способны показывать такие блестящие результаты в течение 20 лет подряд, встречаются очень и очень редко (и обычно становятся международными суперзвездами). На сайте ICN деталей оказалось немного (кроме странновато звучащих фраз вроде «ICN Holding – Это группа хорошо структурированных компаний» и то, что у них есть «дочерние компании по маркетированию»), поэтому я полез гуглить информацию про управляющих с такими чудо-результатами самостоятельно.

Первым нагуглился ютуб-канал Игоря Кокорина – главного управляющего ICN Holding. На этом канале каждый день выходят часовые видео с анализом текущей рыночной ситуации, и они… выглядят странновато. Не поленитесь посмотреть хотя бы пару минут из какого-нибудь ролика (можете начать с «визитной карточки» компании, изобилующей адскими орфографическими ошибками сразу на двух языках) – одно только вступление навевает ассоциации с легендарной рекламой антивируса AVOS от Ильи Огурцова, только вот здесь всё сделано совершенно неиронично.

Скажем так, это всё немного не похоже на то, что я ожидал бы увидеть прилагающимся к хедж-фонду, результаты которого превосходят показатели лучших мировых управляющих, типа знаменитого фонда Millennium. Интуиция настойчиво мне подсказывала, что за этой несочетающейся картинкой должно скрываться что-то странное. И она меня, кажется, не подвела.

Смотрим на реальные результаты управления

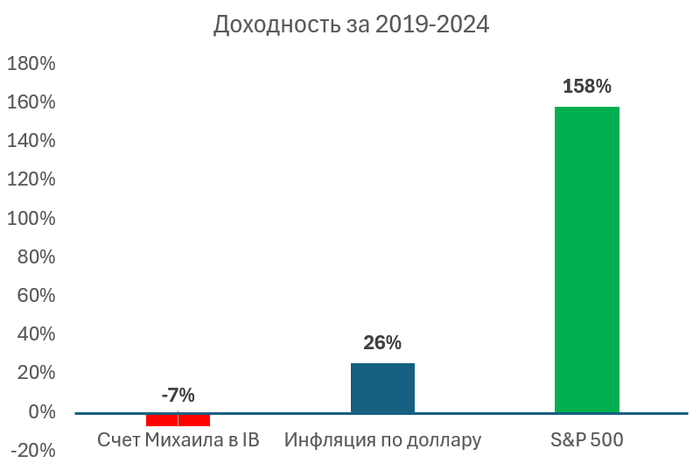

Заинтригованный, я попросил у Михаила прислать мне официальные брокерские отчеты из Interactive Brokers за все 6 лет, пока он был клиентом ICN Holding (c 2019 по 2024 год, неполный 2025-й я далее в рамках своего анализа не учитываю). То, что я там увидел, выглядело не просто странно, а супер-странно. Счет Михаила, все сделки по которому проводил инвестиционный консультант ICN, управлялся просто комически плохо!

В 2019-м (первый год управления), когда индекс S&P500 вырос на 30%, счет Михаила показал отрицательный результат –5,3%. Весь год по счету проходили хаотичные сделки с более чем 50-ю инструментами: в основном это были акции, которые покупались, а через несколько дней продавались (в среднем с околонулевой прибылью). Основной убыток при этом генерировали те акции, которые покупались в портфель надолго – это были по большей части «хайповые» бумаги, вроде акций выращивателей травки или криптофонда Grayscale на Эфир, – которые после приобретения консультантом бодро упали в цене на 50%.

В общем, вся ситуация мне живо напомнила вот этот комикс

К 2022 году (после трех лет убыточных попыток торговли акциями) консультант, наконец, бросил на ринг полотенце и просто купил фонд денежного рынка JPST, в котором портфель и просидел следующие три года. Но! Даже это нормально сделать у него не вышло: 40% портфеля Михаила просто тупо остались лежать в кэше на счете IB – что, с учетом грабительских правил IB по начислению процентов на остаток кэша (объяснял подробнее вот здесь), означало в случае Михаила получение дохода аж в 4 (четыре!) раза меньше, чем можно было бы получать даже в том же фонде JPST.

Это просто не укладывалось у меня в голове. Как может профессиональный управляющий деньгами делать свою работу настолько плохо, что он просто «забыл» проинвестировать почти половину портфеля клиента в течение трех лет? Это же просто прямое вредительство, которое привело к потере множества процентов недозаработанной безрисковой доходности для клиента за эти годы!

Итоговые результаты на брокерском счете Михаила за шесть лет в сравнении с инфляцией и индексом американских акций

Итого, накопленным итогом Михаил за 6 лет получил убыток 7%, и дополнительно сам доллар обесценился из-за инфляции на 26%. Не говоря уже о том, что, вложившись в индексный фонд на S&P500, можно было бы получить прибыль в размере +158%.

Как ни странно, самого Михаила эти цифры отнюдь не смущали. На мой вопрос об ужасных результатах управления на брокерском счете он ответил, что это «всего лишь тело вложенного капитала, а вся прибыль на самом деле аккумулируется на отдельном интегральном счете ICN Holding». Видите ли: деньги, которые лежали без дела на счете в IB, на самом деле всё это время каким-то магическим образом еще и трудились на благо всех этих золотослоновьих-серебрянострельных стратегий, где и заработали в среднем доходность около +87%. И увидеть всё это можно только из специального отдельного отчета, который присылают Михаилу напрямую из ICN Holding…

Кажется, именно в этот момент я окончательно понял, что здесь действительно происходит что-то откровенно мутное. Но чтобы подтвердить это, необходимо было разобраться в деталях, и самостоятельно сделать это было невозможно.

Разбираемся в квантовой запутанности двух отдельных счетов

Распутать всю эту ситуацию мне помог один из финансовых консультантов (пожелавший остаться анонимным), который сотрудничает с ICN Holding и помогает своим клиентам инвестировать туда деньги. Он сначала помог мне назначить звонок с самим Игорем Кокориным – но эти полчаса оказались совершенно бесполезными, и продолжать общение г-н Кокорин большого желания не изъявил. Так что всю информацию я получил по сути именно от консультанта (который верифицировал ее с Кокориным, но без моего участия).

В публичном поле хитрый схематоз описывается вот в этом видео (под Закрытым Американским Холдингом там имеется в виду именно ICN), но я вам расскажу чуть более полную версию.

Итак, как вы помните, клиент изначально перечисляет деньги на свой собственный счет в Interactive Brokers, к которому ICN имеет доступ исключительно как управляющий с правом совершения сделок по счету. Деньги остаются там, они оттуда не выводятся и счет не покидают (мы это видим из отчетов IB). Каким образом они оказываются вложены в какие-то «левые» инвестиционные стратегии со слонами и стрелами?

Оказывается, эта магия происходит с использованием плеча от брокера: ICN Holding берет на свое имя маржинальный кредит от Interactive Brokers, и на эти деньги покупает нужные ценные бумаги согласно стратегиям. Вся прибыль по этим стратегиям (за вычетом 25%, причитающихся управляющему) якобы принадлежит клиенту. Соответственно, если клиент хочет достать свои деньги из ICN – то он сначала забирает все деньги со своего счета в IB, а потом ему ICN «доплачивает» весь излишек суммы прибыли, набежавшей сверху по стратегиям, уже из отдельного кармана.

Что не так с этой схемой? Да примерно всё – никто в цивилизованном финансовом мире не структурирует коллективные инвестиции таким образом, это абсурд.

В мире финансов, когда заходит речь о торговле с плечом, главное – это понять ответ на самый важный вопрос: «кто несет риск маржин-колла?»

Начнем с того, что личные активы клиента на его счете в Interactive Brokers не могут являться обеспечением для маржинального кредита какого-то другого юрлица. Поэтому ICN закладывает в обеспечение по кредиту другие активы – то, что исторически накопилось в слоновье-стрелочных стратегиях на счетах ICN. Когда-то клиенты инвестировали в ICN напрямую, а сложная схема с присоединенными счетами в IB и маржинальными кредитами появилась только с 2018 года – так что, по неофициальным данным от финсоветника, прямые инвестиции в ICN сейчас составляют около $90 млн (против $37 млн, которые лежат на клиентских присоединенных брокерских счетах).

Получается абсурдная ситуация: если стратегии ICN окажутся успешными и продолжат приносить 17% годовых – то ICN отщипнет от этой доходности свою часть, а львиную долю прибыли отдаст клиенту. А если стратегии внезапно перестанут работать и принесут, к примеру, убыток –50%, то весь этот убыток целиком «возьмет на грудь» ICN, а клиент вообще не пострадает – ведь внесенный им капитал по-прежнему останется лежать в кэше на его личном счете в Interactive Brokers, можно будет его просто вывести и помахать ручкой. Потому что эти деньги никак напрямую не связаны со взятым маржинальным кредитом – придумывать, как и из каких средств гасить кредит, ребятам из ICN придется самостоятельно.

Ну, вы поняли? Такая схема «прибыль будет на клиенте, а все убытки будут на ICN» является откровенно невыгодной для инвестиционной компании, поэтому предлагать ее клиентам заведомо бессмысленно. С точки зрения ICN строго лучше было бы вообще не привлекать клиентские деньги по такой схеме, а просто самостоятельно точно так же брать маржинальный кредит и инвестировать его в свои стратегии уже от своего имени. Риски при этом остались бы такими же, но зато ICN по крайней мере смогли бы полностью класть всю причитающуюся прибыль себе в карман!

Если вы верите, что инвесткомпания вступает в заведомо невыгодную для себя сделку просто для того, чтобы сделать своим клиентам «приятненько» – то я снимаю шляпу перед вашим уровнем незамутненной наивности

Отдельная нестыковка заключается здесь в вопросе «а кто платит проценты по маржинальному кредиту?». Если верить объяснениям финансового консультанта, эти расходы размазываются по всем прямым инвесторам в ICN – что странно. Почему те, кто в свое время выбрал инвестировать в ICN напрямую, должны нести расходы за тех, кто выбрал более мутную схему с присоединенным брокерским счетом + маржинальным кредитом?

Более того, в личном разговоре Игорь Кокорин уверенно настаивал на том, что процентная ставка по долларовому маржинальному кредиту IB составляет для ICN всего 3,9% годовых. Что для любого финансиста в текущих условиях сразу же выглядит как невозможная ситуация: даже доходность по госдолгу США сейчас составляет 4,3%, а IB при выдаче кредита добавляет сверху свою маржу еще не меньше 0,5%.

Если IB кредитует самых крупных клиентов с капиталом $250 млн под 4,83% годовых, то как ICN может получать финансирование под 3,9% – дешевле, чем даже у Америки получается финансировать свой госдолг??

Альтернативное объяснение ситуации

Окей, кажется, вы уже догадываетесь, что у меня есть другие версии на тему того, что происходит. Hear me out, всего лишь два слова: «финансовая пирамида». Может ли быть такое, что на самом деле никаких чудесных результатов у «Золотых слонов» не наблюдается? Да и самих денег, якобы проинвестированных в эти стратегии через ICN, тоже по факту нет?

В конце концов, когда клиенты (или даже финансовые советники) просят у Игоря Кокорина предоставить официальную проаудированную финансовую отчетность юрлица, которое де-факто является «коллективным инвестфондом» для всех этих чудесных стратегий, он эти просьбы игнорирует. А в мире финансов действует одно простое правило: если вы куда-то вложились, и вам при этом даже не дают хотя бы минимальной финансовой отчетности с заключением о проверке независимым лицом – то у меня для вас плохие новости…

Как хорошо выяснил еще старина Берни Мэдофф – годами демонстрировать клиентам впечатляющие инвестиционные результаты без каких-либо просадок гораздо легче, если ты их просто придумываешь из головы

Тут у вас может возникнуть вопрос – а что это вообще за пирамида такая, если она не забирает себе вложенные деньги? Они же, если вы помните, лежат себе спокойно самым надежнейшим образом на личных брокерских счетах клиентов ICN в Interactive Brokers – и ICN имеет право управлять этими деньгами, но не может их просто вывести на собственные нужды.

Это действительно выглядит весьма нетипично для пирамиды. Но тут надо понимать два нюанса. Во-первых, с этих денег ICN ежегодно стрижет себе в карман примерно по 2,5% годовых совершенно легального дохода – а с учетом того, что на присоединенных счетах в IB находится капитал порядка $37 млн, это уже получается доход в размере почти $1 млн в год. Довольно некисло!

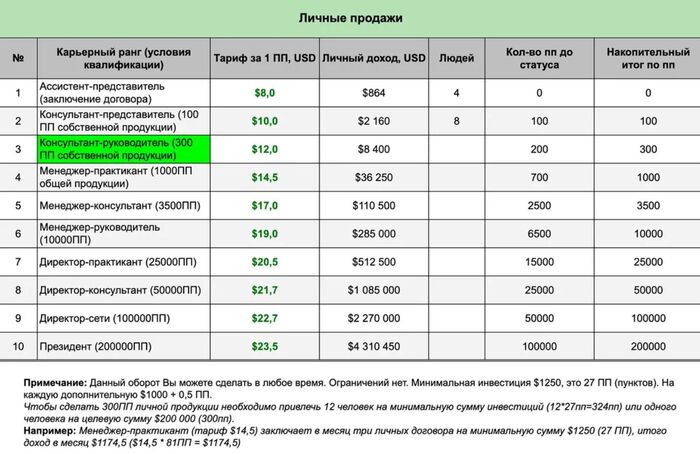

Во-вторых, некоторую часть средств клиенты всё же отправляют не на свой счет в IB, а напрямую в ICN – в счет разнообразных «комиссий за открытие и пополнение счета». Предполагаю, что эти деньги идут в первую очередь на оплату вознаграждения финансовых советников, разветвленная сеть которых помогает продавать продукты ICN Holding по всей России. Вот здесь приводят таблицу расчета вознаграждения финансовых консультантов, которые обслуживают интересы ICN:

Уговорил своего знакомого вложить $200к в ICN – сразу становишься уважаемым консультантом-руководителем и получаешь на карман $3600. Платит за этот банкет в конечном счете, конечно же, клиент ICN

На всякий случай, дежурно напоминаю: если ваш финансовый советник получает деньги от тех организаций, чьи продукты он вам настойчиво советует – то по факту он является просто наемным продавцом этих продуктов. Не ждите никакой объективности от советов таких финансовых консультантов – конфликт интересов всегда будет толкать их в сторону выдачи рекомендаций, максимизирующих их личную выгоду, а не полезность для вас.

В сети, кстати, при желании можно найти целый ряд видео с разных «корпоративных тусовок» ICN Holding: кто хоть раз был на подобном MLM-мероприятии – сразу же безошибочно узнает эти вайбы «праздника сетевого маркетинга». Ну и в целом, если инвестиционным управлением занимается во всей организации один человек, а продают это всё сотни людей – это как бы наводит на определенные мысли о том, как там расставлены приоритеты.

Не говоря уже о том, что значительная часть задействованных в этом всём финансовых консультантов откровенно не производит впечатление людей, от которых кажется разумным слушать советы по финансовой части.

Вот, к примеру, Иван Хлебников – президент Агентства Финансовых Консультантов и один из консультантов, продающих услуги ICN Holding. Иван уже 13 лет ведет ютуб-канал про то, как умело создавать и преумножать капитал. А вот постановление Арбитражного суда Московского округа от 2018 года о банкротстве Ивана Хлебникова в связи с тем, что: «с 2010 по 2014 год Хлебников И.Л. получил в долг и потратил более 30 миллионов рублей (по договорам займа от физических лиц и кредитным договорам), из имеющихся в деле и у финансового управляющего банковских выписок невозможно установить движение всех полученных должником денежных средств.» Ну такая, весьма специфической направленности у него финансовая грамотность, похоже (впрочем, справедливости ради, детально я в этой истории не копался – может быть, там есть какие-то важные нюансы, о которых я не знаю)…

Куда же смотрят регуляторы из SEC?

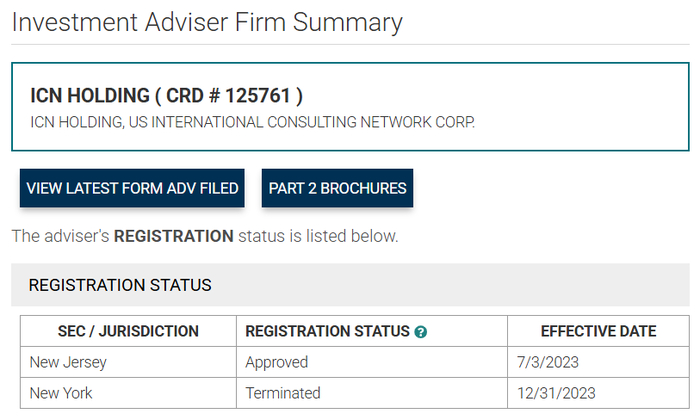

Здесь надо отметить, что на любые вопросы о надежности инвестиций через ICN Holding у финансовых консультантов и у самого Игоря Кокорина есть убийственный аргумент: «ICN имеет лицензию от самой Комиссии по ценным бумагам США – это означает, что никакого мошенничества здесь заведомо не может быть!». Первая часть этого утверждения – совершеннейшая правда, любой может проверить наличие у ICN Holding лицензии SEC прямо на сайте американского регулятора:

Но тут придется поразбираться в деталях: а что конкретно проверяет в данном случае SEC? О чем рассказывают Комиссии по ценным бумагам США, и что из деятельности «группы хорошо структурированных компаний» ICN в полной мере подпадает под ее регулирование? Консультанты/советники вместе с Игорем Кокориным будут усиленно делать вид, что вся деятельность ICN целиком регулярно изучается под лупой SEC, и ребята оттуда головой ручаются за то, что никаких мутных делишек там не происходит.

На самом же деле, всё обстоит совсем не так. Давайте для начала изучим Меморандум по обслуживанию клиентов ICN Holding, который можно без труда найти в сети. Там сразу бросается в глаза, что граждан США ICN в качестве клиентов почему-то в принципе не берет. Что странно: фирма зарегистрирована в Нью-Джерси, инвестиционные результаты показывает просто невероятные, людей с деньгами в Америке полно – почему же ICN не хочет развивать свой бизнес «на домашнем рынке» и делает ставку в первую очередь на заморских клиентов из, скажем так, стран СНГ? Может быть, всё дело в том, что SEC крайне жестко преследует попытки обмана граждан США в любой юрисдикции мира, и это создает дополнительные риски? 🤔

Далее: оказывается, не все юридические лица с буквами ICN в названии одинаково полезны! Следите за руками: бренд ICN Holding прилеплен к американской компании, которая как раз и имеет лицензию SEC. И есть еще компания ICN Holdings – с неприметной буквой «s» в конце – которая зарегистрирована на островах Сент-Китс и Невис. И – вы угадали – именно через эту компашку на невисском офшоре и осуществляется ведение всех этих волшебных инвестиционных стратегий с золотыми слонами и серебряными стрелами!

Если вы не в курсе, Сент-Китс и Невис – это два острова на Карибах с суммарным населением около 50 тыс. человек и площадью 260 кв. км. Ну то есть – страна, примерно эквивалентная одному городу Когалым в Ханты-Мансийском автономном округе. Как будто бы, это уже звучит чуть менее надежно, чем «наша инвестиционная компания находится в США и вы полностью защищены местным строжайшим регулированием»? А вся разница – всего-то в одной незаметной букве на конце названия…

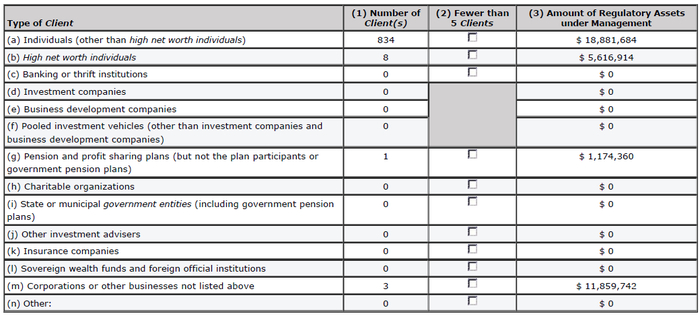

Давайте теперь посмотрим, какие данные ICN раскрывает о себе в рамках обязательного репортинга лицензируемой компании в адрес Комиссии по ценным бумагам США. Начнем с формы ADV (вы можете изучить ее сами, нажав на соответствующую кнопку на сайте SEC). Там, к примеру, есть такая вот интересная таблица:

В интернете можно найти сайты финансовых консультантов (см. здесь и здесь) со хвалебными одами в адрес ICN Holding, где фигурируют фразы типа «более 81'000 открытых инвестиционных счетов». А вот SEC компания раскрывает всего лишь 846 клиентов – как так вышло, что их в сто раз меньше, чем должно быть? И почему общая сумма активов под управлением составляет всего $37 млн (это то, что лежит на присоединенных счетах в Interactive Brokers) – где же еще дополнительные $90 млн, размещенные в «интегральных инвестиционных линиях» со слонами и стрелами?

Ответ на этот вопрос мне дали такой: «согласно правилам SEC, раскрываются только те активы, которые попадают под юрисдикцию США». А активы, которые находятся в невисском офшоре – это не юрисдикция США, поэтому рассказывать Комиссии по ценным бумагам о них не нужно. Вот вам и «строжайший контроль за сохранностью денег клиентов ICN со стороны грозной SEC»!

Боюсь, как бы клиентам ICN не пришлось рано или поздно ознакомиться с такого рода «новостями финансов»

Также рекомендую вам ознакомиться с PART 2 BROCHURES с сайта SEC, где приводится текстовое описание деятельности ICN в чуть более свободной форме. Обратите внимание – там нигде ничего не написано про офшор ICN Holdings в Невисе, равно как и нет описания мутной схемы инвестирования в формате «присоединенный брокерский счет в IB + интегральные слоновьи линии через маржинальный кредит в иностранном офшоре».

Более того, в ряде разделов этой брошюры прямо очевидно, что офшор ICN Holdings должен быть здесь раскрыт, но этого не происходит: так, в п. 10 прямо задается вопрос – нет ли у компании связанных сторон, которые являются «investment company or other pooled investment vehicle (including unit investment trust, private investment company or “hedge fund,” and offshore fund)»? Под это определение однозначно подпадает ICN Holdings в Невисе – де-факто это как раз инструмент коллективных инвестиций, который является связанной стороной (Игорь Кокорин там буквально исполнительный директор, а в меморандуме компания указана как входящая в холдинг ICN). Но в регулярно подаваемом официальном репортинге в адрес SEC эту информацию почему-то решили не указывать.

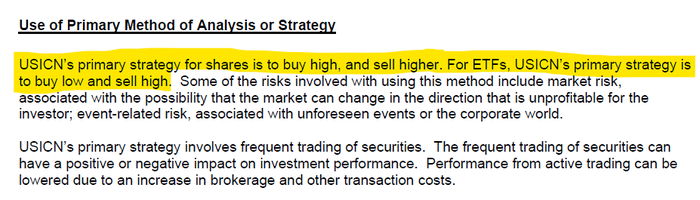

Не могу еще не поделиться самым гениальным описанием инвестиционной стратегии ICN (из брошюры для SEC), которое я когда-либо видел в своей жизни:

«Наша стратегия – это покупать дешево и продавать дорого. Если так вышло, что мы купили дорого – то тогда просто продаем еще дороже!!». Думаю, все остальные управляющие на рынке просто не догадались, что так можно…

Финансовый консультант в разговоре меня уверял, что SEC 100% проверяет вообще всю деятельность ICN целиком, включая всё, что касается этих таинственных активов, заныканных в зарубежный офшор. Но доказательств этому никаких нету, да и звучит это абсурдно: если эти активы вообще не подпадают под регулирование в американской юрисдикции, и их даже не надо раскрывать Комиссии по ценным бумагам, – то с чего бы тогда ей вообще в этом копаться? Не говоря уже о том, что подобных лицензируемых SEC-Registered Investment Advisers в США сейчас насчитывается больше 20 тысяч, и ICN Holding в их числе – всего лишь одна маленькая сошка (еще и обслуживающая почти эксклюзивно только не-американских граждан).

В сухом остатке

Строго доказать, что ICN Holding – это финансовая пирамида, извне практически невозможно (до тех пор, пока компания продолжает возвращать деньги своим клиентам). Но лично мне, чтобы сделать вывод «я бы не стал касаться этой компании даже трехметровой палкой», более чем достаточно набора ярчайше-красных флагов, которые тут торчат со всех сторон:

Совершенно нереалистичная статистика результатов с огромным обгоном S&P500 в течение 20 лет подряд и полным отсутствием просадок – известная только из рассказов самой ICN, и не имеющая никакого внешнего подтверждения со стороны независимых сторон.

Мутная схема инвестирования, которая не встречается вообще нигде в индустрии – с присоединением личного брокерского счета в IB под управление ICN и одновременным якобы взятием маржинального кредита на «интегральные линии» на отдельном юрлице. Эта схема заведомо невыгодна для ICN, так как снимает все риски по маржинальному кредиту с клиента и вешает их на ICN (ни одна управляющая компания на такое не пошла бы).

Вывод всех активов на «интегральных линиях» в зарубежный офшор в Невисе для того, чтобы избежать жесткого американского регулирования.

Отказ клиентам ICN в выдаче аудированной финансовой отчетности ICN Holdings – юрлица, которое якобы является держателем вложенных в «интегральные линии» активов клиентов. Это вообще нонсенс – я не знаю ни одного примера в цивилизованном мире, чтобы людям предлагали вкладываться в некую финансовую компанию, и при этом она не предоставляла своим инвесторам ежегодную аудированную отчетность. Всё, что клиенты знают о существовании причитающихся им активов от ICN Holdings, они «знают» только из отчетов, нарисованных самой ICN Holdings!

Честно – я не знаю, что тут еще нужно добавить в этот набор фактов, чтобы ситуация с риском «возможно, на самом деле это пирамида…» стала еще хуже

Всем, кто оказался счастливым клиентом ICN Holding, вот мой совет: найдите какого-нибудь профессионального финансиста, который руками инвестировал в какие-нибудь фонды суммы хотя бы от $1 млн, и возьмите у него второе мнение. Покажите ему мою статью, дайте посмотреть все ваши накопившиеся отчеты с присоединенного счета в IB и от самой ICN – и посмотрите, что он скажет.

На всякий случай уточню: идти «за вторым мнением» и прояснением ситуации к самому Игорю Кокорину или к тому финансовому консультанту, который продал вам идею вложиться в ICN (за щедрую комиссию в свой карман) заведомо бессмысленно – это пристрастные стороны с конфликтом интересов, они в принципе не мотивированы давать вам объективную картинку. Идти ко мне тоже смысла никакого нет – я уже подробно изложил в этой статье всё, что думаю по данному вопросу, мое мнение и так понятно. Так что, увы – вам придется самостоятельно найти какого-нибудь независимого специалиста.

Что бы делал я сам, если б мой близкий оказался в такой ситуации

Если бы я узнал, что мой родственник вложил крупную сумму денег через ICN, то вот что я ему посоветовал бы:

Как можно быстрее официально инициируйте процедуру полного вывода средств из ICN – получите их подтверждение, что они приняли эту заявку конкретной датой.

Самым простым первым шагом этого процесса должно быть открепление брокерского счета в Interactive Brokers от ICN как от инвестиционного советника – это позволит сразу перестать платить здоровенные комиссии от размера капитала.

Если руководствоваться примером Михаила, который показывал мне «портфель от ICN» на своем счете в IB, – скорее всего, вам нужно будет внести изменения в состав оставшихся на счете бумаг, чтобы надеяться на какую-то адекватную доходность в дальнейшем.

Изо всех сил долбайте руководство ICN, чтобы они довыплатили вам оставшуюся «причитающуюся сумму» от офшора с Невиса (сверх того, что лежало на вашем брокерском счете). В моем понимании – вывод этой оставшейся суммы должен занимать от силы пару-тройку недель максимум. Если вас всё время кормят «завтраками», просят перезаполнить заявление на вывод в пятый раз по надуманным причинам, и в целом отказываются назвать четкие сроки возврата денег – не стесняйтесь жаловаться на ситуацию регулятору (да, тем же самым ребятам из SEC), это должно возыметь эффект.

Обязательно возьмите консультацию налогового юриста, специализирующегося на той стране, где вы сейчас налоговый резидент. Вижу ненулевой риск того, что ваше понимание объема налогов к уплате, сложившееся из предыдущего общения с финансовым консультантом, аффилированным с ICN, может по факту разойтись с реальностью. Для резидентов России – отдельно проговорите с юристом вопрос валютного регулирования, там вас тоже могут ждать подводные камни.

Почему здесь важна скорость? Если мои подозрения оправдаются, и ICN Holding в итоге и правда окажется полноценной финансовой пирамидой, – то это будет означать, что денег на погашение обязательств офшора в Невисе перед всеми клиентам ICN по факту не хватит. Но при этом любой пирамиде выгодно как можно дольше поддерживать видимость «всем всё платится» до упора. Из этого можно сделать вывод, что первые обратившиеся за полным возвратом средств клиенты имеют гораздо больше шансов не пострадать финансово, чем последние.

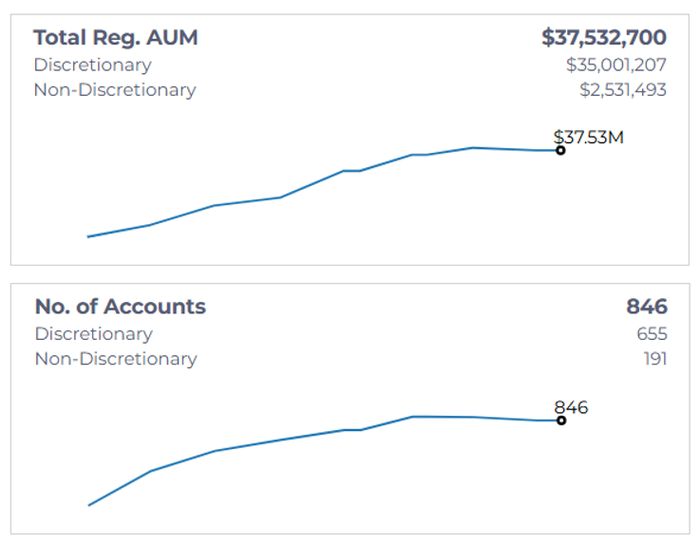

Кстати, вот здесь можно посмотреть историческую динамику объема средств под управлением ICN Holding и количества ее клиентов (на базе официальной отчетности, подаваемой каждые полгода в SEC). И тут видно, что стабильный рост обоих показателей в последние пару лет превратился в стагнацию. А для пирамиды такая «точка излома» как раз может стать фатальной – устойчивость всей конструкции на постоянном притоке новых средств поддерживать гораздо проще, чем на оттоке…

Если статья показалась вам интересной и полезной, то буду благодарен за подписку на мой Телеграм-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям. Думаю, для вас могут оказаться интересными мои посты о том, с чего начинать изучение инвестирования и как выбирать финансовых советников.

Субботий. Посмотрим, что нам там пишут и сообщают.

Начнем... начнем с недвижки. Они пишут...

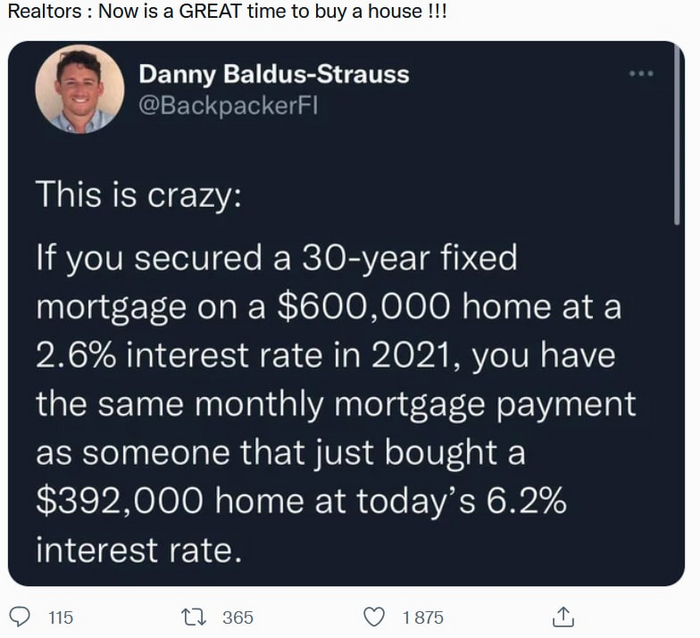

Сумасшествие: Если вы взяли 30-ти летнюю ипотеку на дом стоимостью 600к$ под 2,6% в 2021 году, у вас такой же месячный платеж, как и у того, кто купил дом за 392к$ сегодня под 6,2%

Риэлторы: Сейчас лучшее время для покупки дома!

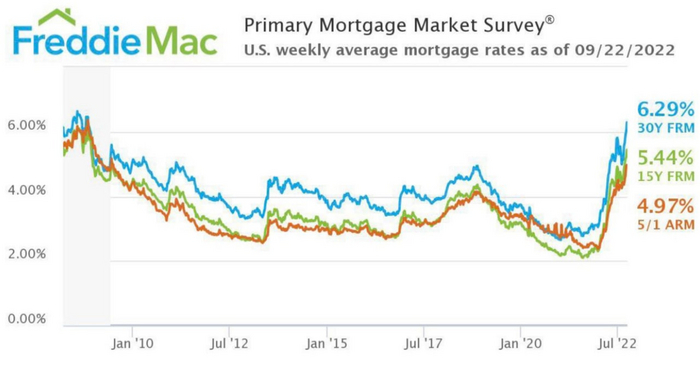

В это же время от FreddieMac:

Ставки по ипотеке в США поднялись до самых высоких значений с октября 2008 года. 30-ти летняя ипотека - 6,29%

А теперь перейдем к недвижке немецкой.

С мест сообщают - бум немецкой недвижки всё. Это график германской конторы Hypoport. Занимается недвижкой, кредитами и всё такое. Так вот вроде как они отозвали свой прогноз на год, поясняя, что клиенты поголовно отказываются от покупки недвижимости.

На этой оптимистичной новости акции компании Hypoport с открытия рухнули на 37%. А за месяц они потеряли уже 65%

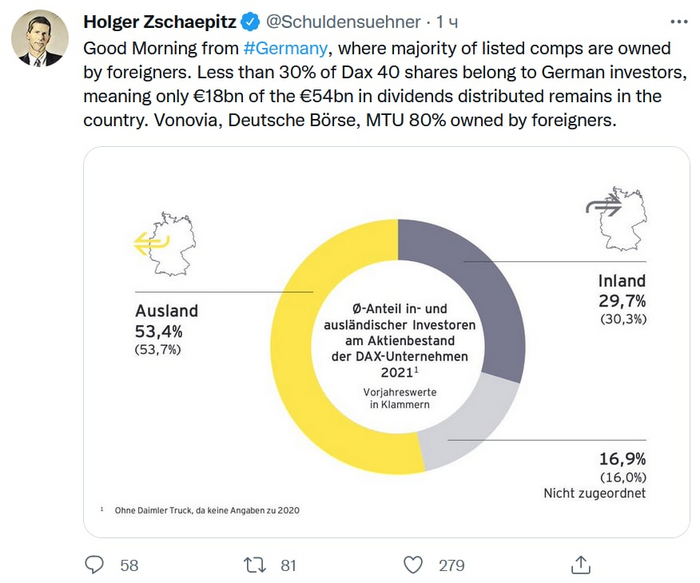

С мест сообщают, большинство немецких компаний принадлежит иностранцам. Менее 30% акций списка DAX 40 (а это 40 крупнейших "голубых фишек# немецкого рынка) принадлежит немецким инвесторам. Это значит, что лишь 18 миллиардов евро дивидендов и 54 миллиардов остается в стране.

Ну надо же! Кто бы мог подумать! А как все кричали, что МосБиржа, одни сплошные нерезы... ничего своего. Ну-ну...

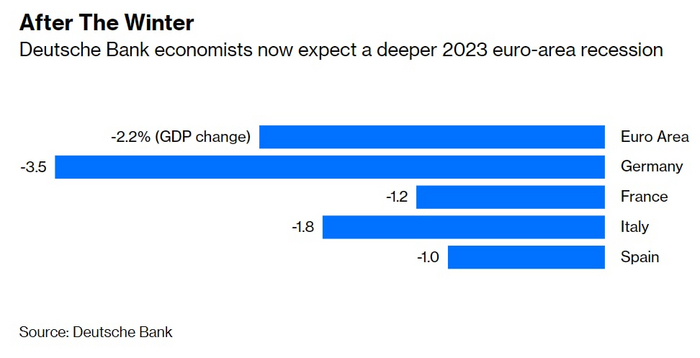

Ну а раз мы в Германии, то перейдем к экономистам Дойче Банка

Bloomberg сообщает, что экономисты Дойче Банка ожидают глубокой рецессии в Еврозоне в 2023 году. Вот такие изменения ВВП рисуют (см.картинку)

Да и в целом говорят, что всё как-то не очень. Какая-то дольче вита в Европе теперь не дольче вита. То ли дело было раньше...

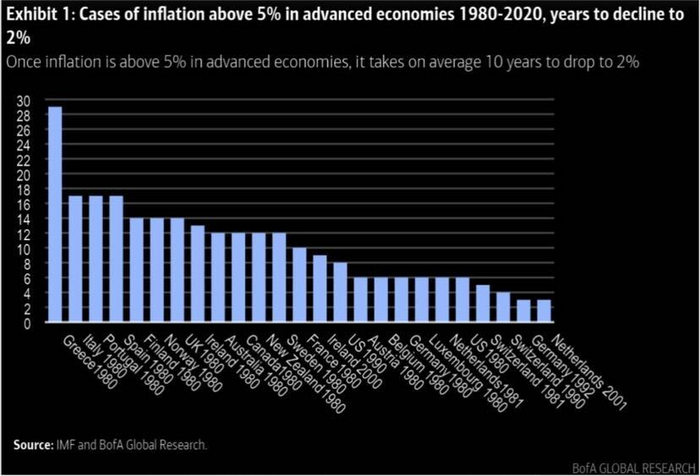

BofA (Bank of America) дает такую познавательную статистику по инфляции:

Как показывает статистика, в случаях инфляции в стране выше 5% за период 1980-2020 г.г. возврат на уровень 2% занимал в среднем 10 лет.

В Европах в принципе хорошо. Там каждый день выдают очередные уроки демократии. Такие, что даже американцы ахеревают

Я не знаю, кто такой Paul Joseph Watson, но у него 1,2 млн. подписчиков. (камрады подсказывают: Пол Уотсон - это местный республиканский конспиролог с уклоном в национализм. Что-то наподобие Михалкова, только попрогрессивнее)

И вот он пишет: Она (Урсула фон дер Лейен) буквально угрожает ввести санкции против стран с демократически выбранными лидерами, которые не нравятся ЕС. Они уже сделали это в отношении Венгрии ЕС - это тоталитарный беспредел!

Ну там Урсула говорит, что дескать если дела пойдут в "неверном" направлении, то у нас есть инструменты. Это она про Венгрию и Польшу.

Удивительное время. Поскреби либерала и обязательно найдешь фашиста. Вот уже и в обществе всеобщего равенства и благоденствия некоторые животные стали оказываться равнее других.

Занимательно смотреть, как будут по очереди открываться глаза. Интересно, кто следующий...

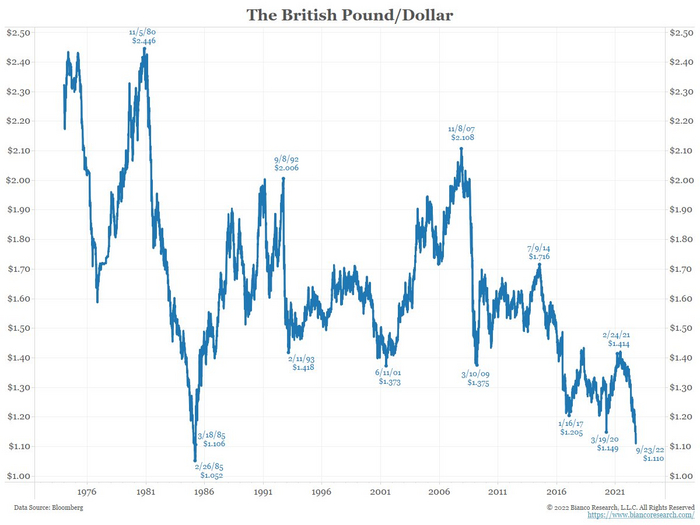

Тут одна страна предусмотрительно ливнула с ЕС. Но что-то ей это не очень помогло почему-то:

Фунт стерлингов рухнул до 1,085. Это самый низкий уровень с марта 1985 года. Успех за успехом, я считаю. Еще совсем недавно за один фунт давали два доллара. А скоро, видимо, будут давать по морде.

Но и это еще не все.

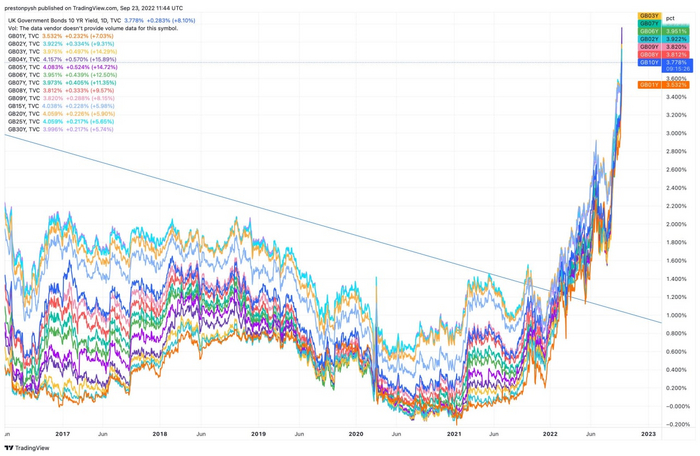

Доходность 10-ти летних британских бондов экспоненциально туземунит! Молодец Лиз Траст

Тут некоторые интересуются, а чо не так-то? Доходность большая - хорошо же. Поэтому попытаюсь на пальцах.

Облигация - это бумага долговая. У которой есть номинальная стоимость. При выпуске объявляют, что, к примеру, мы будем платить по этой бумаге 3% годовых. Т.е. номинальная стоимость - 100. 3% годовых - 3 Хоп, через полгода стоимость облигации становится 50. Но платят -то по ней все равно 3%. Ведь это установлено при выпуске и рассчитывается от номинала. Но фактически доходность стала 6%. 3 от 50 - 6%. Т.е. о чем нам говорит увеличение доходности облигации? О том, что её цена понизилась. А почему она понизилась? А потому, что её не покупают. А почему не покупают государственные ценные бумаги, которые являются НАИМЕНЕЕ рискованным из всех возможных долговых обязательств? Ну потому что не хорошо что-то в экономике этого государства

Опять же, как верно подсказывают камрады: избитое правило - чем выше доходность, тем больше риск потери Инвестиций

Соединенные Штаты и Соединенное Королевство: две такие похожие агрессивные кампании в отношении ставок; два таких разных поведения валюты

Кстати, про США

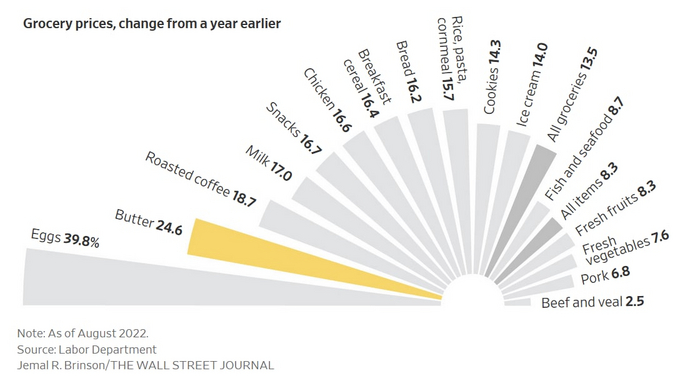

Рост цена на продукты в США в августе составил 13,5% за предыдущий год. Это самые сильный годовой рост с 1979 года

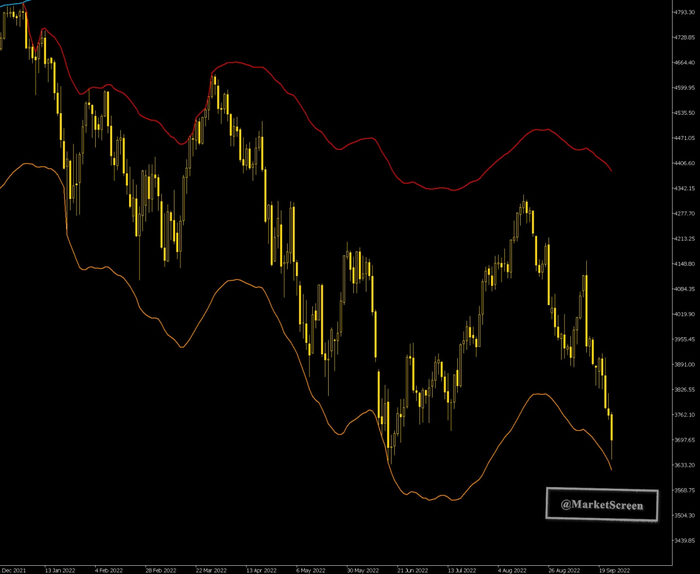

США и рыночек

Американский индекс S&P500 практически

дошел до цели - VWAP, стартовавший с мартовского лоя 2020 года. 8 раз

цена, протестировав его, уходила вверх. Жду

Количество акций из НАСДАКа, пробивших свой 52 недельный минимум (любят они там этот показатель) превысило показатели кризиса доткомов в 2000 году и кризиса 2008 года

Вот еще на заметку:

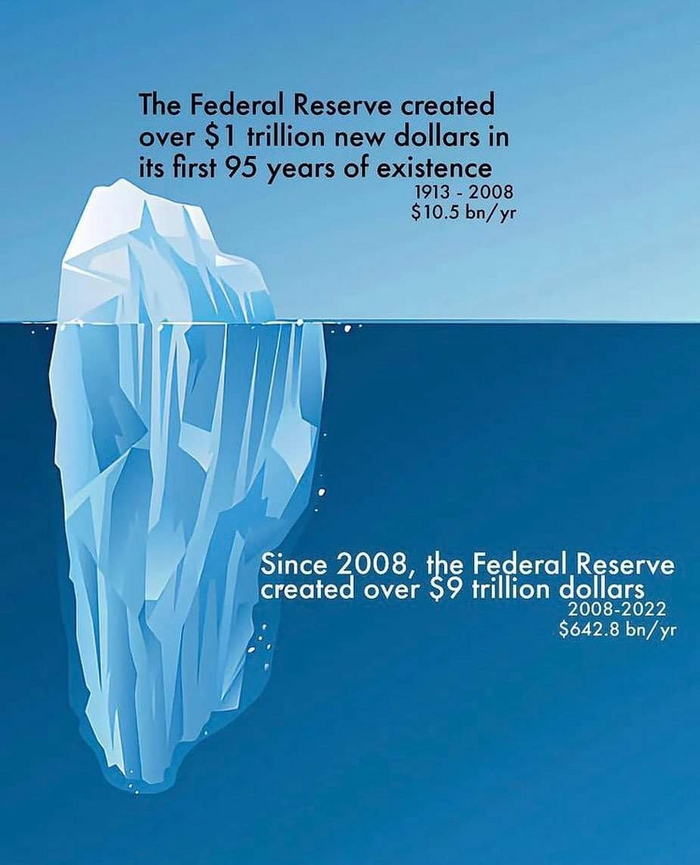

ФедРезерв "создал" более 1 триллиона новых долларов в течении 95 первых лет своего существования. С 1913 по 2008 год. В среднем по 10,5 млрд.$ ежегодно.

С 2008 года ФедРезерв "создал" свыше 9 триллионов долларов. С 2008 по 2022 в среднем по 642,8 млрд.$

Нормальная такая пирамидка выходит. Жахнет так, что обдаст всех. Славненькие будут времена.

И возвращаясь опять в Европу

Расходы стран Евросоюза на борьбу с энергетическим кризисом. Это и различное регулирование, и субсидии...

Левая колонка - выделенное финансирование Средняя колонка - процент от ВВП Правая колонка - процент, выделяемый домохозяйствами на на оплату энергии

С подробным исследованием по всем мерам, принимаемым правительствами стран, можно ознакомиться здесь

НУ А КАК ТАМ У НАС, спросят некоторые. А у нас как всегда

Как только белки-истерички подуспокоились,

объемы на срочном рынке МосБиржи ожидаемо упали. Даже ЛЧИ нифига не

вытягивает. МосБиржа в принципе прекрасна:

Это прям прелестно. В начале МосБиржа поднимает тарифы в 6 раз, из-за чего с рынка уходят hft'шники и прочие скальперы, дающие бирже ликвидность, а потом МосБиржа начинает жаловаться на отсутствие ликвидности, обвиняя в этом банки.

Кстати, про наш срочный рынок и ликвидность в моменте. Как думаете, сколько стоит кинуть по рынку 37 лямов?

299 контрактов фьючерса РТС. Это эквивалентно 37,6 млн.руб. Проскальзывание получилось мощным - 530 пунктов. Практически полпроцента.

Кстати, выявлять подобные сделки можно с помощью индикатора BigDeals для MetaTrader5

А что еще происходит в стране-бензоколонке с порванной в клочья экономикой?

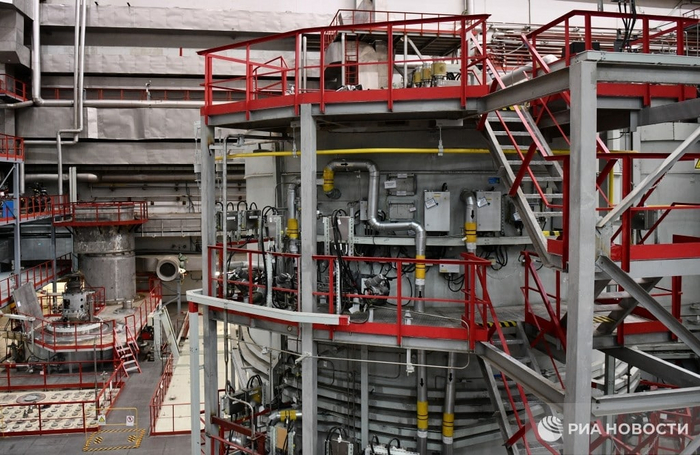

В России впервые выведен на 100% мощности реактор на быстрых нейтронах, полностью загруженный инновационным смешанным оксидным уран-плутониевым МОКС-топливом. Это БН-800 4-го энергоблока Белоярской АЭС на Урале. Первоначально он работал в основном на обычном урановом топливе и постепенно был целиком переведен на МОКС. Эта установка создавалась для работы на МОКС-топливе в рамках отработки технологий атомной энергетики будущего Источник

Ну и познавательного напоследок

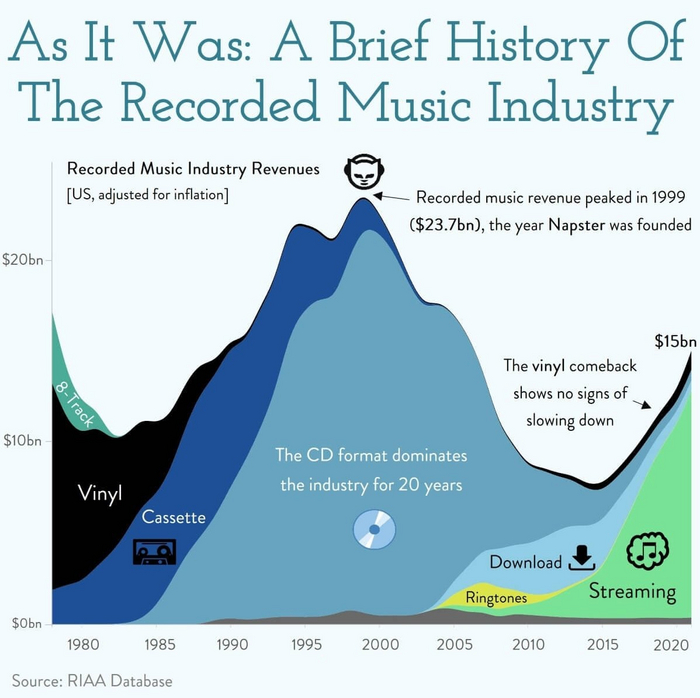

40 лет индустрии звукозаписи в одной картинке

Винил ВОЗВРАЩАЕТСЯ!

Ну, погнали!

Всех жду на моем канале, где всё это выходит оперативно - MarketScreen

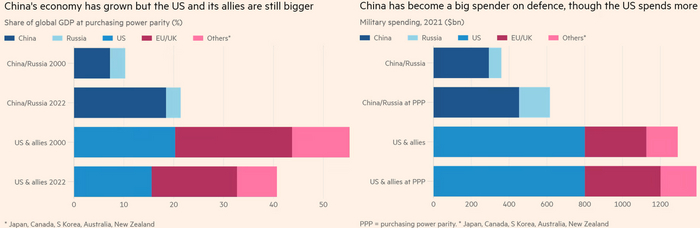

Ну что... начнём эту короткую неделю с Китая. Китай слаб и ни о чём!

Главный экономически обозреватель Financial Times Мартин Вульф выдал эссе под названием «Отношения США и Китая вступили в пугающую эру»...

Очередной пересказ лицемерной шизофрении представителей западной бюрократии в лице главной европейской гинекологии и американской бабы Жени.

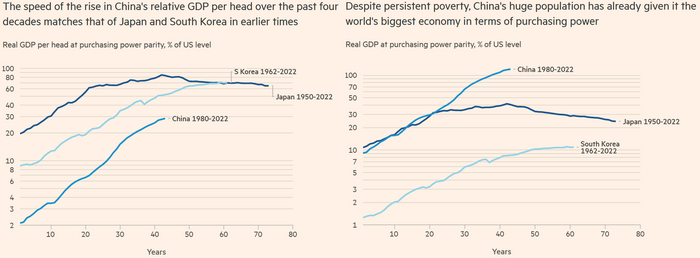

Смысл, если он есть, конечно, примерно в том, что в мире всё должно быть культурно, по правилам, конкурентно и честно. И поэтому делайте то, что вам говорят и как говорят. А еще у вас мало демократии и чипы вам не нужны. Ну да ладно. Давайте просто посмотрим красивые инфографики, которые западные издания, чего душой кривит, умеют делать.

На первом мы видим долю реального ВВП на душу населения по ППС от американского уровня. Сравнивают Китай, Южную Корею и Японию. И посмотрите на заголовок. Читателю сообщают, что скорость роста показателя Китая соответствует скорости роста Японии и Кореи в прежние времена. Это интересно. Я правильно понимаю, что такое возможно писать, ибо уровень умственного развития западной публики именно такой? Такой, который смотрит на логарифмическую шкалу, видит одинаковый наклон и говорит - одинаково же. Но только Китай за 40 лет поднял планку с 2% до 30. В 15 раз. А Корея с 9 до 50. Т.е. всего в 5. А Япония с 20 до 80, т.е. в 4 раза. И? Это одинаковая скорость?