Итоги 2-х лет инвестирования

2 года назад я начал осознанно инвестировать существенную часть от доходов семьи в акции из индекса S&P500 с целью создать собственный пенсионный мини-фонд, который бы через 10-15 лет покрывал наши базовые потребности (коммуналку, продукты, бензин и т.д.). Сегодня хочу подвести итоги 2-х лет инвестирования и поделиться результатами, но начну с обзора покупок в ноябре.

Покупка акций «Ноябрь 2021»

В ноябре 2021 были куплены акции компаний:

• PayPal – 2 шт. (371,38$)

• Johnson & Johnson – 1 шт. (158,66$)

Общая сумма покупок американских акций за ноябрь 2021 года составила: 530,04$. Это немного меньше плановой суммы в 650$, так как в последнее время мое внимание направлено на российский фондовый рынок и часть средств я направляю на покупку отечественных компаний (об этом расскажу в другой раз).

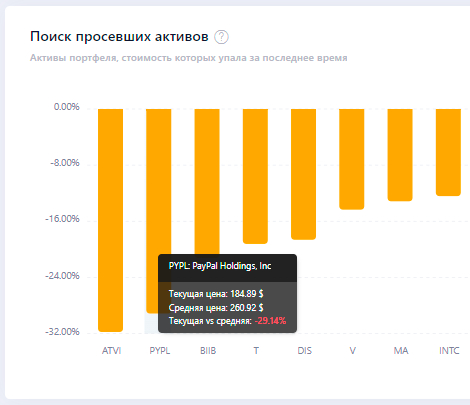

Как обычно, перед покупкой я посмотрел на список компаний, акции которых торгуются с хорошим дисконтом по отношению к средней цене за последние 200 дней.

Для промежуточной цели в 100.000$ мне необходимо 4 акции компании PayPal. Напомню, что я собираю индекс вручную, то есть покупаю компании в таком количестве, чтобы их веса в портфеле соответствовали весам в индексе. В этом мне помогает табличка от ФинИнди.

Предыдущие две акции я покупал по 239$ и 245$, а эти были куплены по 185,69$. Цель по PayPal закрыта на ближайшие несколько лет (пока не пересеку отметку в 100.000$ или не увеличится вес компании в индексе).

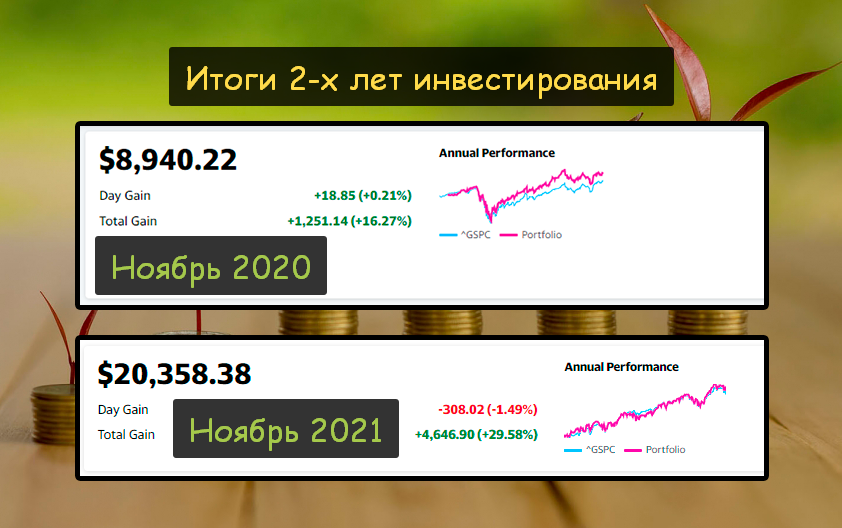

Мой портфель на «Ноябрь 2021»

В этом месяце мой инвестиционный портфель выглядит следующим образом:

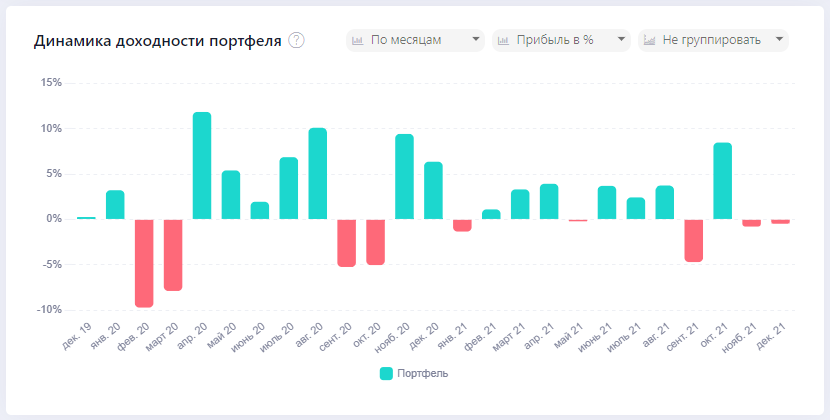

16 месяцев — положительная доходность и 8 месяцев — отрицательная. COVID-паника на рынках длилась всего 2 месяца, а сколько шума было…

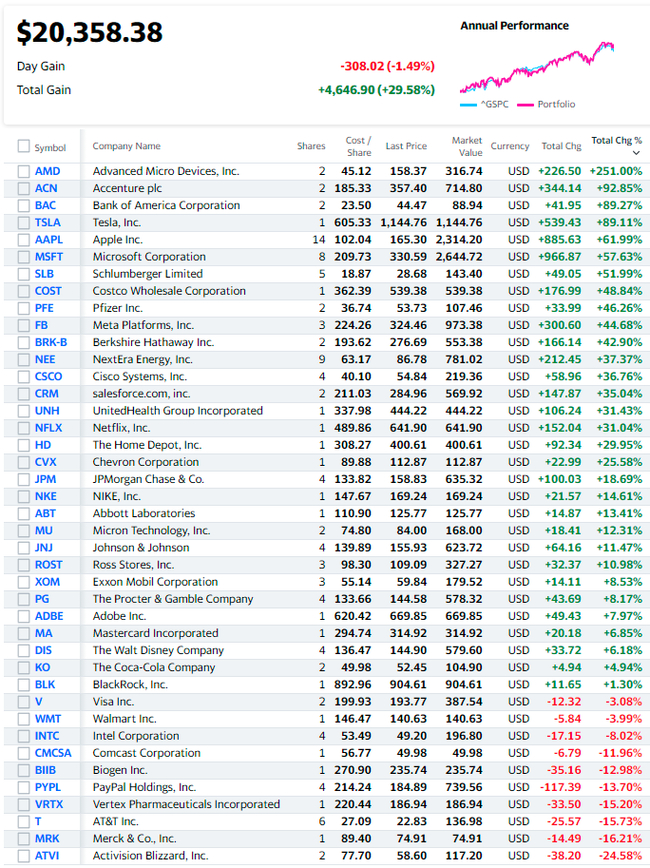

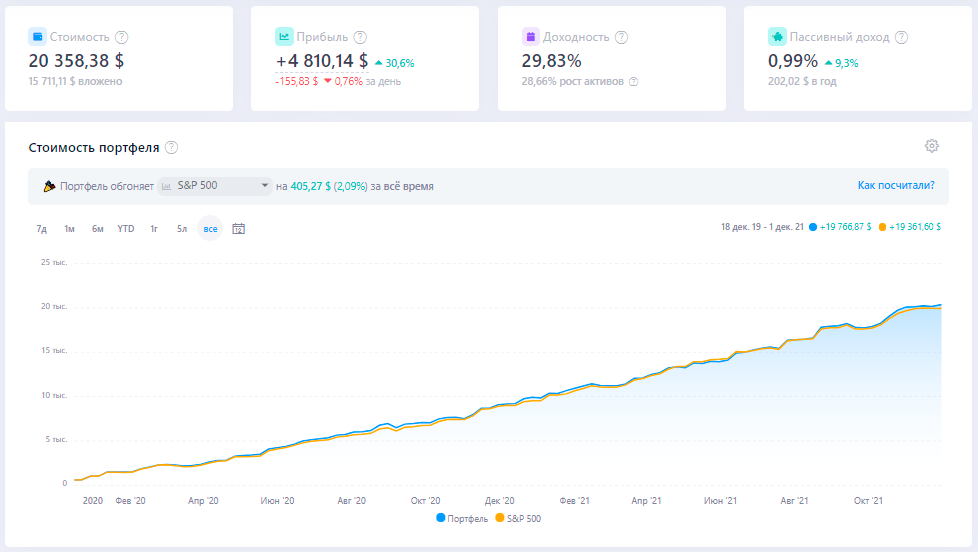

На графике ниже видно, что собирая индекс вручную я не только не проигрываю доходности S&P500, а даже обгоняю индекс на 2,09% (или 405,27$) на текущий момент.

Статистика портфеля FIRE за Ноябрь 2021

• Общие вложения в фондовый рынок: 15 711,11$

• Стоимость портфеля в настоящий момент: 20 358,38$

• Срок с момента начала инвестирования: 2 года

• Общий прирост портфеля в $: 4646,90$

• Общий прирост портфеля в %: +29,58%

• Цель года “капитал в 20 000$” достигнута!

Итоги второго инвестиционного года

Год назад я обозначил для себя несколько финансовых целей. Настало время поставить галочки напротив тех, которых удалось достичь.

Цель №1

• Ежемесячно направлять на инвестиции сумму не менее 650$.

Выполнено! Общая сумма пополнений брокерского счета за 12 месяцев составила: 8022,03$ или в среднем по 668$ в месяц.

Для наглядности приведу цифры первого года инвестирования. Общая сумма пополнений брокерского счета за 12 месяцев (2020 год) составила: 7689,08$ или в среднем по 640$ в месяц.

Цель №2

• Покупку акций совершать только через другого брокера, чтобы добиться суммы на счету более 500.000 ₽, которая даст бонус в виде 3% кешбэка на все покупки по банковской карте.

Выполнено! Сумма на брокерском счету > 500.000 ₽. Банк мне присвоил статус «Плюс» и активировал повышенный кешбэк 2,5% на все покупки. Да, условия изменили не в пользу клиентов (раньше было 3%), но дебетовая карта от этого банка всё ещё привлекательна для использования в качестве основного платежного средства.

Цель №3

• С учетом накопленной ранее суммы, планируемых ежемесячных пополнениях и роста самого рынка – в конце года ожидаю иметь инвестиционный портфель на сумму в 20 000$.

Выполнено! В течение года на брокерский счет было зачислено 8022,03$. Рост портфеля за год в абсолютных величинах составил +3395,76$ (или 230.000₽, что лично для меня очень ощутимо). Сумма на счету на 1 декабря 2021 года — 20358,38$.

Для наглядности приведу цифры первого года инвестирования. Рост портфеля в абсолютных величинах составил +1251,14$ при суммарных пополнениях в 7689,08$.

Если год назад я получил доходность на вложенную сумму в размере 7689,08$, то в этом году я получил доходность на сумму в размере:

+ 7689,08$ (вложения за 1-ый год)

+ 1251,14$ (прибыль за 1-ый год)

+ 8022,03$ (вложения за 2-ой год)

Сейчас влияние сложного процента практически незаметно, но через время (10-15 лет) мои собственные пополнения брокерского счета будут кратно уступать тем суммам, которые будет приносить “восьмое чудо света”.

Помимо роста стоимости акций в портфеле за год я получил 140$ дивидендов. На стадии накопления капитала размер дивидендных выплат не имеет значения. Все дивиденды реинвестируются, поэтому мне было бы проще, если бы их не было вовсе (не нужно заполнять декларацию и платить налог).

Я сделал для себя специальную Google-табличку, которая считает доходность портфеля в % годовых и сравнивает с доходностью индекса. Как ей пользоваться я очень подробно рассказывал здесь.

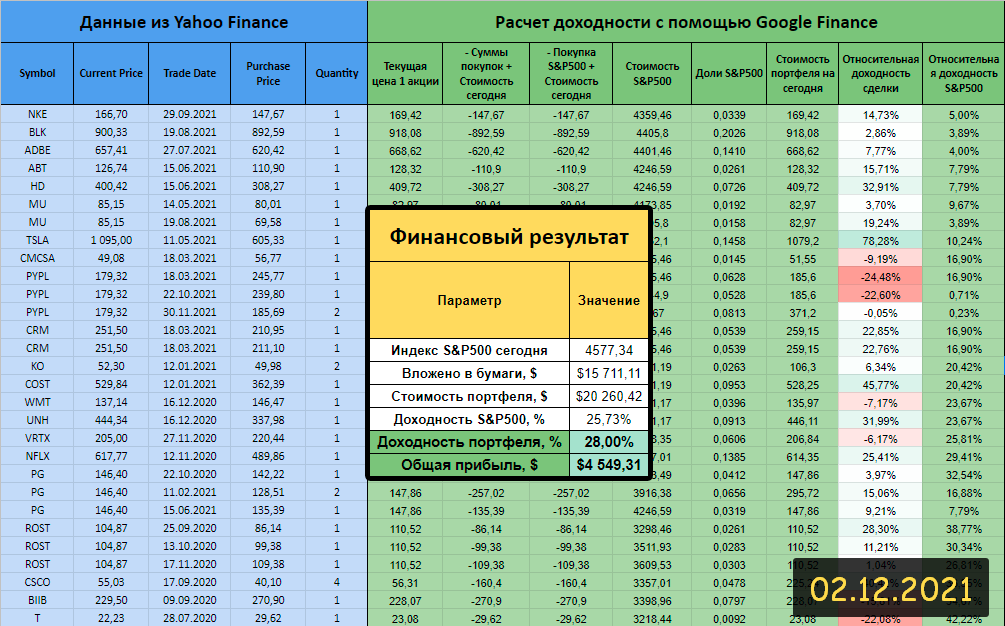

С учетом текущей небольшой коррекции на рынках, средняя годовая доходность моего портфеля за весь срок инвестирования (2 года) составила 28% в $ (формула ЧИСТВНДОХ / XIRR). Цифры немного отличаются от тех, что представлены на скриншотах выше из-за фиксации результатов в разные дни (1 и 2 декабря).

Мог бы я получить такую доходность, уделяя столько же времени, используя другие финансовые инструменты? Думаю, что нет. Точнее получить бы мог, но вопрос в том, какой риск пришлось бы на себя взять.

Активность на фондовом рынке

Ради интереса открыл журнал сделок и посмотрел их количество за все 2 года. Всего 87 сделок, то есть в среднем я покупал акции 3-4 компаний из индекса S&P500 каждый месяц. После покупки мне нет нужды отслеживать изменение цены, ведь я не планирую продавать акции ближайшие несколько лет.

Открывая соц. сеть Пульс, я часто вижу профили трейдеров, которые совершают сотни и даже тысячи сделок ежемесячно. И вот у меня вопрос: неужели это того стоит?

Я делаю ставку на накопление капитала во время периода активной трудовой деятельности, чтобы не зависеть в будущем только от трудового дохода. Основной упор делается не на то, что фондовый рынок из 100 рублей сделает миллион, а на то, что он позволит сохранить покупательскую способность сделанных сбережений. Даже если размер капитала через 15 лет не сможет покрывать все наши хотелки, прибавка к основному доходу лишней не будет.

Зачем я вообще все это делаю?

Дело в том, что 2 года назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет.

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

Движение F.I.R.E.

433 поста3.1K подписчиков