0 просмотренных постов скрыто

Налоговый вычет

Сегодня попалась в ленте вот такая прекрасная новость о том, что налоговый вычет за покупку квартиры теперь увеличился... благодраря увеличению НДФЛ.

Погуглил, кликбейт не новый конечно, но заставил в очередной раз задуматься, особенно на фоне нового очередного геморроя с 3-НДФЛ.

Вопрос конечно риторический, но может стоит создать петицию, дабы обратить внимание на то, что квартир по 2 миллиона нынешними темпами скоро не останется даже в Воркуте? И лимит вычета в 2 миллиона, мягко говоря, с 2008 года устарел.

Налоговый вычет для квартиры

Почему нужно ещё раз купить квартиру? Кто знает глубокий смысл этого закона?

От уплаты налога нет намерений уходить. Хотим понять почему так? В налоговой объяснили весь порядок процедуры. Но вопросов меньше не стало

Показать полностью

1

Налоговый имущественный вычет

Допустим, ситуация: вы состоите в официальном браке и покупаете в ипотеку квартиру (жилой дом) или не в ипотеку, стоимостью более 2 млн рублей, и у вас нет никаких льгот, привелегий, капиталов и тд и тп, но у вас с женой (или мужем) при этом есть официальный заработок и вы не обращались за получением имущественного вычета до 2014 года, тогда и вы и ваш супруг (супруга) имеете право на получение имущественного налогового вычета по 2 млн КАЖДОМУ, при этом пишется заявление о распределении имущественного налогового вычета между супругами.

Как в 2025 году заполнить 3-НДФЛ за 2024 год для вычета при покупке квартиры в программе "декларация 2024"

Что в видео: прочерки на титульном листе - это нормально, единый регистрационный номер заполнять не надо. Это соответствует порядку заполнения декларации.

Желательно обновить программу для заполнения на последнюю версию (в версии от 16.01.2025 убрали существенное количество сбоев).

Два супруга + одна квартира = 1,3 млн от ФНС! Вот это поворот!

Вы купили квартиру? Поздравляем! А теперь важная новость: государство готово вернуть вам часть денег — до 260 тысяч рублей. Если покупали с ипотекой, можно получить еще до 390 тысяч. Рассказываем, как это сделать легко и без головной боли.

Что это за возврат?

Когда вы работаете официально, с вашей зарплаты вычитают налог — 13% от дохода. Эти деньги уходят в бюджет. Но при покупке квартиры государство разрешает вернуть часть этих налогов — это называется имущественный налоговый вычет.

Сколько можно вернуть?

За покупку квартиры: до 260 тысяч рублей (это 13% от 2 млн рублей).

За ипотеку: до 390 тысяч рублей (13% от 3 млн рублей процентов по кредиту).

Итого: максимум 650 тысяч рублей.

Если квартира куплена в браке, то сумма удваивается — можно получить до 1,3 млн рублей на семью.

Кто может получить?

Работаете официально? Отлично, налог с вашей зарплаты возвращают.

Пенсионеры? Можете вернуть налоги за последние 4 года.

Индивидуальный предприниматель? Только если вы на общей системе налогообложения.

Родители? Вычет можно оформить на долю несовершеннолетнего ребенка.

Не сможете вернуть деньги, если:

Квартира получена в подарок или по наследству.

Купили квартиру у родственников (мама, папа, брат, сестра и т. д.).

Вы официально не работаете или не платите налог.

Пример: как это работает

Андрей получает 100 тысяч рублей в месяц (1,2 млн в год). С его зарплаты вычитают 13% НДФЛ — это 156 тысяч рублей в год.

Квартира стоила 2 млн рублей. Максимум, что можно вернуть — 260 тысяч (13% от 2 млн).

За год Андрей сможет получить 156 тысяч. Остальное — в следующие годы.

Если Андрей купил квартиру за 1 млн, то вернет только 130 тысяч. Остаток 1 млн можно использовать при покупке другого жилья.

Как вернуть деньги?

Есть два варианта:

1. Единовременная выплата

Подайте заявление в налоговую на следующий год после покупки. Деньги вернут за один год (или за несколько, если сумма большая).

2. Увеличение зарплаты

Не хотите ждать? Подавайте заявление через работодателя. Налог больше не будет удерживаться, и зарплата увеличится на 13%. Например, Андрей начнет получать на руки 100 тыс. вместо 87 тыс., пока не вернет свои деньги.

Сколько раз можно получить вычет?

Вычет при покупке жилья можно использовать неограниченное число раз, пока не заберете все 260 тыс. руб. Но на каждый объект можно получить вычет только один раз.

Пример:

Вы купили квартиру за 1,5 млн и вернули 195 тыс. налогов. Остаток вычета - 65 тыс. (260 - 195).

Потом купили еще одну квартиру. Значит, сможете дополучить оставшиеся 65 тыс. руб.

Как оформить возврат?

Все просто!

Соберите документы:

Паспорт.

Договор купли-продажи.

Выписка из ЕГРН.

Справка 2-НДФЛ (ее дают на работе).

Чеки и квитанции об оплате.

Подайте заявление:

Через личный кабинет налогоплательщика на сайте ФНС.

На портале Госуслуг.

Через работодателя.

Ждите деньги:

Проверка документов занимает до 30 дней.

Деньги перечисляют в течение 15 дней после проверки.

Полезные лайфхаки

Остаток можно перенести. Если вы не использовали весь лимит (например, квартира стоит 1,5 млн), остаток вычета можно применить к следующей покупке.

Для пенсионеров. Вернуть налог можно сразу за 4 года. Это удобно, если доходов уже нет.

Следите за сроками. Подать документы можно в течение 3 лет после покупки квартиры

Налоговый вычет можно получить не только за квартиру!

Имущественный налоговый вычет — это лишь одна из возможностей вернуть деньги. Вы также можете получить вычет за:

Обучение: за свое, детей или братьев/сестер.

Лечение: за платные медицинские услуги или покупку лекарств.

Страховку: за договор добровольного медицинского страхования.

Пенсионные взносы: при добровольных взносах на накопительную пенсию.

Благотворительность: если вы делали пожертвования в фонд.

Процедура оформления похожа — собираете документы, подаете заявление через налоговую или Госуслуги.

Не хотите разбираться сами?

Пишите в Telegram на @verninalog59 — поможем собрать документы, подать заявление и вернуть ваши деньги.

Не откладывайте! Это реальные деньги, которые лучше получить, чем оставить в бюджете. 😉

Показать полностью

1

Зачем вы так делаете? Нравятся красивые циферки в приложении?

Наткнулся на такой коммент в посте про ипотеку.

#comment_312409041

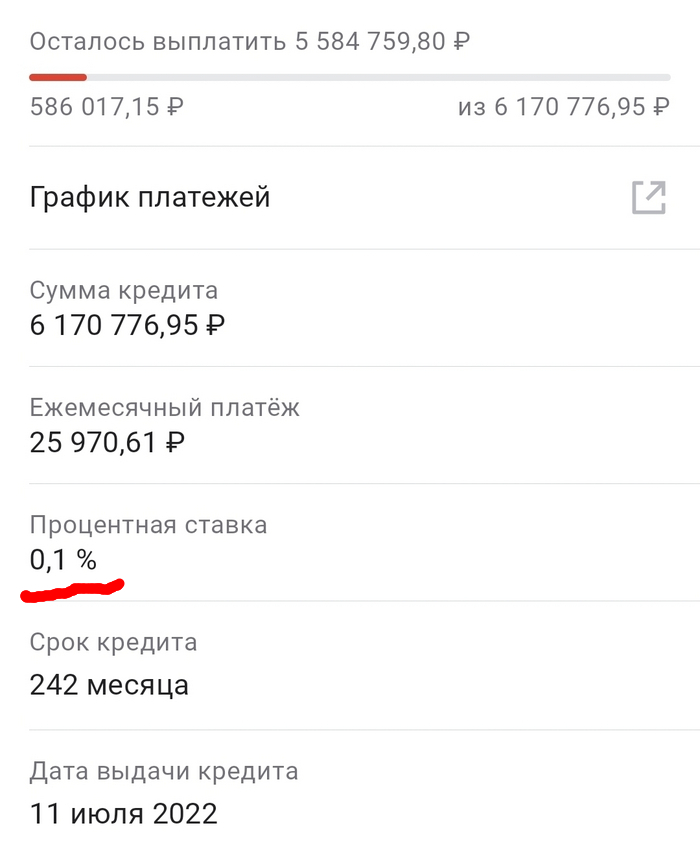

Человек даже наверное гордится что наебал систему. Я попробую обосновать почему такая ипотечная схема с занижением ставки и завышением стоимости - очень плохая идея.

Суть махинации в том, что стоимость объекта завышается, а за счет договора между застройщиком и банком, застрой компенсирует потери банка за экстремально низкую ставку. Формально у клиента получается тот же платеж, или даже чуть ниже, чем при обычной льготной ставке (5-8% в зависимости от момента).

Теперь рассмотрим какие подводные камни есть у такого решения, и почему ежемесячный, таки может оказаться пониже чем при простом расчете.

Самое главное, это защита банка от досрочного погашения. Все проценты УЖЕ включены в тело кредита. Теперь как ускоренно ты ее не гаси досрочно - сэкономить не получится. Это как развод со всякими страховками ... типа да .. потребкредит под 3%, но правда нужна страховка стоимостью 20% от тела кредита...

Невозможность продать и загасить ипотеку. Опять таки. В ваше тело кредита, уже включены переплаты. Продавать хату вам нужно так, чтобы уже сразу сейчас вернуть банку 6 лямов. Банку только в кайф. Разумеется застройщик вам не вернет завышение.

НЕ ДАЙ БОГ. Квартира поедет на торги. И опять таки.... Ее продадут, если все хорошо и честно ляма за 4. А еще 2 вы будете должны.

Вычет НДФЛ по процентам. В РФ вы можете вернуть 13% от выплаченных по кредиту процентов (до 390к), при наличии нужного объема НДФЛ. Но проценты формально вы платите минимальные 0.1%! Нечего будет возвращать.

Никакого рефинансирования. Теоретически взяв даже сейчас под 8%, остается некоторый шанс возможно лет через 7-10, рефинансироваться по 4-5%, по какой нибудь программе. С таким процентом - это нереально. Любое рефинансирование - учитывает тело кредита.

Вкидывание материнского капитала и прочего подобного - тоже становится менее выгодным. Вы опять таки только гасите тело, но не экономите на будущих процентах.

Завышение стоимости объекта - это всегда мутка. Прямым образом вас это не касается, но такие схемы вредят экономике. Банк может кричать что у него залоговый портфель на дикие триллионы, по факту это вот такие вот завышения.

Дополнительно. У человека на скрине срок 242 мес... это или остаток срока, или реально так в договоре. При таком "низком" проценте, нет никакого смысла ограничивать себя в сроках. Дают на 30 лет надо брать на 30. Разницы в переплате почти не будет.

Еще увеличивается первоначальный взнос. А живые деньги уже полгода давно можно положить под хороший процент на вклад, на всякий случай.

Наверное есть смысл подумать о плюсах, но я вижу тут только один-два, и то надо читать договор. Теоретически при просрочке платежа, эта самая просрочка будет начисляться по той самой ставке 0.1%. Но это не точно. Ну и вероятно опять таки немного более низкий платеж, чем при нормальной ставке, это выгодно, если вы ТОЧНО не будете гасить досрочно и берете на максимальный срок.

Если что-то забыл - дополняйте.

В общем вооружайтесь калькулятором, и/или таблицами экселя, знаниями арифметики за 5-й класс, и скептическим отношением ко всяким акциям. И не давайте себя наебать.

Показать полностью

1