Сейчас на рынках творится полный хаос. Золото улетает в космос, биткоин падает на 40% от максимума, акции РФ уже какой месяц находятся в боковике...

Многие считают, что инвестировать в такое нестабильное время крайне рискованно. Я считаю иначе. Экономика циклична, и за падением обязательно будет рост.

Хочу напомнить, что в создании Капитала важно придерживаться стратегии и не поддаваться эмоциям. Моя стратегия такова: я каждый месяц инвестирую часть ЗП в разные активы. И мне неважно, падает рынок или растет. Я — долгосрочный инвестор.

📚 Что купил?

На днях биткоин упал до 65 000, и я подумал, что это отличная возможность.

• Закупился биткоином на 15 500 руб. (194 доллара) по цене 65 тыс. долл.

Отлично!

📚 Капитал на 11.02.2026:

• 77 900 ₽ — вложено в фондовый рынок и биткоин;

• ~30$ — в DeFi-стратегии.

• Итого: 80 200 ₽.

Цель в 1 млн достигнута на 8%! Медленно, но верно двигаемся к Цели!

P.S. Позиция в DeFi тоже немного просела, но так как я не закрываю позицию, то и убытка нет. Как только ETH отрастет, моя позиция тоже вырастет, и я буду в плюсе.

Привет, инвесторы! Мосбиржа показала народный портфель января, ну и что мы там видим? Ни разу не вандерфульно. ЛУКОЙЛ снова уступил 2 место Газпрому. Что еще? Снова пора посмотреть, что же произошло, кто топчик, а кто получил леща.

Давайте узнаем, куда перетекают деньги частников, а кто из «народных любимцев» реально достоин внимания. Что из этого добра годится для пассивного дохода, а кого выносим вперед ногами? Ведь народный портфель — это своего рода бенчмарк для инвесторов. Но не эталон для тех, кто любит пассивный доход.

👋 Кто тут народный акционер?

Меня зовут Лекс, и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 30 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

⚖️ Что мне подходит?

Критерии что может пригодиться, а что нет у меня простые, но жесткие. Акция должна быть дивидендной, бизнес должен быть стабильным. Нет выплат? Высокие риски? Токсичность? Сразу «мимо», досвидания, ауфидерзеен, гудбай, пошли н…. Поехали смотреть состав. В скобках — доли месяц назад.

💼 Народный портфель января

Сбербанк (ао и ап) — 34,5% (было 34,5%) в сумме. Интерес к Сберу стабильный, как и рост показателей. У меня в портфеле имеется ✅. Всегда и в любой ситуации беру его. Писал разбор по нему.

Газпром — 13,3 (было 13,2%). Выбил ЛУКОЙЛ со второго места. Я бы даже из пятерки убрал эту токсичную бумагу с мажоритарием, которому нет дела до миноритариев и до капитализации. Моя память не так коротка, как у тех, кто покупает.

ЛУКОЙЛ — 12,4 (было 13,7%). Выплатил дивиденды и потерял второе место из-за гэпа. Я дивиденды получил, теперь жду, когда он вернется на свое законное место. В моем портфеле есть ✅. Также есть разбор по нему.

Банк ВТБ — 8,8% (было 8,1%). Доля сильно выросла. Жаль этих добряков. Но прогноз высоких дивидендов делает свое дело. Будут ли они? Не знаю, брать не буду.

Т-Технологии — 7,1% (было 7%). Доля слегка подросла. Отличный банк, даже платит дивиденды, но пока не про жирный пассивный доход. Этот банк у меня в виш-листе, но пока не беру, наблюдаю, думаю.

Яндекс — 6,3% (было 6,2%). Доля чуток вверх. Яндекс стал платить дивиденды, и это радует. Но они маленькие, и это уже не радует. Пока в виш-листе, а не в портфеле.

Полюс — 6,1% (было 5,6%). Золото дорожает, доля золотодобытчика в народном портфеле растет. Но дивиденды там… ну так. Я не покупаю, люблю компании, которые уважают миноров.

Норникель — 5,9% (было 5,5%). Подрос, молодец. Крайне интересная дивидендная акций (в прошлом), но сейчас я не готов ее брать под туманную перспективу в туманном будущем. ЧД/EBITDA растет из года в год, сейчас уже около 2x.

ИКС 5 — 5,6% (было 6,3%). Как и ЛУКОЙЛ, потерял вес на дивидендном гэпе. Дивиденды я уже получил, приятно, ведь X5 у меня в портфеле есть ✅. И разбор тоже есть. Надеюсь, дивиденды и дальше будут хорошими.

Кто выпал из народного портфеля?

НИКТО! На этот раз без ротации. Движения только внутри десятки.

Итоги

Самое главное событие народного портфеля для меня — это то, что мой любимый ЛУКОЙЛ снова позади Газпрома. Но этому есть рациональное объяснение — дивидендный гэп.

Удивлен ростом доли ВТБ. Нет слов, одни эмоции.

Под наблюдением у меня из этого списка Т-Технологии, Яндекс, немного Норникель. Точно пройду мимо Газпрома, ВТБ и Полюса. А вот Сбер, ЛУКОЙЛ и X5 — красавчики, лежат в моем портфеле и готовы делиться денежками.

P.S. Народный портфель — классный бенчмарк. Но слепо копировать его — это как идти в поход за незнакомцем, который уверенно свернул в лес и сказал: «я примерно знаю дорогу».

Так что слепо копировать его в свой портфель — не мой стиль (да и вам не советую). У каждого своя стратегия. У меня — пассивный доход! И поэтому в портфель я беру только тех, кто платит и уважает миноров.

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Аналитики Сбер, обновили свою подборку дивидендных акций на 2026 год. Удалили из нее Х5, и добавили ДомРФ. Теперь она выглядит вот так:

HeadHunter (тикер: HEAD) – 15,7%

МТС (тикер: MTSS) – 15,5%

Транснефть (тикер: TRNFP) – 12,3%

Сбер (тикер: SBER) – 12,3%

ДОМРФ (тикер: DOMRF) – 11,5%

Также, аналитики Сбер обновили свой ТОП российских акций средней и малой капитализации, с самым большим потенциалом роста:

HeadHunter (тикер: HEAD)

Цена на 30 января: 2 944 ₽

Целевая цена: 4 400 ₽

Потенциал роста: 49%

Озон Фармацевтика (тикер: OZPH)

Цена на 30 января: 51,90 ₽

Целевая цена: 73 ₽

Потенциал роста: 41%

Группа ЛСР (тикер: LSRG)

Цена на 30 января: 694 ₽

Целевая цена: 950 ₽

Потенциал роста: 37%

Ростелеком (тикер: RTKM)

Цена на 30 января: 65,02 ₽

Целевая цена: 85 ₽

Потенциал роста: 31%

НМТП (тикер: NMTP)

Цена на 30 января: 8,69 ₽

Целевая цена: 11 ₽

Потенциал роста: 27%

Промомед (тикер: PRMD)

Цена на 30 января: 400 ₽

Целевая цена: 500 ₽

Потенциал роста: 25%

МТС Банк (тикер: MBNK)

Цена на 30 января: 1 395 ₽

Целевая цена: 1 700 ₽

Потенциал роста: 22%

Для меня и тот и другой список является немного сомнительным, но я и не аналитик. В любом случае, всё это, ни в коем случае, не является инвестиционной рекомендацией.

Особенно порадовало, что аналитики Сбер, уже без тени стеснения, запихивают в ТОП акции Сбер.

Пока сам ВТБ безудержно ракетит, аналитики ВТБ обновили свою подборку из ТОП-10 акций на российском рынке, которую они ведут с 2017 года. Т.к. у меня в «синем» банке открыт и обычный брокерский счет (с 2018-го), и ИИС, я иногда посматриваю на стратегии тамошних управляющих, чтобы «сверить часы».

В прошлый раз подборку я обозревал ещё в ноябре, а свежая была представлена 4 февраля.

🔥Давайте посмотрим на этот список из «самых-самых» бумаг, и я как обычно приведу краткие комментарии по актуальной ситуации для каждой компании.

Подпишитесь на мой авторский телеграм-канал, чтобы быть в курсе самых интересных биржевых новостей и стратегий.

💎 TRNFP Транснефть

Трансуха только что ворвалась в подборку вместо выбывшего Лукойла. Аналитики справедливо отмечают, что она не подвержена рискам изменения курса рубля и ценам на нефть. По их оценкам, компания нарастит выручку на 7% г/г за счёт индексации тарифов и роста прокачки.

✅Драйверы роста: отличная див. доходность, растущий свободный денежный поток, низкая оценка по EV/EBITDA (всего 1,3х).

⛔Риски: снижение коэффициента дивидендных выплат, снижение объемов прокачки нефти.

💎 MTSS МТС

✅Драйверы роста: стабильные дивы выше всех в секторе, потенциальные IPO дочек, потенциальное снижение долговой нагрузки, развитие цифровых сервисов.

⛔Риски: сохранение высокой ключевой ставки, изменение див. политики, ограничение роста тарифов.

💎 DOMRF ДОМ-РФ

✅Драйверы роста: потенциал роста бизнеса, диверсификация бизнеса, рентабельность капитала выше 20%, дивиденды 11-12% за год.

⛔Риски: замедление роста экономики, увеличение геополитических рисков, пересмотр государственных льготных программ.

💎 OZON ОЗОН

Озон недавно стал полностью российским, вышел на более-менее устойчивую прибыль и выплатил первые в своей истории дивы.

✅Драйверы роста: высокие темпы роста оборота, сильная рентабельность по EBITDA, бурное развитие финтех-сегмента, привлекательная оценка по мультипликаторам (на уровне 0,2х EV/GMV и 4x EV/EBITDA).

⛔Риски: новые регуляторные ограничения по ассортименту и взаимодействию с партнерами, отмена скидок по картам Озона.

💎 GMKN Норникель

Производит базовые металлы, которые востребованы в мировой экономике. Снижение ставки ФРС, а также инвестиции в энергосети в Китае должны поддержать циклический рост в промышленных металлах.

✅Драйверы роста: дефицит на рынке меди и металлов платиновой группы, ослабление рубля, потенциальный возврат к дивидендам по мере появления положительного свободного денежного потока (FCF).

⛔Риски: замедление мировой экономики, укрепление рубля, аварии на производстве.

Основной телеком-бизнес в сочетании с развитием цифровых сервисов способствует устойчивым темпам роста компании.

✅Драйверы роста: принятие новой стратегии развития, IPO дочерних компаний, снижение ключевой ставки, привлекательная оценка акций (дисконт по EV/EBITDA к МТС составляет 25%, хотя исторически был около 10%).

⛔Риски: отсутствие монетизации цифровых активов, конкуренция на рынках цифровых сервисов, увеличение долговой нагрузки, повышение процентных ставок, отмена дивидендов.

💎 GAZP Газпром

Ожидается улучшение финансовых показателей на фоне восстановления результатов нефтяного сегмента, а в более долгосрочной перспективе — за счет роста поставок газа в Китай.

✅Драйверы роста: индексация тарифов на газ внутри РФ, отмена надбавки к НДПИ, сохранение поставок в Европу, увеличение поставок в Китай, сокращение инвест. программ и кап. затрат.

⛔Риски: затягивание наращивания поставок газа в Китай, рост процентных платежей по долгу, рост капзатрат, снижение цен на газ.

💎PLZL Полюс

На фоне обновления исторических максимумов цен на золото, «Полюс» демонстрирует сильные результаты.

✅Драйверы роста: высокие цены на золото, недавний возврат к дивидендам, запуск месторождения «Сухой Лог» (но не раньше 2028 г), привлекательная оценка EV/EBITDA (3,5х против средне-исторического 7х).

⛔Риски: рост издержек и кап. затрат, снижение цены на золото, снижение производства, задержки на проектах роста, укрепление рубля, отмена дивидендов.

💎 SBER SBERP Сбер

«Зелёный гигант» умудряется показывать рост по фин. показателям из года в год, несмотря на внешнеполитическую ситуацию.

✅Драйверы роста: рентабельность капитала (выше 22%), рост чистой прибыли по итогам 2025, стабильные дивиденды, привлекательная оценка по мультипликаторам (дисконт 30-35% к историческим уровням).

⛔Риски: ухудшение макроэкономической ситуации; ухудшение кредитного качества активов; неблагоприятные изменения в див. политике; рост конкуренции за средства частных клиентов.

💎 YDEX Яндекс

✅Драйверы роста: привлекательная бизнес-модель, высокие темпы роста, относительно дешёвая оценка по мультипликаторам (дисконт более 30% к другим российским технологическим компаниям).

⛔Риски: окупаемость инвестиций в новые проекты, ужесточение гос. регулирования, усиление конкуренции на ключевых рынках.

🎯Подытожу

Подборка получилась неоднозначной. Например, перспективы МТС и ОЗОНа на среднесрочном горизонте туманны (на первых давят гигантские долги, на второго — ужесточение регулирования).

🛢️А вот насчет Транснефти и Газпрома я, пожалуй, с ними даже соглашусь. Эти акции я сам активно покупал прошлой осенью — Газик в расчёте на рост со 120 ₽, «Транснефть» — из-за хороших дивов.

Скрин из приложения ВТБ Мои Инвестиции

Все компании, кроме ДОМ-РФ, есть в моем долгосрочном портфеле. Кого-то немного (Озон, МТС), кого-то держу на приличную котлетку (Сбер, Транснефть, Норникель). Каждая бумага по-своему интересна, а вместе они составляют довольно сбалансированную корзину из всех основных отраслей.

👉Подписывайтесь на телеграм — там все свежие подборки, обзоры, качественная аналитика, новости и инвест-юмор.

📌 Компания подводит итоги непростого года, в котором стратегические инвестиции в будущее полностью затмили краткосрочные финансовые результаты и дивидендные выплаты.

🔹выплавка чугуна выросла на 12% (до 11,2 млн тонн), а производство стали на 4% (до 10,8 млн тонн), на фоне низкой базы прошлого года из-за проведения ремонта доменной печи.

🔹продажи металлопродукции подросли на 4% (до 11,2 млн тонн), вслед за ростом выплавки стали, но доля высокомаржинальной продукции упала до 49%.

🔹выручка снизилась на 14% (с 829 до 712 млрд руб), из-за падения средних цен реализации.

🔹чистая прибыль рухнула на 79% (с 149 до 32 млрд руб), на фоне снижения прибыли от операционной деятельности и разового убытка от обесценения долгосрочных активов.

🔹свободный денежный поток оказался в отрицательной зоне и составил -30 млрд руб (в сравнении с 96 млрд руб за 2024г.), из-за возросших капитальных затрат на 46% (с 118 до 173 млрд руб).

🔹общий долг снизился с 108 до 60 млрд руб, при этом чистый долг увеличился до 21 млрд. Соотношение чистый долг/EBITDA составляет скромные 0,16x. Денежные средства за год сократились с 128 до 38 млрд руб.

📁 Инвестиции в будущее: 2025 год стал пиковым по инвестициям в рамках «Стратегии-2028» (стройка комплекса окатышей, утилизационной ТЭЦ, капремонты). Цель к 2028 году увеличить EBITDA минимум на 150 млрд руб при рентабельности более 30%.

💰Дивиденды Согласно дивидендной политике, при низкой долговой нагрузке компания может отправлять на выплаты 100% и выше от свободного денежного потока.

📌Последний раз дивиденды были выплачены за 3 квартал 2024 года.

🗣Со слов генерального директора компании Александра Шевелева следует: "С учетом слабого спроса на сталь в России и отрицательного свободного денежного потока в 4 квартале 2025 года Совет директоров принял решение не распределять дивиденды... Это позволит нам сохранить финансовые ресурсы для своевременной реализации ключевых стратегических проектов и обеспечения долгосрочной финансовой устойчивости компании".

💼Сейчас доля Северстали в моем портфеле составляет 1,3% (47 тыс руб), последний раз докупал компанию в декабре прошлого года (наряду с остальными металлургами), в расчете на восстановление цикла и успех стратегии, но без ожидания дивидендов в ближайшие годы.

✅ Северсталь демонстрирует парадокс: сильнейший баланс (почти нет долга) и рекордные инвестиции при крайне слабых текущих результатах. Компания сознательно "проседает" в прибыли и денежном потоке, чтобы выйти из кризиса более эффективной. Это классическая инвестиция на "дне цикла" с горизонтом 3-5 лет. Ключевые риски - затяжное падение спроса в РФ и возможные сложности в реализации дорогостоящих проектов.

🚨 Не является инвестиционной рекомендацией. Требует высокой толерантности к риску и долгого горизонта. Дивидендов в ближайшее время ждать не стоит.

Дивидендов по-прежнему нет, а купоны — будут! Главный должник российского рынка анонсировал новый выпуск в долларах, впервые с мая 2025. За это время Газик успел разместить три юаневых выпуска, и вот теперь снова вернулся к старому-доброму квазибаксу.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🔥Эмитент: ООО «Газпром Капитал»

Газпром Капитал — это 100% дочерняя компания ПАО «Газпром», которая выполняет функции эмитента облигаций и балансодержателя ряда инвестиционных вложений, в том числе например 10% доли в ПАО «НОВАТЭК». Нормальная такая ОООшечка, которая держит 1/10 Новатэка, да?😅

⭐Кредитный рейтинг: AAA «стабильный» от АКРА (декабрь 2025) и Эксперт РА (май 2025) — наивысший.

💰Заёмщик не просто известный, а САМЫЙ известный на долговом рынке РФ, так что в подробности вдаваться нет смысла. В обращении десятки выпусков в самых разных валютах на общую сумму в триллионы ₽. Я сам держу целый ряд валютных выпусков Газпрома — в моём долговом портфеле Газик занимает 2-е место по объему после ОФЗ.

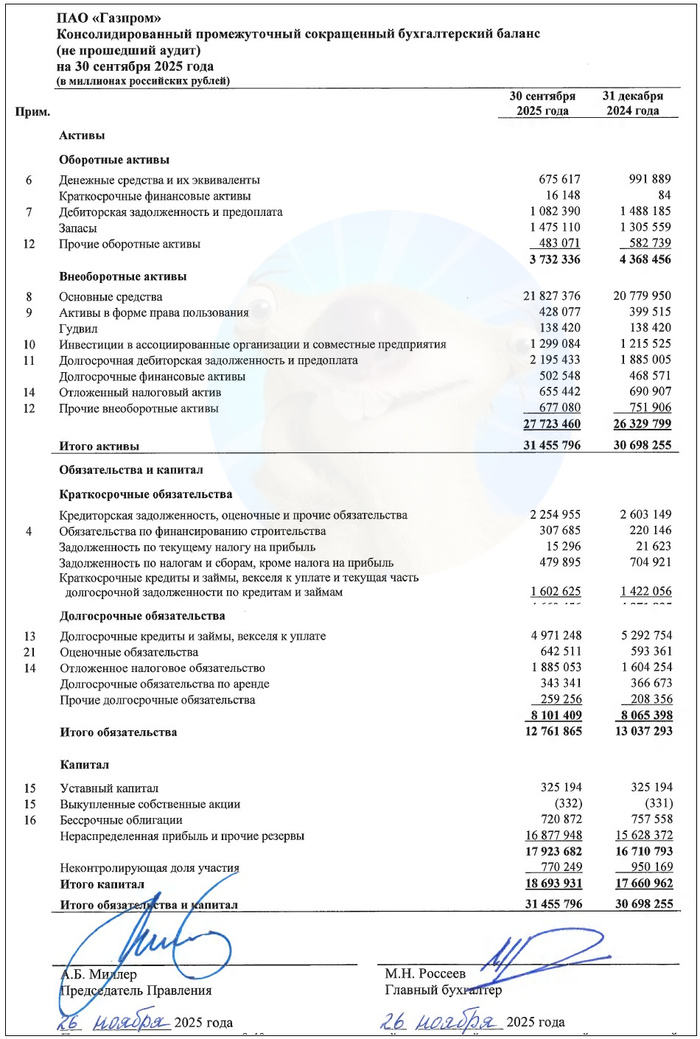

📊Финансовые результаты Газпром

МСФО за полный 2025 год пока нет, так что смотрим результаты за 9 мес. 2025:

🔻Выручка за 9М25: 7,17 трлн ₽ (-4,5% г/г). Доля газового бизнеса в общей выручке сохраняется на уровне выше 60%. Рост экспортных цен на газ способствовал уменьшению неблагоприятного эффекта от динамики цен на нефть. Прирост экспорта в КНР составил +27%.

🔻EBITDA: 2,17 трлн ₽ (-3,8% г/г). Процентные расходы снизились на 23% г/г до 464 млрд ₽. Свободный денежный поток (FCF) отрицательный (-170 млрд ₽) из-за инвест. расходов.

✅Чистая прибыль: 1,12 трлн ₽ (+13% г/г). На улучшение повлияли сокращение фин. расходов и снижение отложенного налога на прибыль. Прибыль по итогам 2024 г. составила 1,22 трлн ₽ после убытка в 629 млрд годом ранее.

«Газпром не допускает прирост задолженности, то есть привлекает заимствования в объеме, не превышающем объем погашений. А при возможности свободный денежный поток направляет на погашение долга» — зампред правления «Газпрома» Фамил Садыгов.

💰Собств. капитал: 18,7 трлн ₽ (+5,8% за 9 мес). Активы составляют 31,5 трлн ₽ (+2,6%). На счетах 676 млрд ₽ кэша (в конце 2024 было 992 млрд).

🔺Чистый долг: 5,89 трлн ₽ (+3,1% за 9 мес). Долговая нагрузка по показателю Чистый долг / EBITDA LTM увеличилась до 1,85х против 1,71х в середине года.

Источник: отчет ПАО «Газпром» по МСФО за 9 мес. 2025

⚙️Параметры выпуска

● Название: ГазпромК-003Р-18 ● Номинал: 1000 $ ● Объем: от 200 млн $ ● Купон: до 7,75% (YTМ до 8,03%) ● Выплаты: 12 раз в год ● Срок: 5 лет (1830 дней) ● Оферта: нет ● Амортизация: нет ● Рейтинг: AАА от АКРА и ЭкспертРА ● Выпуск для всех

⏳Сбор заявок — 10 февраля, размещение — 13 февраля 2026.

🤔Резюме: как в старые добрые

🔥Итак, Газпром через свою дочку «Газпром Капитал» размещает локальные долларовые облигации объемом от 200 млн $ на 5 лет с ежемесячными купонами в рублях, без амортизации и без оферты.

✅Надежность [по идее] максимальная. Это Газпром, а значит по сути мы даем деньги в долг государству, хоть и через фирму-прокладку. Само ПАО «Газпром» является поручителем по данному выпуску.

✅Показатели улучшаются. Благодаря росту выручки на фоне новых контрактов, Газпром вновь вышел на прибыльность. Самое главное — удалось резко снизить долговую нагрузку по показателю Чистый долг/EBITDA до1,8х.

💸Номинал — 1000 $, как у старых добрых замещаек. Купить «на сдачу» или с небольшим портфелем такую облигу проблематично, в отличие от уже ставших привычными 100-баксовых. Зато — большой плюс! — спустя 3 года будет действовать ЛДВ на курсовую переоценку.

⛔Гигантский долг. Сумма чистого долга за год выросла ещё на 2% до впечатляющих 5,3 трлн ₽. Но всерьез рассуждать о потенциальном дефолте Газпрома, которого в любом случае будут спасать за счет бюджета, вряд ли стоит.

⛔Риск крепкого рубля. Если бакс не будет расти в среднем хотя бы по 7-8% в год, то рублёвые корпоративные выпуски с тем же рейтингом принесут больше дохода.

💼Вывод: консервативный «долгоиграющий» долларовый выпуск аж на 5 лет. Эмитентам явно понравилось занимать по ставкам вдвое дешевле рублёвых. Дивидендов от Газпрома в ближайшем будущем вряд ли стоит ждать, но для облигационеров это скорее плюс. Ориентир доходности соответствует текущему рынку квази-валютных облиг.

🇺🇸В целом, для страховки от девальвации рубля — вполне неплохо с учетом действия ЛДВ. Купон 7,75% для сверхнадежного выпуска выглядит любопытно, скорее всего дадут в районе 7,0-7,5%. Рубль сейчас напоминает сжатую пружину, но похоже уже мало кто верит, что она резко разожмется.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

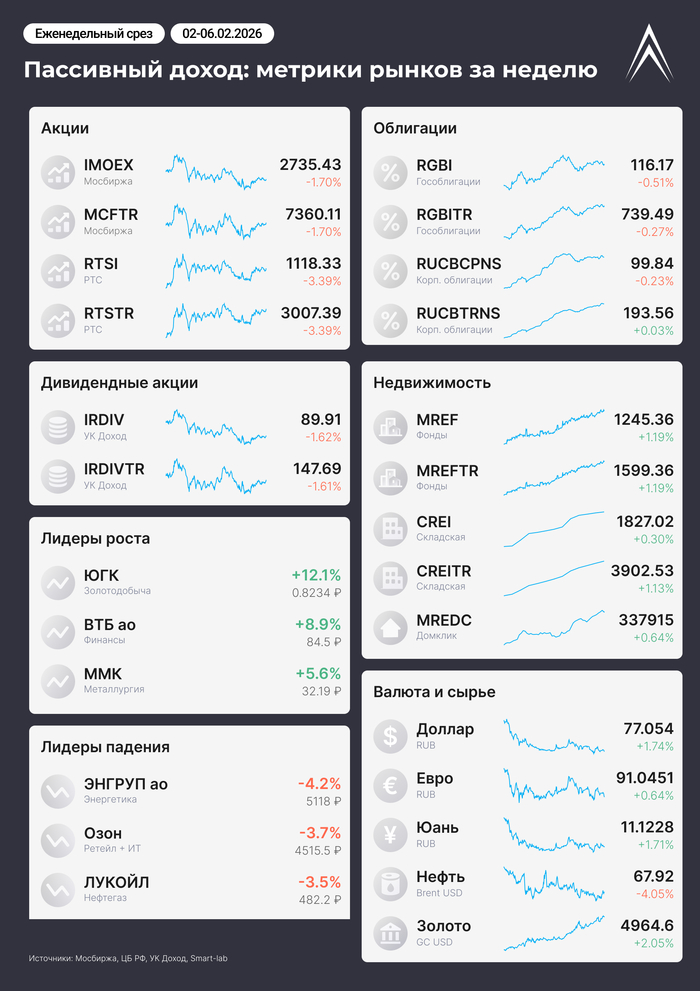

Привет, инвесторы! Готова свежая инфографика от канала «Пассивный доход» — для всех, кто ценит дивиденды, купоны и рентные платежи, в общем любит, когда деньги работают на тебя, а не ты на них. Собрал самые важные цифры недели, чтобы быть в курсе и держать руку на пульсе. Очередные переговоры завершились, и они снова ничего не дали.

👋 Кто на еженедельном посту?

Меня зовут Лекс, и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 30 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Раз в неделю я готовлю великолепную (мне так кажется, если нет, то велком в комментарии) инфографику по самым важным для инвесторов метрикам. Постепенно дорабатываю и корректирую формат, так что ваши комментарии и идеи всегда приветствуются 🙌

📊 Самое важное за неделю

Опять на первой полосе геополитика. Оба раунда переговоров в Абу-Даби позади, там снова никто ни о чем не договорился. Договорнячок откладывается, продолжаем наблюдение.

На следующей неделе будем ждать новую ключевую ставку, а на этой неделе пессимизм снова начал преобладать во мнениях. Инфополе наполнено мнениями о том, что ключевую ставку сохранят на текущем уровне.

Недельная инфляция составила 0,20% — опять много. Годовая инфляция 6,46%, с начала года уже 2,11%. ЦБ может пока что зассать снижать ключ с такой-то инфляцией.

Пока в феврале дивидендов нет, можно посмотреть, что на март. А там уже и Мосэнерно, и Диасофт. Ну я тут пас. Кто-то держит в портфеле такие акции?

〽️ Обозначения для инфографики — у меня в телеграм-канале.

Нравится формат? Ставьте лайк;) Также я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

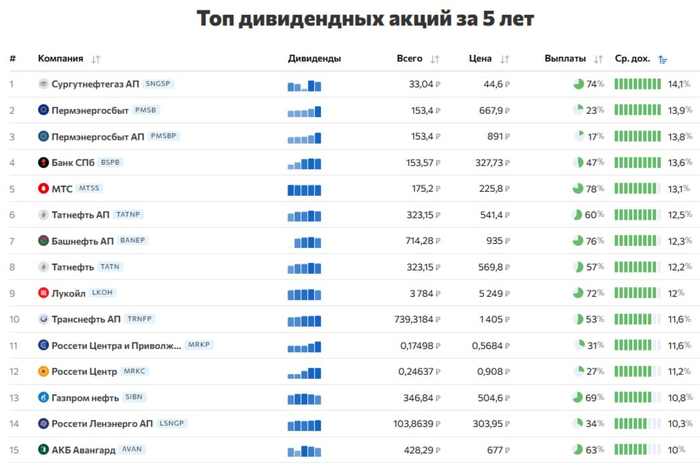

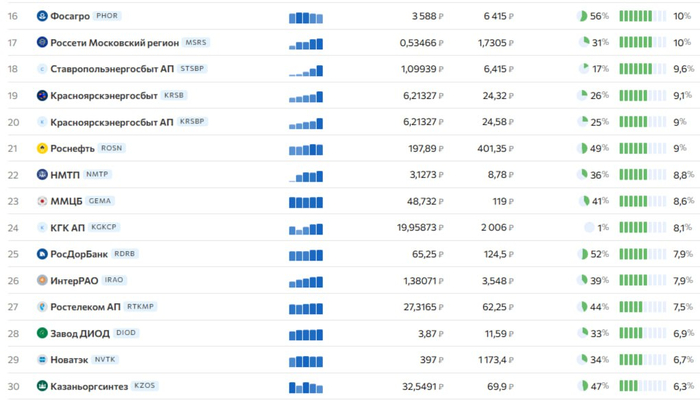

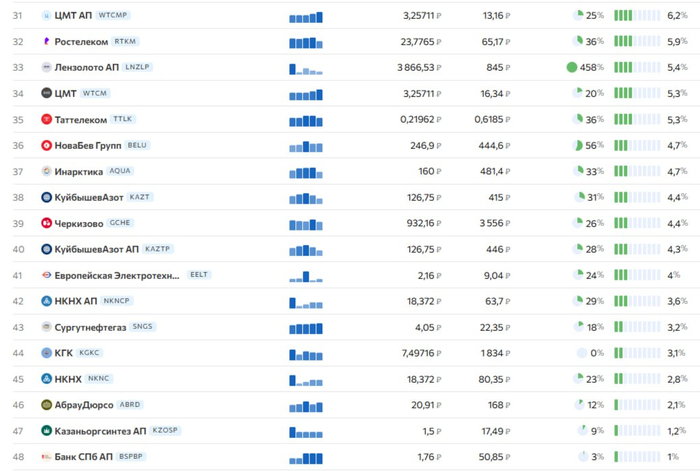

Довольно интересный рейтинг дивидендных акций, составленный из компаний, которые платили дивиденды последние 5 лет. Если компания пропустила выплату хотя бы один год, то в рейтинг она не попала (к примеру - Сбербанк).

Как рассчитывается рейтинг В топ включены компании, которые платили дивиденды все 5 лет подряд (2021-2025). Основной показатель — средневзвешенная дивидендная доходность: недавние годы имеют больший вес (2025 — вес 5, 2024 — вес 4, и так далее до 2021 — вес 1). Это позволяет учесть актуальную дивидендную политику компании, а не только историю.

Думаю для многих стали большой неожиданностью компании, которые возглавили рейтинг. Это далеко не те хайповые акции, которые постоянно у всех на виду, и которые всегда и везде обсуждают, но тем не менее, они продолжительное время радуют своих инвесторов.

Топ дивидендных акций России Лидерами рейтинга стали Сургутнефтегаз АП (14,1%), Пермэнергосбыт (13,9%), Банк СПб (13,6%), МТС (13,1%) и Татнефть АП (12,5%). В топ-10 также входят Башнефть АП, Лукойл и Транснефть АП с доходностью 11-12%. Топ российских дивидендных акций распределяется по секторам: нефтегаз занимает 6 позиций из 10 (Сургутнефтегаз, Татнефть, Башнефть, Лукойл, Транснефть), финансы — 1 позицию (Банк СПб), телеком — 1 (МТС), энергосбыт — 2 (Пермэнергосбыт).

По моему скромному мнению, весьма интересный и полезный рейтинг, особенно для долгосрочных инвесторов. И хотя прошлая дивидендная доходность вовсе не обозначает, что компания и дальше продолжит развиваться в том же духе, некоторые выводы все же можно сделать.