Выгодное

Надо брать, я считаю, пока акция действует.

Показать полностью

1

Надо брать, я считаю, пока акция действует.

Выгодная покупка.

Для магазина 😁

Офигенно крутейший маркетплейс, там офигенные товары за бонусы " спасибо" доставили рулонную штору отменного качества, сковородочку антипригарную там покупал вещица достойная, крышку для унитаза изумительного качества с великолепным принтом отечественного производства( не Китай) Всем рекомендую! Первая десятка кто зарегистрируется в маркетплейсе и приобретет на 5000 р. товар по моему промокоду получают офигенную скидку в 1000 рублей. Спешите, предложение ограниченно ! Сочтите за сетевой маркетинг. ВЫГОДНО!!!!!!

fr163lkf932

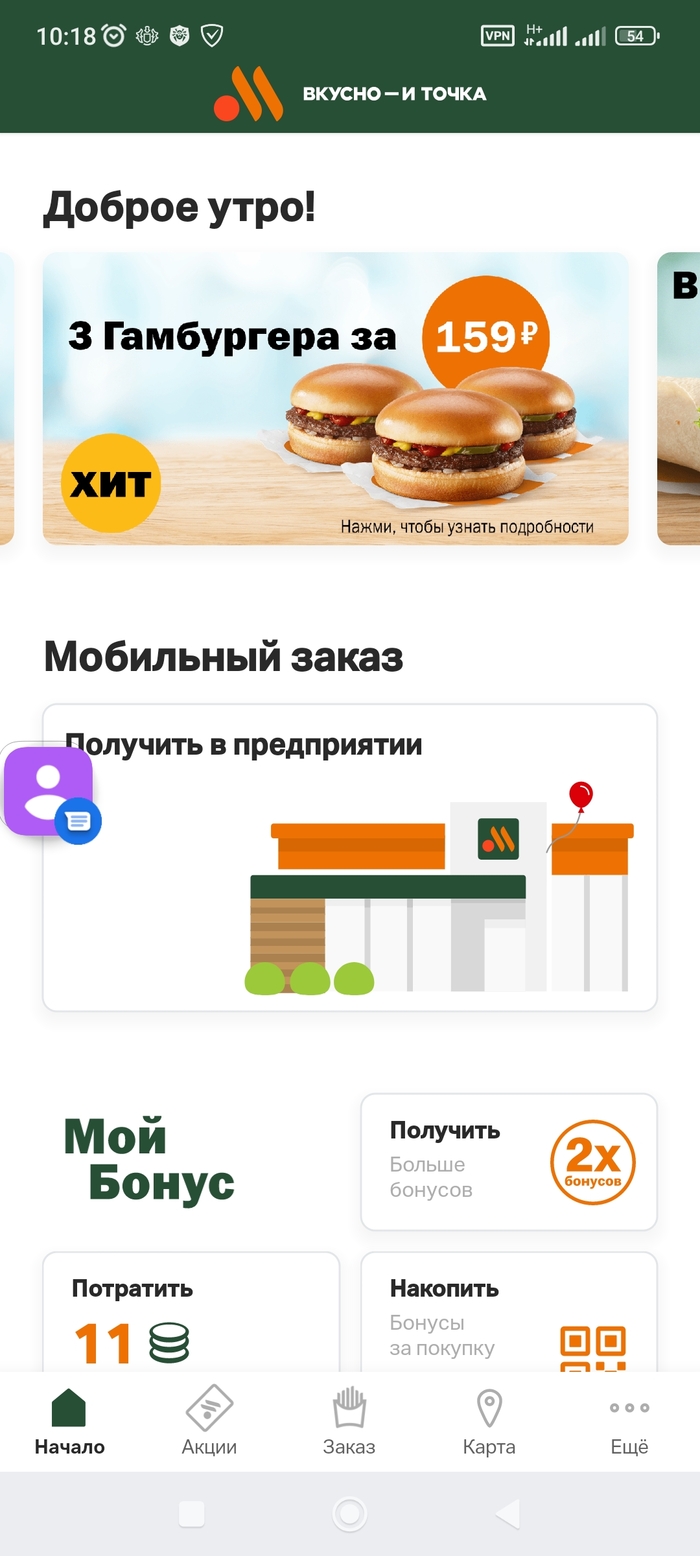

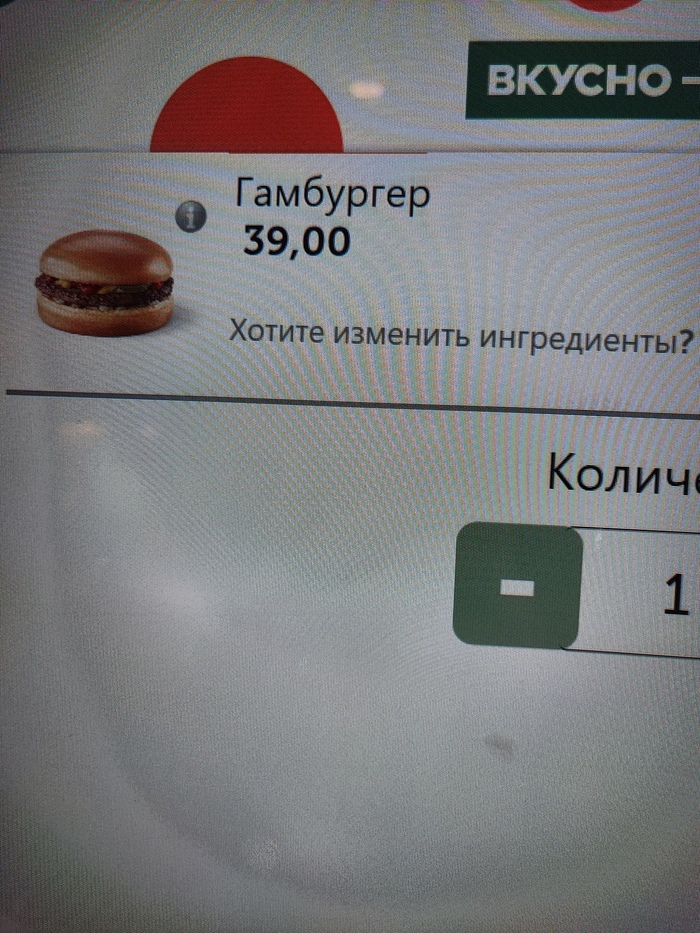

Зашёл в просто и точку, смотрю акции, три гамбургера за 159, хит. Думаю три много, захожу в меню заказать один, а он 39. То есть покупать по акции дороже, фантастика

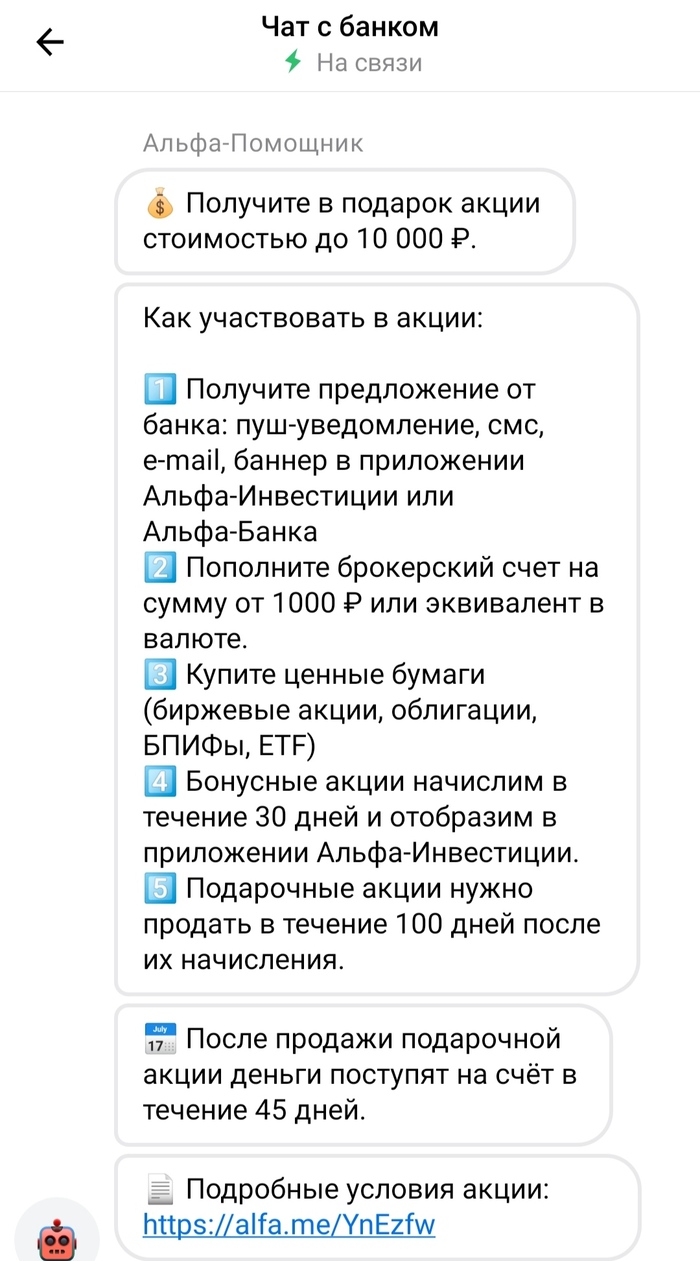

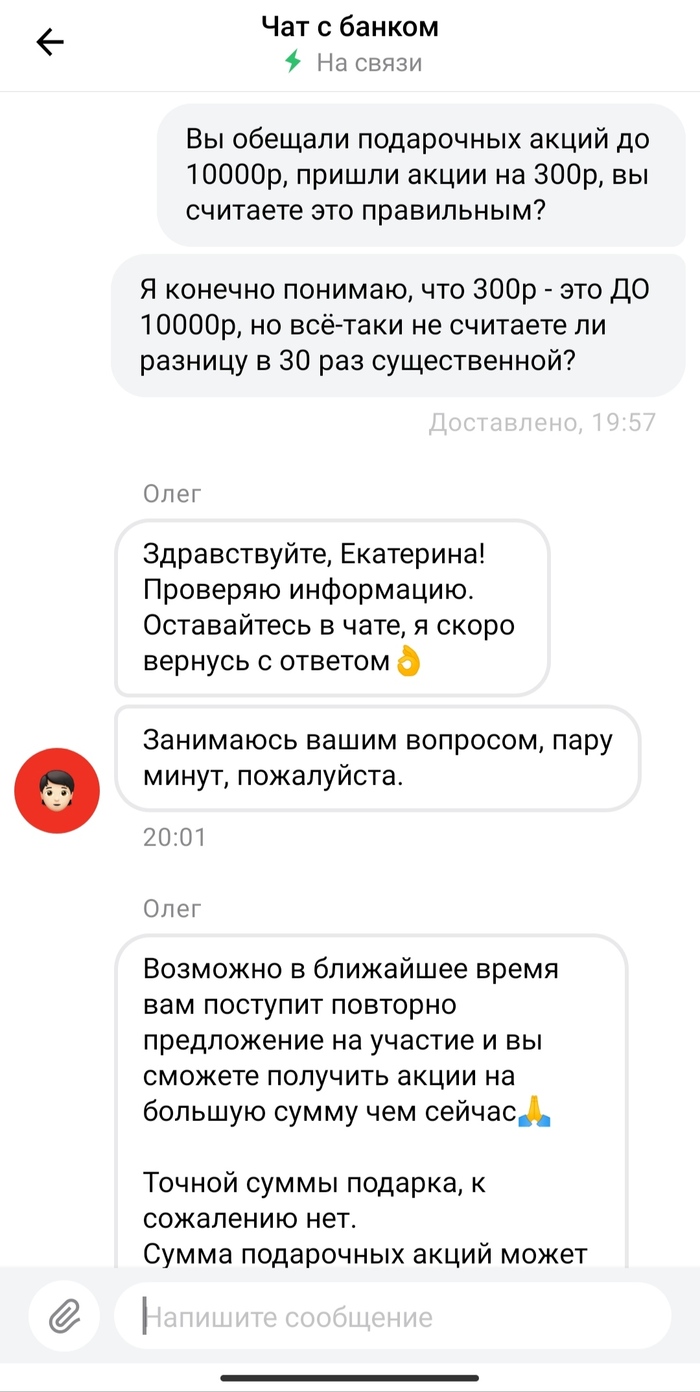

Постоянно мельтешила перед глазами акция у Альфа-Банка, ее уже и так, и сяк мне показывают - ладно, уговорили. Суть ее вот такая:

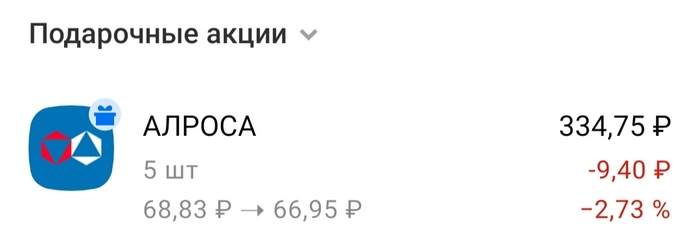

Окей, условия выполнены. Сидим, ждём. Через некоторое количество дней действительно приходят подарочные акции:

Сумма, правда, не в два, не в три, да и даже не в пять или десять раз меньше х)

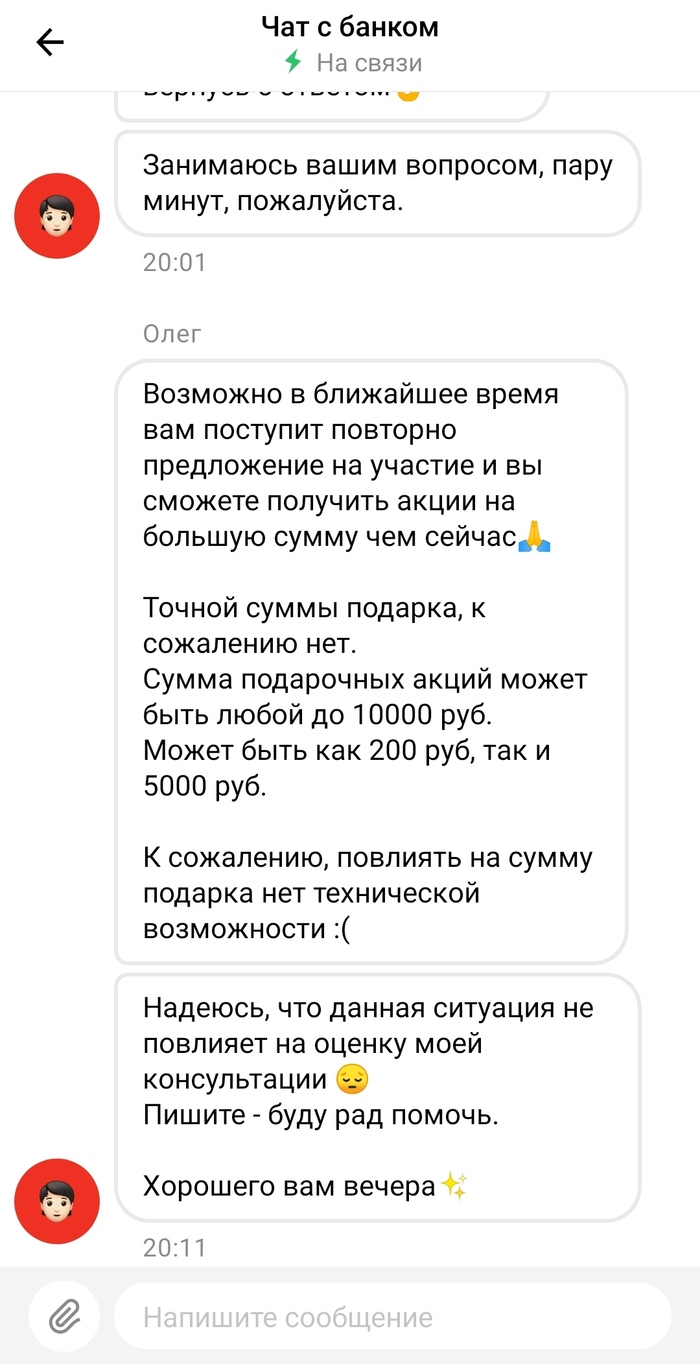

Давайте обратимся в поддержку:

Пара-пара-пам! С таким же успехом могли написать и "до миллиона рублей" :))

Это уже пятый пост из цикла "Старт своего дела". Первый Старт своего дела. Пролог Второй Старт своего дела. Начало Третий Старт своего дела. Разработка Четвертый Старт своего дела. Аренды, ЦА

Открыв ИП, я задумался об открытии расчетного счета и эквайринге. До сего момента я и близко не стоял к подобным вопросам, а тут сразу и все надо решать.

После подачи заявки на ИП (делал через МФЦ, так бесплатно) начал ловить звонки от разных банков с предложениями по РКО (расчетно-кассовому обслуживанию), но поскольку еще не знал, с чем это едят, со всем прощался обещанием подумать. А сам сел в интернеты, чтобы сравнить предложения с официальных сайтов разных банков и вникнуть, что оно вообще дает, это РКО, помимо расчетов с другими ИП и юр.лицами.

По мере вникания понял, что если вот сейчас открою у кого-то из них р/с, то, в большинстве случаев, придется сразу выкладывать им кровные за то, что мне пригодится еще не скоро (через месяц, это точно). Ну, у некоторых есть предложения с бесплатным обслуживанием первые сколько-то месяцев, но потом-то все равно придется платить...

Вот как написать о том, на чем и почему я остановился, чтобы не сочли за рекламу?.. Ладно.

В общем, мне позвонили из банка Точка и предложили полностью бесплатное РКО (без ежемесячной платы, в смысле) с полностью бесплатными безналичными переводами между ИП и юр.лицами. Да, по физ.лицам и другим моментам есть ограничения, но для меня не критичные. Я попросил их перезвонить через пару дней, прошерстил инфу по ним, что за банк, еще порыскал по разным другим банкам и решил воспользоваться их предложением.

Следующим на повестке встал эквайринг. И тут оказалось чуточку сложнее. Во-первых, многие банки дают хорошие тарифы по эквайрингу только своим клиентам по РКО. Для внешних - все скучно и жирно (для банков жирно). Некоторые вообще не работают с внешними р.с.

Вспомнил, что где-то мелькала тема с телефонами-терминалами. Начал копать в этом направлении. Нет, отзывов я не читал, искал только предложения банков в этом плане. Оказалось, что данную возможность - установить ПО на телефон и использовать его в качестве терминала - предоставляет совсем немного банков, и опять же, часть из них - только для своих клиентов. Поковырявшись, решил остановиться на 2can, у которого несколько банков-партнеров, в том числе и Точка. Опять же, никакой абонплаты, только комиссии с платежей - 2.3%.

Ну и конечно, сделал QR-код для оплаты через СБП, куда ж без этого. Там комиссия 0.7% с каждого платежа, мой вид деятельности не позволяет меньше. К тому же, проскользнула информация, что эту комиссию хотят возвращать уже до конца года, т.е. продлили (было до 1 июля), но на какой стадии сейчас это решение, не знаю.

Теперь с рекламой. В самом начале, когда только-только задумывался о своем тире, вообразил, что такому тиру не нужно особой рекламы, люди сами побегут. Но пообщавшись в нашем чате тирщиков, понял, что это применимо только для тиров на побережье в горячий сезон. Посмотрев, чем занимаются другие владельцы тиров и что это дает, решил, что моему тиру нужны:

- логотип;

- аккаунт в Инсте;

- аккаунт в ВК;

- к открытию нужны флаеры, желательно с небольшой халявой;

- визитки.

Нужно еще сайт, но это может подождать.

Для разработки логотипа искал человека через Авито, параллельно сам думал, чего я хочу, как я себе вижу свой логотип. Поэкспериментировал на сайтах для создания логотипов, поиграл со шрифтами в Word. Сначала нарисовался один образ, совмещенный из этих двух:

Т.е. шрифты и буква "о" в виде прицела из первой картинки, но плюс револьвер со второй картинки. Побродив дальше по этим темам, повизуализировав себе этот логотип на кружках, футболках, документах, понял, что это, возможно, и красиво-оригинально, но не практично. К тому же, кому-то это может показаться или слишком вычурным, или просто шлаком.

Что-то круглое и попроще было бы лучше. Нашел себе подходящую картинку и пока на ней остановился. Тоже белый шрифт и рисунок на черном фоне.

Нашел на Авито девушку, посмотрел ее работы в Инсте, сравнил с другими. Понравилось, и по цене нормально. Буду работать с ней. Может, на основе моего наброска придумает что-то получше. Она же разработает макеты для визиток и флаеров. Если все устроит, буду с ней дальше сотрудничать, печатать еще много чего придется.

Флаеры дадут 5 бесплатных дополнительных выстрела при покупке любой из предложенных игр. Т.е. для призовых игр это дополнительно пять попыток. Одно дело попасть 20 из 20, и другое - 20 из 25, к примеру.

Вот визитки я не знаю, где раскидывать-раскладывать. Есть батутный центр, попробую с ними договориться за часть визиток, а куда еще идти, не представляю. Буду благодарен за идеи.

Бизнес-аккаунт тира в Инсте уже создал и сделал первый пост. При закупке оборудования и т.д буду фоткать и выставлять процесс открытия. На очереди создание группы в ВК.

Когда будут готовы оба аккаунта-группы, закажу рекламу в местном паблике, который читают не только в городе, но и по району и в соседних районах. Их расценки:

"Пост в аккаунте стоит 600 ₽. Размещаем 10 фото или одно видео. Будни — в 10 или 18 часов, в выходные — в 11 часов.

Сторис стоит 400 ₽ на сутки, от 1 до 3 слайдов для одного аккаунта одновременно. Будни — в 10, 14 и 18 часов, в выходные — 11 часов.

Пост во ВКонтакте (16 600 подписчиков) стоит 500 ₽.

Пост в Телеграм на сутки (6 300 подписчиков) стоит 500 ₽.

Даем скидку 10% на публикации при одновременном заказе 4 и более постов/историй".

Поскольку сам являюсь их подписчиком, вижу, что их реально читают и т.д. Были и отзывы-благодарности за клиентов и от клиентов.

2Гис, к сожалению, до нашего города не добрался до сих пор. Я как-то сам хотел с ними тут работать (не помню, как этот вид называется, что-то типа франшизы), но они сказали, что у них нет пока в планах расширяться в нашу сторону. Поэтому остается Яндекс-карты и Гугл-карты. Там еще не узнавал, что почем.

Других видов рекламы я особо не вижу подходящими.

Вот щиты и пилоны, наверное, можно будет потом заказать. А так... у нас до сих пор очень многие подают объявления через местную газету, а не в интернете через Авито или другие он-лайн сервисы.

Если есть еще какие идеи, соображения, пишите, обмозгую. Для концовки видео одного из тиров, в которых работал (видео с автоматом в прошлом посте тоже там состряпал).

История привлечения клиентов существует со времен появления рынка, поэтому про главный двигатель торговли все мы знаем не понаслышке. Первоначально ставившая своей целью соединение продавца и покупателя, сегодня реклама превратилась в инструмент убеждения. Создание идеальных образов и слоганов, которые навсегда отпечатаются в вашем сознании – цель любого маркетолога. Реклама так набила оскомину, что часто воспринимается с отторжением, поэтому сегодня способы привлечения клиентов стали более мягкими и незаметными.

Один из таких способов – кешбэк, который стимулирует потребление гораздо эффективнее, чем контекстная реклама, купоны и надоедливые баннеры.

При этом сами кешбэк сервисы зарабатывают солидные комиссии, а их рекламные обороты составляют миллиарды долларов

Давайте посмотрим, как работают схемы кешбэка, и можно ли урвать кусочек от этого пирога.

В самой первой схеме кешбэка использовались зеленые марки компании Sperry & Hutchinson, которые выпускались в Штатах с 1896 года. Супермаркеты и заправки раздавали марки в качестве бонусов своим клиентам, а те могли обменять их на различные товары в магазинах или каталоге Green Stamps. Эта схема работает и сегодня - в крупных сетевых магазинах при покупке нам часто вручают наклейки, стикеры, флайеры, за которые потом можно получить скороводку или чемодан.

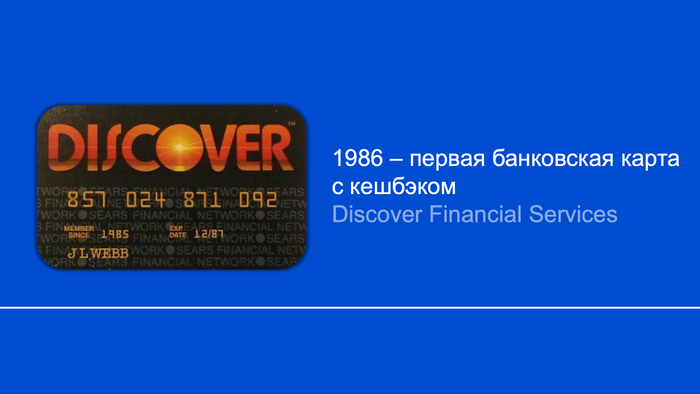

Позже в дело вступили авиакомпании, которые в борьбе за клиента стали начислять «мили» для будущих перелётов. Но настоящий расцвет программ лояльности начался в 1986 году, когда компания Discover (Discover Financial Services) выпустила одноименную карту с возможностью вернуть часть потраченных денег в конце каждого года

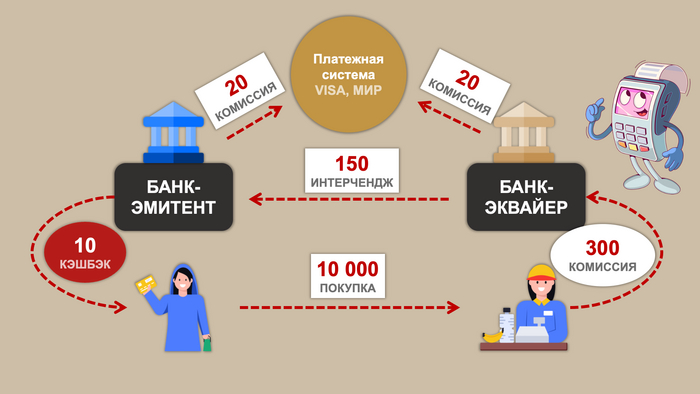

Популярность этого способа конкуренции вскоре стала очевидна. Помимо привлечения новых клиентов кешбэк создает ощущение выгоды, стимулируя тратить больше денег по карте. Банк, конечно, выигрывает от этих трат, потому что от каждой покупки он зарабатывает, в среднем, 1,5%. Вот как это происходит.

Когда вы оплачиваете покупку по безналу, магазин получает лишь 97% ваших денег, потому что 3% идет банку в качестве комиссии за эквайринг – прием и обслуживание операций по карте. Банк-эквайер делится этой комиссией с платежной системой, а также с банком-эмитентом, который обслуживает счет покупателя. Доля комиссии, которую эквайер переводит эмитенту – интерчейндж, и позволяет банку выплачивать вам кешбэк. Чем выше интерчейндж, тем более приятные бонусы получают клиенты – повышенный кешбэк и другие преимущества программ лояльности

Можно ли заработать на банковском кешбэке? Разве что небольшие суммы.

Надо понимать, что банковский кешбэк используется, в первую очередь, как средство привлечения и удержания клиента. Банк не заинтересован в вашем заработке, поэтому лимит дохода по кэшбэку чаще всего фиксирован, а категории повышенного процента периодически меняются.

С категориями вообще получается интересная ситуация. Вот выбрали вы в этом месяце категорию кешбэка «рестораны», однако поужинав в одном из них, не получаете возврат денег. Дело в том, что банк-эмитент может отнести эти траты к категории «фаст-фуд» и все, не видать вам кешбэка. Почитайте подробно про MCC-коды. Помимо этого, банки периодически дробят популярные категории. Например, вместо кешбэка на «супермаркеты» добавляют отдельные магазины. Все потому, что экономика программ лояльности не выдерживает такие льготы

Самые продвинутые из вас скажут, что можно схитрить – заказать разные карты в разных банках и оплачивать ими покупки в разных магазинах. Но банку это вряд ли понравится. Он рассчитывает, что бОльшая доля трансакций по карте будет приходиться на категории с минимальным кэшбэком.

И если клиент не держит средства на карте, а лишь закидывает их туда, чтобы оплатить поход в кафе или заправить машину, то банк может принять меры. Доходит до того, что некоторые банки отключают клиентов от программ лояльности, а кто-то вообще убирает возможность получать кешбэк деньгами

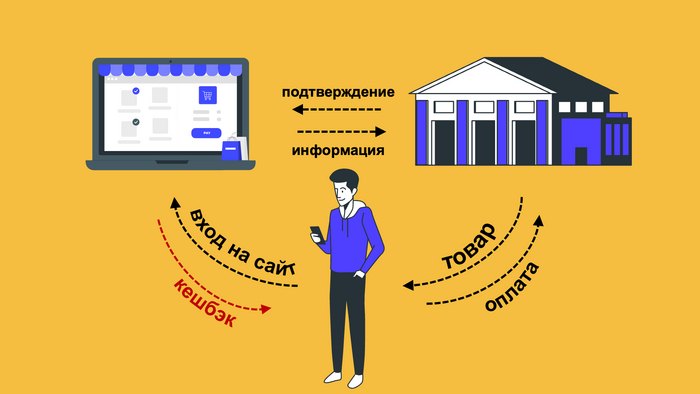

Совсем другой принцип работы кешбэка у специальных сервисов. Заходишь на их сайт и покупаешь телефон со скидкой в 10%. Чувствуете какой-то подвох? С чего вдруг магазин продает свои товары дешевле, да еще и через сторонний сайт? Объясняю. У компаний есть бюджет на рекламу. Можно запустить рекламный ролики или развесить банеры по всему городу, но гарантированного эффекта это не дает. Поэтому магазины обращаются к посредникам – кешбэк-сервисам, которые привлекают клиента за счет предоставления скидок.

Вы заходите на сайт такого сервиса, выбираете нужный вам магазин и оформляете заказ по ссылке. Магазин видит, что ваша покупка прошла через сайт партнера и делится с ним частью полученных от вас денег. Кешбэк-сервис, в свою очередь делится частью дохода с вами. В этой схеме выигрывают все – магазин эффективно осваивает рекламный бюджет, покупатель покупает товар с приятной скидкой, а сервис выступает посредником, обеспечивая рабочие места для нескольких десятков или даже сотен людей

Удивительно, что , в СНГ, и России в частности, бОльшая часть покупателей не пользуется кэшбэком либо вообще не знает о такой возможности экономии, тогда как в западных странах около половины онлайн-покупок совершается именно через кешбэк-сервисы

Если все так прекрасно, то почему я об этом никогда не слышал - скажете вы? Ответ на поверхности. Магазин не заинтересован рассказывать вам о кэшбэк сервисах. Вы уже и так пришли за покупкой, поэтому афишировать возможность скидки никто не будет. Иначе получится какая-то реклама рекламы, так как задача привлекать клиента лежит именно на кешбэк сервисе. Правда, один недостаток у товарного кешбэка все-такие есть. Он заключается в том, что вывести деньги со счета получится не сразу, обычно в течение одного-двух месяцев. Сделано это специально для того чтобы исключить варианты, когда клиент получил кешбэк, а после вернул товар и деньги за него.

Наверняка популярность кешбэка в ближайшие годы будет продолжать расти, потому что он гораздо эффективнее влияет на мозг покупателя и стимулирует к большим тратам. Однако, зная теперь суть этой механики, вы сможете использовать ее себе во благо. Совершая покупки через крупные кешбэк-сервисы, можно действительно сэкономить неплохие деньги. Банковский кешбэк, в отличие от товарного, менее гибок и выгоден, потому что направлен, в первую очередь, на разовое привлечение клиента. Однако и тот, и другой вид кешбэка должен присутствовать в арсенале любого финансово грамотного потребителя.