Карты, деньги, два процента: как устроен кешбэк

История привлечения клиентов существует со времен появления рынка, поэтому про главный двигатель торговли все мы знаем не понаслышке. Первоначально ставившая своей целью соединение продавца и покупателя, сегодня реклама превратилась в инструмент убеждения. Создание идеальных образов и слоганов, которые навсегда отпечатаются в вашем сознании – цель любого маркетолога. Реклама так набила оскомину, что часто воспринимается с отторжением, поэтому сегодня способы привлечения клиентов стали более мягкими и незаметными.

Один из таких способов – кешбэк, который стимулирует потребление гораздо эффективнее, чем контекстная реклама, купоны и надоедливые баннеры.

При этом сами кешбэк сервисы зарабатывают солидные комиссии, а их рекламные обороты составляют миллиарды долларов

Давайте посмотрим, как работают схемы кешбэка, и можно ли урвать кусочек от этого пирога.

В самой первой схеме кешбэка использовались зеленые марки компании Sperry & Hutchinson, которые выпускались в Штатах с 1896 года. Супермаркеты и заправки раздавали марки в качестве бонусов своим клиентам, а те могли обменять их на различные товары в магазинах или каталоге Green Stamps. Эта схема работает и сегодня - в крупных сетевых магазинах при покупке нам часто вручают наклейки, стикеры, флайеры, за которые потом можно получить скороводку или чемодан.

Позже в дело вступили авиакомпании, которые в борьбе за клиента стали начислять «мили» для будущих перелётов. Но настоящий расцвет программ лояльности начался в 1986 году, когда компания Discover (Discover Financial Services) выпустила одноименную карту с возможностью вернуть часть потраченных денег в конце каждого года

Популярность этого способа конкуренции вскоре стала очевидна. Помимо привлечения новых клиентов кешбэк создает ощущение выгоды, стимулируя тратить больше денег по карте. Банк, конечно, выигрывает от этих трат, потому что от каждой покупки он зарабатывает, в среднем, 1,5%. Вот как это происходит.

Когда вы оплачиваете покупку по безналу, магазин получает лишь 97% ваших денег, потому что 3% идет банку в качестве комиссии за эквайринг – прием и обслуживание операций по карте. Банк-эквайер делится этой комиссией с платежной системой, а также с банком-эмитентом, который обслуживает счет покупателя. Доля комиссии, которую эквайер переводит эмитенту – интерчейндж, и позволяет банку выплачивать вам кешбэк. Чем выше интерчейндж, тем более приятные бонусы получают клиенты – повышенный кешбэк и другие преимущества программ лояльности

Можно ли заработать на банковском кешбэке? Разве что небольшие суммы.

Надо понимать, что банковский кешбэк используется, в первую очередь, как средство привлечения и удержания клиента. Банк не заинтересован в вашем заработке, поэтому лимит дохода по кэшбэку чаще всего фиксирован, а категории повышенного процента периодически меняются.

С категориями вообще получается интересная ситуация. Вот выбрали вы в этом месяце категорию кешбэка «рестораны», однако поужинав в одном из них, не получаете возврат денег. Дело в том, что банк-эмитент может отнести эти траты к категории «фаст-фуд» и все, не видать вам кешбэка. Почитайте подробно про MCC-коды. Помимо этого, банки периодически дробят популярные категории. Например, вместо кешбэка на «супермаркеты» добавляют отдельные магазины. Все потому, что экономика программ лояльности не выдерживает такие льготы

Самые продвинутые из вас скажут, что можно схитрить – заказать разные карты в разных банках и оплачивать ими покупки в разных магазинах. Но банку это вряд ли понравится. Он рассчитывает, что бОльшая доля трансакций по карте будет приходиться на категории с минимальным кэшбэком.

И если клиент не держит средства на карте, а лишь закидывает их туда, чтобы оплатить поход в кафе или заправить машину, то банк может принять меры. Доходит до того, что некоторые банки отключают клиентов от программ лояльности, а кто-то вообще убирает возможность получать кешбэк деньгами

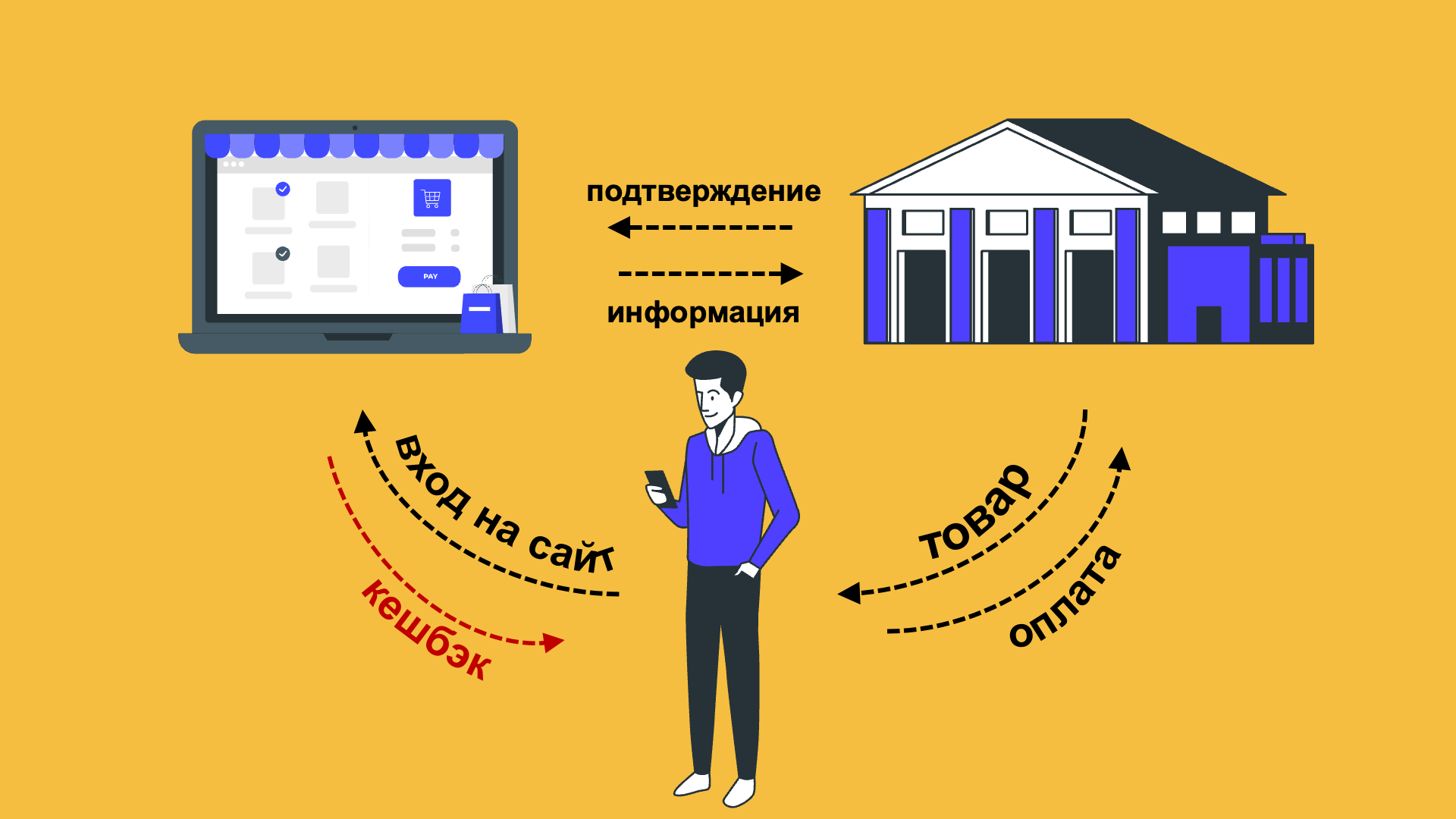

Совсем другой принцип работы кешбэка у специальных сервисов. Заходишь на их сайт и покупаешь телефон со скидкой в 10%. Чувствуете какой-то подвох? С чего вдруг магазин продает свои товары дешевле, да еще и через сторонний сайт? Объясняю. У компаний есть бюджет на рекламу. Можно запустить рекламный ролики или развесить банеры по всему городу, но гарантированного эффекта это не дает. Поэтому магазины обращаются к посредникам – кешбэк-сервисам, которые привлекают клиента за счет предоставления скидок.

Вы заходите на сайт такого сервиса, выбираете нужный вам магазин и оформляете заказ по ссылке. Магазин видит, что ваша покупка прошла через сайт партнера и делится с ним частью полученных от вас денег. Кешбэк-сервис, в свою очередь делится частью дохода с вами. В этой схеме выигрывают все – магазин эффективно осваивает рекламный бюджет, покупатель покупает товар с приятной скидкой, а сервис выступает посредником, обеспечивая рабочие места для нескольких десятков или даже сотен людей

Удивительно, что , в СНГ, и России в частности, бОльшая часть покупателей не пользуется кэшбэком либо вообще не знает о такой возможности экономии, тогда как в западных странах около половины онлайн-покупок совершается именно через кешбэк-сервисы

Если все так прекрасно, то почему я об этом никогда не слышал - скажете вы? Ответ на поверхности. Магазин не заинтересован рассказывать вам о кэшбэк сервисах. Вы уже и так пришли за покупкой, поэтому афишировать возможность скидки никто не будет. Иначе получится какая-то реклама рекламы, так как задача привлекать клиента лежит именно на кешбэк сервисе. Правда, один недостаток у товарного кешбэка все-такие есть. Он заключается в том, что вывести деньги со счета получится не сразу, обычно в течение одного-двух месяцев. Сделано это специально для того чтобы исключить варианты, когда клиент получил кешбэк, а после вернул товар и деньги за него.

Наверняка популярность кешбэка в ближайшие годы будет продолжать расти, потому что он гораздо эффективнее влияет на мозг покупателя и стимулирует к большим тратам. Однако, зная теперь суть этой механики, вы сможете использовать ее себе во благо. Совершая покупки через крупные кешбэк-сервисы, можно действительно сэкономить неплохие деньги. Банковский кешбэк, в отличие от товарного, менее гибок и выгоден, потому что направлен, в первую очередь, на разовое привлечение клиента. Однако и тот, и другой вид кешбэка должен присутствовать в арсенале любого финансово грамотного потребителя.

Товары из Поднебесной

2K постов17.3K подписчиков

Правила сообщества

0. Реферальные и трекинговые ссылки запрещены - карать будем с русской основательностью и китайской изощренностью. В общем, не забывайте отрезать от ссылок хвосты вида ?spm=...&pvid=...

1. Точно так же запрещены обсуждения на тему "как и товар получить, и деньги вернуть". Мошенников мы очень не любим.

2. Автоматический перевод описаний - это, конечно, почти всегда смешно, но не следует забывать, что участники сообщества на него наверняка уже насмотрелись. Пишите только про самые выдающиеся шедевры противоестественного интеллекта.

3. Не секрет, что продавцы бывают нечестными, а арбитраж торговой площадки необъективным. Тем не менее, просим вас абстрагироваться от эмоций, как бы они вас ни переполняли, а вместо этого максимально подробно описывать ситуацию. Кстати, если вы сделаете это до того, как писать гневные ответы продавцам и сотрудникам площадки, и уж тем более жать на кнопки - вероятность получить полезный и своевременный совет от более опытных участников значительно возрастает.