То, что начиналось как невинный трюк для накрутки рейтингов на интернет-магазинах, недавно превратилось в глобальную киберугрозу. Случайные посылки, отправляемые людям, теперь содержат QR-коды, ведущие на фишинговые сайты и скачивающие вредоносное ПО. ФБР уже выпустило официальное предупреждение, и сообщения об этом явлении есть и в Израиле.

Ещё несколько месяцев назад получение посылки по почте, которую вы не заказывали, было, по большей части, странной историей, над которой можно было пошутить. Бесполезная вещь, кричащий резиновый петух, дешёвая имитация тетриса или какая-нибудь другая игрушка, приходила на ваш домашний адрес с вашим полным именем и номером телефона на посылке, даже без вашего участия в получении кредитной карты или даже без интереса к товару.

Феномен чистки зубов превратился из незначительного инцидента в изощренное кибермошенничество.( Getty Images )

Цель довольно проста: продавцы на международных сайтах использовали данные реальных клиентов, чтобы отправлять им фиктивные товары и регистрировать «покупку», а затем оставлять поддельные отзывы от имени этих клиентов. Это явление называется «чисткой» — старое, раздражающее, но не очень опасное.

Поворот, который потребовал вмешательства ФБР

Недавно это мошенничество приняло мрачный оборот: ФБР и Почтовая служба США официально предупредили, что, казалось бы, безобидные страницы с QR-кодами внезапно начали появляться в случайных посылках. Жертвы, удивлённые странной посылкой, которую они не заказывали, сканируют код, пытаясь выяснить, кто её отправил, — и именно так они и попадают в ловушку.

Тот же вредоносный QR-код ведёт на фишинговые сайты, которые выдают себя за надёжные сервисы и требуют предоставить кредитную информацию, или автоматически загружают вредоносное ПО на смартфон жертвы. В других случаях код ссылается на страницы с «розыгрышами» или «опросами», которые выглядят как настоящие, но на самом деле предназначены для извлечения личной информации и создания профиля, позволяющего кражу личных данных или взлом банковских счётов.

Получили посылку, которую не заказывали? Будьте внимательны и осторожны.( Фото: Мерав Кристал)

Это особенно тревожное явление. То, что начиналось как дешёвый трюк для завышения рейтингов магазинов, превратилось в эффективный инструмент финансового мошенничества мирового масштаба, причём сообщения о подобном явлении есть и в Израиле — в конце концов, мы все привыкли сканировать QR-коды в ресторанах, общественном транспорте и магазинах. Преступники пользуются этой привычкой, чтобы вставлять коды даже в самые неожиданные места, а теперь это касается и почтовых отправлений.

Так как же защитить себя?

Только не сканируйте QR-код, полученный из неизвестного источника. Посылка, пришедшая без вашего заказа, особенно без чётких данных отправителя, должна сразу вызвать подозрение (бесплатных подарков не бывает, помните?). И если вы обнаружите внутри код или веб-адрес — не нажимайте на него.

Помните: то, что начинается как нелепый товар, попавший к вам «случайно», может в итоге обернуться взломом вашего банковского счёта. Чистка зубов — это уже не забавное безделушка, а изощрённый кибермошеннический трюк, скрывающийся в безобидной упаковке с настоящей транспортной этикеткой.

..введение цифровой валюты и полный запрет на наличку, банковских транзакций, крипту. ..

А я вот недавно решил побольше обналичить: после того, как у нас по месту были проблемы с Инетом, а значит и со всеми "виртуальными операциями" с картами.

И эта "отдельная проблема" настолько вопиет, что полный переход на "виртуальные деньги" не только под вопросом, но под вопросом становится и обратный процесс: отход от всех видов "виртуальных денег"! -

Еще раз (особенно с развитием ИИ, и "конфликтов-террактов-природных аномалий"): в мире все больше будет приподниматься вопрос отхода от "карт"!

И на том уровне будут такиеже "зеркальные" обсуждения: оставить ли "виртуальные деньги" как удобное дополнение к наличке, или к какомуто году полностью от них отойти..

(несмешно) _____

ПС

Стоит во втором приближении научно добавить: это два разных вопроса..

Во-вторых - полный отход от виртуальных денег. И это уже связано не с проблемами наличия электричества и Инета, а именно проблемами безопасности, в первую очередь перспективами ИИ и уязвимостями банковской системы.

А во-первых, закрытием вопроса полной замены налички, что всвязи с темой стоит считать доказанным фактом! !!! _

И всвязи с этим, как должны реагировать власти? Они должны принять к сведению возможность (временного, местами) полного перехода на наличку, и мерами всвязи с этим.

Начиная с предупреждения населения о необходимости иметь определенный ее запас, чего пока не происходит!

Исходя из того, что это может произойти где угодно в любой момент, а в худшем случае накрыть большую территорию на достаточно продолжительное время.

Преступники могут украсть ваши деньги даже с заблокированной карты

Исследователи рассказывают об уязвимостях в Apple Pay, Google Pay и PayPal.

Группа исследователей из Массачусетского университета и Государственного университета Пенсильвании обнаружила критические уязвимости в популярных цифровых кошельках Apple Pay, Google Pay и PayPal.

Их исследование, представленное на недавней конференции Usenix Security 2024, показало, что злоумышленники могут добавлять в свои цифровые кошельки номера украденных кредиток и совершать с ними покупки, даже если владелец решил заблокировать карту.

По словам Раджи Хаснайна Анвара, докторанта кафедры электротехники и информатики UMass Amherst и ведущего автора исследования, главная проблема – бреши в системах аутентификации приложений для цифровых кошельков и банков США.

Типичный сценарий такой атаки выглядит следующим образом. Сначала злоумышленник (назовем его Саша) крадет кредитную карту.

Зная имя держателя карты, напечатанное на ней, Саша определяет адрес жертвы, используя онлайн-базы данных.

Затем он пытается добавить украденную карту в различные цифровые кошельки. Поскольку каждый кошелек использует разные методы аутентификации, преступник выбирает тот, где для подтверждения достаточно указать адрес или почтовый индекс.

После этого Саша может продолжать пользоваться кредиткой, даже если владелец ее заблокирует.

Проблема в том, что банки не проверяют, действительно ли кошелек принадлежит держателю карты при обновлении токена авторизации. Вместо этого они автоматически переносят токен на новую карту, выпущенную взамен утраченной.

Кроме того, банки разрешают проведение повторяющихся транзакций, даже если карта заблокирована. Это тоже можно использовать в атаке.

Например, Саша может зарегистрироваться на сайте Turo.com, добавить туда скомпрометированный счет как способ оплаты, а затем забронировать и оплатить поездку. Несмотря на то, что кредитка неактивна, Turo все равно проведет оплату, маркируя ее как «повторяющуюся».

Злоумышленник также может обмануть банк, чтобы тот использовал менее надежные методы аутентификации при добавлении карты в цифровой кошелек.

Вместо двухфакторной аутентификации (SMS, email или звонок) Саша может просто ввести дату рождения и последние 4 цифры СНС, которые часто можно найти в открытых источниках. В

магазинах кассиры тоже не обязаны проверять личность держателя карты — достаточно верификации устройства.

Исследователи сообщили о найденных уязвимостях ведущим банкам и разработчикам кошельков в апреле 2023 года.

Google подтвердил, что работает над их устранением, однако другие компании пока не предприняли ответных действий. Apple, PayPal и Bank of America не отвечают на запросы журналистов.

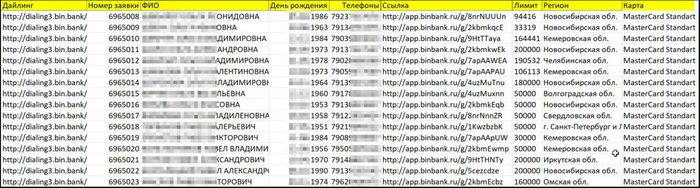

В эпоху цифровых технологий преступники все чаще используют даркнет для продажи и покупки нелегальных товаров и услуг. Одним из наиболее распространенных предложений на этих скрытых рынках являются клонированные банковские карты, которые используются для обналичивания средств или совершения покупок. Однако правоохранительные органы активно работают над тем, чтобы пресечь подобную деятельность. Один из их методов — создание фальшивых магазинов по продаже клонированных карт, что позволяет ловить преступников с поличным.

Даркнет и клонированные карты

Даркнет, являясь теневой частью интернета, предлагает широкий спектр нелегальных товаров и услуг, включая клонированные карты. Эти карты представляют собой дубликаты настоящих банковских карт, которые создаются с помощью украденных данных, таких как номер карты, имя владельца, срок действия и CVV-код. Преступники используют эти карты для обналичивания средств или покупки товаров, которые затем перепродаются на черном рынке.

Как полиция борется с торговлей клонированными картами

Один из эффективных методов борьбы с торговлей клонированными картами — это создание полицией фальшивых магазинов в даркнете. Эти магазины выглядят как обычные нелегальные площадки, предлагающие клонированные карты на обнал. Преступники, которые ищут такие карты, не подозревая о том, что это ловушка, совершают покупки.

Этапы операции:

Создание фальшивого магазина : Правоохранительные органы создают веб-сайт в даркнете, который имитирует работу обычного нелегального магазина. На этом сайте предлагаются карты для обналичивания с привлекательными условиями.

создан магазин и совершена покупка. Настоящий это магазин или нет мы не узнаем но шанс что таким способом ловят очень велик

Привлечение покупателей: Используя проверенные методы маркетинга, такие как отзывы "доверенных" покупателей и активное продвижение на форумах, полиция привлекает преступников к своему сайту.

Фиксация данных: Когда преступник совершает покупку, правоохранители собирают всю необходимую информацию: IP-адрес, используемый кошелек для оплаты, и любые другие следы, оставленные преступником.

Организация "подъема карты": Часто преступники используют "дропы" — подставных лиц, которые поднимают деньги с карты. Полиция следит за всеми движениями средств и ждет момента, когда преступник попытается снять деньги.

Задержание с поличным: Как только преступник или его сообщники пытаются обналичить средства, правоохранительные органы незамедлительно вмешиваются, задерживая их с поличным. Таким образом, преступники оказываются в руках закона, не успев воспользоваться украденными деньгами.

Успехи и вызовы

Этот метод оказался весьма успешным, позволив правоохранительным органам задерживать преступников и собирать важную информацию о сетях, занимающихся киберпреступностью. Однако борьба с торговлей клонированными картами в даркнете остаётся сложной задачей. Преступники постоянно меняют свои методы, улучшая меры безопасности и находя новые способы уклонения от правосудия.

Заключение

Создание фальшивых магазинов по продаже клонированных карт стало одним из наиболее эффективных методов полиции в борьбе с киберпреступностью. Используя этот метод, правоохранительные органы могут не только задерживать преступников с поличным, но и предотвращать дальнейшее распространение клонированных карт. Однако этот процесс требует постоянного совершенствования, так как преступники неустанно работают над тем, чтобы избегать ловушек и продолжать свою незаконную деятельность. Важно помнить, что покупка и использование клонированных карт — это серьезное преступление, за которое предусмотрены суровые наказания.

Надежный и неизвестный никому пароль к банковскому аккаунту - это главное условие безопасности при онлайн-платежах. Однако есть еще несколько важных правил, о которых следует помнить, если вы хотите избежать взлома банковской карты при совершении финансовых транзакций в Интернете.

1. Внимательно изучайте сайт и его URL-адрес

При каждом посещении сайта банка вы должны убедиться, что находитесь именно на его официальном веб-ресурсе. Если вы не знаете точный сетевой адрес своего банка, то внимательно ищите его в поисковике. Некоторые поисковые системы, в целях отсечения вредоносных гиперссылок, помечают настоящий сайт специальным значком. Например, Яндекс помечает подлинный веб-сайт кредитной организации галочкой в синем кружочке. Всегда обращайте пристальное внимание на URL-адрес. Если страница очень похожа на настоящую, но адрес неверен, то вам следует покинуть ресурс. Например, адрес официального сайта условного банка ОТБ может отличаться от поддельного доменной зоной (настоящий сайт банка - https://www.otb ru, поддельный - https://www.otb com).

2. Убедитесь, что у вас безопасное соединение

Старайтесь вводить интернет-адрес своего банка самостоятельно и всегда внимательно следите за адресной строкой в браузере. Она всегда должна начинаться с «https» - протокола с шифрованием SSL. О безопасности ресурса будет свидетельствовать значок замка слева от URL-адреса. Если он закрыт, то ваше соединение защищено. Если значок перечеркнут, то соединение с таким сайтом может прослушиваться хакерами.

3. Не используйте общественные Wi-Fi-сети при совершении покупок

Киберпреступники активно действуют в общедоступных сетях Wi-Fi, работающих в людных местах (кафе, торгово-развлекательные центры и т.д.). В таких открытых сетях трафик перехватывается и хакеры легко могут получить доступ к вашей конфиденциальной финансовой информации, паролям от учетных записей, банковским реквизитам и другим важным данным. Поэтому никогда не используйте публичные Wi-Fi-сети для онлайн-покупок.

4. Не открывайте вложения, присланные вам с незнакомых электронных почтовых ящиков

Для осуществления незаконных транзакций с вашей карты хакерам требуется полный номер банковской карты, трехзначный код проверки карты (CVV, CVC и т.д.) и дата истечения ее срока действия. Чтобы получить данную информацию, хакеры рассылают фишинговые электронные письма. В целях защиты от злоумышленников не отвечайте на письма, в которых содержится просьба о предоставлении конфиденциальной информации. Не используйте гиперссылки, содержащиеся в таких сообщениях, так как переход по ним может привести к заражению вашего устройства, с которого осуществляется управление банковским аккаунтом.

5. Делайте покупки только в проверенных интернет-магазинах

Взлом карты при помощи онлайн-покупок является наиболее популярным видом мошенничества. До 40% пользователей, расплачивающихся в Интернете, сталкиваются с взломом карты или мошенническими действиями. Поэтому, если торговая площадка вам неизвестна, то лучше с ней не взаимодействовать. Пользуйтесь проверенными маркетплейсами, так как они имеют более надежную защиту, чем развивающиеся бренды и новые электронные торговые площадки.

Коллектив исследователей-хакеров, работающий в сфере безопасности, обнаружил уязвимость в платёжной системе кредитных карт VISA. Найденная уязвимость позволяет злоумышленнику, вооружённому двумя смартфонами с чипами NFC и некоторым специальным программным обеспечением, обходить защитный механизм запроса PIN-кода подтверждения проведения платежа.

Что это значит простыми словами? У каждой кредитной или дебетовой карты VISA есть настройка (параметр), хранящий пороговый размер денежной суммы, позволяющий проводить платёж без ввода пароля (PIN кода). Например, если задать порог как 100 рублей и купить мандаринку за 10 рублей, то платёжный терминал магазина не будет запрашивать у вас PIN код при оплате. Но если купить торт за 500 рублей, то терминал на кассе запросит у вас пароль (PIN код). Хакеры смогли найти лазейку, позволяющую обойти защитный механизм и проводить все платежи без запроса PIN кода. Да-да! Они могут бесконтактным способом, то есть по воздуху, снять любую сумму с карты VISA без запроса пароля PIN. Представляете масштаб бедствия?

С технической точки зрения процесс взлома выглядит следующим образом. Один из смартфонов с NFC коммуникацией выполняет роль эмулятора платёжного терминала, современные смартфоны имеют такой функционал. Кредитная карта должна быть поднесена к этому эмулятору терминала. В момент проведения платежа эмулятор запрашивает у карты разрешение на совершение операции. Далее эмулятор терминала получает разрешение от карты, и в это же время второй смартфон, использующий специальное программное обеспечение, совершает подмену параметров транзакции, блокируя запрос карты на ввод пароля PIN. Всё, что нужно сделать дальше, - поднести смартфон с привязанной картой к реальному терминалу продавца и оплатить покупку без какого-либо запроса PIN-кода. Процесс занимает считанные секунды и отображён на видеозаписи.

Советуем без лишней надобности не доставать кредитные карты VISA из вашей шапочки из фольги. Всем удачи и добра!