🔹 Выручка от реализации сократилась на 6,5% и составила 1,45 трлн руб.

🔹 Операционные расходы снизились на 3,7%, до 1,13 трлн руб.

🔹 EBITDA нормализованная составила 859 млрд руб. (-14,7%).

🔹Прибыль, относящаяся к акционерам НОВАТЭКа, упала на 63% и составила 183 млрд руб.

🔹Прибыль, относящаяся к акционерам НОВАТЭКа, нормализованная без учета эффекта от курсовых разниц, составила 207 млрд руб. (-63%).

На нормализованную прибыль группы в 2025 г. существенное негативное влияние оказали разовые неденежные статьи, эффект которых составил 301 млрд руб.

🔹Чистые денежные средства, полученные от операционной деятельности группы, составили 503 млрд руб. (+41%).

🔹 Денежные средства, использованные на оплату капитальных вложений, составили 150 млрд руб. (-22,1%).

Взгляд БКС: Заголовки в СМИ могут расстроить из-за динамики прибыли, но все выглядит хорошо. Эффект нейтральный. Компания сообщает о неденежных статьях на 301 млрд руб., поэтому нормализованная прибыль даже на 19% лучше консенсуса. По динамике выручки и EBITDA — очень близко с прогнозами рынка. У компании сейчас чистая денежная позиция на 39 млрд руб., а FCF вырос на 89% за год, до 310 млрд руб.

Неопределенность теперь представляет размер дивиденда за II полугодие 2025 г. С учетом корректировки на неденежные статьи его можно оценить в 40 руб. на акцию (доходность 3,5%), а общий дивиденд за год в 75 руб. на акцию. Есть однако риск, что корректировки не будет, что тогда приведет к отсутствию выплаты финального дивиденда.

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.

📊20 января компания сообщила предварительные производственные показатели за обозначенный период.

Добыча углеводородов с учетом доли в добыче совместных предприятий увеличилась:

🔹на 0,6% природного газа (до 84,6 млрд куб/м); 🔹на 2,3% жидких углеводородов (до 14,1 млн тонн); 🔹на 1% всех углеводородов (до 169 млн баррелей нефтяного эквивалента (бнэ); 🔹на 0,9% всех углеводородов (до 673 млн бнэ); 🔹на 1,1% всех углеводородов (до 1,84 млн бнэ в сутки).

🛢Объем переработки деэтанизированного газового конденсата вырос на 1,5% (до 13,4 млн тонн), а стабильного газового конденсата на 8,5% (до 8 млн тонн).

💰Общий объем реализации жидких углеводородов увеличился на 5,4% (до 4,5 млн тонн), а природного газа (включая СПГ) наоборот снизился на 1,5% (до 76,6 млрд куб/м).

Несмотря на санкционное давление Новатэк остается уникальной компанией и адаптируется к новым реалиям, а развитие "Арктик СПГ-2" и иных проектов позволит выйти совершенно на другой уровень в международной торговле.

💰Помимо этого, Новатэк традиционно дважды в год направляет на дивиденды не менее 50% от чистой прибыли по МСФО. Их суммарные выплаты в 2025 год составили 82,15 руб на одну акцию или ~7% доходности. Кстати, за прошлый год акции компании выросли на 23%, что вкупе с дивидендами дало инвесторам 30% доходность.

💼Я продолжаю регулярно докупать акции Новатэка, доля которого в моем портфеле сейчас составляет 4,5% (165 тыс руб).

💭 Разбираем причины снижения прибыли компании Новатэк и объясняем, почему инвесторы продолжают верить в перспективность актива...

💰 Финансовая часть (1 п 2025)

🌀 Хотя Новатэк известен как газодобывающая компания, традиционно значительную часть её дохода составляли поступления от торговли жидкими углеводородами. Сейчас вклад газового направления (включая продажу газа внутри страны и реализацию СПГ) сравним с объёмом продаж жидких углеводородов. Уже в 2026 году ожидается, что газовый сектор выйдет вперёд и удержит лидирующие позиции в дальнейшем.

📊 Выручка увеличилась на 6,9%, достигнув отметки в 804,3 миллиарда рублей. Однако EBITDA снизилась на 1,8%, составив 471,8 миллиарда рублей. Чистая прибыль упала на 34%, но несмотря на снижение, чистые денежные средства от операционной деятельности выросли на 7,3%, составив 195,7 миллиарда рублей. Капитальные вложения значительно сократились — на 37,3%, до 76,4 миллиарда рублей. Чистый долг компании уменьшился на 22,5%, теперь составляя 108 миллиардов рублей.

✔️ Операционная часть

💪 Новатэк успешно развивает внутренний рынок, продавая природный газ и СПГ через сеть газопроводов и собственных заправочных комплексов. Основные поставки СПГ осуществляются с заводов в Магнитогорске и Высоцке, а крупнейшим проектом остается Ямал СПГ, обеспечивающий большую часть экспорта. Проект Арктик СПГ 2 испытывает трудности из-за нехватки газовозов и западных санкций, что замедляет выход на полную мощность. Дальнейшие проекты включают Мурманский и Обский СПГ.

🤷♂️ Компания активно увеличивает добычу жидких углеводородов, включая газовый конденсат и продукты его переработки. Большая часть сырья перерабатывается на заводах в Пуровске и Усть-Луге, откуда продукция экспортируется морем. Добычу поддерживает развитие новых залежей, но пик добычи ЖУВ уже близок, так как стареющие месторождения начинают снижать производство.

💸 Дивиденды

🤑 Финансовое положение стабильно, однако уровень выплат ограничен. Несмотря на внешние ограничения и непростую экономическую ситуацию, компания сохраняет положительную динамику ключевых показателей. Одновременно Новатэк подтверждает намерение следовать прежней стратегии распределения доходов среди акционеров посредством двух ежегодных платежей.

🫰 Оценка

🤔 Для оценки справедливой стоимости акций Новатэка использовался мультипликатор EV/нормализованная EBITDA, который отличается большей стабильностью по сравнению с чистой прибылью, так как не учитывает одноразовые расходы и валютные переоценки. Исторически средний уровень этого показателя составлял около 3,8x, начиная с 2019 года. Этот уровень взят за основу расчета, несмотря на то, что в этот период были учтены негативные геополитические факторы, повлиявшие на цену акций в 2022 году.

🧐 Учитывая прогнозируемое незначительное снижение нормализованной EBITDA в 2025 году и целевой коэффициент EV/EBITDA равный 3,8x, справедливая цена одной акции Новатэка составила около 1500р.

📌 Итог

♨️ Растущие объемы добычи жидких углеводородов, ориентированные преимущественно на разработку запасов, не входящих в соглашение ОПЕК+, а также запуск третьей производственной линии на предприятии в Усть-Луге позволяют компании увеличить производство высокодоходных товаров и улучшить финансовые результаты. Несмотря на санкции, запущена вторая серия СПГ-завода в Арктике и ожидается старт полноценной отгрузки топлива. Начало поставок станет существенным драйвером для роста бумаг.

🎯 ИнвестВзгляд: Актив подходит для тех долгосрочных инвесторов, кто готов терпеливо ожидать несколько лет до завершения текущих проектов и не опасается потенциальных серьёзных санкций, направленных против компании.

💯 Ответ на поставленный вопрос: Краткосрочная динамика вызывает беспокойство — долгосрочно компания выглядит привлекательно для инвесторов. Ловушки не просматриваются, для превращения в «золотую жилу» пока недостаточно ресурсов.

📊30 июля компания опубликовала консолидированную промежуточную сокращенную финансовую отчетность за указанный период:

🔹объем добычи углеводородов увеличился на 1,8% (до 337 млн баррелей нефтяного эквивалента).

🔹на 2,2% возросла среднесуточная добыча углеводородов (до 1,86 млн баррелей нефтяного эквивалента).

🔹выручка увеличилась на 6,9% (с 752 до 804 млрд руб), на фоне увеличения реализации жидких углеводородов.

🔹чистая прибыль сократилась на 34% (с 341 до 225 млрд руб). Если же не учитывать курсовые разницы, то прибыль сократилась на 17% (с 285 до 237 млрд руб).

🔹операционные расходы возрасли на 10% (с 571 до 628 млрд руб).

🔹свободный денежный поток вырос почти в два раза (до 119 млрд руб), из-за сократившихся капитальных затрат на 37% (до 76 млрд руб).

🔹чистый долг снизился со 139 до 108 млрд руб (показатель чистый долг/EBITDA составляет скромные 0,1х). На балансе компании находится 234 млрд денежных средств (178 млрд руб на 31.12.24).

💰Дивиденды

Компания традиционно дважды в год направляет на дивиденды не менее 50% от чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи.

📌Суммарные дивидендные выплаты за 2024 год составили 82,15 руб на одну акцию (~7,3% доходности), включая промежуточные дивиденды, выплаченные по результатам первого полугодия прошлого года в размере 35,5 руб.

В последние годы дивдоходность ниже среднерыночной, потому что компания сфокусирована на росте операционных показателей.

Расчетный дивиденд за 6 месяцев текущего года может варьироваться от 30 до 40 руб на акцию (~3-4% доходности). Скорее всего заплатят по минимальной планке, как в прошлом году, доплатив остатки в финальном дивиденде за 2025 год.

💼Я продолжаю регулярно докупать акции Новатэка, доля которого в моем портфеле сейчас составляет 3,7% (116 тыс руб). Дивиденды для компании не являются определяющим фактором. Важнее перспективы строительства ледового флота и увеличения загрузки Арктик СПГ-2. Несмотря на санкционное давление компания остается уникальной и адаптируется к новым реалиям, считаю, что со временем Новатэк сможет перестроить все процессы и реализовать запланированные проекты.

Думаете о том, чтобы добавить акции Новатэка в свой портфель? Эта компания – лидер российского СПГ с впечатляющей маржой в 43% и растущими дивидендами, но… санкции бьют по технологиям, а текущая цена акций – выше 1000 рублей! Почему же расчеты показывают, что ее реальная стоимость может быть вдвое ниже? И главное: стоит ли сейчас покупать эти акции, если мировой рынок СПГ вот-вот изменится, а риски остаются высокими? Эта статья будет полезна именно вам, инвесторам, которые хотят понять реальную стоимость акций Новатэка и принять взвешенное решение. Прямо сейчас, без сложных терминов, разберемся вместе: что скрывается за цифрами, сравним с конкурентами и найдем ответ – ваш ли это шанс для роста или лучше посмотреть в сторону? Поехали!

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

Текущие риски Новатэка: что важно знать инвестору.

Новатэк — один из крупнейших игроков на рынке СПГ в России, который сталкивается с серьёзными вызовами. Санкции ограничили доступ компании к необходимым технологиям и судам для перевозки газа. В отличие от нефти, которую можно перевозить старыми танкерами, СПГ требует специализированных газовозов, создать «чёрный флот» для которых невозможно.

Кроме того, даже мелкие поломки могут остановить производство на долгие месяцы. Обслуживание оборудования тоже стало проблемой — запчасти и специалисты из-за рубежа больше не всегда доступны. Помощь Китая возможна, но её условия могут быть невыгодны.

На мировом рынке ожидается рост предложения СПГ к 2026–2027 годам. Это может снизить цены, если спрос не вырастет одновременно. Для инвестора ставка на Новатэк — это надежда, что компания преодолеет технические барьеры и найдёт пути к развитию. Но путь будет тернистым.

Наша задача — решить, стоит ли вкладывать деньги в компанию сейчас. Начнем!

Оценка стоимости акций Новатэка: прогноз по методу DCF.

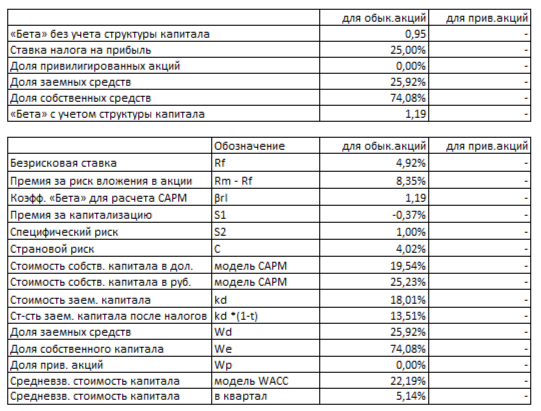

Чтобы понять, стоит ли покупать акции Новатэка, мы применили метод дисконтированных денежных потоков (DCF). Он помогает оценить будущую стоимость компании исходя из её доходов. Финансовые данные мы взяли из отчётов по РСБУ за 2023–2025 годы, поквартально. Прогнозный период — два года, с консервативным ростом выручки на 3% в год.

Для расчета WACC (средневзвешенной стоимости капитала) используем процентные ставки на срок от 1 года до 3 лет из отчета Банка России от 6 июня 2025 года. Ставки составляют 12,65% в долларах и 18,01% в рублях. На их основе будем определять справедливую цену акции.

Диаграммы ниже показывают, как менялись финансовые показатели Новатэка поквартально и ежегодно. Такой подход позволяет увидеть не только общую динамику, но и сезонные колебания, которые влияют на инвестиционную привлекательность бумаги.

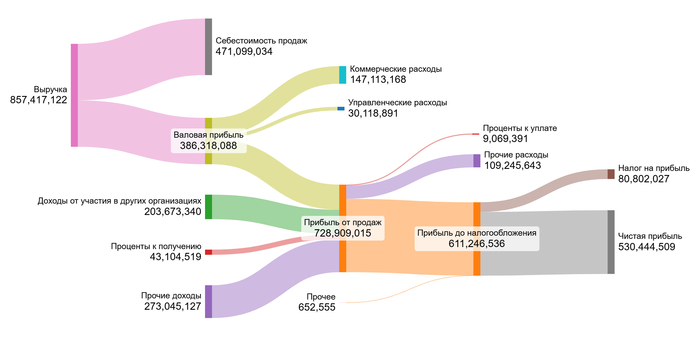

Финансовые показатели Новатэк за 2023 год.

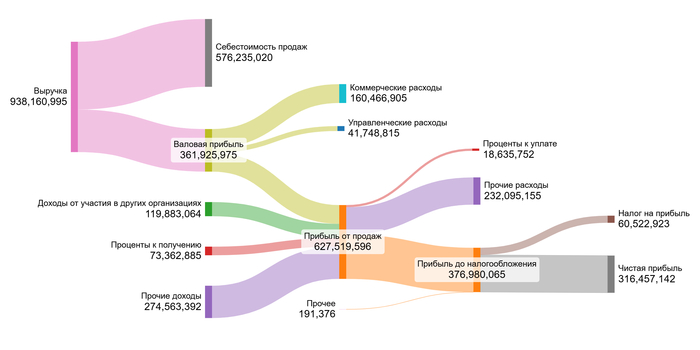

Финансовые показатели Новатэк за 2024 год.

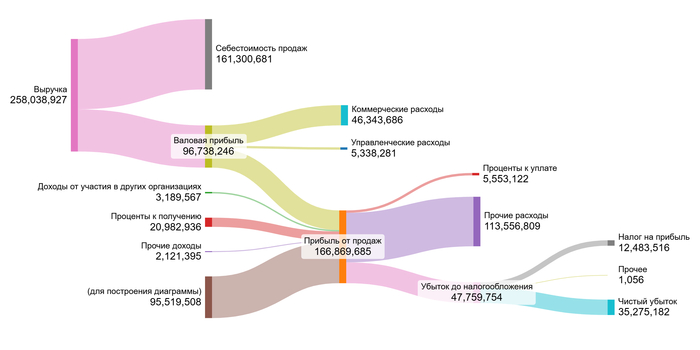

Финансовые показатели Новатэк за 1 квартал 2025 год.

Новатэк относится к отрасли Oil/Gas (Integrated), то есть он работает на всех этапах — от добычи до реализации. Сравнивая медианные финансовые показатели с другими компаниями из этой группы, видно, что Новатэк демонстрирует хорошие результаты.

Себестоимость составляет -62,10% от выручки, что лучше отраслевой медианы (-74,20%). Это говорит о хорошем контроле затрат. Коммерческие расходы — -18,16%, выше среднего уровня (-6,54%), что может указывать на высокие маркетинговые или логистические издержки.

Управленческие расходы — -3,83%, тогда как в среднем по отрасли — -1,95%. Здесь тоже наблюдается перерасход. Зато доход от участия в других компаниях — 13,50%, в то время как у конкурентов этот показатель равен нулю. Это серьёзное преимущество.

Проценты к получению — 7,02%, превышают отраслевую норму (2,49%). Проценты к уплате — всего -1,74%, ниже среднего (-3,62%). Таким образом, долговая нагрузка у компании ниже, чем у большинства игроков.

Итоговое сальдо — 9,03%, тогда как в среднем по отрасли — -0,25%. Маржа — 43,72%, намного превосходит отраслевую медиану в 16,82%. Это говорит о высокой рентабельности.

Отношение к выручке Новатэка

Все эти данные говорят о том, что Новатэк имеет устойчивое финансовое положение. Особенно выделяются маржа, доход от инвестиций и низкая долговая нагрузка.

Переходим к расчету WACC. Безрисковая ставка — 4,92%, страновой риск — 4,02%, рыночная премия — 8,35%, поправка на малую капитализацию — -0,37%, специфический риск компании — 1,00%. Итоговый WACC составил 22,19%.

WACC Новатэка

Это несколько высокий уровень, связанный с рисками инвестирования в российские активы. Чем выше WACC, тем меньше текущая стоимость будущих доходов. Поэтому даже при позитивном прогнозе, цена акции может быть ниже ожидаемой.

Стоит ли покупать акции Новатэка: итоговый прогноз.

Давайте посмотрим, как может измениться цена акции Новатэка при разных сценариях роста компании. Мы рассмотрели два варианта: консервативный и с учётом ожидаемого темпа роста.

Сценарий №1: Консервативный рост на 3% в год. Если выручка компании будет расти на 3% ежегодно, то расчёт показывает, что одна обыкновенная акция может стоить около 545,33 рублей . Эта цифра на 47,39% ниже , чем текущая рыночная котировка. На первый взгляд это кажется негативом, но на самом деле — хороший сигнал. Такое расхождение по модели DCF говорит о том, что долг компании меньше, чем будущие денежные потоки. То есть компания будет справляться со своими текущими обязательствами. Однако, чтобы точно понять, стоит ли её добавлять в портфель, нужно дополнительно сравнить Новатэк с другими игроками по таким критериям, как рост прибыли, дивидендов, маржа, цена с момента выхода на биржу, коэффициент P/E и текущая дивидендная доходность.

Сценарий №2: Ожидаемый темп роста -3,08% в год. Рассчитанный темп роста компании — -3,08% . Это значит, что без дополнительных инвестиций и роста спроса, бизнес может немного сокращаться. При таком сценарии справедливая стоимость одной акции составит 369,18 рублей , что на 64,39% ниже текущего уровня. Что аналогично консервативному расчету подтверждает, что компания стабильна и не имеет проблем с долгами в будущем. Так же для принятия решения — снова нужен сравнительный анализ с другими вариантами инвестиций.

Сравнение с рыночной ценой. Сейчас рыночная цена акции — 1 036,60 рублей . По таблице чувствительности видно, что эта стоимость соответствует примерно кредитному проценту в 12% и росту в 5%. Сохранить такой темп роста будет сложно. Санкции, сложности с логистикой СПГ и дефицит технологий создают серьёзные барьеры. Поэтому, хотя 5% роста теоретически достижим, вероятность этого невысока как мне кажется без глубоких изменений в стратегии компании.

Подводя итог, если вы думаете, стоит ли покупать акции Новатэка, помните: текущая цена уже закладывает оптимистичный сценарий. Чтобы быть уверенным в выборе, обязательно проводите сравнительный анализ с конкурентами и следите за динамикой, графиками и новостями об акциях Новатэка.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в развлекательных целях.

Вывод: инвестировать можно, но с умом.

Итак, стоит ли покупать акции Новатэка? Ответ — скорее да чем нет, инвестировать можно, но с оговорками: как и в любой российской компании, здесь есть свои риски. Санкции, технологическое отставание, зависимость от мировых цен на газ и сложности с логистикой СПГ могут сильно в будущем влиять на стоимость акций и стабильность выплат.

Новатэк показывает хорошие финансовые результаты: высокую маржу, рост прибыли и предсказуемую дивидендную политику. Но это не гарантирует результата в будущем. Высокая стоимость капитала (WACC) и возможное перенасыщение рынка СПГ к 2026–2027 годам так же добавляют неопределённости.

Если вы всё же решите вложить деньги, не ставьте всё на одну бумагу. Добавляйте Новатэк в портфель как часть стратегии, а не основной актив. Так вы минимизируете риски и сможете сохранить баланс между доходностью и безопасностью.

И напоследок: эта статья — не инвестиционная рекомендация. Это субъективный анализ ситуации, который может принять более осознанное решение. А уж покупать или не покупать — решать только вам.

Вы здесь, значит, тема вас зацепила. Интересно, купили бы вы акции Новатэка, зная все риски и перспективы? Какие еще нефтегазовые компании вас привлекают? Поделитесь в комментариях, ваше мнение важно для меня. Возможно, ваши идеи лягут в основу следующего материала.

Эта статья — часть серии материалов, посвящённых расчетам стоимости акций и долгосрочным возможностям инвестирования. Если вы хотите получать такие обзоры регулярно:

📊14 апреля компания сообщила предварительные итоги операционной деятельности. Добыча углеводородов с учетом доли в добыче совместных предприятий увеличилась:

🔹на 1,1% природного газа (до 21,4 млрд куб/м);

🔹на 0,6% жидких углеводородов (до 3,5 млн тонн);

🔹на 1% всех углеводородов (до 169 млн баррелей нефтяного эквивалента);

🔹на 2,1% всех углеводородов (до 1,9 млн баррелей нефтяного эквивалента в сутки).

Объем переработки деэтанизированного газового конденсата вырос на 1,9% (до 3,4 млн тонн), а стабильного газового конденсата на 59,9% (до 2,2 млн тонн).

Общий объем реализации жидких углеводородов составил 4,5 млн тонн, что на 5,4% выше показателя прошлого года.

Я неоднократно писал, что несмотря на санкционное давление компания остается уникальной и адаптируется к новым реалиям, со временем сможет перестроить все процессы и реализовать запланированные проекты.

Помимо этого, Новатэк традиционно дважды в год направляет на дивиденды не менее 50% от чистой прибыли по МСФО. С учетом объявленных дивидендов суммарные выплаты за 2024 год составят 82,15 руб на одну акцию или ~7% доходности к текущей цене.

🔋Также стоит учитывать, что в соответствии с энергетической стратегией Российской Федерации на период до 2050 года, утвержденной 12.04.2025 Правительством РФ, планируется увеличить экспорт СПГ (в сравнении с 2023 годом) в 3 раза к 2030, в 4 раза к 2036 и в 5,5 раз к 2050 году. То есть российская энергетика делает ставку на СПГ, особенно в вопросе экспорта.

💼Я продолжаю регулярно докупать акции Новатэка, доля которого в моем портфеле сейчас составляет 3,9% (115 тыс руб). При этом никому не рекомендую повторять за мной, так как инвестиционные решения необходимо принимать самостоятельно, учитывая ваши цели и срок инвестирования.

⬇️ Об всем этом и многом другом в сегодняшнем утреннем дайджесте ⬇️

✏️ Оhayō, господа инвесторы

💡 Пока светлейшие умы современности продолжают грызть гранит в тщетных попытках разгадать природу окружающих нас вещей, Дональд Трамп, аки этот ваш бездуховный Доктор Стрендж, стремительно переносит нас из одной Мультивселенной — со всемогущим стариком Джо, искреннее не понимающим, что делает большая красная кнопка в его кабинете: вызывает секретаршу со стаканом Coca-Cola или устраивает ядерный апокалипсис в Восточной Европе — в другую, еще более безумную. Хотя казалось бы...

👑 Забудьте всё, чему учили Вас в школе: политика, экономика, основы логики и здравого смысла — это не имеет здесь совершенно никакой силы. Земля тут крутится не вокруг Солнца — она вращается около 47-го президента Соединенных Штатов Америки и делает это она только потому, что он дал ей на то свое великодушное разрешение.

⏰ Утром, в очередной раз встав не с той ноги, он угрожает убийственными тарифами странам, коим не посчастливилось быть подписанными на стоящем в его кабинете глобусе — то есть, в принципе, всем существующим на Земле странам — ради спасения демократии отправляет авиацию утюжить Йемен, а боевые корабли — агрессивно наворачивать круги около еще пока что датской Гренландии.

🍽 В обед, изрядно подобрев после трапезы, он делится своими мечтами о мире во всем мире, говорит о том как любит свою страну, её зависимую от иностранных товаров экономику и живущих в ней людей. В очередной раз со слезами гордости на глазах рассказывает, как президент Путин однажды в приватном разговоре назвал его «гением».

🌙 Вечером же, уже отходя ко сну, он неизменно сообщает, что про «решение российско-украинского конфликта за 24 часа» это он так шутил. И про тарифы с другими странами он тоже шутил. Оказывается, он вообще пошутить любитель — это просто вы юмора не выкупаете. Дальше на несколько часов планету окутывает долгожданная тишина — только ради того, чтобы уже с первыми лучами пришедшего в западное полушарие солнца все повторилось вновь. И так каждый божий день...

👀 Эмоциональные качели эти неизменно сопровождаются раскаливанием докрасна американского, российского да и в общем-то любого другого финансового рынка, и покраснением лиц ведущих мировых чиновников, не желающих мириться с позицией жертвы в новых токсичных и абьюзивных отношениях с американским президентом, а потому то ли от бессилия, то ли от глупости сначала угрожающих России ядерным оружием, а после — смягчающих санкции только лишь бы условная «труба» с голубым топливом внутри не перестала подавать признаки жизни раз и навсегда.

🔥 Масла в огонь подливают и журналисты, в погоне за очередной сенсацией умудряющиеся «натянуть сову на глобус» там, где нет ни совы, ни глобуса: уверен, что без дюжего желания превратить отмену Дональдом Трампом принятого еще Байденом разрешения проводить расчеты за российские энергоресурсы с подсанкционными банками в «новый пакет антироссийских санкций» решительно невозможно. Так что о том, кто виноват в пятничной просадке нашего фондового рынка: ищущие «шок-контента» американские писаки или же их отечественные коллеги - магистры «магии Crtl+C Ctrl+V» — решайте сами.

🔎 На фоне геополитического и макроэкономического безобразия как-то уж совсем без внимания остаются годовые отчеты российских эмитентов, хотя там есть на что посмотреть и есть чему удивиться. Чаще всего при беглом изучении лично мне в глаза бросается тот факт, что даже, казалось бы, умеющие в подчинение высокой ставки своей воле финансовые компании, в конечном счете, не могут выдавить из себя прирост чистой прибыли, превышающий хотя бы официальный уровень инфляции (не говоря уж о доходности депозитов). В ближайшее время обязательно проведем на этом канале серию «вскрытий МСФО» , дабы узнать больше о том, как чувствуют себя отечественные компании и определиться с тем, кто из них все-таки стоит нашего внимания. Так что stay, как говорится, turned.

💰12 марта совет директоров компании рекомендовал выплатить 46,65 руб на одну акцию. Последний день для покупки под дивиденды — 25 апреля. Доходность к текущей цене составляет 3,7%.

📊Компания традиционно дважды в год направляет на дивиденды не менее 50% от чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи.

📌Суммарные дивидендные выплаты за 2024 год составят 82,15 руб на одну акцию (~7,3% доходности), включая промежуточные дивиденды, выплаченные по результатам первого полугодия прошлого года в размере 35,5 руб.

В последние годы дивдоходность ниже среднерыночной, потому что компания сфокусирована на росте операционных показателей.

💼В настоящее время доля Новатэка в моем портфеле составляет 3,9% (121 тыс руб). С учетом рекомендаций мне будет выплачено 4000 руб (уже с вычетом НДФЛ).

Дивиденды для Новатэка не являются определяющим фактором. Важнее перспективы строительства ледового флота и увеличения загрузки Арктик СПГ-2. Несмотря на санкционное давление компания остается уникальной и адаптируется к новым реалиям. Я регулярно докупаю акции Новатэка в свой портфель и считаю, что со временем компания сможет перестроить все процессы и реализовать запланированные проекты.

✅Новатэк - один из крупнейших независимых производителей природного газа, занимает 12% в добычи в РФ, а также является публичной компанией №3 в мире по доказанным запасам газа.