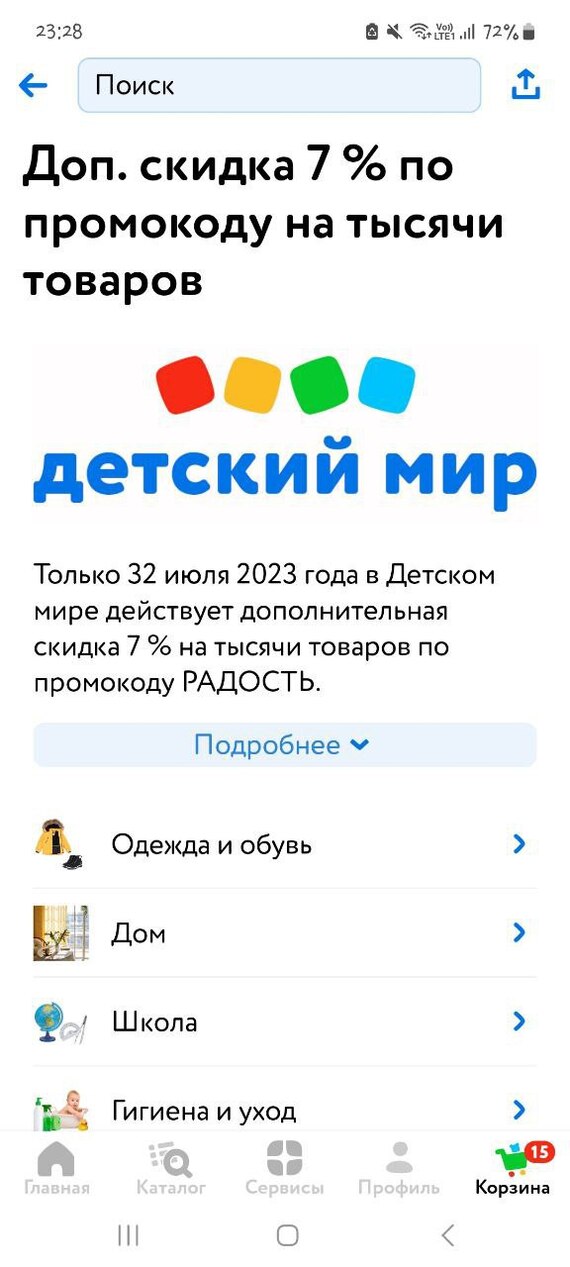

Акция невиданной щедрости

Жена зашла в приложение, заказать всякие штуки для ребенка и наткнулась на это. Ну что, жду 32(!) июля, пойду тратить зарплату 😂

Показать полностью

1

Жена зашла в приложение, заказать всякие штуки для ребенка и наткнулась на это. Ну что, жду 32(!) июля, пойду тратить зарплату 😂

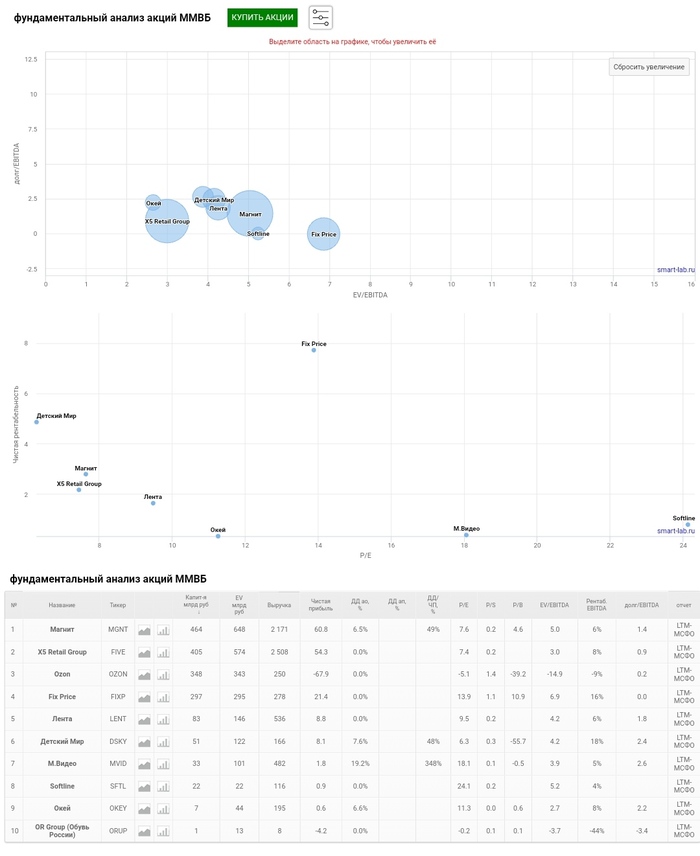

💡Потребительский сектор. Защитные активы.

В прошлом году (летом) писал про компании, которые можно назвать защитными ( в том числе и иностранные). Посмотрим что изменилось и стоит ли в них вообще инвестировать.

Защитные акции — бумаги, слабо зависящие от текущей конъюнктуры и состояния фондового рынка. Эти сильные и независимые акции более стабильны в период спада экономики, так как на них всегда присутствует спрос, невзирая на любые экономические сдвиги.

Данные компании могут не иметь сверхвысоких доходов, сильно не растут, но и сильно не падают в моменты кризиса. Продукция, товары данных компаний должны всегда иметь спрос, без их услуг мы практически не можем обойтись.

1. Потребительские товары: продукты питания, табак, алкоголь.

Пятерочки, Магниты, Фикспрайсы и прочие магазины у дома. О них подробнее ниже.

Даже в какой то степени компании типа Детского мира могли бы подойти под это определение… Но теперь же компания намерена стать непубличной. Вроде таким образом они пытаются защитить интересы инвесторов… Очень сомневаюсь. В любом случае из данной компании я полностью вышел. Если вы не планируете держать большой пакет акций компании, чтобы влиять на центры принятия решений (или просто на решения), то тогда не совсем понятно зачем держать ДМ в портфеле. Может будет принудительный выкуп, а может и не будет… Такая неопределенность мне не нравится.

🍏Х5.

Капитализация 406 млрд рублей.

Рост числа магазинов. Примерно по 2 тыс в год. Экспансия Чижика. Иностранная прописка – это плохо, но вопрос будет решаться. Выручка – за 5 лет выросла с 1,5 до 2,5 трлн рублей. Чистая прибыль так же выросла почти в 2 раза. Долг не растет, что плюс. Компания стоит примерно 7 прибылей или 0,16 выручки. Долг/ EBITDA – 0,89 , то есть можно сказать что не высокий.

Когда смениться прописка и будут дивиденды, будет более чем интересный актив. Рост в 1,5 раза вполне возможен. 17 марта должен быть отчет за квартал и весь 2022 год.

История выплаты дивидендов очень скромная, около 4 лет. Дивиденды даже повышались.. какое то время, пока не отменились вовсе.

🍎Магнит. Интересен конечно же в сравнение с Х5.

Капитализация 460 млрд рублей.

Рост числа магазинов - примерно по 2-4 тыс в год.

Так же развивает сеть дешевых магазинов, видимо действительно наблюдается рост ЗП, рост благосостояния… люди стали все больше покупать самую дешевую еду, а на походы в классические магазины денег уже не хватает. Но не об этом речь.

Прописка РФ, это очень важный аргумент. В частности и для выплаты дивидендов. Выручка – за 5 лет выросла примерно в 2 раза ( с 1,1 до 2,1 трлн). Чистая прибыль так же выросла почти в 2 раза (35 – 60 млрд). Долг вырос более, чем в 2 раза. Показатели рентабельности хуже, чем у Х5.

Компания стоит примерно 7 прибылей или 0,2 выручки, то есть сопоставимо с Х5.

Долг/ EBITDA – 1,4 , хуже чем у Х5.

Компания уже чисто теоретически может начать платить дивиденды.

История выплаты дивидендов намного более длинная, чем у Х5, повышали дивиденды около 10 раз за всю историю.

По ряду параметров Х5 интереснее: долг, рентабельность, в плане возможного роста Х5 так же интереснее. В плане дивидендов и прописки Магнит выглядит увереннее.

🍏Fix Price.

Капитализация 298 млрд рублей.

Рост числа магазинов 500-700 магазинов в год ( в среднем за 5 лет).

Иностранная прописка.

Выручка – за 5 лет выросла примерно в 2,5 раза (до 270 млрд). Чистая прибыль так же выросла почти в 2 раза (9 – 21 млрд). Долг вырос до 20 млрд рублей, но учетом наличности он вообще отрицательный. Показатели рентабельности хорошие.

Компания стоит почти 14 прибылей или 1 выручку, заметно дороже Х5 и Магнита.

Fix Price по-прежнему продолжает оцениваться рынком дороже других ритейлеров: соотношение EV/EBITDA составляет 5,8 по сравнению с 3,6 у X5 Group и 4,4 у Магнита. Инвесторы оценивают бизнес-модель Fix Price дороже конкурентов, считая преимуществом популярность формата магазинов низких фиксированных цен.

Долг/ EBITDA – отрицательный. А это значительно лучше, чем у Магнита и Х5.

История выплаты дивидендов… В 2021 году были дивиденды и все.

Темпы роста – отличные, долг отрицательный. Видимо такая модель нравится инвесторам и оценивается выше рынка. Но пока без дивидендов и с иностранной пропиской.

Еще хочу добавить для сравнения Белугу, Русагро, Черкизово… и сделать вывод. Пишите свои предложения, пожелания. Продолжение следует.

Успешных инвестиций.

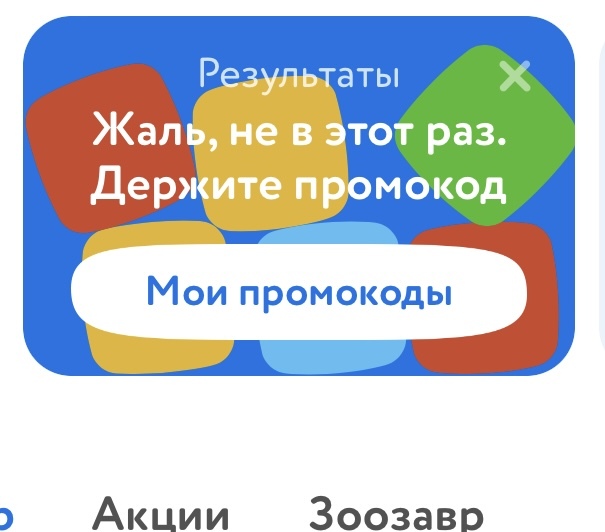

Прошу поднять в горячее дабы вывести их на чистую воду. Правда я не знаю что это даст, ну хотяб объединит нас по несчастью))

Если коротко есть подозрения что в акции с кубиками (собери кубики получи баллы) тупо нету победителей. В место честного выигрыша они разослали всем промокоды на 7%, получите распишитесь.

У нас шанс на победу был 99%)))

Наивные, у нас был шанс на победу 99%Получите распишитесь))

Встает вопрос, а вообще выиграл кто то эти бонусные баллы?

Предыстория.

Детский мир замутил акцию-развод, суть которой в том, что при единоразовой покупке на сумму от 1500 рублей даётся "кубик" (шанс на получение приза). 1.12.2022 должны были огласить результаты розыгрыша.

Я за время проведения акции 17 раз совершил покупки на сумму 1500 рублей и более, что отражено на скриншоте из приложения.

При этом написано, что у меня больше шансов на выигрыш чем у 100% участников.

В итоге, сегодня 1.12.2022г. открываю приложение в надежде увидеть приз который я выиграл, а там БОЛТ. Детский Мир решил поводить мне ху.м по губам (смотрите скриншот ниже).

СПАСИБО МАГАЗИН ДЕТСКИЙ МИР ЗА НАЁБ!

Друзья, всем привет.

Основные новости недели, которые оказали влияние на фондовый рынок России за неделю. Изменение индекса московской биржи, а также динамика отраслевых индексов. Почему падает Детский мир и растет Сбербанк? Что нового на площадке СПБ Биржи?

С запозданием узнал новость о планах ПАО «Детский мир» стать частной компанией. Разберем аргументы руководства компании:

1. Население сокращает расходы, а поставки детских игрушек и смежных товаров усложняются из-за санкций.

Это понятно, Детский мир, в первую очередь, ритейлер, читай, перекупщик. Санкции и конкуренция с маркетплейсами сильно усложнили ведение бизнеса. Но неужели все так плохо, что надо переходить от ПАО к ООО? Смотрим дальше

2. Доля акций Детсткого мира в свободном обращении - 60%.

Это значит, что они находятся не у инвесторов на руках, а на бирже - покупай, кто хочет. Кажется, что это много, но у того же Сбера и Газпрома показатель фри-флоат не сильно меньше - по 50%. Аргумент так себе

3. Иностранные фонды занимают значительную долю в структуре капитала компании. Они не могут совершать сделки с бумагами на Московской бирже из-за санкций, а также испытывают трудности с голосованием на собраниях акционеров

А вот это интересно. Зачем-то Детский мир скрыл на своем сайте информацию о структуре акционерного капитала. Но история браузера показывает, что на 28 октября 2022 года на сайте была следующая информация: "Акционеры «Детского мира»: компания «Сторале Лимитед» (Storale Limited) – 15,1%; компания «Галф Инвестментс Лимитед» (Altus Capital) – 15,0%; акции в свободном обращении – 69,4%, включая квазиказначейские акции и акции, принадлежащие менеджменту и директорам (0,5%)". Немного покопавшись в интернете, можно узнать, что основными акционерами являются российские топ менеджеры, которые владеют Детским миром через инвестиционные фонды. Очень иностранные собственники

На этом аргументы компании заканчиваются. Видимо, таких формальных объяснений достаточно, когда 90% акций находятся на бирже или у институциональных инвесторов. Кого волнует, что там у физиков? А у частных инвесторов сейчас главное беспокойство - по какой цене выкупят их акции

Компания говорит, что не собирается тратить на выкуп более 10% стоимости чистых активов (около 1,6 млрд рублей). На этом фоне акции компании упали на 35% в начале недели. Оно и понятно - капитализация Детского мира 3,7 млрд, а на выкуп планируется потратить в 2 раза меньше. Мосбиржа, увидев такое дело, установила нижнюю границу колебаний цен акций Детского мира на уровне 38.14 руб

Класс, выходит, что любая компания может объявить делистинг и выкупить акции по любой цене? Такой изумительный ход как-то не укладывается в тезис Эльвиры Сахипзадовны о важности поддержки доверия к российскому фондовому рынку. Поэтому мне кажется, что Детскому миру не дадут просто так уйти с биржи, отделавшись малой кровью

А что думаете вы?

Все подобные посты я публикую в телеграме

Последние два дня меня многие спрашивают об этом. Рассказываю в двух словах.

Совет директоров компании хочет в 2023 г. сделать бизнес частным. Это значит Детский мир проводит делистинг акций и уходит с биржи - становится не публичной компанией.

Вся процедура будет проходить в два этапа. Сначала выкупят у не согласных или тех, кто не голосовал. Цена выкупа будет на уровне не ниже средневзвешенной цены акций на МосБирже за 6 месяцев.

При этом, Детский мир не может потратить на выкуп акций более 10% от суммы чистых активов – это 1,6 млрд руб. Так как в данный момент доля free float составляет 60% или 24 млрд руб. - это в несколько раз больше возможного объёма.

Поэтому инвесторы продают акции Детского мира заранее, чтобы не участвовать в выкупе, тем самым создавая давление на цены.

С уважением, Дмитрий Finrange!

🔼Понравилась статья? Ставьте плюс - это будет лучшей благодарностью.