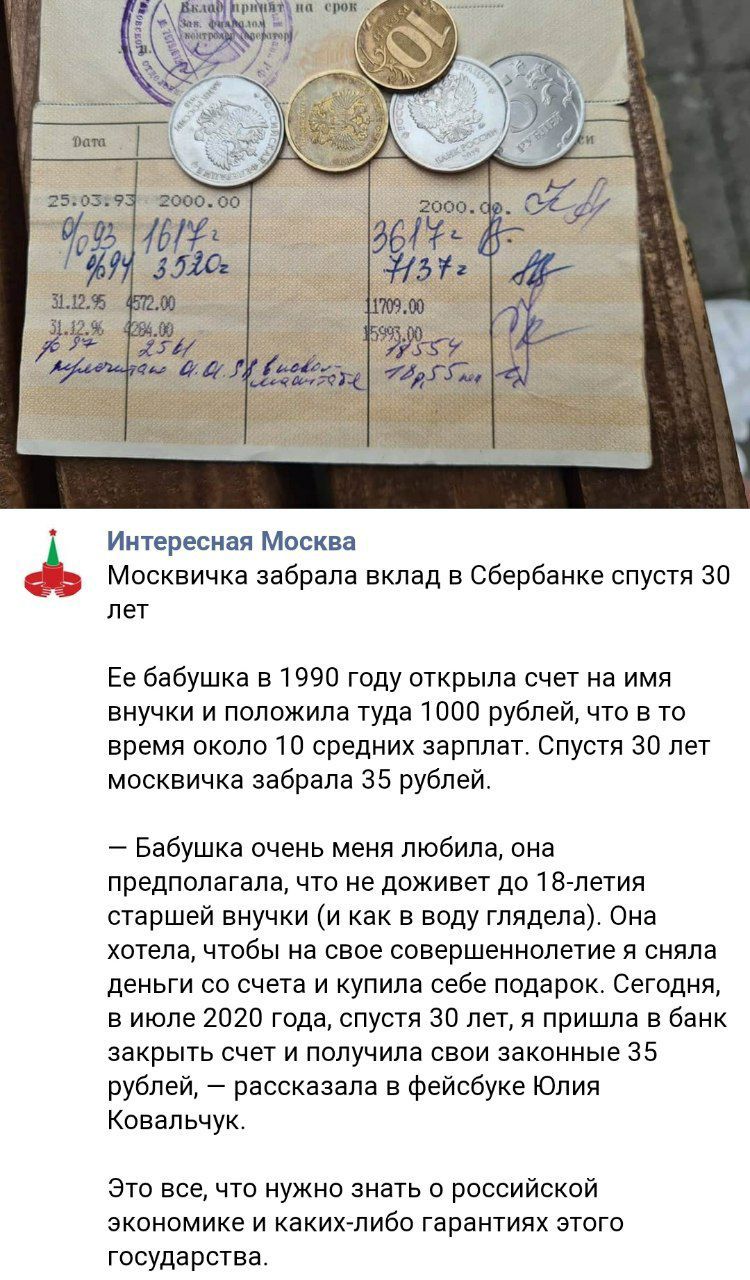

Вклад через 30 лет1

Баянометр молчал как партизан, но если есть дубль, то прошу удалить.

UPD. Уточнение #comment_175887777

Баянометр молчал как партизан, но если есть дубль, то прошу удалить.

UPD. Уточнение #comment_175887777

@moderator, а можно вот это туда прилепить?

https://gudok.ru/newspaper/news.php?id=28780&polos=6

А то что-то очень много неверующих развелось.

-------------

«Коротко суть проблемы сводится к тому, что в 1991 – 1994 годах наши дедушки и бабушки открыли в Сбербанке на имя своих внуков Детский целевой вклад на 10 лет под 100 – 190% годовых, – рассказал «Гудку» организатор движения Денис Маланин. – В те годы Сбербанк пытался удержать клиентов. И хотя предлагал не самые большие процентные ставки по сравнению с другими финансовыми организациями (МММ, «Хопер», ТИБЕТ), зато в своих призывах к вкладчикам в СМИ делал особый акцент на то, что вклады находятся под защитой государства. «Вы хотите обеспечить будущее своих детей? Нам можно доверять!», «Инфляция стремительно растет, сохраните и приумножьте свои деньги!» – такие тогда использовались лозунги. Поэтому большинство поверило заверениям Сбербанка. А на поверку оказалось, что Сбербанк спекулировал репутацией государства».

«Процедура открытия вклада в 1993 – 1994 годах сводилась до минимума, – пояснил Денис Маланин. – Вкладчику предлагалось заполнить по образцу форму лицевого счета, а точнее написать, что «с условиями вклада ознакомлен». Проставить фамилию, имя, отчество и дату, остальные поля формы заполнялись банком. Договор люди заключали, зная только те условия банка, которые широко публиковались в крупных газетных изданиях. Но каково было их удивление, когда по прошествии 10 лет Сбербанк заявил, что существовали еще и не публиковавшиеся (скрытые) условия, одним из которых банку якобы разрешалось в одностороннем порядке изменять процентную ставку по заключенным договорам. Чем банк и воспользовался с удовольствием, понизив ее до… 16% годовых!»

По ходу до деноминации 1961-го. Помните фразу из Бриллиантовой руки? -Здесь пятьсот рублей. -Новых?

Кхм, а откуда у бабушки 1 000 000 в конце 80-х? Вы точно помните? Пардон, но столько не зарабатывали тогда. Машина стоила 8-10 тыр.

Не бьется это по доходам никак. В 93-94 еще могу поверить и то с натяжкой. Деноминации в те года не было - в 98 году была. Потому ваша бабушка подпольным миллионером была, но как она это в сберкассу отнесла большой вопрос...

миллион была нормальная зарплата до деноминации в 98 году, если что. Не знаю, насколько реально было отложить в то время такую сумму для бабушки.

И жили на неё негусто, как и все в то время (кроме всяких Собчак, у которых 90е - время свободы))

На миллион можно было купить 100 квартир в 89 году) если только миллион был в 96)) тогда это нынешний штукарь)

Без привязки к году вообще непонятно, сколько это. В 91-ом на эти деньги можно было купить 20 квартир, в 97-ом - снять одну на месяц.

Чтобы иметь в 91 году миллион бабушка должна была выйти победителем в 10-20 перестрелках с инкассаторами.

Ну я и взял две крайние, но наиболее маловероятные даты. Скорее всего, имелся в виду какой-нибудь декабрь 93-его, когда за миллион можно было купить комнату.

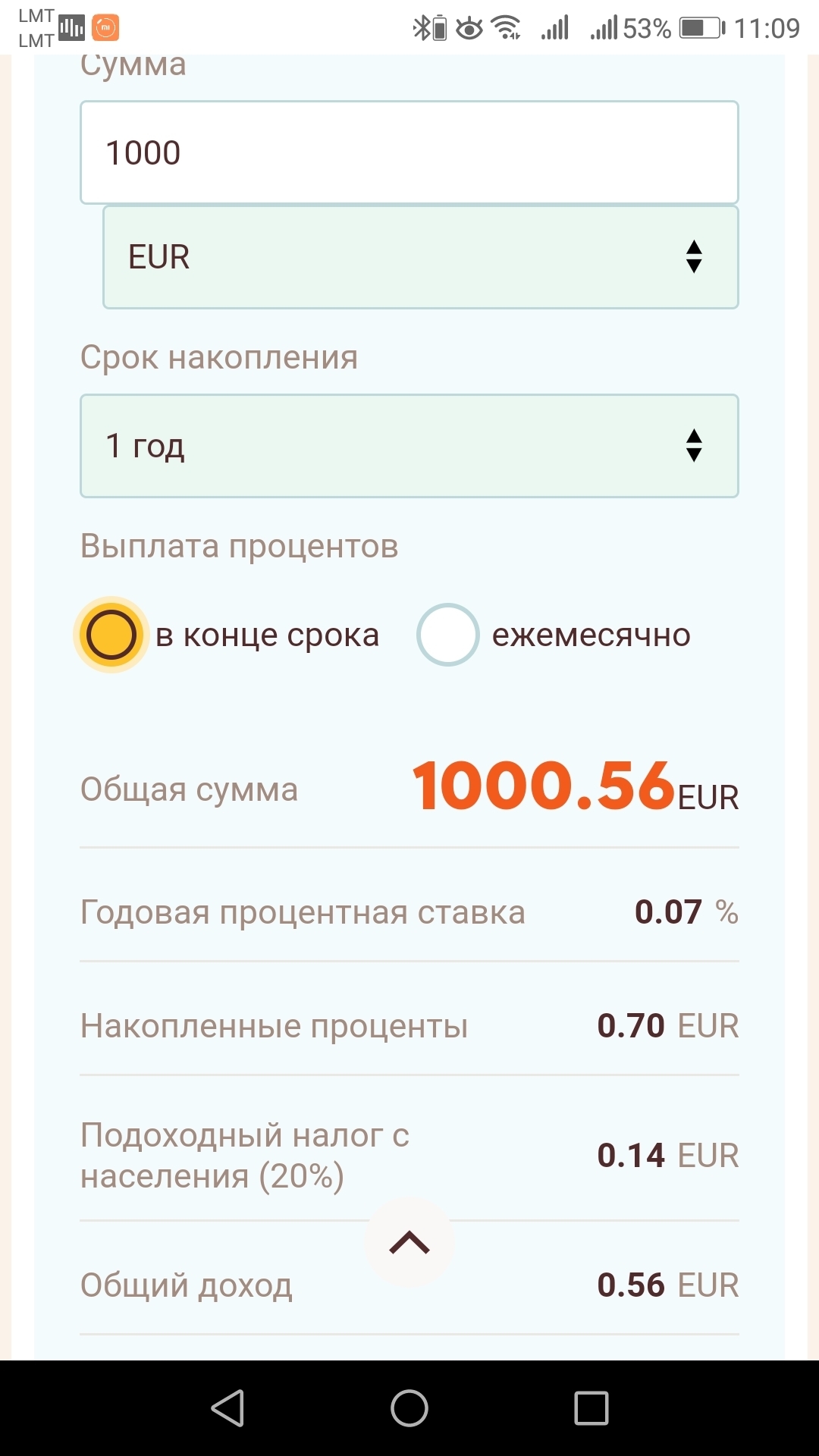

Вот представьте, что вы положили миллион на сберкнижку под 0,01% годовых. И так вышло, что как Фрай из Футурамы, оказались замороженными на тысячу лет. И вот вы телепортируетесь в сбербанк, а он выдаёт вам 100 000 рублей процентами. А была бы ставка 0,09%, то сбербанку пришлось бы отдать вам аж целых 900 000. Мне кажется это для подобных случаев и придумано, т.к. иного объяснения не вижу.

Все просто, сотые - обычно максимальная разрядность после запятой в банковских системах. Была бы разрядность тысячные - поставили бы 0,001; десятитысячные - 0,0001 и т.д.

Почему? Да потому что ваш миллион это копейки, в банке депозитный портфель исчисляется миллиардами, и вот там даже 0,01% и 0,09% это существенная разница.

В банке есть понятие "стоимости денег", идеально когда деньги вообще бесплатные (сегодня это редкость, раньше это были остатки на расчетниках, но сейчас многие банки платят хоть небольшие но % на остаток - т.к. конкуренция), но по факту чем дешевле деньги, тем лучше для банка. Поэтому 0,01%.

А потом случилась деноминация. Можете увидеть на фото, как 18 554 рубля превратились в 18,55 рублей :)

Правда здорово?)

29,6% -_- я немного ухи поела от таких цифр. А как вклады так "ну мы так уж и быть дадим вам 6% годовых"

Уже и 6 не дадим.) У Сбера сейчас самый высокий вроде 4% с чем-то, а ведь они ещё не пересчитали из-за недавнего снижения ставки ЦБ. Я имею в виду обычные вклады, а не вклады а ля "трать 100500 тыс. рублей в месяц, купи за столько же страховку, и мы будем начислять тебе 5% на остаток".

скоро будем жить как в европе с отрицательными процентами по вкладам! и ипотеку конечно же будут выдавать под 2%(нет)

Ну и во Владивостоке гораздо меньше производства и соответственно рабочих мест,

Воот, значит уже получается, что не так уж там хорошо. И вопрос, нахрена там нужно покупать квартиру остаётся открытым.

Цены и зарплаты у высоких чиновников, пожалуй действительно похожи на московские. А вот уровень жизни врятли

Я в данный момент плачу Россельхозбанку сельскую ипотеку под 2.7% с учетом страхования жизни

Без страхования 3% вроде.

Программа развития сельской местности от Минсельхоза.

Обещают такую ставку на весь срок кредита. Как будет по факту - покажет время.

Там все зависит от субсидирования минчельхоза, если денег у них не будет, то ставка автоматом повышается на ставку центробанка, соответственно ежемесячный платеж так же повышается. Такая себе программа для тех, кто и так ужимается в платежах по ипотеке

не 2.5 до 4.2, а 2.7+4.2, в итоге получается почти 7, просто там еще нужно учитывать что ежемесячный платеж повышается, по карману бьет. В общем все просчитывать нужно так или иначе)) По мне, так лучше взять в городе новостройку под 5.75 тогда уж

Согласен

Но тем не менее я взял ее без какого либо блата.

Просто пришел в банк и мне ее одобрили

Сходил в банк, подал документы, одобрили 3 млн при первоначальном взносе 10%

Сходил к застройщику, выбрал квартиру в пределах 3 млн.

Застройщик выдал план квартиры, оценочную стоимость, еще что-то.

С этими документами пошел в банк, там их забрали и отправили на рассмотрение.

Потом позвонили из банка, сказали что квартиру одобрили.

Пришел в банк с 300т.р., подписал договор ипотечного кредитования, закинул 300т.р. на счет (10% первоначальный взнос). Соответственно ипотека вышла 2.7млн.

В банке тоже выдали какие то документы. Эти документы отнес застройщику.

С застройщиком подписали договор купли-продажи.

С этим договором сходил в рег.палату, зарегистрировал право собственности.

На этом все. Осталось каждый месяц на протяжении 15 лет закидывать деньги на счет)

Я не писатель, объяснил как смог.

На все действия ушло где то 1.5-2 недели

Да во многих регионах можно взять ипотеку под 2-3% по программе сельской ипотеки. И туда входят не только деревни, села, пгт и маленькие города, но и столицы. Не знаю, как ЖК договариваются, могу сказать только за Казань, но допустим ЖК Южный парк и ещё ряд других (их местоположение сложно назвать "в черте города", но территориально некоторые из аккредитованных (если я правильно употребил это слово) ЖК относится к Казани и до центра города ехать километров 15-17). Это ни в коем случае не реклама, просто информация, которую узнавал недавно. Тут тоже своих нюансов много: одобряют ипотеку практически каждому (несколько тысяч человек), но выдают её единицам. Скорее всего связано с тем, что после начала пандемии процент одобренных кредитов по стране в целом очень сильно упал, банки боятся. Хотя в случае с ипотекой непонятно, она же выдаётся под залог самого приобретаемого жилья, то есть гарант есть.

И немного нытья. Я понял, что совершил ошибку, когда после универа оформился самозанятым, а не устроился куда-нибудь работать. Да, самозанятым ипотеку выдают (в теории), но первоначальный взнос конский - от 30%. Получается, сейчас либо искать офф работу, чтобы снизить первоначальный взнос, либо копить года 3-4 денег, отказывая себе во многом и параллельно снимать жилье (что на самом деле такое себе, учитывая возможную девальвацию).

Так это не банки там так работают, это просто государство часть расходов на обслуживание вкладов покрывает. Банк при своих остается.

2008 год, 4 лямя в пакете таскал к продавцу из сбера. Ипотека.

То чувство когда вроде и миллионер (на два часа).

По факту в тот же сбер принесли назад, уже на счет продавца.

Помню у них был вклад "Подари жизнь" год наверное 2012, там 17%, по-моему было. 3%-фонду, 14-вкладчику.

Ключевая ставка ЦБ сейчас 4,25 (с 27,07, до была 4,5). Получается ,что банку не зачем покупать у тебя деньги за, допустим, даже 5%, если он может взять их у ЦБ под 4,25%

Нолик рисуют на счете и кредитуют сколько угодно. Физической эмиссии бумаги не производят, да оно и не нужно.

Стоимость кредита это по сути оценка риска его невозврата.

Та же ипотека сейчас выдается под 8-8,5%. Под госпрограммы можно и 6%.

стоимость кредита (%) - это прогнозируемый процент инфляции + страхование на основании рисков + маржа

" это прогнозируемый процент инфляции + страхование на основании рисков + маржа"

Это ключевая ставка +риск +маржа.

Здесь речь шла про то, почему при низкой ключевой ставке такая высокая стоимость потреб. кредитов. Я буквально сказал, что эти 20% ставки потреб. кредита это в основном оценка рисков невозвращения и для надежных кредитов (ипотеки) она ниже в 3 раза.

В ипотеке нет риска, твоё имущество заложено в банк, он просто выставит квартиру на аукцион,даже если она потеряет в цене, другие десять вырастут. Единственный риск банка это ипотечный кризис, тогда все пойдёт по пизде

А с вклада под 560%? Когда сбер задирал ставки на фоне фин.пирамид. Был суд (?) по такому исковому, но утверждать не буду - давно было

Было несколько судов, некоторые выиграли, некоторые нет. В какой-то момент вышло постановление, что банк не в праве в одностороннем порядке менять процент по вкладу, но обратной силы это постановление не имеет..

И шесть в Сбере не найдешь. Открывал вклад, по условиям которого процентная ставка меняется между значениями 3, 3.5, 4.0, 4.5 в зависимости от количества потраченных по картам Сбера денег. На днях процент внезапно оказался 3.3.

Не ссы, у меня 400 долларов на полке ждут обвала рубля. С моим везением велик шанс, что рубль станет мировой валютой а доллар рухнет

Когда 400 тысяч долларов положишь на полку, тогда может быть) Ради 400 баксов вселенная не будет заморачиваться

Сначала нам надо пережить наши "Темные века", потом уж есть шанс на возрождение, как было в Европе.

Порой мне кажется, что отрицательные проценты по вкладам это обратная сторона не эффективности/ лояльного отношения к Линейным сотрудникам в европейских банках

Отрицательные проценты по вкладам нужны, чтобы люди не хранили деньги, а тратили. Пускали в оборот. Иначе, экономика встанет. У европейцев всё есть, как правило, дом, машина, им с возрастом ничего становится не нужно, вот они и кладут деньги под процент. Видать, слишком много таких людей появилось , что стало губительно отражаться на экономике. Вот они и придумали отрицательный процент

А потом Сбербанк во всех рекламах будет писать что у него 100 летняя история с 1917 года

люди должны плевать в морду грефу и говорить что из 100 лет - 80 это почти век грабежа

А почему они не снимут деньги? Ведь выгоднее остаться при своих, чем тратить, допустим, 2% в год.

В Европе очень жесткий финмониторинг. В некоторых странах, если ты принесеш свыше 5000€ наличкой за товар или услугу, их, как минимум, откажутся принимать. Обратная сторона борьбы с нелегальными заработками.

У меня одна из бабушек в восьмидесятые открыла такой счет и долгие годы клала туда деньги. И вот прихожу я в банк, надеясь стать миллионером из трущоб... А полученной суммы хватает разве что на жвачку =)))

У меня брат и сестра; родители на каждого при рождении открыли вклад в Сбере на 500 рублей, который можно снять к 18 годам. Успел свои деньги получить только брат, он старший. Мне досталось какое-то денежное недоразумение, тк мои 18 пришлись на середину 90-х.

так вам еще повезло. У меня сестра сникерс купила на такую страховку. А я 50 рублей оставила росгосстраху. Не жили бохато и нечего начинать.

Да, это был Госстрах. Правопреемник по этим выплатам - росгос, до сих пор копейки выплачивают и очень этим гордятся. "Мы несём обязательства, где-то в Костроме чтоль у нас есть подразделение, которое занимается этими вопросами, пишите туда письма почтой"

В 2010 ушла из РГС, тогда тема эта с вкладами госстраха как раз активно муссировалась.

охуенная тушенка, на всю запомнил ящик данного тушняка, намученный где-то в диких бартерах батей в начале 90-х

Надо было покупать баксы. Золото очень сложно продать обратно не потеряв в цене и переоценке его состава в адекватные сроки.

А не пробовали получить компенсацию? Вклады того времени подпадают под компенсационные выплаты. Там не сразу, но компенсировали в какие то более актуальные деньги. В первую очередь пенсионерам компенсировали и далее по годам рождения вкладчика.

Узнавал. В 1990 положили 250р на книжку. В 2012 решил посмотреть, что же на ней лежит. Радостная операционистка сообщила, что я попал под компенсацию вкладов, и мне, с широкой руки, положены деньги x2 от вклада. То есть 500 рублей. Сказал, чтоб засунули себе их в очко. Мрази конченые.

То есть сорок тысяч превратились в миллион сто тысяч. Не забывай, что в 1998 году от рубля отрезали три нуля.

То по сути чем плоха деноминация?Ничем. Если взять грубую аналогию, деноминация - это изменение дизайна денежных купюр (и монет). Суть проблемы была в гиперинфляции, которая как раз изменила превратила сбережения в фантики.

Тем, что люди копили старые деньги, со старыми значениями при их старой ценности. А при деноминации все эти накопления обесценились.

Представь, ты всю жизнь копил на квартиру - хорошую квартиру в хорошем районе. А когда накопил - вместо квартиры смог купить тумбочку, верёвку и мыло, и все - деньги кончились.

Или просто у тебя были средства "на черный день". И тут Бах! и их нет. При этом зарплату не платят, задерживают. Со сбережениями ты бы уволился и искал работу хоть даже в другом городе, а так не можешь - семья-то есть хочет, впрочем, как и ты. А на работе обещают что вот-вот, и будут деньги хоть на еду.

*А, ну и проблема не в деноминации, а в девальвации, потому что первая - следствие второй.

Деньги клались почти советские. Потом все помножилось на тыщу (кроме вкладов, как я понимаю), а уж потом деноминация, тыща стала рублем. И тут вклады поделить на тыщу они не забыли) ща вгуглю подробнее, это с родительских рассказов, у меня тоже такой вклад был

Ничего на тысячу не умножалось, просто советский рубль, от которого начали плясать, быстро дешевел, поэтому и провели деноминацию в 1998, так как все миллионерами стали уже.

Мне родители в 1997 году квартиру за 350 рублей в месяц снимали.Вы не путаете? В 97 зарплаты уже в миллионах были.

Вы уверены что снимали квартиру за 6 центов в месяц? А жили на 1 цент в неделю? Я тогда за мобильник платил 20 центов в минуту. То есть больше чем вы тратили за месяц))

Думаю, события произошли гораздо более значимые, чем деноминация. Если верить тексту, в 1990-м эта тысяча рублей представляла из себя 10 месячных зарплат, а что такое 1к рублей сейчас - вы и сами знаете.

"Что такое один рубль сейчас, вы и сами знаете".

1000 рублей сейчас - это миллион "старыми". 10 000 месячных зарплат:)

Машину за 3,5 ляма можно было купить, я помню этот разговор родителей на кухне. Но чет не купили...

Это не помню, так как очень редко покупал. Но помню, что в цирке сладкая вата, попкорн, трубочка-дуделка, и аттракцион дротики (где можно было выиграть призы) стоили по 5000 р. Потому что есть одна эпическая история, когда мы с классом поехали в цирк. Бабушка нам с сестрой дала по 10000 р., чтобы мы купили себе вкусняху в перерыве. А мы с сестрой сыграли в дротики (ниче не выиграли), и купили дудки-дуделки, которые раскрывались при дудении. Сидим после перерыва, смотрим цирк, все дети едят попкорн и сладкую вату. Мы с сестрой голодные, во рту дудки... Посмотрели друг на друга, дунули в друг друга раскрывающие дудки и между строк прочитали мысли - Вот дураки, лучше бы попкорн со сладкой ватой купили! И заржали)))))

200р у бабок в 1994 году, одной купюрой или же 2 монеты по 100, но бабки их с июня очень не охотно брали

Как шутил Петросян в те же годы: "Да я хоть завтра "Жигуль" за 3 миллиона куплю. Да не продаёт никто". А так да, моя не очень умная тетка тогда продала "Москвич" за 1.5.

Курс доллара 6000 рублей, отсюда и машина за 3.5млн. Но миллион достаточно большие деньги и не до 1997 как думают дети,а до августа 1998. В 97 отрезаных нулей провинция ещё не видела

"1000 сейчас это миллион 1997 года"

И миллион 93 года. И по номиналу равен миллиону советских рублей - в ходе денежной реформы 1993 г советские рубли менялись на российские 1:1.

В 97 1000 равна миллиону только на бумаге, не менялись 1 к 1, инфляция брала, 1 к 1 только монеты меняли

В 98-м, тогда "киндер сюрприз" сделал обвал и срезал три нуля, потом Ельцин ушёл и назначил Путина иопрезидентом.

Но Ельцин назначил Путина ио президента разве не 31.12.1999? Тогда я был постарше и более менее помню. А вот 96 почему-то с 98 перепутал

По- моему, такая херня во многих странах была, когда государство заебывало людей, в т.ч. вкладчиков!

Именно она и произошла. Ну и плюс жуткая инфляция которая и привела к ней. Смотрите моя мама в 89 кажется получала 120 рублей ЗП как медсестра. Так что да, 1000 тех рублей это 10 ЗП.

А дальше большая инфляция, а вместо обещанный 106%, банк считал по 16%, что не покрыло эту инфляцию.

https://ru.wikipedia.org/wiki/Денежная_реформа_в_России_1998...

Ну так и сейчас средняя более 60тр по данным росстата, а в соседних темах на пикабу пишут про 20.

Сейчас совершенно другая экономическая модель. Во-первых, доходы были выровнены по регионам - и в Москве, и в маленьком посёлке на Дальнем Востоке зарплата на одной позиции была одинакова по тарифной сетке. Были районные коэффициенты, но они в статистику не входили. Во-вторых, вертикальное различие между зарплатами было крайне мало - директор получал на уровне передовика производства (первому было проще достать дефицит, но это к зарплате не относится). Третье, средняя зарплата тогда учитывала только государственный сектор, то есть коммерсанты и кооператоры, получавшие больше и задирающие планку сейчас, в неё не включены.

, то есть коммерсанты и кооператоры, получавшие больше и задирающие планку

У них не зарплата, а другие виды дохода. Они и сейчас не включены.

Тогда я просто не представляю, откуда берутся такие цифры сейчас (учитывая ещё, что часть населения действительно получает в конверте). Однако про СССР могу сказать точно, что человек определенной квалификации мог до копейки получить то, что положено ему по тарифу, из совокупности которых средняя зарплата и высчитывалась. Можно было получить больше, но меньше - точно нет. И, возвращаясь к началу спора, 100 рублей в 1990 - это даже меньше зарплаты уборщицы.

Тогда я просто не представляю, откуда берутся такие цифры сейчас

Среди моих знакомых много тех, кто получает в несколько раз больше среднего по своему региону, это менты, инженеры, рабочие на заводах. И есть те, кто получает слегка больше минималки. В среднем числа очень даже совпадают с официальными для тех, кто белую ЗП получает. А по факту побольше будет из-за серых ЗП.

Естественно я брал для сравнения именно ЗП по регионам, а не по стране.

Это значит, у вас чертовски состоятельный круг знакомых. Как вы сами написали несколько выше:

в соседних темах пишут, что получают 20

И я, проработав в 11 регионах РФ, совершенно в этом не сомневаюсь.

На самом деле среди них многие - родственники и их знакомые, т.е. я полагаю мою выборку достаточно случайной. Учитывая, что моя семья жила за чертой бедности.

Я согласен, что почти везде есть позиции, где можно зарабатывать сильно больше средней зарплаты. Проблема в том, что их катастрофически мало, а вот на подавляющем большинстве рабочих мест они сильно ниже официальной средней. И даже ниже медианной, что удивительно.

Вот-вот. Мне бабушка в 91-м году тоже такой счёт открыла, на него положили 20 000 рублей (3-4 квартиры). В 2008 году я торжественно забрал 238,67₽. Вот так я пообедал в маке по цене нескольких квартир.

Немного не полностью объяснили. После развала СССР была гиперинфляция, за несколько лет цены взлетели в тысячи раз. В банке лежали те же самые 1000 рублей (+ проценты), но на них уже ничего нельзя было купить. В 97 году провели деноминацию - убрали 3 нуля. Один современный рубль стал равен 1000 "старых" рублей.

То есть, без учета деноминации, девушка сняла 35 000 р - но по покупательской ценности они равны современным 35 рублям.

То есть, без учета деноминации, девушка сняла 35 000 р - но по покупательской ценности они равны современным 35 рублям.Короче, бабушке надо было хранить в долларах)

Тогда бы бабушка закончила где нибудь в Магадане, так как ЕМНИП доллары были запрещены к обращению и хранению в СССР

Там сказано, что вклад 35 лет назад был открыт. Это 85 год.

Моя бабуля поступила точно также в 85 и так же мы по 30 рублей с братом получили. А бабушка клада большие деньги.

Ну непосредственно в 91м можно было было купить баксы без боязни попасть под статью. Хоть сколько то. Курс был толи 8 рублей толи 10.

То есть Путин получил не развалившиюся экономику от Ельцина, а просто замороженный СССР, при нем то же 6 рублей было до второй чеченской

К слову - это одна из тем, которую вспоминающие про доллар за 70 копеек не понимают, как, впрочем, и не понимают - а почему, скажем, никто не перевёл свои накопления в драгметаллы?

Суть в том, что рубль не был ликвидной валютой, его нельзя было "превратить" в то, что хочешь, поскольку, скажем, золото по адекватной цене можно было приобрести только в ограниченном количестве. Скажем - по ней отпускали кольца для новобрачных по специальному "приглашению".

То же, что продавалось в ювелирных магазинах, шло с высокой наценкой, причём - свободного рынка, опять же, не было, а если его сдавать в комиссионку, то его выкупят по цене лома.

А рынка инвестиционных драгметаллов вообще не существовало.

Вот поэтому практически нет историй про сметливых советских граждан, которые, скажем скупили мешок золотых кулонов в 89-м и продали в 2000-е.

Так что говорить о потере советских денег следует с оговоркой. Тот рубль не был аналогом современного рубля, который легко конвертируется в любой легальный товар или ценность, сколь бы не был нестабилен. Нестабильность - это расплата за ликвидность.

Вполне можно было при купить тех же компьютеров через НИИ и сконвертировать в акции Нефтеюганскнефтехим

Но - это уже не СССР.

А в ту пору, да, были свои возможности (знал бы прикуп...).

Скажем - когда говорят про ваучер и "две "Волги", то я вспоминаю коллегу, который купил акции "Газпрома", в конце "нулевых" их продал и на эти средства купил особнячок за городом, где и поселился.

И там и повесился, сказки то не рассказывай Газпром эмиссию в нулевых сделал и 1000 акций превратил в 0.1

Тебе интернет отключили?

Вот тут вся история этих акций. Читай, изучай.

https://www.gazprom.ru/investors/stock/

А здесь - подсчёт того, во что эти акции превратились.

Например, в Нижегородской области один ваучер можно было обменять в 1994 г. на 2000 акций РАО «Газпром» (их рыночная стоимость в 2008 г. составила порядка 700 тыс. рублей)

https://ru.wikipedia.org/wiki/Ваучерная_приватизация_в_Росси...

700 000 рублей в 2008 году - это 20-30 тысяч долларов (в зависимости от месяца, в сентябре курс сильно скаканул) .

За 30 000 долларов (а он обменял на акции три ваучера - свой, жены и ребёнка) и сейчас в Рязанской области есть что выбрать.

https://www.avito.ru/skopin/doma_dachi_kottedzhi/kottedzh_18...

Какой ты гармоничный человек - уровень аргументации соответствует уровню культуры. Подозреваю, что уровень интеллекта тоже в полной гармонии с ними.

В общем - сочувствую твоим родным.