Записывал расходы 10 лет: какая получилась инфляция?

Привет, это молодой пенсионер инвестор. Зовут Роман, 34 года, работаю обычным маркетологом в регионе (Карелия). Живу один, кредитов нет. Уже 10 лет создаю личный пенсионный фонд «Ромашка», т.к. к государственному никакого доверия, тупо крохи выплачивают!

Для достижения цели нужно понимать движение своих денег и средние расходы по году. С 2015 года записываю все расходы, вот что получилось.

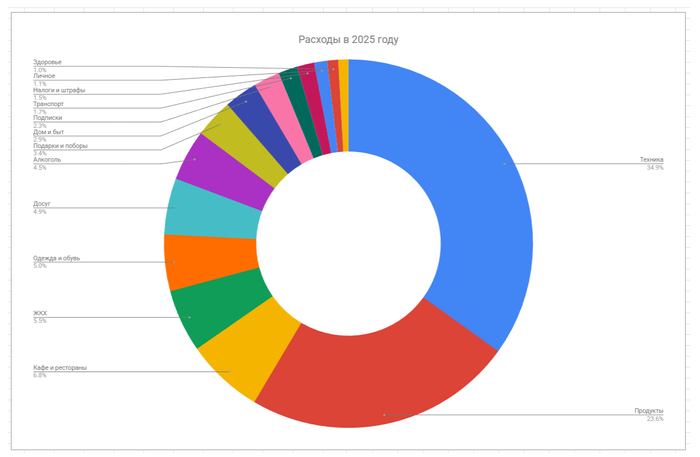

Отдельно за 2025 год:

Потратил 875,556р или 72,963р в месяц, что на 31% больше прошлого года.

ТОП-3 категории: корзина потребления существенно не изменилась, ключевое влияние оказали следующие категории:

техника — шиканул, дошел до мысли, что бапки надо тратить и обновил приставку, телефон, компьютер и ещё по мелочи, итого расходы выросли в 2.5 раза, убийственная категория для бюджета.

продукты — в среднем на продукты тратил 17.100р, умудряясь питаться вкусно, качественно и без просрочек, но даже так это топ-2 категория!

кафе и рестораны — часто брал кофе на вынос и булочки, ещё всякие рестораны, бары и кафешки, но нужно сокращать эти бесполезные эмоциональные расходы.

Позитивное влияние: част категорий удалось сократить, где-то ужимался, где-то провёл работу над собой, а где-то закупился на год вперёд:

одежда и обувь — за брендами не гонюсь, только обновляю старые вещи на новые, например 6 белых футболок или олимпийские беговые кроссовки, итого расходы сократил в 2.5 раза;

алкоголь — пересмотрел отношение к винишку, провёл челлендж 100 дней без алко, итого расходы сократил в 3 раза, чему крайне рад, т.к. это одна из целей на текущий год;

дом и быт — в комментариях меня упрекали, зачем закупаюсь бытовой химией сразу на год вперёд, вот вам ответ, это тупо выгодно! итого расходы сократил в 2 раза и до конца года более ничего покупать не нужно.

Вот такая визуализация:

2/3 расходов: ушло на технику и продукты питания, хотя в среднем на продукты тратил 17.100р, умудряясь питаться вкусно, качественно и без просрочек!

Дорогой и дешевый месяц: в сравнении с прошлым годом, динамика самых «дорогих» и «дешевых» месяцев похожа. Самый дорогой в 2025 году был март из-за обновления техники (телефон и игровая приставка), а самым нищим был сентябрь, когда тестировал концепцию «бесплатный день» и пытался накопить максимум дней без единых трат.

Норма сбережений за 12 месяцев более 60% или более половины дохода удалось сохранить, часть отправлена в инвестиции. Долгосрочная цель сохранять более 50%, иначе ФАЕРа не достичь (в 2024 году удалось отложить 63%).

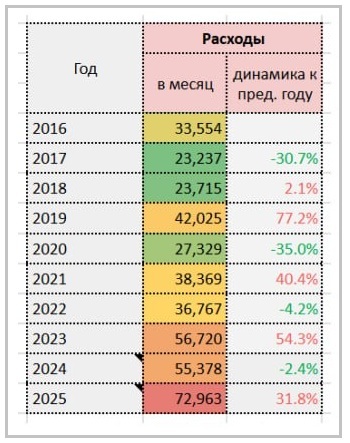

Личная инфляция за 10 лет:

Все расходы делю на две категории: «базовые» и «роскошь», ко второй относятся необязательные для работяги «путешествия» и крупные траты (недвижимость, автомобиль). Путешествую мало, недвижимость есть, автомобиль покатался и продал в ноль, т.е. их влияние мизерное.

С 2016 года живу один, в том же городе, образ жизни не менялся, имеем «чистые» данные для анализа среднестатистического молодого (всё ещё) жителя региона.

Динамика по годам:

• 2016 — 402,644р или 33,554р (точка отсчёта)

• 2017 — 278,844р или 23,237р (-30.7%)

• 2018 — 284,580р или 23,715р (+2.1%)

• 2019 — 504,295р или 42,025р (+77.2%)

• 2020 — 327,942р или 27,329р (-35.0%)

• 2021 — 460,433р или 38,369р (+40.4%)

• 2022 — 441,203р или 36,767р (-4.2%)

• 2023 — 680,639р или 56,720р (+54.3%)

• 2024 — 664,533р или 55,378р (-2.4%)

• 2025 — 875,556р или 72,963р (+31.8%)

ИТОГО: за 10 лет сумма ежемесячных расходов выросла с 33.554р до 72.963р или ежегодно на ~8% в среднем — это и есть размер личной инфляции, что близко к официальной от росстата.

Цифра подтверждается тысячами операций, записанных в блокнотик!

На уровне ощущений, я «сейчас» жить стало в разы комфортнее и кошернее, уже забыл про нищенское выживания десять лет назад.

Вот теперь чё хотите делайте, хоть в венесуэльский суд пишите, но я НЕ ВЕРЮ в рассказы челиков о запредельной инфляции, на цифрах себе это доказал!

-----------------------

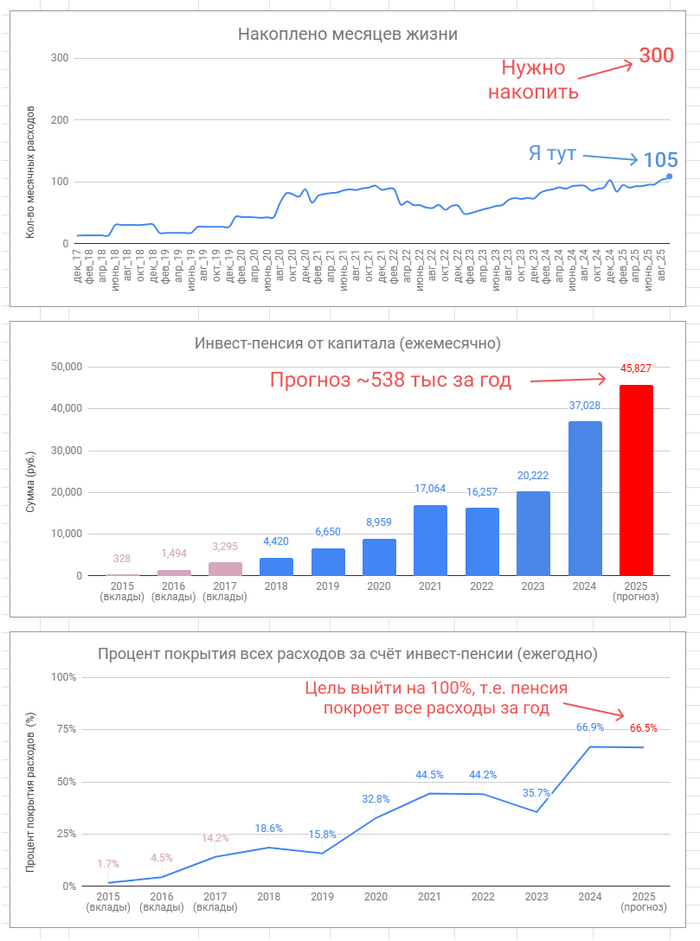

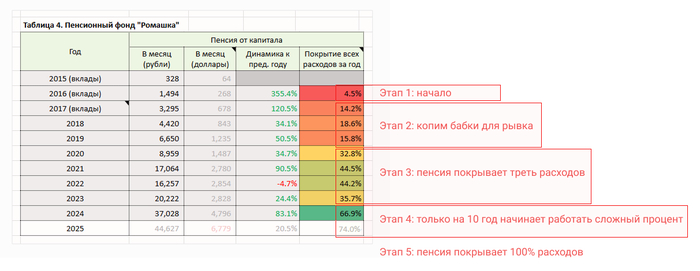

Бюджет нужен, чтобы понимать какую сумму капитала нужно накопить для выхода на безбедную пенсию.

Пенсия от личного пенсионного фонда «Ромашка» = 40.202р, покрывает 55% всех расходов. Общая сумма пенсии рекордная, но процент покрытия снизился, т.к. расходы тоже рекордно выросли.

Прогноз общей суммы инвест-пенсии на следующий год ~625 тыс или 52 тыс в месяц, что сильно больше текущего года. Это ещё не учитываются все будущие пополнения. В идеале получить 700к+ и покрыть все текущие расходы за 2026 год.

Уже 10 год формирую инвест-пенсию, верю что смогу достичь своей цели. Звёзд с неба не хватаю, обычный работяга из региона, докажу себе, что это возможно. По итогу хочу получить 100 тыс в месяц пассивного дохода. Веду небольшой личный блог в Телеграм о своем медленном пути, где честно описываю пройденный опыт.

Спасибо за внимание.