Захарий Жданов: король биржевых спекулянтов Российской империи

В истории русского капитализма есть фигуры солидные, почти хрестоматийные: министры финансов, хозяева банков, фабриканты, железнодорожные магнаты, люди, после которых оставались заводы, общества, капиталы, династии. А есть персонажи другого склада — нервные, хищные, гибкие, словно сама биржевая игра, с её постоянным колебанием между удачей и крахом. Они не столько строили, сколько разжигали; не столько создавали устойчивые системы, сколько пользовались слабостями уже существующих. Их стихией были не производственные отчёты и не бухгалтерские балансы, а слух, ажиотаж, человеческая жадность, неожиданная паника, чужая надежда разбогатеть быстро и без особого труда.

Захарий Жданов принадлежал именно к этой породе.

Современники называли его «королём биржевых спекулянтов», и в этом прозвище не было ни случайности, ни газетного преувеличения. В дореволюционном Петербурге его имя было известно слишком многим: банкирским конторам, биржевикам, игрокам, газетчикам, чиновникам, полиции и просто праздной публике, любившей наблюдать за эффектными финансовыми скандалами. Одни видели в нём талантливого делового человека, который умеет зарабатывать там, где другие проходят мимо. Другие — опасного авантюриста, паразитировавшего на слабостях толпы. Третьи — почти легендарную фигуру, символ нового русского рынка, на котором деньги всё чаще делались не в лавке и не в цеху, а в воздухе: на бумагах, на курсе, на слухах, на чужом страхе и чужой жадности.

Биография Жданова — это готовый роман. В ней есть почти всё, что делает историческую судьбу живой и цепляющей: бедное провинциальное происхождение, смена фамилии, слухи о тёмном прошлом, внезапное появление капитала, карточные клубы, ростовщичество, шумные спекуляции, громкая банкирская контора на Невском, игра в ленские акции, конфликты с властью, война, революция, подпольная «чёрная биржа», аресты, ссылка, Соловки и исчезновение в тумане истории.

Но интересен Жданов не только как ловкий и беспринципный делец. Он интересен ещё и как очень точный симптом своей эпохи. Через его судьбу особенно хорошо видно, как Россия начала XX века входила в мир массовой спекуляции. Мир, где всё больше людей хотели не просто работать и копить, а играть. И где обязательно должен был появиться человек, который предложит толпе удобный вход в эту игру.

Человек с тёмным прошлым

Родился будущий биржевой король в январе 1867 года в селе Сменцово Мышкинского уезда Ярославской губернии. Но родился он не Ждановым. Его настоящая фамилия была Голяшкин. Уже одно это придаёт его биографии особый оттенок. Потому что позднее Захарий Петрович предпочитал не слишком распространяться о своём раннем прошлом, а слухов вокруг него ходило столько, что они стали частью его общественного образа.

Современники не раз писали, что происхождение у него было «тёмное». Говорили, будто он сменил фамилию после неудач или даже ради того, чтобы скрыть неудобные страницы биографии. Точных оснований для самых жёстких обвинений найдено не было: официальные проверки не подтвердили ни уголовного прошлого, ни перемены имени по компрометирующим причинам. Но важно не только то, что было на самом деле. Важно то, как это воспринималось окружающими. В глазах столичного финансового мира Жданов с самого начала выглядел не как добропорядочный банкир, а как человек, вышедший из полутени и не до конца очищенный от этой тени.

Его образование было весьма скромным. Он окончил всего четыре класса сельской школы, позже учился на бухгалтерских курсах Побединского в Петербурге. Для человека, которому суждено было вращать миллионами и вести сложные финансовые игры, старт почти ничтожный. Но в его случае формальное образование и не было главным. Он учился не в университетской аудитории, а в самой жизни — в мире торговли, посредничества, поручений, чужих денег и коммерческой хватки.

Известно, что в двадцатилетнем возрасте Жданов уже оказывался далеко от родных мест: какое-то время он находился в Самарканде в качестве представителя московских фабрик, в том числе товарищества «А. И. Абрикосова сыновья», а также предприятий Мамонтова и других. Возможно, часть времени он провёл и в Москве. Эти ранние эпизоды не делают его крупным купцом, но многое объясняют. Ещё до петербургского взлёта он уже жил в мире коммерции. Он видел, как работают торговые связи, как ведутся расчёты, как строится посредничество. Он рано понял простую вещь: деньги любят не только трудолюбивых, но и проворных.

товарищество «А. И. Абрикосова сыновья»

С переменой фамилии связана почти театральная история. Сам Жданов любил рассказывать, будто новую фамилию получил чуть ли не по высочайшему повелению. По одной из версий, во время открытия мощей Серафима Саровского он служил кучером и возил на тройке самого Николая II. То ли после этого, то ли по другой причине его фамилию якобы и заменили на более благозвучную. На допросах уже в советское время он объяснял дело проще: старая фамилия ему не нравилась, и он стал носить фамилию дяди. Вместе с новой фамилией он начал пользоваться и званием потомственного почётного гражданина, принадлежавшим тому же дяде.

Во всём этом чувствуется характер Жданова. Он не просто зарабатывал деньги — он лепил из себя новую личность. Ему было мало вырваться из провинциальной биографии; он хотел полностью переделать собственный образ. От бедного Голяшкина к столичному Жданову — это был не просто путь наверх, а сознательно сконструированная легенда.

К той же легенде относится и история о золотом портсигаре с бриллиантовым орлом, который он якобы получил от императора за пожертвование в 10 тысяч рублей Женскому тюремному комитету. Жена Жданова уверяла, что вместе с подарком было и благодарственное письмо, подписанное императрицей Марией Фёдоровной. Сейчас трудно отделить факты от саморекламы, но психологически всё это очень характерно. Жданов стремился не только к богатству, но и к социальному подтверждению своего успеха. Он хотел быть человеком, которого знают, замечают, принимают, человеком, которому сверху дарят знаки признания. В этом была и человеческая слабость, и амбиция выскочки, который всю жизнь чувствует: деньги у него есть, а вот настоящего признания ему всё время не хватает.

Деньги приходят с чёрного хода

Настоящая петербургская карьера Жданова начинается в 1903–1904 годах. И начинается она почти детективно — сразу после внезапной смерти его тестя, отца жены Александры Яковлевны.

Тесть был человеком состоятельным. Он владел домом на Фонтанке, на углу Измайловского проспекта, и имел большое состояние. При этом жил чрезвычайно скупо, за что знакомые прозвали его «Плюшкиным». По воспоминаниям современников, богатство этого старика давно не давало покоя зятю. Когда тот внезапно умер, по Петербургу пошли самые разные пересуды — вплоть до намёков, что смерть была Жданову слишком выгодна, чтобы не вызывать подозрений. Доказанных обвинений не существовало. Но после смерти тестя у Жданова, прежде не имевшего заметного капитала, вдруг появились деньги. И именно с этого момента начинается его настоящий взлёт.

Это очень важная деталь. В биографии многих крупных дельцов есть момент, когда природная энергия наконец получает ресурс. У Жданова таким ресурсом стал появившийся капитал. До этого он был, вероятно, ловким и деятельным человеком. После этого — получил возможность развернуться по-настоящему.

Свою первую серьёзную деятельность в Петербурге он развил в знаменитом«Кафе де Пари» внизу Пассажа. Здесь у него был свой абонированный столик — почти постоянная операционная точка. Владелец кафе Иван Цырин не просто терпел эту активность, а, судя по всему, относился к ней вполне благосклонно. Вокруг столика Жданова постепенно возник целый узел полулегальной коммерческой жизни.

«Кафе де Пари»

К нему стекались ценности, процентные бумаги, выигрышные билеты займов. Одни приносили для продажи драгоценности, другие — векселя, третьи — бумаги, четвёртые искали человека, который может быстро оценить, купить, заложить, учесть, перепродать. На него работала сеть посредников и скупщиков. В сущности, Жданов очень рано понял одну важную вещь: самые лёгкие деньги делаются там, где другим срочно нужны наличные. Не там, где всё спокойно и чинно, а там, где у человека горит — долг, проигрыш, нехватка, страх, паника. Именно на этом нерве он и начал строить своё дело.

Следующим шагом стало погружение в мир игорного бизнеса. И здесь Жданов нашёл, пожалуй, идеальную для себя среду. Карточная игра, ночной азарт, люди, готовые за несколько часов проиграть большие суммы, а потом срочно искать, чем закрыть дыру, — всё это создавало почти неиссякаемый поток клиентов для ростовщика и посредника.

В 1905 году Жданов уже владел карточным клубом на Троицкой улице, а затем перевёл его в дом Елисеевых на Невском проспекте, где заведение действовало под вывеской «Петровского яхт-клуба». Название было респектабельное, почти спортивное, но по сути это был игорный дом, куда приходили играть, проигрывать и попадать в зависимость от хозяина.

Магазин братьев Елисеевых в 1906 году

Схема была отлажена. Клуб открывался днём, а сам Жданов уже с утра сидел в «Кафе де Пари». Туда проигравшиеся приносили часы, кольца, броши, серьги, портсигары и прочие ценности — всё, что можно было срочно заложить, чтобы покрыть ночной проигрыш или продолжить игру. Формально Жданов будто бы помогал людям пережить финансовый сбой. Фактически он соединял игорный бизнес и ростовщичество в одну прибыльную систему. Он зарабатывал и на азарте, и на последствиях азарта.

Этот мир многому его научил. Биржевой игрок, каким он станет позже, уже угадывается здесь во всей полноте. Он научился смотреть на толпу как на источник дохода. Он научился чувствовать её слабости. Он понял, что человеку зачастую важнее надежда на отыгрыш, чем здравый смысл. А главное — понял, что вокруг человеческой страсти можно строить целую инфраструктуру: место, привычку, кредит, услугу, удобный вход и удобное оправдание.

Есть и особенно выразительный эпизод из этого времени. Среди постоянных игроков был Люсьен Понсэ, метрдотель императорского дворца, страстный любитель скачек и карт. Получая крупные суммы на закупки для дворца, он мог сначала отправиться в клуб, проиграть всё за ночь, а затем закладывать у Жданова своё бриллиантовое кольцо, подаренное Николаем II, чтобы как-то вывернуться из положения. Это почти готовая сцена из романа: блестящий мир дворца, ночной клуб, карточный стол, драгоценность императорского подарка, заложенная в обмен на срочные деньги. И в центре этой сцены — Жданов, человек, который умеет зарабатывать на чужой слабости, не моргнув глазом.

Люсьен Понсэ

Банкир для толпы

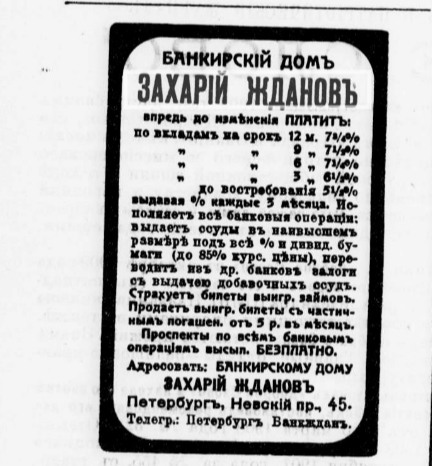

В 1908 году Жданов передал игорное заведение и открыл банкирскую контору «Захарий Жданов и К°» в доме компании «Зингер» на Невском проспекте. На первый взгляд это был шаг к большей респектабельности. Из полутёмного мира карт и закладов он вышел в мир официальных финансов. Но только на первый взгляд.

На самом деле Жданов принёс в банкирское дело весь свой предыдущий опыт — азартную психологию, умение работать с массой, склонность к шумной саморекламе и вкус к операции на грани дозволенного. Именно этим его контора и отличалась от более традиционных банкирских учреждений.

Большинство контор того времени открывали онкольные счета при довольно ощутимом первоначальном взносе — от 200 до 5000 рублей. Жданов снизил планку до 100 рублей. Более того, у него бумаги можно было покупать вскладчину. То есть он открыл дорогу к биржевой игре людям, которые прежде были почти отрезаны от этого мира. Мелкие служащие, небогатые обыватели, люди, не имевшие больших средств, но желавшие «попробовать на бирже» — все они получали возможность войти в игру.

Это был очень сильный ход. Жданов понял то, что многие традиционные финансисты тогда ещё не понимали: рынок можно резко расширить, если сделать его доступным для мелкого клиента. По сути, он занимался тем, что сегодня назвали бы финансовой демократизацией — но в дореволюционной, жёсткой и опасной форме. Он не учил инвестировать, он вовлекал в спекуляцию. Он не обещал безопасность, он продавал шанс. И этот шанс покупали.

Не случайно его иронически называли «насадителем культуры коллективного онколя». В этой насмешке содержалась правда. Жданов действительно делал биржу массовой. Он снимал психологический барьер, снижал финансовый порог входа и, по сути, говорил клиенту: чтобы играть на рынке, не надо быть миллионером. Достаточно иметь немного денег и много надежды.

Но на одних финансовых условиях далеко не уедешь. Жданов прекрасно понимал силу рекламы. Он активно пользовался прессой, рассылал циркуляры, публиковал объявления, подогревал интерес к бирже и собственной конторе. Он не ждал, пока клиент сам созреет. Он формировал желание.

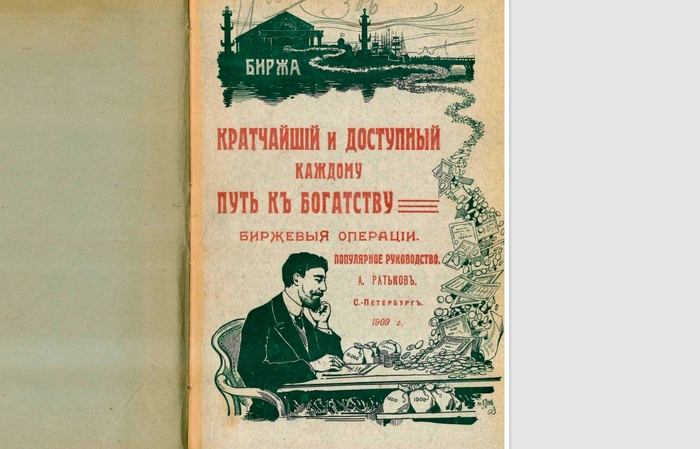

С этой целью в 1909 году появилась брошюра «Кратчайший и доступный каждому путь к богатству. Биржевые операции», выпущенная под псевдонимом. В ней рассказывалось, как автор сумел добиться успеха именно через контору Жданова. Это была фактически реклама, замаскированная под «полезное руководство». Потом Жданов вместе с одним из авторов этой брошюры приступил к изданию вечерней биржевой газеты «Биржевой день». Газета прожила недолго, но и тут важен сам жест. Жданов мыслил не как узкий финансовый техник, а как предприниматель внимания. Он понимал, что рынок — это ещё и спектакль, а деньги любят движение, разговор, обещание, ожидание.

брошюра «Кратчайший и доступный каждому путь к богатству. Биржевые операции»

Его контора быстро росла. Сначала одно помещение, потом второе, потом третье. В какой-то момент она заняла целый бельэтаж дома № 45 на углу Невского и Троицкой улицы. Это уже был не кабинет ловкого дельца, а целая машина по обслуживанию спекулятивной публики. В марте 1911 года у Жданова открылась так называемая «вторая вольная биржа». Он купил большой зал у музыкальной фирмы, соединил его с помещением конторы и создал пространство, куда стекалась вся внебиржевая жизнь.

Там были телефонные кабинки, телеграф, множество слуг, рассыльных и агентов. Посетители могли следить за обстановкой, быстро совершать сделки, общаться, договариваться, ловить слухи. Поздний режим работы давал преимущество: можно было учитывать европейские котировки того же дня. Вокруг Жданова собирались представители банкирских домов, посредники, профессиональные спекулянты. По сути, он превратил свою контору в параллельный центр рынка.

И тут особенно хорошо видно, чем он отличался от банкиров старого типа. Те держались за форму, дистанцию и уважительность. Жданов строил среду. Он создавал не просто услугу, а атмосферу, в которой человеку хотелось играть.

«Крёстный Леночки»

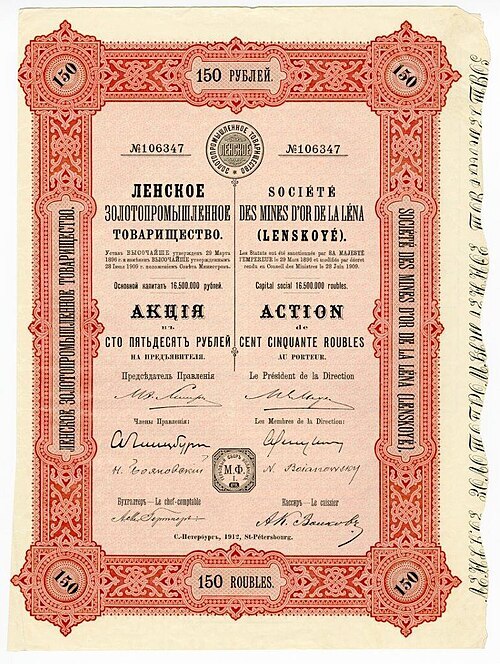

Если нужно назвать одну бумагу, которая сделала Жданова по-настоящему легендарным, то это, конечно, акции Ленского золотопромышленного товарищества.

Он был одним из первых, кто всерьёз обратил на них внимание и понял, какой спекулятивный потенциал в них скрыт. Жданов активно играл на их повышение, способствовал росту интереса к ним и буквально сделал их объектом массовой страсти. Курс этих бумаг поднялся с примерно 1000 рублей до 5000–6000 рублей. Для петербургской биржевой публики это была почти сказка о внезапном богатстве.

Неудивительно, что ленские акции в околобиржевой среде получили прозвище «Елена Захаровна», или просто «Леночка». А самого Жданова стали называть «крёстным Леночки». Это уже не просто деловая характеристика, а элемент биржевого фольклора. Значит, человек действительно стал фигурой эпохи.

Важно понимать, что Жданов действовал не как пассивный покупатель удачного актива. Он был режиссёром рыночного движения. По воспоминаниям современников, в частности профессора Ивана Озерова, он объезжал банки, договаривался, чтобы они не выбрасывали свои ленские акции на рынок, скупал бумаги где только мог, работал со слухами, сначала допуская распространение неблагоприятных разговоров, а потом, собрав позицию, запускал противоположную волну — рассказы о блестящих перспективах, богатых месторождениях, самородках, прекрасном будущем. Затем публично объявлял, что готов покупать любое количество бумаг. Всё это повышало цену.

С точки зрения современной логики рынка здесь нет ничего удивительного. Контроль предложения, работа с информационной средой, давление публичным спросом, игра на ожиданиях — всё это мы видим и сегодня. Но для тогдашней России масштаб и откровенность такой игры производили сильное впечатление.

Особенно драматичной стала борьба Жданова с теми, кто играл на понижение. Самым заметным противником был банкир А. Н. Трапезников и некоторые другие участники рынка, пытавшиеся обвалить цену или хотя бы скупить бумаги дёшево на фоне тревожных слухов. По сути, это была настоящая биржевая война. И Жданов из неё вышел победителем.

На обвинения в том, что он занимается опасной и вредной спекуляцией, Жданов отвечал жёстко и даже демонстративно: «биржа не церковь, не аудитория и не театр». Эта фраза пережила его самого. Потому что в ней весь он. Без иллюзий, без благочестивых оговорок, без попытки казаться лучше, чем есть. Он не притворялся, будто биржа — место нравственного воспитания или общественной пользы. Он смотрел на неё как на арену борьбы, где побеждает более ловкий, более информированный и более хладнокровный.

И всё же именно успех сделал его уязвимым. Чем выше он поднимался, тем сильнее раздражал государство и официальные финансовые круги. Слишком шумный. Слишком самостоятельный. Слишком похожий на человека, который не просто играет на рынке, а подминает под себя правила.

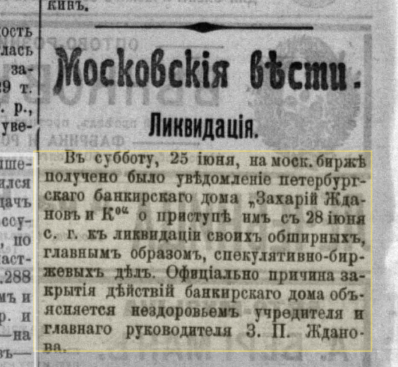

Министерство финансов последовательно ограничивало операции банкирского дома Жданова. Его обвиняли в продаже выигрышных билетов в рассрочку, в перезалоге бумаг сверх допустимого, в открытии кредитов под сомнительное обеспечение. В 1910 году следствие против него прекращали, но запреты оставались. В 1911 году преследование возобновилось. И в июле того же года в газетах было опубликовано объявление о ликвидации банкирского дома — формально из-за расстроенного здоровья владельца.

Никто в Петербурге особенно не верил в эту версию. Все понимали, что дело не в здоровье. Просто власть решила, что масштабы деятельности Жданова уже слишком велики.

После краха конторы

Однако ликвидация банкирского дома вовсе не означала конца Жданова. Это вообще один из самых примечательных мотивов его биографии: его раз за разом пытались вытолкнуть из игры, но он снова возвращался — в иной форме, под другой вывеской, на другой площадке.

В 1914 году Совет Фондового отдела Петербургской биржи вторично исключил его из числа действительных членов — и на этот раз навсегда, «за признанную вредную деятельность». Для официального финансового мира это был окончательный приговор. Для самого Жданова — скорее смена декораций.

В годы Первой мировой войны его имя снова всплыло на поверхности. Журналы писали о «третьей молодости Захария Жданова». Он свободно участвовал в неофициальной биржевой жизни, входил в различные синдикаты, играл лотерейными билетами и акциями. Его ставили рядом с другими громкими фигурами спекулятивного Петербурга — Игнатием Манусом и Дмитрием Рубинштейном. Такое соседство дорогого стоило: это был уже не просто ловкий банкир, а один из самых заметных авантюристов финансового мира военного времени.

При этом Жданов не ограничивался лишь биржевыми бумагами. Он приобретал реальные активы. Одним из таких вложений стало общество Спиридоновских минеральных вод. Причём он сумел провернуть с ним весьма выгодную комбинацию: сначала купил, потом продал половину предприятия Французскому банку за 5 миллионов рублей, а затем снова выкупил эту долю и до революции владел источником полностью.

Вообще, Жданов был человеком, который чувствовал момент. Когда война обрушила рынок недвижимости, он стал публиковать объявления о покупке домов и участков в Петрограде за наличный расчёт. Логика понятна: если у большинства паника и нехватка денег, значит, лучшие активы можно взять по дешёвке. Он действовал именно так всю жизнь — покупал там, где другим было страшно, и продавал там, где другим становилось сладко.

До войны он успел купить большую дачу в Старом Петергофе. В 1915 году там шумно отмечалась его серебряная свадьба: гостей привозили в специально заказанных вагонах. Это был уже образ человека, который не просто разбогател, а хочет показать своё богатство. В Жданове вообще была тяга к эффекту. Он любил не просто иметь, но и демонстрировать, что имеет.

Хотя, конечно, не все его шаги были успешными. Его покупка театра-сада «Аквариум» оказалась неудачной и принесла серьёзные убытки — около 200 тысяч рублей. Но и этот эпизод характерен: если Жданов ошибался, то ошибался широко, с размахом. Он не был осторожным накопителем. Он был игроком.

Революция и «чёрная биржа»

Революция, казалось бы, должна была похоронить такой тип людей, как Жданов. Старая биржевая Россия рушилась, привычные правила исчезали, частный капитал подвергался ударам. Но Жданов и здесь сумел продержаться дольше многих.

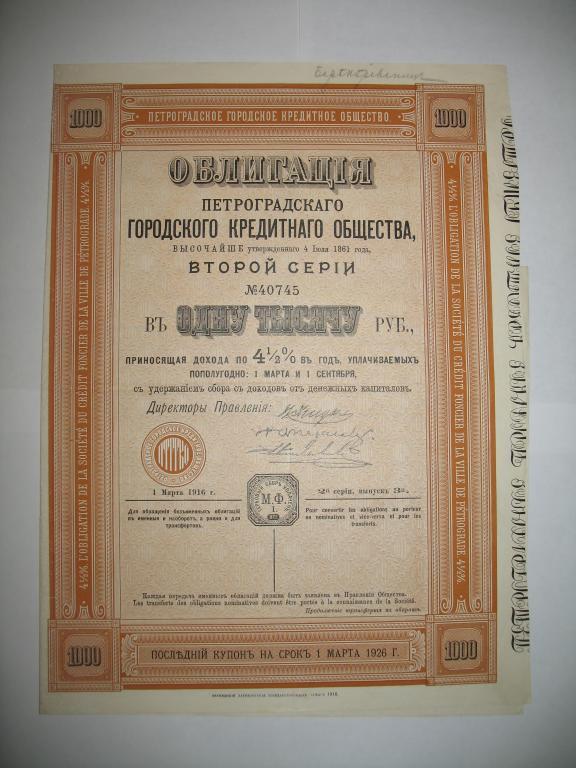

В 1917 году, чувствуя падение рубля и общую неустойчивость, он переводил наличные в ценные бумаги — прежде всего в облигации Петроградского кредитного общества. Это был типичный жест старого биржевика: бумага может спасти хотя бы часть стоимости. В 1918 году его задерживали не раз, проводили обыски, искали ценности, но ничего особенно крупного не находили.

облигации Петроградского кредитного общества

Среди бумаг обнаружилось духовное завещание, составленное ещё в 1912 году. По нему всё своё имущество Жданов оставлял на нужды просвещения крестьян Ярославской губернии. Эта деталь неожиданна и потому особенно интересна. Можно смотреть на неё по-разному. Можно видеть в ней искренний порыв человека, который всё-таки не забыл родную землю. А можно — ещё один штрих к его склонности строить красивую биографическую легенду. Но в любом случае завещание показывает: Жданов думал о том, как будет выглядеть после смерти.

В том же 1918 году он попадал и в политически неприятные истории, в частности фигурировал в деле о «Каморре народной расправы». Однако доказать его участие не удалось. И это тоже не удивляет. Политика его мало интересовала. Он был человеком не идеи, а выгоды.

Настоящий ренессанс Жданова произошёл уже в начале нэпа. В 1922 году он снова оказался в своей стихии — на «чёрной бирже». И, по словам следственных материалов, считался там её королём. Благодаря связям в Госбанке он получал информацию о настроении официального рынка, использовал её сначала на легальной бирже, а затем — на неофициальном рынке после её закрытия.

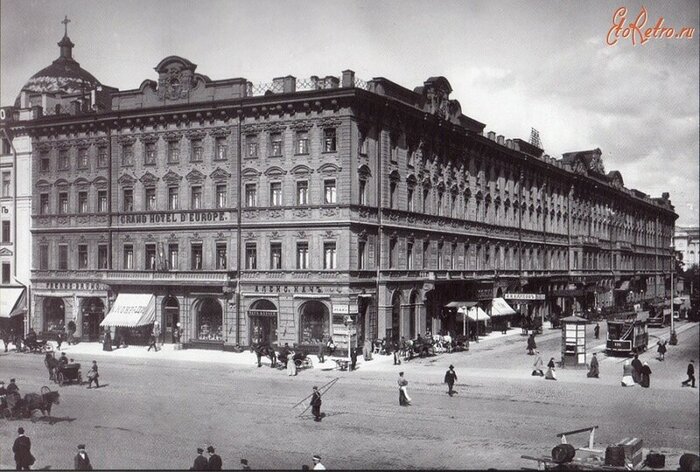

«Чёрная биржа» — это вообще почти идеальный фон для Жданова. Полузаконное пространство, где перемешиваются государственные ограничения, частная предприимчивость, золото, валюта, слухи, тайные сделки и агентура. По настоянию одного из своих покровителей он даже участвовал в переносе этой подпольной биржи с улицы на крышу гостиницы «Европейская». Там, наверху, шла своя экономическая жизнь — полутеневая, нервная, но очень живая.

гостиница «Европейская»

Жданов встречался в гостиницах и кафе, пользовался услугами посредников, принимал агентов по закупке золота. Он снова оказался в знакомой роли: человек между официальным и подпольным, посредник между ценностью и риском, между желанием спрятать деньги и желанием их преумножить.

Именно тогда за ним укрепилась репутация владельца «подземного банка». Ходили упорные слухи, что он прячет золото, бриллианты и бумаги в тайниках — то ли на даче в Старом Петергофе, то ли в других местах. Сам он признавал только отдельные мелочи вроде истории с металлической коробкой из-под печенья, в которой были закопаны серебряные столовые приборы. Но для Жданова сама такая легенда была естественна. Он слишком долго жил в мире, где ценность нужно не только заработать, но и уметь укрыть.

Последние годы и исчезновение

Финал его судьбы, как и многое в его жизни, оказался не вполне ясным.

В конце 1922 года Жданова арестовали, обвинив в умышленном понижении курса червонца, и выслали на три года в Ярославскую губернию. После истечения срока ему ещё и запретили жить в крупнейших городах и пограничных губерниях. Но и это его окончательно не остановило.

Вернувшись раньше времени в ленинградскую орбиту, он снова занялся операциями: играл на курсе золотого червонца, скупал аннулированные акции предприятий, котировавшихся за границей, переправлял ценности за рубеж. В 1925 году через посредников отправил в Париж бумаги и бриллианты. Это уже был совсем другой масштаб по сравнению с дореволюционным блеском, но сам тип мышления не менялся. Он всё так же пытался извлечь выгоду из разрыва между разными мирами — между советской реальностью и заграницей, между официальной отменой старых бумаг и их возможной ценностью где-то ещё.

Последний серьёзный удар пришёл в мае 1930 года, когда Жданова арестовали вновь. Следствие предъявило ему целый набор обвинений: связи с эмигрантами, сбор сведений об экономическом положении СССР, скупка аннулированных ценных бумаг, переправка за границу золота, валюты, картин, антисоветская агитация. Это был уже совсем другой политический климат, и такие обвинения означали не просто неприятности, а почти гарантированный крах.

25 февраля 1931 года тройка ОГПУ приговорила Жданова к десяти годам концлагеря. Его отправили на Соловки. Жена и сестра были высланы в Севкрай как пособницы. Уже в 1932 году дело пересмотрели, Жданова досрочно освободили и снова выслали. Дальше его след в документах почти теряется.

Существует мемуарная версия, будто он сумел бежать с Соловков, вернулся в Ленинград и был снова арестован. Но документально эта история не подтверждена окончательно. Так или иначе, финал его жизни растворился в неизвестности.

И в этом есть почти художественная завершённость. Человек, всю жизнь проведший на границе света и тени, официального и подпольного, законного и сомнительного, исчезает из истории тоже не до конца объяснённо.

Основным источником для этой статьи послужила работа П. В. Лизунова «Захарий Жданов: Судьба “короля биржевых спекулянтов”». Можете прочитать её целиком — www.hist.msu.ru/Banks/papers/lizunovzhdanov.htm

Больше интересных статей, архивных документов и редких финансовых находок из прошлого можете найти на моём канале - https://t.me/+Q11QXS9A2KdmMTVi