Про налоговые вычеты

11 постов

Сейчас у многих в личных кабинетах налогоплательщика появляются странные цифры, что они значат и можно ли получить вычеты в упрощённом порядке, попытаемся разобраться.

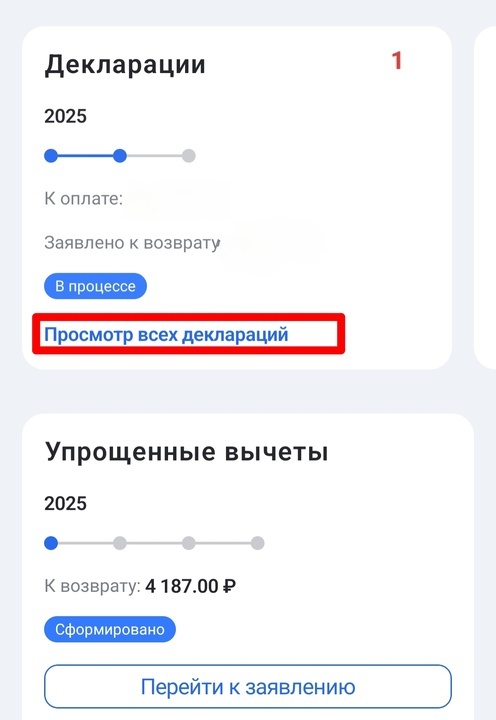

В приложении НАЛОГИ ФЛ видим на главной странице сведения о последних декларациях (если подавали ранее) и упрощенных вычетах.

Пример 1. В разделе “упрощённые вычеты” к возврату 4187 р - эту сумму можно получить на карту.

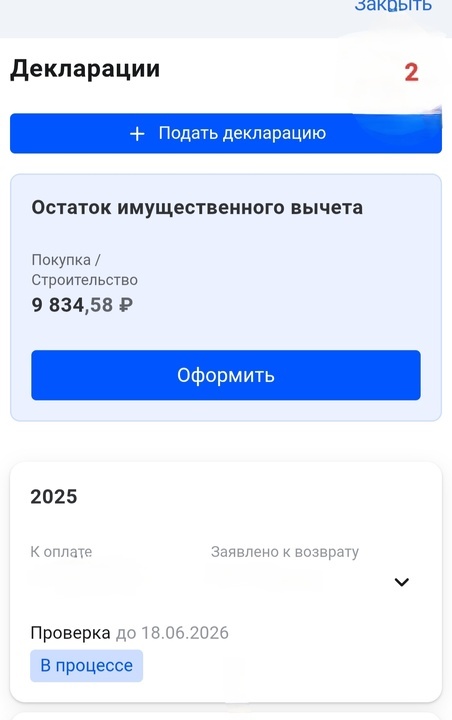

Пример 2. Заходим в раздел “просмотр всех деклараций”. Видим остаток имущественного вычета 9834,58 р. и есть кнопка “оформить”. Но именно в этом разделе сумма к возврату рассчитывается так: 9834,58х13%=1278,50 р - именно эту сумму можно получить на карту.

У меня в примере цифра небольшая, но возможно вы увидите, например, 1 500 000 р, тогда сумма к возврату будет 195 000 р. Вычет можно оформить, если в прошлом году у вас был доход с НДФЛ 13-22%.

Также можно проверить раздел “социальные вычеты”. Там могут быть сведения о расходах на лечение, обучение, ДМС, ИИС и другие. Некоторые сведения поступают в налоговую автоматически.

Если в личном кабинете есть суммы к возврату, но всё-таки непонятно к каким конкретно вычетам они относятся, то упрощенные вычеты лучше не оформлять по отдельности, а заполнить одну декларацию 3-НДФЛ на все расходы и доходы за прошлый год.

Многие продавцы рассуждают: «Я продал квартиру за ту же цену, что и купил. Никакой прибыли нет, а значит, и налоговая меня не касается». Или: «Продал даже дешевле, чем покупал — какой может быть налог?»

Что-то тут не так...

Налог (НДФЛ) действительно платится только с прибыли. Если вы продали имущество без прибыли, то налога не будет.

Но декларацию всё равно необходимо подать в большинстве случаев.

Государству нужно знать о факте сделки, даже если она не принесла дохода.

И снова ✏️

Когда декларация НУЖНА.

Если вы владели имуществом меньше минимального срока, то в большинстве случаев вы обязаны подать декларацию 3-НДФЛ.

Минимальные сроки владения:

📍Для квартир, домов, земельных участков — 5 лет (или 3 года для наследства, дарения от близких, приватизации, ренты, а также если это единственное жилье);

📍Для автомобилей, гаражей, нежилых помещений — 3 года.

Декларация нужна даже в следующих ситуациях:

▶️Вы продали имущество за ту же цену, что и купили;

▶️Вы продали имущество дешевле, чем купили;

▶️После применения налоговых вычетов налог оказался равен нулю 0️⃣

Пример 1 (продали за ту же цену):

Купили машину за 800 000 руб., продали за 800 000 руб. → налог = 0 руб. Декларация нужна.

Пример 2 (продали дешевле):

Купили квартиру за 5 000 000 руб., продали за 4 800 000 руб. → налог = 0 руб. Декларация нужна.

Отсутствие прибыли освобождает от уплаты налога, но не освобождает от подачи декларации.

Когда декларация НЕ нужна.

Декларацию подавать не требуется в следующих случаях:

1. Срок владения больше минимального.

Если вы владели имуществом дольше 3 или 5 лет (в зависимости от объекта), вы освобождаетесь и от налога, и от декларации.

2. Сумма продажи настолько мала, что налоговая база равна нулю.

Для квартир, домов, участков:

Декларация не нужна, если одновременно:

• цена продажи ≤ (меньше или равна) 1 000 000 рублей;

• кадастровая стоимость умноженная на понижающий коэффициент тоже меньше или равна 1 000 000 рублей.

Понижающий коэффициент установлен Налоговым кодексом (п. 5 ст. 217.1) и по умолчанию равен 0,7. Регионы могут увеличить его (но не выше 1).

Пример, когда декларация не нужна:

Кадастровая стоимость квартиры — 1 200 000 руб. Понижающий коэффициент — 0,7. Расчет: 1 200 000 × 0,7 = 840 000 руб. Продали за 950 000 руб. → декларацию подавать не нужно.

Пример, когда декларация нужна, хотя цена меньше 1 млн:

Кадастровая стоимость квартиры — 2 000 000 руб. Понижающий коэффициент — 0,7. Расчет: 2 000 000×0,7 = 1 400 000 руб. Продали за 950 000 руб. Цена меньше 1 млн, но кадастр с учетом понижающего коэффициента (1,4 млн) больше 1 млн → декларацию подавать нужно.

Для автомобилей, гаражей, иного имущества:

Декларация не нужна, если цена продажи меньше или равно 250 000 рублей.

Для гаражей и нежилых помещений также важно проверить кадастровую стоимость с учетом понижающего коэффициента. Для автомобилей кадастровой стоимости нет.

Что будет, если не подать декларацию.

Если вы обязаны были подать декларацию (срок владения меньше минимального и вы не попадаете в случаи, когда налоговая база равна нулю автоматически), но не сделали этого, налоговая применит санкции:

• Штраф за неподачу декларации - от 1000 рублей или 5% от суммы налога за каждый месяц просрочки (максимум 30%).

• Штраф за неуплату налога - 20% от суммы, если налог был начислен.

• Налоговая сама рассчитает налог без учета ваших расходов и, скорее всего, исходя из кадастровой стоимости с учетом понижающего коэффициента.

Особо важно:⬇️

Подать декларацию 3-НДФЛ за продажу в 2025 году необходимо до 30 апреля 2026 года.

Заплатить налог (если он начислен по результатам проверки декларации) до 15 июля 2026 года.

Приложения налоговой такие разные.

✅ЛК ИП- личный кабинет индивидуального предпринимателя.

✅Мой налог - приложение для самозанятых ( НПД- специальный налоговый режим).

✅Налоги ФЛ - личный кабинет физических лиц (если не являетесь ИП и самозанятым).

✅ АУСН- Автоматизированная упрощённая система налогообложения (АУСН) — это цифровой налоговый режим, при котором налоговая сама рассчитывает налоги и взносы на основе данных банков, касс и маркетплейсов.

При продаже недвижимости есть возможность применить имущественный налоговый вычет. Для жилых домов, квартир, комнат и земельных участков этот вычет составляет ровно 1 миллион рублей (подпункт 1 пункта 1 статьи 220 НК РФ). Это означает, что если вы продали объект за сумму, не превышающую 1 млн рублей, налоговая база может обнулиться. Но важно понимать: налог равен нулю далеко не всегда! Порог в 1 млн рублей работает по-разному в зависимости от типа объекта, региона, кадастровой стоимости и срока владения. В некоторых случаях налог может оказаться больше нуля, даже если сумма продажи не превышает 1 млн. Также это касается и продажи долей в указанном имуществе.

В этой статье разберём все нюансы, чтобы прояснить, нужно ли платить налог и подавать декларацию.

Важное уточнение про понижающий коэффициент.

Понижающий коэффициент применяется для того, чтобы продавцы не занижали искусственно цену в договоре для ухода от налогов.

По общему правилу используется коэффициент 0,7 (70% от кадастровой стоимости). Однако с 2025 года субъекты РФ получили право увеличить этот коэффициент до 1. Например, в Санкт-Петербурге с 1 января 2025 года уже применяется коэффициент 1. Для применения коэффициента имеет значение место вашей прописки, а не место нахождения недвижимости. В расчёте участвует кадастровая стоимость на 1 января года продажи.

Например, если в регионе установлен понижающий коэффициент 0.7, и в договоре указана сумма меньше, чем 70% кадастровой стоимости, налог всё равно посчитают с 70% кадастра. Это правило установлено пунктом 5 статьи 217.1 Налогового кодекса РФ.

Что делать: Уточнить размер коэффициента в вашем регионе. Я об этом писала в статье здесь.

Определяем минимальный срок владения.

Первый и самый важный шаг. Если вы владели недвижимостью дольше минимального срока — вы освобождаетесь от налога и подачи декларации полностью, независимо от суммы продажи и кадастровой стоимости.

Сколько нужно владеть недвижимостью, чтобы не платить налог?

По общему правилу — 5 лет (статья 217.1 НК РФ),

Срок сокращается до 3 лет, если:

· недвижимость получена по наследству;

· подарена близким родственником;

· приватизирована;

· передана по договору пожизненного содержания с иждивением (рента);

· на момент продажи это ваше единственное жильё (для жилых объектов);

· продаётся земельный участок, который был единственным и использовался вместе с единственным жильём.

С какого момента начинает исчисляться срок владения?

Важный нюанс: срок считается не всегда с даты регистрации в Росреестре. Вот основные исключения:

Наследство — с даты смерти наследодателя,

Договор долевого участия (ДДУ) — с даты полной оплаты по договору.

Перепланировка или реконструкция — включается срок владения старым объектом.

Объединение или раздел участков — с даты регистрации первого исходного участка (с учётом изменений 2025 года).

Применение материнского капитала (с 2025 года) — с даты покупки недвижимости родителями.

Выделение долей супругами — с даты возникновения совместной собственности, если нет брачного договора.

Договор ренты — с даты регистрации права в Росреестре.

Если ваша ситуация подпадает под любой из этих пунктов — проверьте, не истёк ли уже минимальный срок. Это может полностью отменить необходимость подачи декларации.

Сравниваем цену продажи с кадастровой стоимостью.

Если срок владения оказался меньше минимального, переходим к расчётам. Налоговая не всегда считает налог с той суммы, что указана в договоре. Если цена сильно занижена, применяют кадастровую стоимость с понижающим коэффициентом.

Формула расчёта: Кадастровая стоимость × понижающий коэффициент региона = минимальный доход для налога.

Применяем налоговый вычет.

При продаже недвижимости вы имеете право на имущественный вычет. Его размер зависит от типа объекта.

Для жилых домов, квартир, комнат и земельных участков: вычет составляет 1 млн. руб. (подпункт 1 пункта 1 статьи 220 НК РФ).

1. Декларация НЕ ТРЕБУЕТСЯ

Пример:

Цена в договоре 1 000 000 руб., понижающий коэффициент 0,7. Кадастровая стоимость на 1 января 1 200 000 руб.

Расчет: 1 200 000 ₽ × 0,7 = 840 000 руб.

Сумма с учётом кадастра не превышает 1 млн рублей:

Доход для налога: 1 000 000 ₽

Вычет: 1 000 000 ₽

Налог: 0 ₽

Почему декларация не нужна? Потому что в этой ситуации налоговая база отсутствует (доход полностью перекрыт вычетом), и сам доход не превышает сумму вычета. Объект налогообложения не возникает.

2. Декларация ОБЯЗАТЕЛЬНА.

Например, кадастровая стоимость = 1 600 000 ₽, коэффициент = 0,7. Получается сумма к расчету налога = 1 120 000 ₽

Доход для налога: 1 120 000 ₽ (так как эта сумма больше цены договора)

Вычет: 1 000 000 ₽

Налоговая база: 120 000 ₽

Налог: 120 000 × 13% = 15 600 ₽.

Возникает доход, который нужно декларировать.

Жилые дома.

Для жилых домов действуют те же правила, что и для квартир:

· Вычет — 1 млн рублей (подпункт 1 пункта 1 статьи 220 НК РФ),

· Минимальный срок — 3 или 5 лет (статья 217.1 НК РФ),

· Правило 70% или 100% кадастра (понижающий коэффициент) применяется обязательно (пункт 5 статьи 217.1 НК РФ).

Важно: Если вы продаёте жилой дом, который не был зарегистрирован как жилой (например, оформлен как садовый дом), применяются правила для иной недвижимости с вычетом 250 тыс. рублей, о которых будет рассказано ниже.

Земельные участки.

Для земельных участков правила полностью аналогичны правилам для квартир:

· Вычет — 1 млн рублей (подпункт 1 пункта 1 статьи 220 НК РФ).

· Минимальный срок — 3 или 5 лет (статья 217.1 НК РФ).

· Правило 70% или 100% кадастра применяется обязательно (пункт 5 статьи 217.1 НК РФ).

· Освобождение от декларации при продаже до 1 млн (с учётом кадастра).

Важное изменение с 2025 года: С 1 января 2025 года (Федеральный закон № 449-ФЗ) при объединении земельных участков срок владения новым участком исчисляется с даты регистрации права на ПЕРВЫЙ из объединенных участков (с самого раннего). Это позволяет сохранить весь срок владения и продать объединенный участок без налога, если с момента покупки первого исходного участка прошло более 3 или 5 лет. Раньше срок начинался заново с даты регистрации объединенного участка (с исключениями).

Продажа дома вместе с участком.

При продаже дома и участка одновременно:

· Доход суммируется.

· Вычет 1 млн рублей применяется один раз к общей сумме.

· Правило 70% кадастра применяется отдельно к каждому объекту, но для сравнения берётся общий порог (сумма 70% кадастра дома и 70% кадастра участка).

Пример: дом продан за 700 тыс., участок за 300 тыс. (общая сумма 1 млн). Кадастровая стоимость дома 900 тыс., участка 300 тыс. 70% кадастра дома = 630 тыс., 70% кадастра участка = 210 тыс., общий порог = 840 тыс. Фактическая цена в договоре (1 млн) выше порога (840 тыс.), но общая сумма не превышает 1 млн → декларация не нужна.

Для этих объектов действуют особые правила, которые важно учитывать.

Размер вычета.

Вычет составляет 250 000 рублей, а не 1 млн рублей. Это закреплено в подпункте 1 пункта 2 статьи 220 НК РФ для иного недвижимого имущества.

Расчёт налога при продаже за 1 млн рублей.

Если вы продаёте гараж или машино-место за 1 000 000 ₽ при сроке владения меньше минимального:

· Доход: 1 000 000 ₽

· Вычет: 250 000 ₽

· Налоговая база: 750 000 ₽

· Налог: 750 000 × 13% = 97 500 ₽

Для гаражей и машино-мест, нежилых садовых домов и иных объектов недвижимости действует тот же принцип освобождения от декларации, но с другим порогом:

· Если сумма продажи не превышает 250 000 ₽ и 70% (100%) кадастра не превышают 250 000 ₽, то декларацию можно не подавать (налоговая база отсутствует).

Минимальный срок владения для гаражей

· По общему правилу — 5 лет (статья 217.1 НК РФ)

· Срок сокращается до 3 лет в тех же случаях, что и для жилья (наследство, дарение от близких, приватизация).

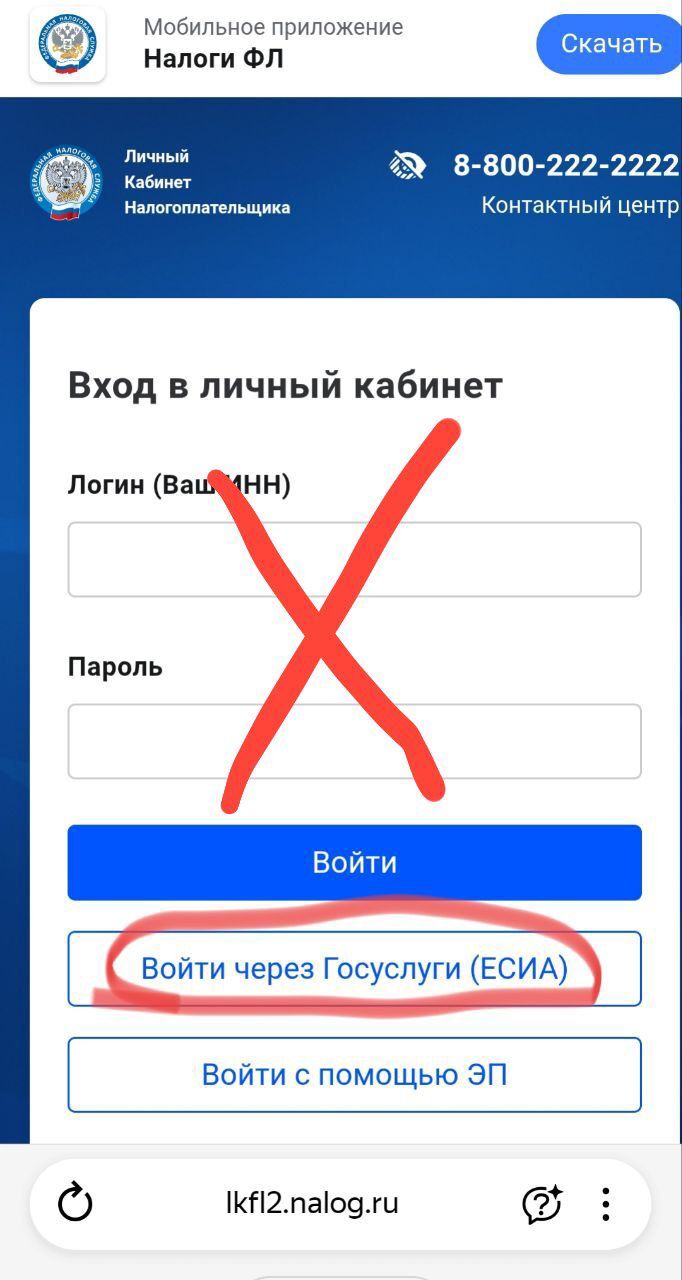

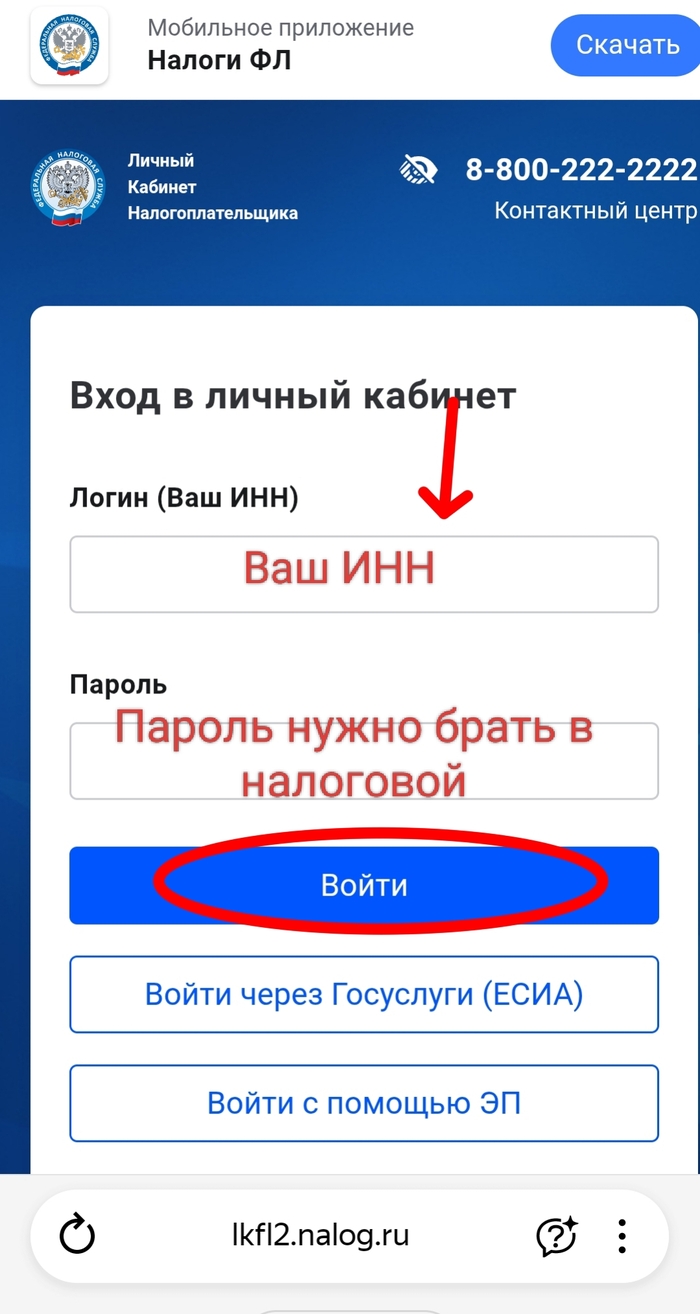

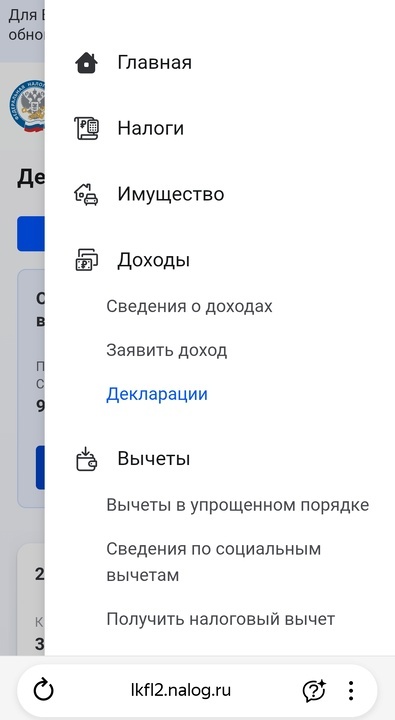

Я сама оформляю декларации 3-НДФЛ исключительно через личный кабинет налогоплательщика по ссылке https://lkfl2.nalog.ru/, а также можно скачать приложение НАЛОГИ ФЛ.

1. Через логин и пароль от госуслуг.

2. Взять данные для входа лично в налоговой службе.

Второй способ сработает, если вы еще ни разу не заходили в личный кабинет налогоплательщика через госуслуги.

Это совершенно разные способы входа, один не может заменить другой.

Помимо подачи декларации здесь можно посмотреть:

- письма и уведомления налоговой службы (очень важно!)

- начисления и задолженность по налогам;

- ранее отправленные декларации;

- остатки по имущественным и социальным вычетам;

- информацию по открытым счетам;

- информацию по вашему имуществу, которое находится у вас в собственности или уже продано (подарено);

- справки о ваших доходах;

- информацию о налоговых льготах;

- номер вашего ИНН;

а также ещё много полезной информации и возможностей.

На данном портале можно оплатить налоги, а ещё написать любое заявление в налоговую службу.

Чтобы подать заявление или декларацию, нужна электронная подпись, которая генерируется здесь же в личном кабинете.

Можно оформить личный кабинет ребенка как налогоплательщика. Он нужен, если вы покупаете или продаете имущество от имени ребенка или у ребенка есть доля в жилье, которое купили с применением материнского капитала.

Что есть в кабинете налогоплательщика.

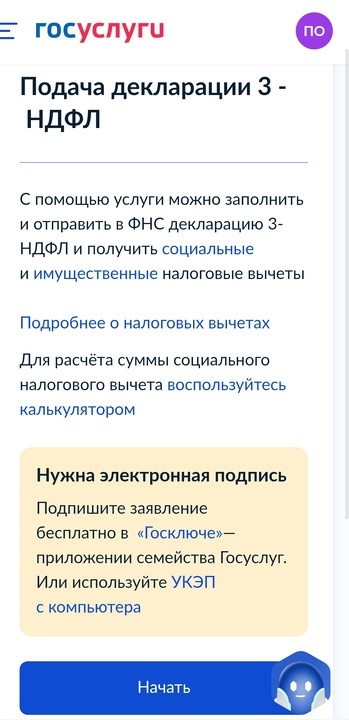

Я не рекламирую данный портал (мне за это не платят), просто как оказалось, многие пытаются подать декларацию 3-НДФЛ через портал госуслуг https://lk.gosuslugi.ru/.

Это совсем другая история.

Через госуслуги онлайн можно оформить ТОЛЬКО налоговые вычеты, то есть это более узкий функционал и совсем другой порядок действий.

Путаница возникла из-за того, что и на один и на другой портал можно зайти через один и тот же логин с паролем. Но дальше начинаются существенные различия.

На портале госуслуг:

• Также нужна электронная подпись, но ее нужно делать через Госключ.

• Чтобы загрузить декларацию, нужно заполнить ее в сторонней программе “Декларация”, файл должен быть в формате XML. (а что это 😯?).

• Невозможно заполнить информацию о продаже имущества.

Можно самим сравнить удобство заполнения и подачи декларации на двух порталах.

Что касается актуальной информации по налогам, доходам и задолженности, она находится именно на портале налоговой https://lkfl2.nalog.ru и обновляется часто.

До 2025 года предприниматели и организации на упрощенной системе не платили НДС. Исключение - импорт товаров и отдельные случаи, когда нужно выступать налоговым агентом. Доход значения не имел. С 1 января 2025 года все налогоплательщики на УСН стали плательщиками НДС, но при этом получили право на освобождение от этого налога, если их доход за 2024 год не превысил 60 млн рублей.

С 2026 года если ваш доход как ИП превышает 20 миллионов рублей, вы обязаны платить НДС.

Входной НДС - это налог, который вы платите своим поставщикам при покупке товаров или услуг.

Если поставщик работает на общей системе налогообложения, он включает НДС в цену и выделяет его в документах. Право на вычет позволяет уменьшить сумму НДС, которую вы должны перечислить в бюджет со своих продаж, на сумму входного НДС, уплаченного поставщикам. В бюджет перечисляется только разница. При ставках 5% и 7% право на вычет отсутствует. Входной НДС, уплаченный поставщикам, не вычитается из вашего НДС, а увеличивает стоимость приобретенных товаров и учитывается в расходах при расчете налога по УСН.

Выбор ставки зависит от того, кто ваши поставщики и предъявляют ли они вам НДС.

Ситуация первая. Поставщики не предъявляют вам НДС. Это бывает, если ваши поставщики: физические лица, самозанятые, компании и предприниматели на УСН с доходом ниже 20 миллионов (они освобождены от НДС), предприниматели на патенте (за исключением некоторых случаев).

В этой ситуации вы не платите поставщикам входной НДС. Вычитать вам нечего. Ставка 22% не дает вам никаких преимуществ, потому что вы не можете воспользоваться вычетом. Вам выгоднее выбрать ставку 5% (если ваш доход позволяет ее применять).

Ситуация вторая. Поставщики предъявляют вам НДС. Это бывает, если ваши поставщики работают на общей системе налогообложения, работают на УСН, но их доход превысил 20 миллионов.

В этой ситуации вы платите поставщикам входной НДС. Вам нужно сравнивать два варианта. При ставке 5% вы не сможете применять входной НДС к вычету. Вся сумма, которую вы заплатили поставщику (включая НДС), формирует стоимость товара и будет учтена в расходах при расчете налога по УСН. При ставке 22% вы сможете принять входной НДС к вычету. В расходы по УСН пойдет только цена товара без НДС.

Чтобы понять, какой вариант выгоднее, нужно считать общую налоговую нагрузку: сколько вы заплатите НДС плюс сколько заплатите налога по УСН с учетом разных сумм расходов. Универсального ответа нет - каждый случай требует расчета.

Когда необходимо выбрать ставку НДС на УСН в 2026 году.

Вы становитесь плательщиком НДС с первого числа того месяца, в котором ваш доход с начала года превысил 20 миллионов рублей. Пример: доход считают нарастающим итогом с января. Если в марте ваши доходы перевалили за 20 млн, вы становитесь плательщиком НДС с 1 марта. Вся выручка с 1 марта облагается НДС.

У вас есть время до 20-го числа следующего месяца, чтобы подать уведомление в налоговую. Пример: превысили 20 млн в марте. Уведомление нужно подать до 20 апреля. Если не подадите, налоговая автоматически установит ставку 22% с 1 марта.

Что делать, если доход достиг 272,5 млн.

Если в течение года доход перевалил за 272,5 млн, вы больше не можете применять ставку 5%. Нужно перейти на 7% или 22%. Переход происходит с первого числа месяца, в котором доход превысил 272,5 млн. Уведомление подается до 20-го числа следующего месяца. Пример: в июне доход достиг 280 млн. С 1 июня вы уже обязаны применять 7% или 22%. До 20 июля нужно подать уведомление о выборе.

Что делать, если доход достиг 490,5 млн.

В этом случае можно применять только ставку 22% (с правом на вычет). Ставки 5% и 7% больше не доступны. Переход осуществляется с первого числа месяца превышения, уведомление до 20-го числа следующего месяца.

Можно ли в течение года вернуться на более низкую ставку.

Нет. В течение года ставка меняется только в сторону повышения. Если вы перешли с 5% на 7% из-за роста дохода, вернуться обратно на 5% в этом же году нельзя. Новая ставка действует до конца года.

Первый вариант. Ваш доход по итогам года оказался ниже 20 млн. рублей.

Это как? 🤔

Когда в течение года ваш доход превысил 20 млн рублей, вы становитесь плательщиком НДС с первого числа месяца превышения и обязаны платить налог до конца этого года. Это не зависит от того, каким окажется итоговый годовой доход. Даже если во второй половине года доходов не было, за период с момента превышения и до 31 декабря вы обязаны исчислять и уплачивать НДС. Новый год начинает отсчет заново. Никаких уведомлений подавать не нужно. Освобождение будет действовать до тех пор, пока в следующем году доход снова не превысит 20 млн рублей.

Второй вариант.

По итогам года ваш доход остался выше 20 млн.

Вы продолжаете платить НДС и в следующем году. В январе следующего года вы можете заново выбрать ставку (5%, 7% или 22%). Уведомление рекомендуется подать до 20 января. Если ничего не выберите, ставка останется 22%.

Сравнение разных вариантов налогообложения.

Если вы покупаете автомобили, чтобы перепродать дороже, и делаете это регулярно — вы уже предприниматель. Даже если у вас нет ИП. Даже если вы не ставите машины на учет.

Государство давно видит таких «серых» перекупов через базы ГИБДД. Задача этой статьи — объяснить, как выйти из тени с минимальными потерями и начать работать спокойно.

Коротко: что будет, если ничего не менять.

Если за год вы оформили на себя 3–4 машины (даже если потом их продали), налоговая через базу ГИБДД видит системный доход. Это автоматически считается предпринимательской деятельностью.

Многие думают: «Я же физлицо, продал несколько машин — заплачу 13% НДФЛ, и всё». Но налоговая рассуждает иначе. Если сделок много и они регулярные, значит, это не просто продажа имущества, а бизнес. А для бизнеса правила другие.

Почему доначислят налоги как для ИП, даже если у вас не было регистрации.

Налоговый кодекс говорит: если гражданин ведет предпринимательскую деятельность без регистрации ИП, налоговая всё равно может рассчитать налог так, как если бы он был ИП. И выбирает тот режим, который принесет больше денег в бюджет.

В вашем случае это обычно УСН или ОСНО. Ставка там выше, чем 13% НДФЛ, и плюс не учитываются ваши расходы на покупку машин, если вы не можете их подтвердить.

Как это работает на примере.

Вы купили машину за 500 тысяч, продали за 700 тысяч. Как физлицо вы должны были бы заплатить 13% с разницы в 200 тысяч — это 26 тысяч рублей.

Но налоговая говорит: вы занимались бизнесом, значит, должны были работать как ИП. Например, на УСН «Доходы» ставка 6%, но считается не с разницы, а со всей суммы продажи. 6% от 700 тысяч — это 42 тысячи рублей. Плюс штраф 20–40% от этой суммы, плюс пени.

В итоге вместо 26 тысяч вы можете получить требование на 60–80 тысяч и больше.

За сколько лет могут доначислить.

Налоговая имеет право проверить вас за три последних года. Если за это время у вас было 10–15 машин, налоги доначислят за каждую сделку по максимальной ставке, как для ИП. Итоговая сумма может быть очень большой.

Самый важный вопрос: узнает ли налоговая, если я не ставил машину на учет?

Этот момент путает многих. Давайте разберем две разные ситуации: когда вы продаете и когда покупаете.

Ситуация 1. Вы продаете машину (она была на вас зарегистрирована).

Что происходит: вы продали машину, отдали ключи, подписали договор. Новый владелец обещает завтра переоформить, но не делает этого — забыл, перепродал дальше, нет времени.

Пока авто числится в ГИБДД на вас, налоговая считает, что машина ваша. Вам приходят уведомления на транспортный налог. О том, что вы ее продали, налоговая не знает.

Когда узнает о продаже: только в двух случаях. Первый — когда новый владелец сам ставит машину на учет, тогда ГИБДД передает дату смены собственника. Второй — когда вы сами идете в ГИБДД и пишете заявление о прекращении регистрации, приложив договор купли-продажи.

Что делать, чтобы не платить налоги за чужую машину: через 10 дней после продажи идите в ГИБДД или на Госуслуги и подайте заявление о снятии с учета. Это бесплатно. После этого налог перестанет капать, а проблемы покупателя — штрафы с камер, отсутствие регистрации — станут только его проблемами.

Ситуация 2. Вы покупаете машину для перепродажи и не ставите на учет.

Что происходит: вы купили машину по договору, положили ПТС в сейф, гоняете на ней по доверенности или просто ставите во дворе. В ГИБДД вы ее не регистрировали.

Узнает ли налоговая о покупке? Нет. Налоговая получает данные только от ГИБДД. Вас в базе нет — налоговая о вас не знает. Транспортный налог не придет, потому что машина не на учете.

Главный риск, о котором нужно знать: вы продаете эту машину через месяц Петрову. Петров ставит ее на учет. ГИБДД передает в налоговую: новый собственник Петров, предыдущий — вы. Налоговая видит: вы продали машину, которой владели меньше 3 лет. Значит, вы получили доход. Вам придет требование подать декларацию 3-НДФЛ и заплатить налог.

Вывод: факт покупки машины налоговая не видит. Но продажу — когда новый хозяин ставит авто на учет — увидит обязательно. Скрыть цепочку не получится.

Как легализоваться: пошаговый план для перекупа.

Легальный бизнес выгоднее «серой» схемы. На УСН вы платите меньше налогов, потому что учитываете расходы на ремонт.

Шаг 1. Выберите налоговый режим.

Чтобы работать легально, нужно зарегистрировать ИП. Но какой налоговый режим выбрать — вопрос, от которого зависит, сколько вы будете платить государству.

Для перекупа есть два рабочих варианта: УСН «Доходы минус расходы» (ставка 15%) и УСН «Доходы» (ставка 6%). Третий вариант — остаться физлицом и платить НДФЛ — рискованный, потому что налоговая может переквалифицировать вашу деятельность как предпринимательскую и доначислить налоги за три года.

Важное обновление 2026 года для физлиц: С 2025 года в России действует прогрессивная шкала НДФЛ. Если ваш годовой доход превышает 2,4 млн рублей, ставка налога повышается: 15% — для дохода от 2,4 до 5 млн рублей, 18% — от 5 до 20 млн, 20% — от 20 до 50 млн, и 22% — свыше 50 млн рублей. Для перекупа с большими оборотами это значит, что налог как физлицо может быть значительно выше привычных 13%.

Коротко про каждый режим

УСН «Доходы минус расходы» (15%). Вы платите налог с разницы между тем, за сколько продали, и тем, сколько потратили. Расходы можно подтверждать чеками: покупка машины, запчасти, ремонт, мойка, бензин, эвакуатор. Если расходы больше доходов — налог ноль. Убытки можно переносить на будущие периоды в течение 10 лет.

УСН «Доходы» (6%). Вы платите налог со всей суммы, которая пришла от покупателя. Расходы не учитываются совсем. Неважно, сколько вы потратили на покупку машины, на ремонт, на бензин — налог считается просто: 6% от цены продажи.

Здесь важно понять, что значит «налог берется сверху». На УСН 6% вы платите налог не из прибыли, а из выручки. Даже если вы продали машину дешевле, чем купили, налог все равно придется заплатить. Государство как бы говорит: «Ты получил деньги — заплати 6%, а разбираться с тем, потратил ты их на ремонт или проиграл в казино, — твои проблемы».

Для перекупа этот режим почти всегда невыгоден. Представьте: вы купили машину за 1 000 000 рублей, вложили в ремонт еще 200 000, а продали за 1 100 000, потому что рынок упал. По факту вы в минусе на 100 000 рублей. Но на УСН 6% вы должны заплатить 66 000 рублей налога. Это не «налог с прибыли», это налог с оборота, и он делает убыточную сделку еще более убыточной.

Единственный случай, когда УСН 6% может быть выгоден, — если у вас почти нет расходов, а наценка огромная. Например, купили за 100 000, продали за 1 000 000, ничего не вкладывая. Тогда 6% от миллиона — это 60 000, что меньше, чем 15% от 900 000 (135 000) на УСН 15% или прогрессивный НДФЛ (от 117 000 до 220 000 в зависимости от общего годового дохода). Но в реальном бизнесе на машинах такие сверхприбыли без вложений встречаются редко.

Физлицо (НДФЛ). Формально вы платите налог с разницы между продажей и покупкой. Но с 2025 года применяется прогрессивная шкала: 13% до 2,4 млн годового дохода, и выше — до 22%. Если налоговая сочтет вашу деятельность бизнесом, вам доначислят налоги как ИП за три года плюс штрафы. Расходы на ремонт, бензин и прочее у физлица не учитываются.

Особый случай: если ваш оборот превышает 20 млн рублей в год.

С 2026 года действует важное изменение: если доходы ИП на УСН превышают 20 млн рублей в год, возникает обязанность платить НДС. Это отдельная большая тема — какие ставки можно выбрать, что такое входной НДС и право на вычет, как не переплачивать. Подробно про НДС для перекупов с высоким оборотом мы разберем в следующей статье.

Когда что выгоднее — три примера.

Пример 1. Вы вложились в ремонт. Купили за 1 000 000, вложили 200 000 в ремонт, продали за 1 400 000. Годовой доход — 1,4 млн (ниже порога НДС).

Физлицо: налог 13% с разницы 400 000 = 52 000 рублей. Ремонт не учтен.

УСН 15%: налог с разницы 200 000 (доход минус все расходы) = 30 000 рублей.

УСН 6%: налог со всей суммы 1 400 000 = 84 000 рублей.

Итог: УСН 15% выгоднее всех.

Пример 2. Никаких вложений, просто перепродажа. Купили за 1 000 000, продали за 1 100 000. Годовой доход — 1,1 млн.

Физлицо: 13% с 100 000 = 13 000 рублей.

УСН 15%: 15% с 100 000 = 15 000 рублей.

УСН 6%: 6% с 1 100 000 = 66 000 рублей.

Итог: физлицо выгоднее на 2 000 рублей, но высок риск доначислений за три года. Если налоговая придет, экономия превратится в многотысячные потери.

Пример 3. Ремонт "съел" всю прибыль. Купили за 1 000 000, вложили 300 000 в ремонт, продали за 1 200 000 (ушли в минус).

Физлицо: налог 13% с 200 000 = 26 000 рублей, хотя реальной прибыли нет.

УСН 15%: расходы 1 300 000, доход 1 200 000 — налог ноль. Убыток 100 000 можно перенести на будущие периоды и уменьшить налог в следующие годы.

УСН 6%: налог с 1 200 000 = 72 000 рублей.

Итог: УСН 15% спасает от налога при убытке и позволяет учесть потери в будущем.

Почему УСН 15% выбирают чаще всего.

Большинство перекупов останавливаются на УСН «Доходы минус расходы» по трем причинам.

Безопасность. Вы не боитесь проверок и доначислений за три года.

Учет реальных расходов. В бизнесе почти всегда есть траты: бензин, мойка, эвакуатор, мелкий ремонт. На УСН 15% они уменьшают налог. У физлица и на УСН 6% — нет.

Защита от убытков. Если ремонт обошелся дороже, чем ожидали, или рынок просел, налога не будет. Физлицо в такой ситуации все равно платит налог с разницы между продажей и покупкой, даже если реально сделка убыточная. А на УСН 15% убыток можно переносить на будущее до 10 лет.

Итог по выбору режима.

Для большинства перекупов, которые реально работают с машинами — моют, ремонтируют, вкладываются, — УСН «Доходы минус расходы» выгоднее и безопаснее, чем работа физлица.

Если вы работаете как «перегонщик»: купили дешево в регионе, перегнали, продали дороже, вообще ничего не вкладывая, — посчитайте на калькуляторе. Возможно, налог у физлица будет чуть ниже. Но взвесьте эту копеечную экономию против риска доначислений за три года с штрафами и пенями.

УСН «Доходы» (6%) для перекупа практически всегда невыгоден. Его стоит рассматривать только если у вас почти нет расходов, а наценка огромная, но в реальной жизни такое встречается редко.

Оптимальный выбор для легализации — УСН 15%.

А может, выгоднее ООО, а не ИП?

Многие думают: если регистрироваться, может, сразу общество с ограниченной ответственностью открыть? Давайте коротко сравним.

По рискам. ИП отвечает по долгам всем своим имуществом — личной машиной, дачей, даже долей в квартире. ООО рискует только деньгами компании. Если бизнес прогорит, личное имущество учредителя под удар не попадает.

По налогам. ИП на УСН 15% заплатил налог с прибыли — и деньги можно тратить на себя. ООО сначала платит те же 15% с прибыли, а потом еще 13% НДФЛ с дивидендов, чтобы вывести деньги учредителю. ИП выгоднее в разы.

По сложности. ИП — простая отчетность раз в год, дешевый бухгалтер. ООО — полноценный бухучет, больше деклараций, выше штрафы.

Итог: для 95% перекупов однозначно выгоднее ИП. ООО стоит рассматривать только если вы работаете с партнерами и вам нужно четко делить доли, или если защита личного имущества для вас критична и вы готовы за это платить.

Шаг 2. Зарегистрируйте ИП.

Вам нужен код ОКВЭД 45.11 — торговля легковыми автомобилями. Налоговый режим — УСН «доходы минус расходы». Заявление можно подать при регистрации или в течение 30 дней после.

Шаг 3. Начните учитывать расходы.

Всё, что вы тратите на машину до продажи, уменьшает налог. Это стоимость покупки авто, запчасти, расходники, масло, услуги автомойки, шиномонтажа, эвакуатора, бензин, если перегоняете, стоянка и парковка.

Сохраняйте чеки, договоры, расписки. При проверке это ваша защита.

Шаг 4. Покупайте машины как товар

При покупке оформляйте обычный договор купли-продажи. На учет в ГИБДД машину ставить не нужно, если вы купили ее для перепродажи. Это прямо разрешено законом — товар не регистрируется.

Транспортный налог вы не платите. ПТС остается чистым. Машину можно хранить где угодно.

Шаг 5. Продавайте официально.

При продаже заключаете договор купли-продажи с новым владельцем. Если покупатель — физлицо, он сам ставит машину на учет. Если покупатель — перекуп или компания, они тоже имеют право не ставить на учет до следующей продажи.

Деньги можно получать на расчетный счет ИП или наличными. В случае наличных нужен чек, если есть касса.

Шаг 6. Сдавайте отчетность.

Раз в квартал подавайте декларацию по УСН. Она несложная, можно вести через бухгалтера или в онлайн-бухгалтерии.

Что меняется, когда вы становитесь легальным

Раньше вы боялись, что налоговая увидит третью сделку за год. Теперь работаете официально, и проверки не страшны.

Раньше переживали, что покупатель не поставит на учет и штрафы будут лететь вам. Теперь подали заявление через 10 дней после продажи — и забыли.

Раньше не могли учесть расходы на ремонт и платили налог с полной суммы. Теперь учитываете всё и платите меньше.

Раньше каждую купленную машину нужно было регистрировать на себя. Теперь машина — товар, и регистрация не нужна.

Раньше при больших оборотах вы попадали под прогрессивную ставку НДФЛ до 22%. Теперь на УСН 15% налоговая нагрузка предсказуема и часто ниже.

Резюме.

Серая перепродажа машин сегодня — это рискованный квест с постоянным напряжением и неизбежными проблемами с налоговой. Легальный бизнес на УСН «Доходы минус расходы» дает три главные вещи:

Спокойствие — вас не привлекут за незаконную деятельность. Экономию — налог ниже, чем у физлица, за счет учета ремонта и возможности переносить убытки. Простоту — не нужно ставить на учет товарные машины.

Если ваш оборот превышает 20 млн рублей, обязательно изучите вопрос с НДС. Мы подробно разберем эту тему в следующей статье — про выбор ставки, право на вычет и как не переплачивать.

При продаже автомобиля, мотоцикла или другого транспорта у многих возникает вопрос (ну, должен возникать): нужно ли отчитываться перед налоговой и платить налог? Ответ зависит от срока владения и суммы сделки.

Разберем подробно, кому и когда нужно подавать декларацию 3-НДФЛ.

Когда декларация НЕ НУЖНА

Если соблюдается одно из условий:

1. Долгий срок владения. Вы были собственником транспорта 3 года и более. В этом случае не имеет значения, за сколько вы его продали — хоть за 10 миллионов рублей.

2. Малые суммы. Вы продали транспорт дешевле 250 000 рублей, при условии, что это единственное проданное имущество за год или сумма всех продаж не превышает этот лимит (кроме жилья и земельных участков).

Важно: это правило распространяется на сделки, заключенные начиная с 2021 года.

Когда декларация НУЖНА.

Отчитаться перед ФНС придется, если вы продали транспорт, которым владели менее 3 лет, и сумма продажи превысила 250 000 рублей (даже если сумма продажи менее суммы покупки, или они равны).

Также декларацию обязаны подать те, кто получил авто в подарок не от близкого родственника. В данном случае подарок считается доходом, и налог нужно платить со всей рыночной стоимости машины.

Когда нужно отчитаться в налоговую?

До 30 апреля года, следующего за годом продажи.

Если автомобиль был продан в 2024 году, то декларацию 3-НДФЛ необходимо было предоставить до 30 апреля 2025 года. Тем, кто этого не сделал, налоговая начислила штрафы за непредоставление декларации.

Если вы продали авто в 2025 году, то отчитаться нужно до 30 апреля 2026 года. Время ещё есть.

Какие документы приложить к декларации?

Если обязанность подать отчетность все же наступила, подготовьте следующий пакет документов (обычно достаточно копий):

• Декларация 3-НДФЛ. Заполняется за тот год, в котором была совершена сделка.

• Договор купли-продажи (ДКП) при продаже. Подтверждает факт сделки и сумму полученного дохода.

• Документы на покупку авто. Это ДКП при покупке + платежные документы (чеки, расписки, квитанции). Они нужны, чтобы подтвердить ваши расходы (см. расчет налога ниже).

Упрощение: Если сумма продажи была меньше 250 000 рублей и вы освобождены от налога по лимиту дохода, прикладывать документы о покупке не обязательно.

Как правильно рассчитать налог?

Закон дает вам право выбора, как именно уменьшить полученный доход и рассчитать налог к уплате. Но есть жесткое правило: выбрать можно только один вариант на один объект.

Вариант 1. «Доходы минус расходы».

Вы можете уменьшить сумму продажи на сумму, которую когда-то заплатили сами при покупке этого авто.

Формула:

(Цена продажи — Цена покупки) × 13% = Налог

Пример: Купили за 500 тыс., продали за 550 тыс. Налог платим только с разницы в 50 тыс. руб. Расчет 50 тыс*13%=6500 р к оплате.

Вариант 2. Применение вычета (Фиксированная сумма).

Если вы не можете подтвердить расходы на покупку (потеряли договор) или продали машину дешевле, чем купили, можно использовать вычет.

Суть: Из суммы продажи вычитается 250 000 рублей. Оставшаяся сумма облагается налогом.

Пример: Продали за 400 тыс. руб. Налог: (400 000 — 250 000) × 13% = 19 500 руб.

❗️ Важное ограничение:

Вычет в 250 000 рублей — годовой лимит на всё имущество, кроме жилых помещений и земельных участков. Если вы продали за год два автомобиля, мотоцикл и снегоход, вычет все равно составит только 250 000 рублей на все эти объекты в совокупности. Придется распределять его между сделками или считать налог по каждому авто отдельно.

🚫 Запрещено:

Применять вычет (250 тыс.) к тому же самому автомобилю, а потом еще вычитать его стоимость из покупки. Нужно выбрать что-то одно: ИЛИ вычет, ИЛИ подтвержденные расходы.

Полезный совет:

Потеряли договор купли-продажи? Вы можете восстановить его, обратившись в подразделение ГИБДД, где транспортное средство последний раз ставилось на учет. В архивах инспекции ведутся учетные карточки и хранятся копии договоров.