Ипотека и цены на квартиры. Почему падение в 3-5 раз - неизбежно

Кратко посмотрим на данные:

Индикатор Баффета сигнализирует о перегреве рынка, хороший показатель 70-80%:

2000 год Пузырь доткомов: 189%

2008 год. Ипотечный кризис: 146%

2020 год. Ковид:158%

2026 год, сейчас, обновил исторический максимум: 233%(!).

Коэффициент P/S S&P 500 - отношение капитализации компании к её годовой выручке. Показывает, сколько инвесторы готовы платить за 1 доллар продаж. Чем выше показатель, тем дороже и "перегретее" рынок.

2000 год Пузырь доткомов: 3

2008 год. Ипотечный кризис: 1,5

2020 год. Ковид: 2,36

2026 год, сейчас, обновил исторический максимум: 3,2

Дивидендная доходность S&P 500. Чем ниже - тем хуже. Это значит, что цены акций очень высоки, а компании предпочитают выкупать свои акции, а не платить дивиденды.

2000 год Пузырь доткомов: 3,2

2008 год. Ипотечный кризис: 3,1

2020 год. Ковид: 2,1

2026 год, сейчас, обновили исторический минимум: 1,05(!)

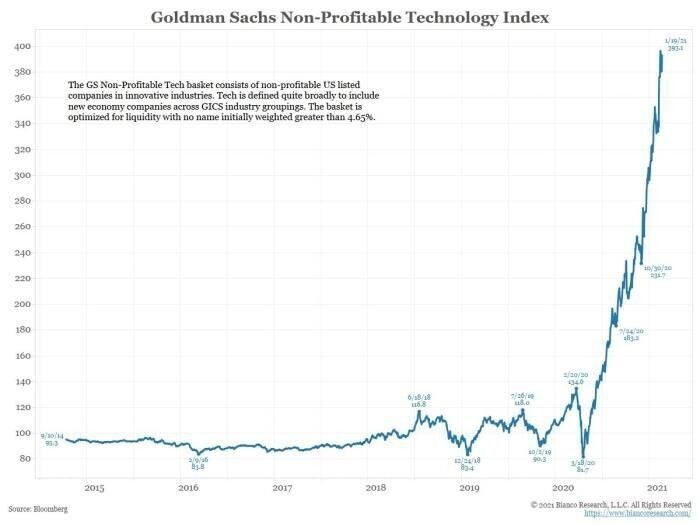

Индекс убыточных технологических компаний

На лето 2026 год, почти 3900 компаний на фондовом рынке США - убыточные, что составляет 41%. Только в США их общий долг - 700 млрд. долларов. По миру, компании, которые торгуются на ФР с убытком - 49000, с общим долгом в 59 триллионов долларов.

Мультипликатор капитализации к выручке (P/S) - главный индикатор перегретости компаний. Т.е. сколько нужно годовых выручек, чтобы покрыть капитализацию.

SpaceX - 110 выручек

Palantir - 63 выручки

OpenAI - 35 выручек

Nvidia - 20 выручек

Tesla - 16 выручек

Nikola - на пике в 2020 году - 30 млрд выручек.

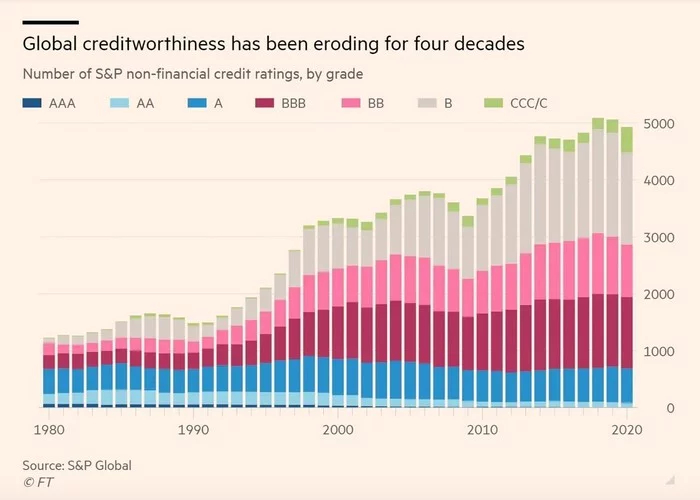

Кредитное качество публичных компаний по методологии Standard & Poor’s. В 1980 году было 65 эмитентов с рейтингом AAA, а сейчас их всего 2. Раньше более половины компаний от общего числа находились в А категории, сегодня большинству компаний присвоен мусорный рейтинг (BB и ниже)

На лето 2026 в индексе S&P 500 имеют высший рейтинг AAA:

Microsoft и Johnson & Johnson

Рейтинг AA - три компании:

Apple, Alphabet и Berkshire Hathaway

Автогиганты имеют рейтинг в диапазоне A до BBB:

Toyota, BMW.

GM, Ford, Tesla - BBB

Медиакомпании имеют рейтинг BB и ниже:

Paramount, Warner Bros и Discovery: рейтинг BB с "негативным" прогнозом.

Остальные компании в промышленности имеют рейтинг B.

Объем маржинального долга на фондовом рынке США достиг нового исторического рекорда в 1,42 триллиона долларов по состоянию на май 2026 года.

Рост на 54% по сравнению с октябрем 2025 года, который составлял 921 млрд.

2000 год Пузырь доткомов: 278 млрд

2008 год. Ипотечный кризис: 381млрд

2020 год. Ковид: 778 млрд

И эти данные, лишь капля в море из всех сигналов. Пузырь надут не просто невероятный, он уникально-чудовищный. Вот только отличие его от предыдущих в том, что на этот раз спасать никого не будут. ФРС не будет заливать деньгами, это просто технически невозможно, ибо тогда США не сможет обслуживать свой чудовищный долг в уже 39,5 триллионов, который бъет все рекорды по росту.

Обвал ФР означает, что все банки, компании и т.д. - проиграют свои деньги на нем. Никакого возврата цен на акции не будет. Они получат чудовищные дыры в своих бюджетах. Что за этим последует:

Взлет курсов валют. Под этим предлогом ЦБ всех стран мира взвинтят ставки до небес, что вызовет коллапс экономик. Компании и банки, получившие огромные потери на падении ФР не смогут перекредитоваться, т.к. ставки заградительные. Чтобы хоть как-то продержаться на плаву, они начнут сокращать персонал, урезать бонусы по максималке, что приведет к краху покупательной способности. Одновременно они начнут снижать цены на продукцию, чтобы хоть какие-то деньги шли, она будет реализовываться по себестоимости. Рынок ипотек встанет колом, а массовые сокращения начнут завал рынка жилья и аренды. У людей чисто физически не будет денег. Со вклада не снять, банки введут запрет, т.к. сами станут тогда банкротами. И далее все по цепочке.

Теперь понятно, почему цены на жилье рухнут в 3-5 раз? Разлм и массово люди чисто физически не смогут платить ипотеки, у них не будет столько денег с одной стороны, а с другой, застройщики выкинут все на рынок по себестоимости, чтобы хоть как-то добыть денег. Тут уже не будет идти речь о прибыли, тут речь о выживании.

На таком упавшем рынке жилья, ипотечники, которые купили квартиры в качестве инвестиций, станут объявлять масмово дефолты, поскольку ни продать, ни рефинансироваться они не смогут, а платить за квартиру по старому договору, но которая упала в цене на первом этапе почти в два раза - дураков не будет. И эти дефолты окончательно размажут рынок. Дефолтные квартиры в такой массе перейдут банкам, а это дополнительная статья расходов, да к тому же у банков будет колоапс с финансами из-за всей ситуации. И чтобы избавиться от такой нагрузки, они станут массово выкидывать эти квартиры на аукционы по ценам в 3-5 раз дешевле нынешних, чтобы хоть какие-то деньги шли, да плюс избавиться от дополнительных статей расходов в виде налогов и жкх.

Вот схема падения цен на жилье во всем мире. А причины начала обвала ФР - выбирайте абсолютно любую. Их тысячи. И никаких других вариантов просто не существует.