Все, кто интересуется инвестициями, слышали про хрестоматийную цель: накопить 300 своих месячных расходов (или 25 годовых). Это та сумма, которая теоретически позволяет жить на пассивный доход. Звучит здорово, но для большинства эта цифра выглядит как Эверест — огромный, далекий и непреодолимый.

Если пытаться залезть на Эверест сходу, можно быстро выдохнуться и всё бросить. То же самое и с капиталом. Поэтому гораздо важнее разбить этот путь на достижимые и понятные срочные цели. Цели, до которых можно дотянуться за 1-3 года и почувствовать прогресс.

Вот какие промежуточные «ступеньки» можно использовать. Их суть — создать источник пассивного дохода, который покрывает конкретную статью расходов или сравнится с каким-то социальным стандартом.

Примеры таких целей:

1. Социальная пенсия. Цель: чтобы твои инвестиции генерировали в месяц столько же, сколько составляет минимальная пенсия (для тех, у кого нет стажа).

2. Страховая пенсия. Следующий уровень — выйти на доход, равный средней страховой пенсии по твоему региону. Это уже серьезнее.

3. Минимальный размер оплаты труда (МРОТ). Получать со своего капитала «зарплату» в размере МРОТ — мощный психологический рубеж.

4. Средняя зарплата по региону или отрасли. Вот здесь ты уже начинаешь догонять и перегонять «среднего работягу», пока спишь.

В чем кайф?

Когда твоя первая цель — не абстрактные миллионы, а, например, «добиться, чтобы дивиденды и купоны покрывали мои коммуналку и интернет», это меняет дело. Каждая достигнутая ступенька дает конкретный, осязаемый результат и мотивацию идти дальше.

Приятно осознавать, что твой капитал уже сегодня платит тебе «социальную пенсию», пока ты работаешь. А потом начинает платить «МРОТ». И ты потихоньку, кирпичик за кирпичиком, отстраиваешь свою финансовую независимость, постоянно сравнивая свой прогресс с жизнью усредненного пенсионера или наемного сотрудника.

Это превращает долгий путь из унылой гонки в серию маленьких, но важных побед.

Сегодня разберем похищение венесуэльского президента Николаса Мадуро прямо из его резиденции вместе с женой. Но разберём как инвесторы! А именно, посмотрим на динамику фондового рынка Венесуэлы, вот там действительно произошли интересные события. А так же попробуем спрогнозировать, что будет с российским фондовом рынком, если Путин перестанет быть президентом России.

Венесуэла: как политический переворот стал лучшим «драйвером роста»

После военной операции США и захвата президента Николаса Мадуро фондовый рынок Венесуэлы не рухнул, а взлетел до небес:

Индекс Каракасской бирже вырос более чем на 170% за неделю на фоне похищения президента.

Государственные облигации, по которым страна допустила дефолт еще в 2017г, выросли примерно на 40%.

Почему так произошло?

Казалось бы, случился форсмажор, серьезный негатив! В Венесуэле объявили мобилизацию и ввели военный режим для производств. На этом фоне рынок должен был упасть, но он показал один из сильнейших ростов за многие годы!

Объяснить это можно следующим образом: Инвесторы увидели в устранении Мадуро конец эпохи неопределенности и изоляции. Десятилетия гиперинфляции и санкций оставили экономику в руинах, но при этом с крупнейшими в мире доказанными запасами нефти. Рынок начал оценивать не текущее состояние экономике, а будущий потенциал. А как известно, рынки растут ожиданиями!

Ключевые ставки инвесторов на Венесуэлу:

Реструктуризация долга. $56.5 млрд долгов страны из статуса «безнадежных» перешли в разряд активов, по которым возможно урегулирование.

Возврат западных компаний. Такие гиганты, как Chevron и ExxonMobil могут вернуться, чтобы восстановить инфраструктуру.

Рост ВВП. Ожидается, что снятие санкций и приток инвестиций в нефтянку дадут мощный импульс для роста экономики всей страны.

Россия: сценарий «после Путина» — крах или шанс?

На фоне всех этих событий в Венесуэле я подумал: "А что будет с нашим рынком, когда Путин уйдёт?".

Конечно, Россия и Венесуэла очень разные страны! Российская экономика и рынок несравнимо крупнее, сложнее и интегрированы в глобальные цепочки (хоть и с ограничениями в виде санкций).

Ключевым фактором, который будет определять реакцию нашего рынка, станет причина ухода президента РФ. Будет ли это запланированная передача власти, внезапное событие (например, смерть) или внешнее вмешательство?

Заключение

История с Венесуэлой показывает, что рынки могут реагировать на смену политической власти не паникой, а ростом, если видят в этом новые возможности!

Для России такой сценарий теоретически тоже возможен, но сейчас наша экономика несет на себе груз не только санкций, а так же затратной СВО, высоких процентных ставок (16%) и других рисков.

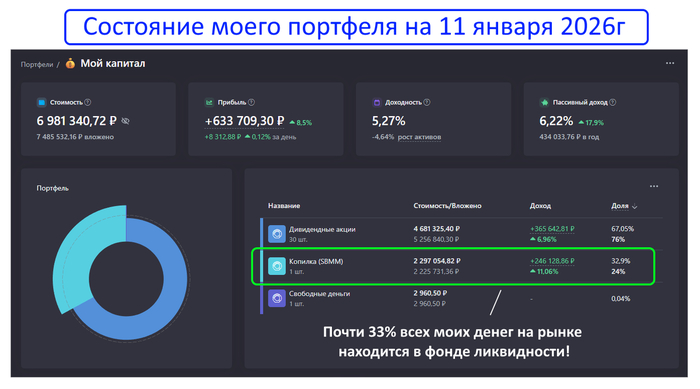

Что делать нам, инвесторам? Укреплять «защиту» портфеля! В периоды неопределенности важно инвестировать в защитные активы. Я активно использую фонды ликвидности, и сегодня более 30% моего капитала работает на меня, принося гарантированный ежедневный доход:

При смене власти в нашей стране реакция рынка будет зависеть от ответа на один вопрос: станет ли новый политический этап в России источником экономического роста и открытости или же новой волной нестабильности и изоляции? Будем надеяться на лучшее!

А как вы считаете, способна ли гипотетическая смена власти в России стать для рынка таким же «катализатором роста», как в Венесуэле? Пишите в комментариях!

Понравилась статья? Подписывайтесь на мой Telegram-канал! Там ещё больше свежего и полезного контента без воды. Жду вас!

Из интересного на прошлой неделе - рост золота до новых максимумов (4517). Геополитика решает. Венесуэла, Иран... Год предстоит интересный, но сложный.

Итак, посмотрим на выход данных с 12 по 18 января:

Понедельник

Япония - выходной. "День совершеннолетия".

19:31 Рубль Индекс потребительских цен (ИПЦ) (г/г) (дек)

19:31 Рубль Индекс потребительских цен (ИПЦ) (м/м) (дек)

Вторник

16:30 США Индекс потребительских цен (ИПЦ) (м/м) (дек)

16:30 США Индекс потребительских цен (ИПЦ) (г/г) (дек)

16:30 США Базовый индекс потребительских цен (ИПЦ) (м/м) (дек)

18:00 США Продажи нового жилья (окт)

Среда

16:30 США Индекс цен производителей (PPI) (м/м) (нояб)

16:30 США Объём розничных продаж (м/м) (нояб)

16:30 США Базовый индекс розничных продаж (м/м) (нояб)

18:00 США Продажи на вторичном рынке жилья (дек)

18:30 США Запасы сырой нефти

Четверг

10:00 Фунт ВВП (м/м) (нояб)

16:30 США Индекс производственной активности от ФРБ Филадельфии (янв)

16:30 США Число первичных заявок на получение пособий по безработице

16:45 США Индекс деловой активности в производственном секторе (PMI) (янв)

Пятница

10:00 Евро Индекс потребительских цен (ИПЦ) Германии (м/м) (дек)

19:00 Рубль Индекс потребительских цен (ИПЦ) (м/м) (дек)

19:00 Рубль Индекс потребительских цен (ИПЦ) (г/г) (дек)

❎ Не забывайте отслеживать важные новости. Сейчас геополитика гораздо важнее любой статистики.

Сегодня — мы обсудим инструмент, который может стать источником стабильного пассивного дохода. Знакомьтесь: облигации!

Простыми словами: что такое облигация? 🤔

Помните, как друг просил у вас в долг на старт бизнеса и обещал вернуть с процентами? Облигация — это почти то же самое, только в роли «друга» выступает крупная компания или даже государство. Они выпускают эти ценные бумаги, чтобы занять деньги у инвесторов (то есть нас с вами).

Купив облигацию, вы даёте свои деньги в долг. Взамен вы регулярно получаете проценты (купонный доход), а в оговорённую дату вам возвращают всю сумму вложений. Это как надёжный депозит, но часто — с более интересными условиями.

Почему ее называют «облигационной зарплатой»? 📅

Всё предсказуемо! Вы заранее знаете график выплат (раз в месяц, квартал или год) и точный размер дохода. Это создаёт стабильный денежный поток, который можно планировать (аналог вклада в банке). При достаточном капитале такие выплаты могут стать полноценным пассивным доходом, на который можно частично или полностью жить.

Три главных преимущества облигаций:

1. НАДЁЖНОСТЬ. Особенно это касается государственных облигаций (ОФЗ) — они считаются эталоном безопасности. По корпоративным — стоит смотреть на надёжность компании-эмитента.

2. ПАССИВНОСТЬ. Не нужно ежедневно следить за графиками и нервничать. Купили — и получаете выплаты по расписанию. Идеально для тех, кто не хочет погружаться в трейдинг.

3. РЕГУЛЯРНОСТЬ. Это ключевое преимущество! Ваши инвестиции начинают приносить предсказуемый доход, работая на вас практически самостоятельно. 😊

Что впереди?

В следующий раз сравним корпоративные и государственные облигации на примерах из реального портфеля и разберём их ключевые отличия.

Вчера мы разбирали 10 лучших дивидендных акций, сегодня заострим внимание на облигациях. Только что опубликован свежайший список «надежных бондов на 2026 год с высокой доходностью».

📺У нас давно сложилась добрая традиция: РБК выкладывает свою подборку «самых топовых» облиг, а я оцениваю выбор и последовательно объясняю, почему они на самом деле далеко не топовые и где закрались косяки. Так было и в прошлом, и в позапрошлом годах.

Надеюсь, это полезно и читателям, и самим аналитикам, которые [возможно] проводят работу над ошибками и принимают во внимание мои скромные замечания.

🧐Что ж, давайте посмотрим, какие облиги нам предлагают покупать настоящие матёрые профессионалы своего дела. Может, и я почерпну пару идей для своего набирающего вес долгового портфеля.

*ДИСКЛЕЙМЕР: Мнение Сида может (и будет) НЕ совпадать с мнением РБК.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

Критерии у РБК такие:

● Кредитный рейтинг не ниже А; ● Фиксированная купонная доходность; ● Дюрация не менее 182 дней и до 3 лет.

👇Ниже перечислю выпуски со своими краткими комментариями (я сдерживался как мог, честно).

1. Система 1Р7

● ISIN: RU000A0ZYQY7 ● Доходность YTP: 19% ● Купон: 19,5% (2 раза в год) ● Погашение: 21.01.2028 ● Рейтинг: AA- от АКРА и ЭкспертРА ❗Пут-оферта 29.07.2026

Древний-древний выпуск с полугодовым купоном, который ещё и почти наверняка снизят уже через полгода. Ну камон🤦♂️

📍Недавно делал обзор на свежие выпуски Системы. Они гораздо интереснее.

2. ГТЛК 1Р7

● ISIN: RU000A0ZYNY4 ● Доходность YTP: 19% ● Купон: 11,7% (4 раза в год) ● Погашение: 31.12.2032 ● Рейтинг: AA- от АКРА и ЭкспертРА ❗Пут-оферта 13.01.2027

При текущей цене 94,3% от номинала, бумага выдавливает из себя купонную доходность 12,4%. Ну и нафига нам такое счастье (опять же с офертой через год🤦♂️), когда даже новые длинные ОФЗ генерят 14% купонной дохи?

3. Селигдар 1Р4

● ISIN: RU000A10C5L7 ● Доходность YTM: 18,9% ● Купон: 19% (12 раз в год) ● Погашение: 08.01.2028 ● Рейтинг: A+ от ЭкспертРА, НКР и НРА

Сойдет. Жаль только, уже прилично выше номинала. Разбирал этот выпуск здесь.

4. Селигдар 1Р3

● ISIN: RU000A10B933 ● Доходность YTM: 18,3% ● Купон: 23,25% (12 раз в год) ● Погашение: 25.09.2027 ● Рейтинг: A+ от ЭкспертРА, НКР и НРА

Снова Селигдар. Да, на момент размещения выпуск был шикарен — и я тоже его хвалил, но это же было в апреле 2025!🤦♂️ Сейчас ценник за бумагу усвистел уже к 110%.

5. Система 1Р16

● ISIN: RU000A102FS1 ● Доходность YTP: ~18% ● Купон: 10,3% (4 раза в год) ● Погашение: 25.11.2030 ● Рейтинг: AA- от АКРА и Эксперт РА ❗Пут-оферта 03.06.2027

Ещё один древний и абсолютно неликвидный выпуск. Текущая купонная доходность ещё хуже, чем у ГТЛК🤦♂️

6. Почта России 2Р4

● ISIN: RU000A1055Y4 ● Доходность YTP: 17,3% ● Купон: 9,25% (2 раза в год) ● Погашение: 25.08.2032 ● Рейтинг: AA от АКРА ❗Пут-оферта 06.09.2027

Кровь из глаз. Без комментариев. Зачем вообще ЭТО откопали?🤦♂️

7. Почта России 2Р1

● ISIN: RU000A104V75 ● Доходность YTP: 17,4% ● Купон: 11,4% (2 раза в год) ● Погашение: 26.05.2032 ● Рейтинг: AA от АКРА ❗Пут-оферта 07.06.2027

ААА! Пожалуйста, хватит😭

8. ТГК-1 1Р1

● ISIN: RU000A105NB4 ● Доходность YTP: 16,2% ● Купон: 15% (2 раза в год) ● Погашение: 16.12.2027 ● Рейтинг: AA+ от АКРА, ААА от ЭкспертРА ❗Пут-оферта 22.12.2026

Из плюсов: надежный эмитент. На этом плюсы заканчиваются. Знаете, что такое «старый неликвид»? Вот это он.

9. Селектел 1Р3

● ISIN: RU000A106R95 ● Доходность YTM: 16,7% ● Купон: 13,3% (2 раза в год) ● Погашение: 14.08.2026 ● Рейтинг: A+ от АКРА, АА- от ЭкспертРА

Серьёзно??? Во-первых, полугодовой купон. Во-вторых, погашение уже в августе. Да некоторые банки до сих пор вклады предлагают доходнее, если поискать.

10. Авто Финанс Банк 1Р16

● ISIN: RU000A10D9K0 ● Доходность YTM: 16,35% ● Купон: 16,65% (12 раз в год) ● Погашение: 14.02.2028 ● Рейтинг: AА от АКРА и ЭкспертРА

Хоть что-то удобоваримое, но опять прилично выше номинала. Разбирал этот выпуск здесь.

🎯Подытожу

С большой натяжкой можно согласиться с двумя бумагами из 10. Остальные — малоликвидный низкодоходный шлак, будем честны.

Увы, анализируя бондо-подборки РБК, я третий год подряд отбиваю себе пятернёй всё лицо🤦♂️ Либо коллеги не читают мои разборы и дружеские подсказки, либо принципиально отказываются их воспринимать как конструктив.

Друзья, научиться сортировать бумаги в скринере «по доходности» — этого маловато, нужно ещё немножко задействовать моСК и оценивать бумаги по комплексу всех параметров. Со всем уважением, и без обид🙂

👉Подписывайтесь на мой телеграм про инвестиции, акции и финансы в целом — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Супер-горячая дивидендная подборка в самый холодный период года!

Ретроспектива и статистика прошлых лет — на мой взгляд, очень полезные штуки при планировании своих инвестиций. Потому что прогнозы на будущие периоды, как мы регулярно убеждаемся, часто попадают корявым пальцем в разные непотребные места. А вот вдумчивый анализ прошлых событий уже даёт какую-то реальную опору и пищу для размышлений.

💸РБК решили вставить свои «10 копеек» в после-новогодний дивидендный фон и подготовили список из 10 самых лучших дивидендных акций РФ за период с 2021 по 2025 годы.

В отличие от фантазёров-прогнозистов, они действительно подняли статистику, подвели под это дело некоторую математическую базу и расположили бумаги в соответствии с заранее определенными и более-менее логичными коэффициентами. Я, как практикующий инженер и финансист, ставлю лайк за такой подход.

Самые важные новости фондового рынка, авторская аналитика, обзоры компаний и инвест-юмор — в моем телеграм-канале.

В топ-10 вошли акции, по которым в течение последних 5 календарных лет ежегодно платились дивиденды. Учитывались произведенные в течение соответствующего года выплаты вне зависимости от того, по итогам какого периода они начислялись.

Дальше производилось ранжирование по сводному баллу.

Сводный балл (СБ) рассчитан как произведение средневзвешенной дивидендной доходности (СДД), коэффициента роста дивидендов (КРД) и коэффициента роста цены (КРЦ):

СБ = СДД × КРД × КРЦ.

Див. доходность определялась как процентное отношение суммарных выплат за год к средневзвешенной цене акции за предыдущий год.

📈При этом более поздним выплатам придавался больший вес. Так, для выплат 2024 года вес равен 5, для 2023 года — 4, 2022-го — 3, 2021-го — 2, 2020-го — 1.

Коэффициенты КРД и КРЦ в формуле учитывали эффект роста дивидендов и эффект роста цены акции. Не буду расписывать подробно, прочитать о них можно в оригинале исследования.

👉Таким образом, в список попали акции-лидеры по сумме трёх основных показателей: дивидендной доходности, роста дивидендов и роста цены самих акций. При этом все компании платили дивиденды на протяжении последних 5 лет без перерывов.

💰ТОП-10 дивидендных историй за 5 лет

Расположу не как у РБК, а наборот — от последнего места к первому, чтобы было интереснее. Итак, поехали!

🔟Сургутнефтегаз-ап. Набрал 22,8 баллов. Легендарная долларовая кубышка, дивиденды которой гораздо сильнее зависят от курса рубля, чем от цен на нефть и газ.

9️⃣Россети Центр. Результат — 23,1 балла. Крупнейшая электросетевая распределительная компания, обеспечивающая электроэнергией 11 регионов Центральной России.

8️⃣Россети Центр и Приволжье. Чуть обогнали «старшего брата», получив 23,2 балла. Дочка Россетей, работающая в девяти регионах Центрального и Приволжского федеральных округов.

3️⃣Пермэнергосбыт-ао. 54,5 балла. У пермяков не только солёные уши, но и всегда достойная див. доходность — за это им респект. Акции занимают уверенное 3-е место в топе.

2️⃣Ставрополь-энергосбыт-ап. 79,8 баллов. Дивы в последние 5 лет буквально удваивались каждый год, показывая одну из лучших динамик на всем российском рынке. «Префы» ставропольских электриков за это время выросли в цене более чем на 1000%!

1️⃣Банк Санкт-Петербург. Абсолютный лидер периода 2020-2025 годов. Получил аж 83 очка по сводному баллу, но это заметно хуже прошлого года, когда было 126,5. В затылок теперь дышат электрики.

В прошлом году «дивидендный краник» питерскому банку пришлось прикрутить и направить излишки средств не на выплаты акционерам, а на укрепление собственных тылов. Из-за этого акции заметно просели и сейчас торгуются на годовых минимумах в районе 300 ₽.

🎯Выводы

Сверху и снизу подборку возглавляют банк Санкт-Петербург и Сургутнефтегаз, а между ними — сплошные продавцы электричества из разных регионов.

У меня из всего этого списка есть только замыкающий его Сургут.

🤔Почему электрики всё захватили?

💸Сбытовые компании — «денежные машины». Они не несут больших капитальных затрат. Их бизнес — администрирование платежей, работа с клиентами.

Основные затраты — закупка электроэнергии для перепродажи — и так заложены в тарифы, которые регулярно оплачивают потребители. Это делает cash flow особенно стабильным и «жидким», что трансформируется в высокие дивиденды.

Государство законодательно закрепило высокую планку див. выплат для госкомпаний (не менее 50% от чистой прибыли по МСФО). Такие естественные монополии с гарантированной доходностью работают как «трубы» для перекачки части прибыли в бюджет, что выгодно и миноритарным акционерам.

👉Подписывайтесь на мой телеграм про инвестиции, акции и финансы в целом — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Я фигачу инженером на промышленном предприятии от зари до зари (вот уже 18 лет подряд) и параллельно создаю себе и своей семье будущую пенсию с помощью накоплений на фондовом рынке. Зарплата у меня всегда была самая обычная, а достигать каких-то результатов помогает жесткая финансовая дисциплина и постоянные переработки с 2008 года и по сей день.

Не знаю, чем закончится этот "эксперимент длиною в жизнь", но по мере возможности делюсь с другими своим реальным опытом инвестирования, достижениями, провалами и потерями.

💸Пока у всей страны продолжаются новогодние праздники, а Трамп тырит президентов из их спален, пиратит нефтяные танкеры и угрожает Кубе, настало время подсчитать свою дивидендную (но больше купонную) зарплату (или всё же пенсию?🤔) за 12-й месяц 2025 года.

При позитивных результатах такого подсчета сохраняется мотивация инвестировать и наращивать свой «денежный ручеек» дальше.

Подпишитесь на телеграм, чтобы отслеживать весь мой путь к полностью пассивному доходу. Или наоборот — чтобы увидеть, как я навернусь со всей дури и сойду с дистанции.

💰В этом обзоре честно делюсь итогами моего чисто пассивного заработка на российском фондовом рынке за декабрь 2025 года.

Не хвастовства ради, а статистики для😉

📍Предыдущий отчет о моем пассивном доходе на фондовом рынке за ноябрь 2025 г. можно почитать здесь, а за весь 2024 год — здесь.

Немного о логике подсчетов:

💰Считаю купоны и дивиденды, поступившие на мои счета за календарный месяц — с первого по последнее число месяца включительно. Если, к примеру, официальный день выплаты по облигации пришёлся на 27 ноября, а брокер зачислил мне купон только 3 декабря, то отношу этот купон уже к декабрьской зарплате.

То же самое с дивидендами — независимо от даты отсечки, считаю месяцем получения пассивной «зарплаты» тот, в котором они фактически пришли на мой счет и я могу ими распоряжаться. Мне кажется, в этом есть логика — пока деньги где-то «в пути», это пока никакие не деньги, а скорее дебиторская задолженность.

💸Валютные поступления пересчитываю в рубли на дату выплаты. Копейки при всех подсчетах обычно округляю в меньшую сторону до ближайшего целого рубля. Думаю, навряд ли это как-то искажает картину.

Все суммы выплат указаны ДО вычета НДФЛ (пока 13%, но похоже скоро благодаря новым законам с меня начнут удерживать уже 15%). Это удобно, поскольку большинство выплат приходит «неочищенными» от налогов. А к тем выплатам, с которых НДФЛ уже взят (например, купоны от облигаций на ИИС, которые выводятся на банковский счет), я прибавляю удержанные 13% обратно и в таком виде заношу в таблицу.

👌В конце месяца при таком подходе легко подсчитать общую сумму выплат «брутто» (до уплаты налогов) и «нетто» (после уплаты налогов, когда сон становится особенно спокойным, согласно известной рекламе).

📊Пассивный доход за декабрь 2025

📝Итак, в прошедшем месяце я скрупулезно заносил в Excel-табличку все поступающие мне на брокерские счета выплаты с указанием даты, эмитента и суммы поступлений.

👇И сейчас мне осталось самое приятное — подсчитать свою общую купонно-дивидендную зарплату за декабрь.

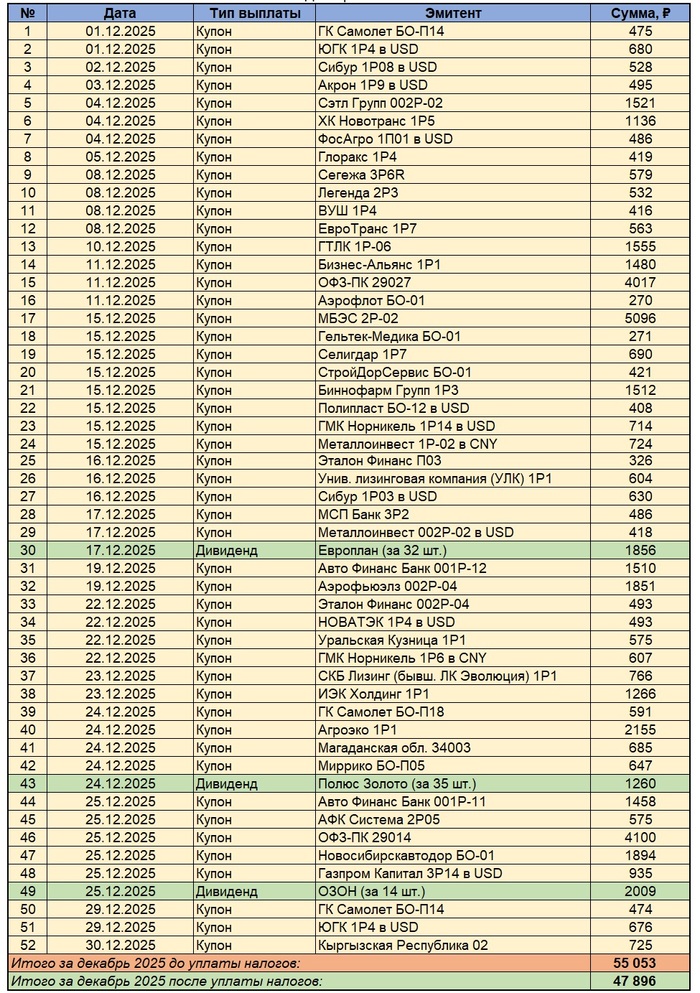

Поступления в декабре 2025. Скрин автора из Excel

💰Дамы и господа! Я спешу сообщить, что купонами и дивидендами за декабрь 2025 мне «накапало» 55 053 ₽ «грязными», что за вычетом налогов составляет 47 896 ₽.

🚀Заметное улучшение по сравнению с ноябрём!🤑 В ноябре 2025 я получил «чистыми» 39 957 ₽. Получается, прирост по доходу с фондового рынка «месяц к месяцу» составил 19,9%.

Понятно, что сравнение двух идущих подряд месяцев не очень релевантно. Сравним с прошлогодними выплатами. За декабрь 2024 мне пришло купонами и дивидендами 44 336 ₽, а значит прирост дохода «год к году» составил +8%.

Результат на уровне официальной инфляции. Активное пополнение ИИС и брокерских счетов и покупка активов, генерирующих кэш, в течение последнего года не прошли даром.

📊Всего за этот месяц на мои брокерские счета и ИИС пришло 52 выплаты, и это РЕКОРДНО большое количество поступлений за всё время наблюдений. Из них 49 выплат — это регулярные купоны по облигациям и 3 выплаты — дивиденды российских компаний. Суммарно купоны составили 43 437 ₽, дивиденды — 4 459 ₽ «чистыми».

🇷🇺В декабре начался зимний дивидендный сезон. Дивами меня порадовали Европлан (1856 ₽ за 32 шт), Полюс (1260 ₽ за 35 шт) и ОЗОН (2009 ₽ за 14 шт).

💸Самые большие суммы поступили от одного банковского флоатера и двух ОФЗ с плавающим купоном:

● 5 096 ₽ — купоны по МБЭС 2Р-02;

● 4 100 ₽ — купоны по ОФЗ-ПК 29014;

● 4 017 ₽ — купоны по ОФЗ-ПК 29027.

💼Кому интересно — суммарный объем облигационного портфеля на данный момент составляет порядка 4,7 млн ₽, в нем около 100 различных выпусков бондов. Наибольшую долю занимают ОФЗ, затем очень диверсифицированный корпоративный сегмент, также есть ряд долларовых и юаневых облигаций. Портфель акций по объему несколько скромнее (соотношение облигаций и акций сейчас около 55/45). Плюс есть ещё фонды денежного рынка и биржевое золото/серебро.

Бородатый, но смешной мем с просторов интернета

🎯Итоги всего 2025 года по своему пассивному биржевому доходу я разберу в отдельном выпуске, не пропустите!

📈Важно заметить, что больше трети всего портфеля акций и часть портфеля облигаций у меня «запаркованы» не в конкретных бумагах, а в БПИФах (биржевых фондах).

Это означает, что некоторая доля текущих и будущих платежей (дивидендов и купонов) не «капает» на мой счет в виде денежного потока, а автоматически реинвестируется обратно в фонды, что дает прирост стоимости паев. Эта переоценка никак не отражается в моих отчетах о выплатах, зато благоприятно воздействует на капитал в целом.

💰Ну и определенная часть капитала у меня лежит на вкладах под проценты, выплаты по которым я не учитываю в «фондовом» пассивном доходе.

⚡️Спасибо за внимание, и заходите в телеграм-канал, в котором я подробно показываю свой путь к пассивному доходу. А ещё там много качественной аналитики, обзоров и инвест-юмора 😉