Недавно пересекся в комментариях с учителем. Он с гордостью рассказывал, как «крутится» на трех ставках, имеет дом, машину и доход 200–250 тысяч. Его посыл прост: «Я работаю и не ною, а вы лентяи. С 2008 года цены выросли, но и зарплаты тоже. Я остался при своих».

Я предложил ему убрать эмоции и включить калькулятор. Давайте проверим, действительно ли «зарплаты выросли так же, как цены», или нас незаметно перевели из режима «жизнь» в режим «выживание».

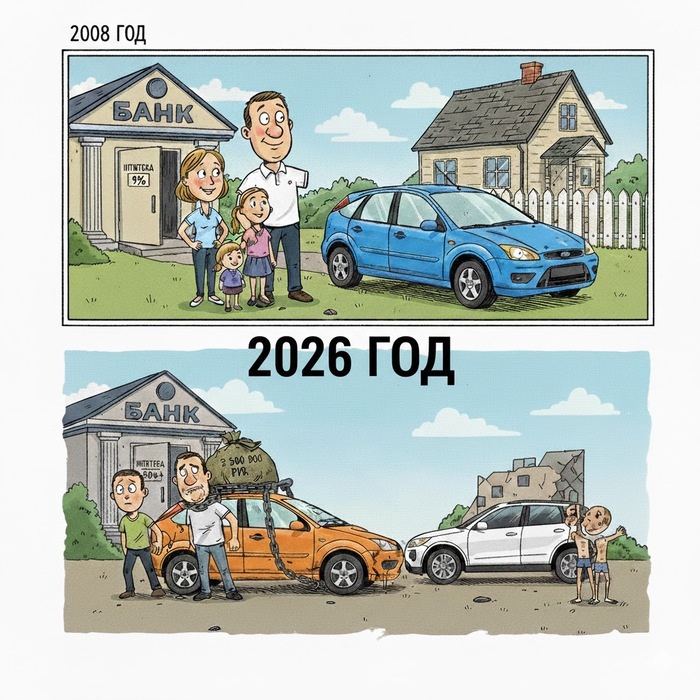

Тест на Ford Focus: где нас обманули

В 2008 году «входным билетом» в средний класс был новый Ford Focus II.

На первый взгляд, сейчас то же самое. В 2026 году аналог «Фокуса» (китайский седан C-класса, например, Geely Emgrand или Omoda S5) стоит около 2,3–2,5 млн руб. Средняя зарплата (по красивым отчетам Росстата) пробила 100 тысяч.

Казалось бы, учитель прав? Паритет сохранен? Нет. Дьявол кроется в кредите.

В 2008 году человек со средней зарплатой приходил в банк, брал автокредит под 13–15% на 5 лет. Его платеж составлял около 10 000–11 000 рублей. Это было тяжело (60% от зарплаты), но реально, если затянуть пояса.

В 2026 году человек приходит за машиной за 2,5 млн. Ставка — 25%+. Даже если не брать страховки и «допы», ежемесячный платеж за такую машину составит около 60 000–70 000 рублей.

И вот тут ловушка захлопывается. Если у вас «обычная» медианная зарплата (около 75–80 тысяч на руки), то после уплаты кредита у вас на еду остается 10–15 тысяч рублей. Это математическая смерть.

В 2008 году машина была тяжелой покупкой. В 2026 году она стала невозможной покупкой для человека с одной ставкой.

Ипотека как налог на бедность

С жильем ситуация еще страшнее. Ключевая ставка ЦБ превратила ипотеку в заградотряд. Возьмем квартиру за 6 млн руб. (в регионе). Взнос — 1 млн. Кредит — 5 млн. При рыночной ставке 22–23% ваш платеж составит более 90 000 рублей в месяц. На 20 лет.

Вспомните медианную зарплату (ту, что получает большинство, а не айтишники): ~80 000 рублей.

Платеж по ипотеке сейчас выше, чем вся зарплата среднего работника. Это значит, что одиночка физически не может купить жилье. Семья, где работают двое, отдаст одну полную зарплату банку, а на вторую будет пытаться выжить вчетвером.

За 20 лет вы выплатите банку 22 миллиона рублей. Вы купите одну квартиру себе и три квартиры подарите банку.

Вывод: Учитель прав, но не так, как думает

Тот учитель из комментариев, который пашет на трех работах и имеет 250 тысяч, сам того не понимая, доказал крах системы. Он живет нормально только потому, что работает за троих.

Чтобы в 2026 году иметь уровень жизни, который в 2008 году был доступен обычному специалисту на одной ставке (машина в кредит, ипотека, еда), сегодня нужно получать 300% от средней зарплаты.

Нас не сделали беднее в цифрах. Нам просто подняли «цену отсечения».

Это не успех. Это легализованное рабство, где кандалы заменили на ежемесячный платеж, превышающий доход. И если вы этому учите детей, то вы готовите их не к жизни, а к обслуживанию чужих процентов.

Доходы 2008: Росстат, динамические ряды среднемесячной зарплаты (17 290 руб. за 2008 г.).

Цены авто 2008: Архивы «Авторевю», «За рулем», Auto.ru за 2008 год (Ford Focus II 1.6 MT Comfort ~450 000 руб.).

Кредитные ставки 2008: Статистический бюллетень Банка России за 2008 год (средневзвешенная ставка по кредитам физлицам до 1 года — около 13–15% до кризиса конца года).

Цены авто 2026: Официальные прайс-листы Chery, Geely, Omoda на февраль 2026 (модели класса C/D стартуют от 2,3–2,9 млн руб. прямой цены).

Ипотека и кредиты 2026: Текущая ключевая ставка ЦБ РФ, данные ЕИСЖС (Дом.РФ) по рыночным ипотечным программам (20–23% годовых).

Ставки по ипотеке и аналитика рынка жилья (ЕИСЖС Дом.РФ): https://наш.дом.рф/аналитика/ставки_предложений_по_ипотеке

Расчеты: Стандартные формулы аннуитетных платежей. При ставке 22% на 20 лет переплата всегда превышает тело кредита в 3+ раза.

Теоретическая база

Читайте также (я автор собственной системы хронологии):