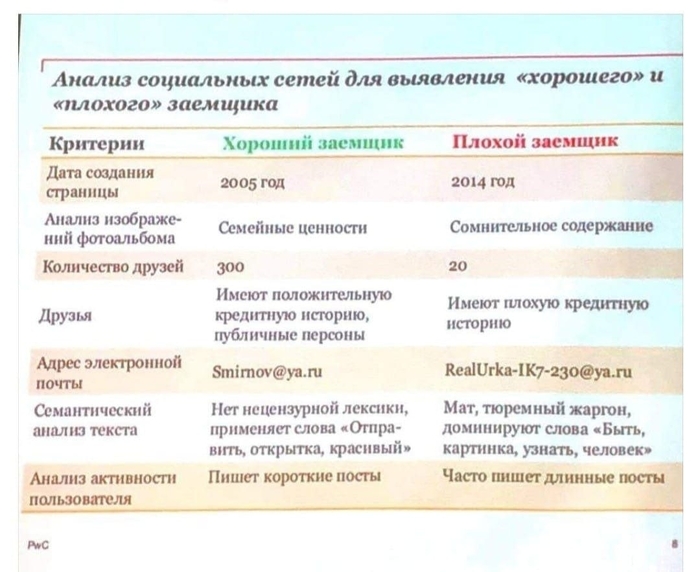

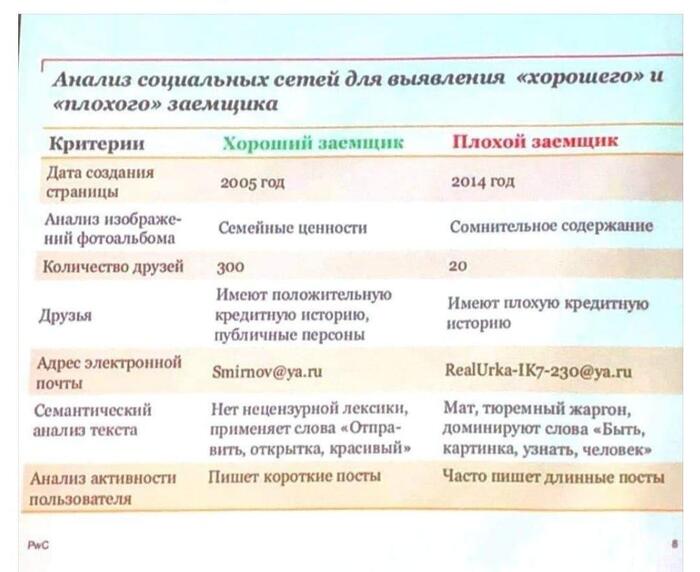

Плохой, хороший, злой...

Наткнулся тут в телеге на канале Мемчики.

Наткнулся тут в телеге на канале Мемчики.

К концу полугодия в просрочку могут уйти почти 4 миллиона держателей кредитных карт — это исторический максимум.

В начале 2025 года владельцы кредитных карт стали хуже обслуживать долги — более 2,35 млн клиентов вышли в просрочку более чем на 30 дней, сообщает ОКБ (объединенное кредитное бюро). К концу полугодия этот показатель может достичь 3,8 млн, став историческим максимумом.

Аналитики объясняют это последствиями кредитного бума прошлых лет, ростом доли молодежи среди владельцев карт и увеличением долговой нагрузки. Банки активно работали на карточном рынке, и теперь эти ссуды «вызревают», — говорит Юрий Беликов из «Эксперт РА».

Кроме того, карточные заемщики «молодеют» — доля клиентов до 20 лет растет. Растущая закредитованность и недоступность кредитов наличными также способствуют увеличению просрочки. Эксперты сходятся во мнении, что пик придется на лето-осень 2025 года.

Источник: Cетевое издание «forbes.ru»

Разбираемся, какие правила урегулирования просроченной задолженности перед банками и МФО действуют в 2025 году.

Кредит выручает, когда срочно нужны деньги. Но он же может стать источником проблем, если просрочить выплаты. Что делать, если у вас нет возможности вовремя погасить долг? Какие последствия может повлечь несвоевременная выплата платежей по кредиту, как это может сказаться на дальнейшем кредитовании и на кредитной истории?

Подробнее о процессе реструктуризации займов в случае просрочки по платежам банковского займа или микрокредита рассказали в Fingramota.kz.

№1. Как реструктуризация займа может помочь заёмщикам банков и МФО

Для урегулирования просроченной задолженности в октябре 2021 года законодательно был введён единый и обязательный досудебный порядок урегулирования банками и МФО просроченной задолженности физических лиц.

С 2021 года единый порядок позволил изменить условия договоров 1,7 млн заёмщиков, из них за 2024 год кредиторами проведена реструктуризация займов более 420 тысяч заёмщиков (189 тысяч заёмщиков банков, 231 тысячи заёмщиков МФО).

Банки и МФО обязаны уведомить заёмщика о возникшей просрочке в течение 10 календарных дней с момента её наступления. Такой срок уведомления был установлен с июня прошлого года (в соответствии с новым законодательством срок уведомления кредитором заёмщика о возникшей просрочке сокращён с 20 до 10 дней).

№2. Что должно быть в уведомлении от банка или МФО

В уведомлении кредиторы должны проинформировать граждан о необходимости внесения платежей с указанием точного размера возникшей просроченной задолженности, их праве обратиться в банк или МФО и последствиях невыполнения своих обязательств по кредитам и микрозаймам.

Запомните! При смене местожительства или номера мобильного телефона обязательно необходимо уведомить своего кредитного менеджера. Очень важно информировать банк или МФО о смене контактных данных.

№3. Права заёмщика

Для повышения эффективности досудебного порядка урегулирования проблемной задолженности граждан в прошлом году Агентством РК по регулированию и развитию финансового рынка были установлены новые требования к банкам и МФО.

Так, если в законе от 1 октября 2021 года указано, что заёмщик мог обратиться в банк или МФО с заявлением на урегулирование просроченной задолженности в течение 30 календарных дней с даты наступления просрочки, то с января нынешнего года нормативный правовой акт позволяет обратиться с заявлением на изменение условий договора займа в том числе по истечении 30 календарных дней с даты возникновения просрочки (с письменным заявлением, а также через объекты цифровизации либо иным способом, который прописан в кредитном договоре).

То есть заёмщик строго не привязан к дате просрочки и может обратиться к кредитору за урегулированием долга в любой удобный момент. Новые правила также позволяют подать заявление о внесении изменений в условия договора банковского займа через мобильное приложение банка.

Запомните! Необходимо фиксировать факт обращения к кредитору.

№4. Что заёмщик должен указать в заявлении

В заявлении указывается причина возникновения просрочки, как например:

снижение доходов или потеря работы;

серьёзное заболевание или инвалидность;

декретный отпуск;

форс-мажорные обстоятельства (пожар, кража имущества и другие).

Указав причины, подтвердите всё документально.

Также в заявлении вы можете указать и варианты возможной реструктуризации. Такие действия помогут снизить риск штрафов, ухудшения кредитной истории и судебного взыскания.

№5. Виды реструктуризации займа

Существуют следующие виды реструктуризации займа:

снижение ставки вознаграждения;

отсрочка платежа;

изменение метода погашения (это условие более характерно для займов, обеспеченных залогом);

увеличение срока займа;

прощение просроченного основного долга и (или) вознаграждения, отмена неустойки (штрафа, пеней), комиссий и иных платежей, связанных с обслуживанием займа;

самостоятельная реализация недвижимого имущества, являющегося предметом ипотеки, или представление отступного путём передачи залогового имущества кредитору;

реализация недвижимого имущества с передачей обязательства покупателю.

Заёмщик вправе самостоятельно реализовать имущество во внесудебном порядке в течение трёх месяцев. Если же есть решение суда, то заёмщик также может самостоятельно реализовать жильё в течение трёх месяцев.

Кредитор в течение 15 календарных дней должен предоставить ответ на заявление заёмщика. При этом недостижение соглашения по условиям реструктуризации в течение 30 календарных дней с даты получения предложений кредитора по изменению условий договора кредитования будет считаться отказом в урегулировании.

№6. Какие новые требования установлены к банкам и МФО

Банки и МФО не могут требовать с заёмщика единовременного погашения просроченной задолженности либо её части для рассмотрения вопроса реструктуризации кредита.

На практике для предоставления нового графика платежей по кредиту большинство банков и МФО требовали от заёмщика внести сначала взнос в размере 20-30% от суммы задолженности и только после этого приступали к решению вопроса о реструктуризации. Теперь эта практика отменена.

Запомните! В форме уведомления заёмщика о возникшей просрочке указывается полная сумма просроченной задолженности по основному долгу, а также начисленное вознаграждение. К тому же уведомление должно содержать и сумму неустойки (пени), начисленной за нарушение обязательств по возврату основного долга и (или) уплате вознаграждения.

№7. В какие дни и в какое время кредитор может общаться с заёмщиком

Агентством РК по регулированию и развитию финансового рынка были приняты нормы, которые регламентируют порядок оповещения заёмщика о просрочке. Теперь работник банка может оповещать клиента, имеющего просрочку по кредиту, в период с 8.00 до 21.00 в будние дни по месту жительства, либо по месту нахождения заёмщика, либо по месту регистрации заёмщика, либо в помещении банка (филиала) не более трёх раз в неделю и не более одного раза в будний день.

Не более трёх раз в период с 8.00 до 21.00 в будние дни и не более двух раз в период с 9.00 до 19.00 в выходные и праздничные дни посредством телефонных переговоров по инициативе банка.

Взаимодействие банка с третьим лицом допускается в целях установления места нахождения и (или) контактных данных заёмщика для урегулирования и (или) погашения просроченной задолженности.

Аналогичные нормы установлены и для коллекторских агентств.

Для МФО нормы взаимодействия с заёмщиком начнут действовать с 27 февраля текущего года: это будет разрешено делать путём телефонных переговоров не более одного раза в период с 9.00 до 21.00 в будний день.

№8. Что делать заёмщику, если не удалось найти решение с кредитором

Если кредитор и заёмщик не смогли найти взаимоприемлемого решения, заёмщик может обратиться в банковскому или микрофинансовому омбудсмену.

Банковским омбудсменом является Дархан Кадырбаевич Нурпеисов. С 21 декабря 2024 года полномочия банковского омбудсмена были расширены. Основная задача омбудсмена – досудебное урегулирование финансовых споров между заёмщиками и кредиторами. Он рассматривает споры казахстанцев по всем займам, в том числе потребительским. Прежде омбудсмен участвовал в решении споров только по договорам ипотечного займа между заёмщиками – физическими лицами и банками.

Банковский омбудсмен не рассматривает обращения, принятые к рассмотрению судом и (или) по которым имеется судебный акт, вступивший в законную силу, а также направленные повторно при отсутствии новых обстоятельств дела.

Контакты банковского омбудсмена можно найти на его официальном сайте.

Микрофинансовым омбудсменом избрана Назгуль Карасовна Естеусизова. Перед омбудсменом поставлены задачи по обеспечению защиты прав клиентов микрофинансовых организаций и содействию в разрешении споров между заёмщиками и микрофинансовыми организациями, коллекторскими агентствами, которым уступлено право требования.

Институт микрофинансового омбудсмена создан впервые в Казахстане. Решение микрофинансового омбудсмена обязательно для микрофинансовой организации и коллекторского агентства, которому уступлено право (требование) по заключённому с заёмщиком – физическим лицом договору о предоставлении микрокредита, в случае принятия его заёмщиком – физическим лицом. Контакты микрофинансового омбудсмена можно найти на официальном сайте.

В случае неисполнения микрофинансовой организацией, коллекторским агентством, которому уступлено право (требование), решения микрофинансового омбудсмена в установленный им срок, он обязан не позднее пяти рабочих дней проинформировать об этом Агентство РК по регулированию и развитию финансового рынка.

Срок исполнения микрофинансовой организацией, коллекторским агентством, которому уступлено право (требование), решения микрофинансового омбудсмена составляет тридцать календарных дней.

Микрофинансовый омбудсмен не рассматривает обращения:

принятые к рассмотрению судом и (или) по которым имеется судебный акт, вступивший в законную силу;

по которым обращающееся лицо не представило письменное доказательство его обращения в микрофинансовую организацию лицу, которому уступлено право (требование) по договору о предоставлении микрокредита, с целью урегулирования возникшей ситуации в рамках договора о предоставлении микрокредита;

направленные повторно при отсутствии новых обстоятельств дела.

Услуги обоих омбудсменов – бесплатны. Заёмщик имеет право подать жалобу на действия или бездействие омбудсменов.

№9. Как обратиться в Агентство РК по регулированию и развитию финансового рынка

При наличии вопросов по ипотечным займам приём заёмщиков проводится департаментом социальных проектов и повышения финансовой грамотности Агентства РК по регулированию и развитию финансового рынка еженедельно по вторникам с 10.00 до 13.00 в здании агентства.

Для записи необходимо направить на электронный адрес help.ipoteka@finreg.kz следующие данные: ФИО, ИИН, контактные данные, полное наименование финансовой организации, краткое описание обращения и обязательно указать тему "Запись на приём".

Данный текст скопирован с сайта Informburo.kz

ЦБ вводит 30 дней для урегулирования долгов: плюсы и минусы для заемщиков и кредиторов

📉 Центральный Банк России предложил новый законопроект, который может кардинально изменить процесс урегулирования долгов. Если предложение вступит в силу, срок для комплексного урегулирования задолженности не должен будет превышать 30 дней. Обсудим, что это может означать на практике и какие риски могут возникнуть.

📊 Что изменится?

• Круг участников: Комплексное урегулирование смогут проводить банки, микрофинансовые организации, кредитные потребительские кооперативы, ДОМ.РФ и юридические лица, имеющие право требования по кредитам. Это расширяет возможности для заемщиков, но и усложняет координацию между различными участниками процесса.

• Процедура: Кредиторы обязаны информировать заемщика о праве на комплексное урегулирование и возможность обращения к финомбудсмену до начала принудительного взыскания. Также они не смогут вести принудительное взыскание и увеличивать долговую нагрузку заемщика в течение этого срока.

⚠️ Риски и ограничения:

• Сложности для кредиторов: Введение 30-дневного срока может создать дополнительные сложности для кредиторов, увеличив их административную нагрузку и возможные потери от замораживания задолженности.

• Технические задолженности: Планируется обсудить минимальный порог для включения долгов в процесс урегулирования, чтобы избежать обработки мелких технических задолженностей, которые не требуют комплексного подхода.

🏦 Опыт Сбербанка: Сбер уже применяет комплексное урегулирование задолженности с 2022 года, что позволило сократить процесс с 16 до 13 дней. Это показывает, что идея работает, но в масштабах всей финансовой системы это может быть не таким гладким.

🔍 Анализ:

• Позитивный аспект: Новый законопроект может сделать процесс урегулирования долгов более понятным для заемщиков и помочь избежать излишних затруднений при работе с несколькими кредиторами.

• Возможные недостатки: Для кредиторов это может быть дополнительной нагрузкой, а для заемщиков — вызовом в случае, если система не будет четко отлажена. Сложности могут возникнуть также из-за возможного несоответствия между законодательными сроками и реальными условиями финансового рынка.

💡 Заключение: Введение 30-дневного срока для комплексного урегулирования задолженности — шаг в сторону упрощения процесса для заемщиков. Однако важно тщательно проанализировать, как это повлияет на кредиторов и реализацию мер. Учитывая опыт Сбербанка, можно ожидать, что реализация предложенных изменений потребует адаптации всех участников финансового рынка.

📝 Вопрос: Как вы думаете, будет ли новая мера полезной или создаст дополнительные проблемы для кредиторов? Поделитесь вашим мнением в комментариях!

https://t.me/finupd #ФинансовыеНовости #ЦБ #КомплексноеУрегулирование #Долги #ФинансовыйКонтроль #Кредиторы #Заемщики #ФинансовыеРиски #мое

Для более эффективной борьбы со злоумышленниками ЦБ собирается обязать банки приостанавливать выдачу кредита, если возникнет подозрение, что на клиента воздействуют мошенники.

С 25 июля начал работать закон, по которому банки на два дня замораживают подозрительные переводы. Если организация не сделает этого, ей придется возмещать похищенные деньги клиенту. Теперь аналогичная инициатива коснется сферы кредитования. Это должно уберечь россиян, берущих на себя долговые обязательства под воздействием аферистов.

Подозрительными будут считаться кредиты на достаточно крупную сумму — например, от 200 тысяч рублей. Пока нюансы разрабатываются экспертами и представителями банков. Сейчас займы выдаются практически мгновенно, что удобно для людей, но может привести к непоправимым последствиям. Согласно инициативе, если в организации сочтут, что клиент зомбирован преступниками, понадобится период охлаждения.

«Случаи передачи заемных денег мошенникам под воздействием социальной инженерии более трагичны, чем потеря сбережений. В таких эпизодах жертвы сначала лишаются накопленного, потом заемного, а уже следом продается имущество и жилье. Пострадавших обрабатывают порой неделями, каждый раз усиливая давление и запугивая, уговаривая делать все максимально быстро и скрытно», — комментирует руководитель проекта «За права заемщиков» Народного фронта, координатор платформы «Мошеловка» Евгения Лазарева.

По мнению Евгении, инициативу нужно внедрить как можно быстрее: когда появится период охлаждения, будет больше шансов, что состояние жертвы заметят и остановят человека, прервут цепочку прессинга. Более внимательными должны быть кредиторы, понимая вероятные риски потерь, они не должны перекладывать ответственность на клиента в стрессе.

Всем привет.

В продолжении своих постов как и обещал открываю рубрику «ответы на комментарии и вопросы читателей».

Для начала хочется рассказать про философию моих постов и курсов которые веду я и моя команда.

Во- первых, ребятам пишущим про лозунги о незаконности займов, повторяем читаем главу 42 ГК РФ. Там все написано. Кто не понимает повторюсь, мы не учим про создание бизнеса на займах. Мы учим стабильному ежемесячному пассивному доходу от ваших инвестиций, с гарантиями в виде залога. При этом, мы сами призываем всех продолжать работать на прежней работе, которая дает вам основной доход, социальные гарантии и пенсию.

Во-вторых, на рынке очень много «серых» инвесторов, которые предлагают низкий процент, но при этом хотят чтобы закладываемый объект на них переписали по купле-продаже. Мы с этим боремся, создавая через наши курсы и посты цивилизованные условия и правила. Хотим чтобы наши посты читали как инвесторы, так и потенциальные заемщики. Мы рассказываем про безопасность и законность сделок среди и заемщиков и займодавцев.

В третьих, наша целевая аудитория – не ростовщики разоряющие своих клиентов, а нормальные люди, которые часть денег инвестируют в пассивные инвестиции в виде займов. И не надо здесь говорить про спекуляции и наживу, ведь никого не смущают инвесторы вкладывающиеся в акции или недвижимость. Или банки предлагающие кредиты "на персональных условиях". Никто их не называет спекулянтами.

В-четвертых, про наших клиентов – заемщиков. Тот, кто проходил курсы знает, что мы говорим: Не надо наживаться ну проблемах заемщиков. Если вы видите перед собой отчаявшегося человека, неадекватного, пьяного, или который готов что угодно подписать лишь бы получить деньги – ОТКАЖИТЕ ему. Потому что это против нашей философии наживы, а если для вас это не аргумент, то в с вероятностью 99% этот человек не будет дальше платить и создаст больше проблем, чем принесет прибыли.

В – пятых, приводя свои примеры дохода от выкупа заложенного объекта я не хвастаюсь, а рассказываю все варианты работы с займами, тем самым приоткрывая завесу данного рода инвестиций. Согласитесь, если бы я про это не говорил то породил бы еще больше хейта, типа «он много чего не договаривает, и все совсем по другому». Ну и наконец, не все сделки приносят прибыль. Об этом я расскажу в другом посте.

В – шестых, наша цель – научить простых людей с завода что можно инвестировать небольшие суммы и получать дополнительный доход к зарплате. Согласитесь, если вы купите акции то надо ждать пока они вырастут, а если упадут, то ждать пока они вернутся к цене покупки и оттуда ждать пока они принесут прибыль. Здесь доход ежемесячный глобально не зависящий от ситуации в стране и в мире. Мы говорим именно про дополнительный ежемесячный пассивный доход. Как инвестировать, где искать клиентов и давать рекламу, где проводить встречи, всему этому мы учим.