Здравствуйте уважаемые Пикабушники. Кому интересно про моё противостояние со Сбером в части отмены навязывает услуги "Домклик Плюс" при оформлении ипотеки, сообщаю. 5 декабря 2025 года после обращения в УФАС РФ и предоставления подтверждающих документов: 1) комплексного страхового полиса страхования жизни, здоровья и приобретаемой в ипотеку недвижимости, чека за оплату страхового полиса, Сбер дал заднюю, и пригласил на заключение доп соглашения к ипотечному договору, об отмене предоставления услуги "Домклик плюс". График платежей не изменился, Сбер принял страховой полис который я взял у аккредитованной Сбером страховой компании. Небольшое уточнение: услуга "Домклик плюс" стоит в год дополнительные 18 тысяч рублей, комплексный страховой полис страхования жизни, здоровья и недвижимости стоит 8 000. Разница 10 тысяч рублей, просто за воздух, которые хитрый Сбер просто трясёт с ответственных заёмщиков. Поделитесь этой новостью со своими знакомыми у которых сделка оформлена в Сбере, может удастся хотя бы пару человек спасти от этого ненасытного зелёного монстра. Извините за ошибки. Текст набирал через тапок.

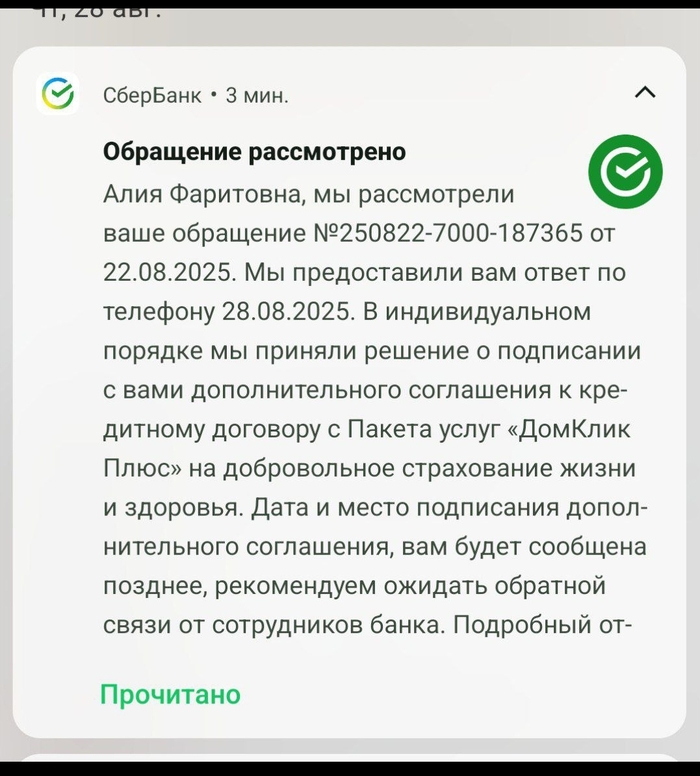

Доброго дня Пикабу! Ситуация следующая: Окончился первый год ипотеки, и я как добросовестный заёмщик оплатил страхование недвижимости плюс страхование жизни и здоровья заёмщика. Договор страхования заключен из аккредитованного Сбербанком реестра страховых компаний. Однако при загрузке полиса для отправки на проверку в банк, банк спустя некоторое время выдаёт следующее сообщение:

К сведению: загрузка документов осуществлялась через личный кабинет сервиса Домклик. Кто нибудь сталкивался с этим? И как решить проблему? И второй вопрос: как бороться с подпиской домклик плюс. Без неё Банк в одностороннем порядке поднял ставку по ипотеке на 1% и ежемесячный платёж увеличился на 2000 рублей. Подскажите пожалуйста у кого нибудь была такая ситуация? И как законно вернуть прежнюю ставку.

Тоже Сбербанк не даёт перейти с Дом клик плюс на стандартную страховку без уведомления процентной ставки.

Мной и ПАО Сбербанк заключен договор ипотеки № 92148859 от "03" сентября 2024 г. по государственной программе семейная ипотекая, но я так и не могу получить внятного обоснования от сбербанка касательно отказа принимать обычную страховку жизни, вместо подписки домклик плюс для получения дисконта в 1%. Согласно решению ФАС России по делу № 07/01/11-53/2023 ПАО Сбербанк и ООО СК «Сбербанк страхование жизни» признаны нарушившими ч. 4 ст. 11 Федерального закона «О защите конкуренции» по причине отсутствия альтернативных вариантов страхования жизни, кроме как через преобретение подписки домклик плюс.

Согласно постановления Правительства РФ № 39 от 18.01.2023, заемщик должен имеют возможность выбора страховщика без потери льготных условий кредита, данное условие нарушено, поскольку для дисконта в 1% я должен был приобрести сраховку исключительно у ООО СК «Сбербанк страхование жизни» в составе пакета домклик плюс. Кроме того сама по себе подписка домклик плюс нарушает ст. 16 Закона «О защите прав потребителей», поскольку приобретение страхования жизни возможно только в пакете ненужных клиенту услуг, таких как сберпрайм, окко и прочее (только не нужно мне рассказывать о приемуществах данных услуг, пользуйтесь ими сами) из которых состоит домклик плюс.

Кроме того согласно определения верховного суда РФ от 16.03.2021 N 49-КГ20-30-К6 "отказ от услуг по страхованию является основанием для увеличения процентной ставки лишь тогда, когда заемщик не выполнил при этом условия договора потребительского кредита (займа) о заключении договора страхования, в частности, не заключил самостоятельно договор страхования со страховщиком, соответствующим критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации." Поскольку согласно части 2.6 статьи 7 Закона о потребительском кредите, правила предусмотренные частью 2.1 применимы к ипотечному кредитованию- данное определение также применимо и к ипотечному кредиту.

В связи с вышесказанным, я считаю что банк в данной ситуации грубейше нарушает законодательство Российской Федерации и полностью игнорирует решение ФАС. Однако вместо внятного ответа я получал отписки в духе того, что раз вы подписали договор, то обязаны выполнять его условия и в случае отказа от домклик плюс автоматически произойдет повышение процентной ставки, вне зависимости от предоставления полиса страхования жизни от аккредтованой сбербанком страховой компании. При этом в ответах полностью игнорируются вопросы касательно юридческого обоснования действий Сбербанка вступающие в противоречие и с решением ФАС и с Законодательством Российской Федерации.

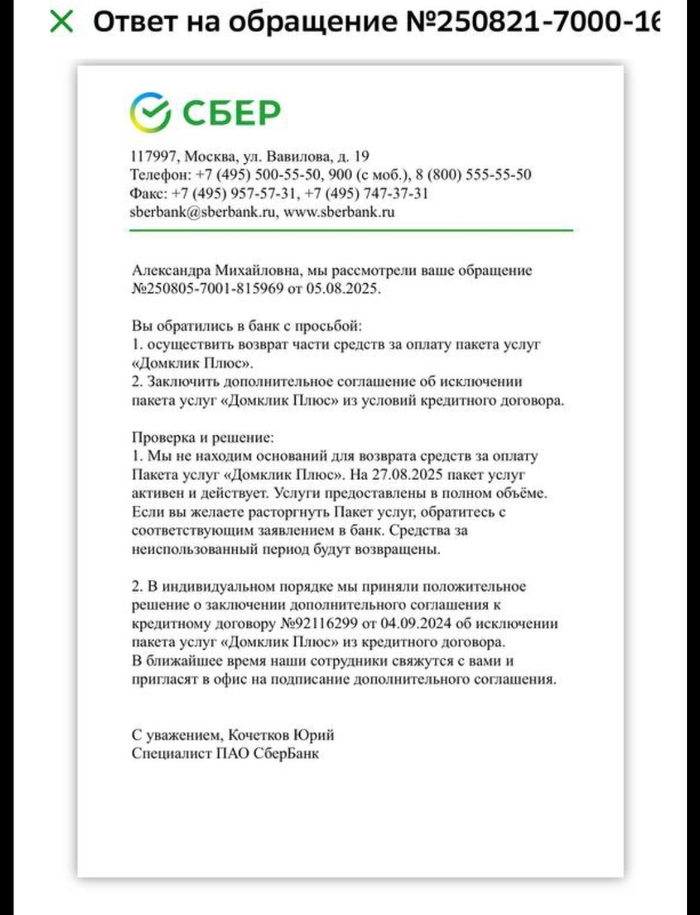

Прикладываю документы, что выборочно Сбербанк соглашается и отключает пакет ДОМ КЛИК ПЛЮС и переводит клиентов на страхование только жизни и здоровья без дополнительного пакета услуг!

Имеем: ипотека Господдержка 2020 (оформлена в 2021), семейная ипотека (оформлена 04.2024 - погашена), родился + 1 ребенок 05.2024. Появилась возможность взять еще одну квартиру в ипотеку. Почитав все условия ЦБ, мы явно думали, что попадаем под льготную программу. Подаем заявку в Дом клик. Ииии.... Получает отказ. Звоним поддержке, получаем подтверждение, что иаотека нам положена, но оформить ее мы не сможем. Технически это не работает сейчас в сервисах Дом клик. Таков статус на 15.07.2025.

Бьемся дальше. Жилье приобрести хочется.

Пост больше для информации. Вдруг есть такие же интересные случаи, ломающие систему ипотечного кредитования в РФ.

Сегодня я расскажу как я попал с документами, и как эта проблема решилась, но не так как хотелось бы мне. Ну и заодно расскажу, как зарегистрировать любой (почти) дом и прописаться в нём.

Дом сейчас

Разрешение на строительство - как получить

Сейчас, чтобы построить дом на земле ИЖС, не нужно получать разрешение на строительство, достаточно подать уведомление о начале строительства с приложением схемы, где на участке будет располагаться дом.

Т.к. это мой первый (почти) дом, я особо не вникал в формальности подачи такой заявки, но знал, что она ни к чему не обязывает, и подавать её до начала стройки не обязательно (в том смысле что никто не проверяет). Поэтому я подал заявку только после того, как построил тёплый контур:

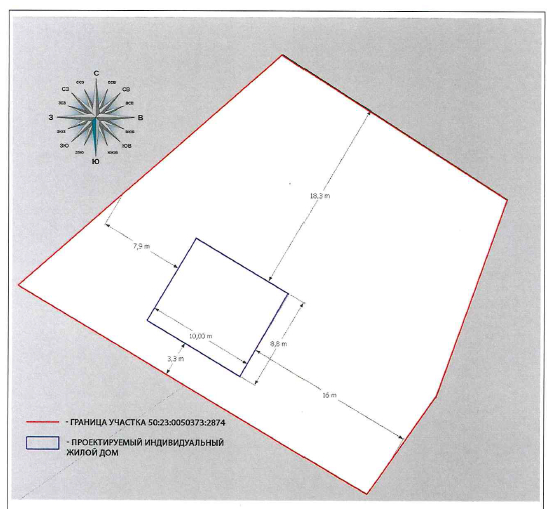

там всё просто, заполняете поля, прикладываете схему, отправляете. Я примерно так и сделал, но поленился вообще, приложил схему из проекта АР:

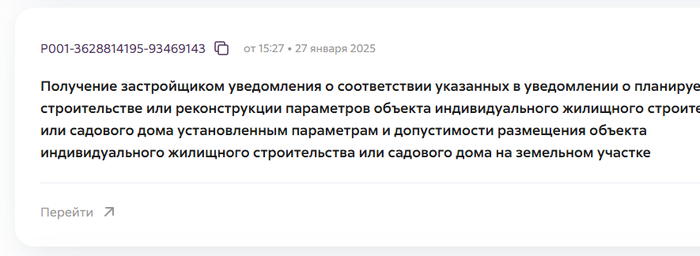

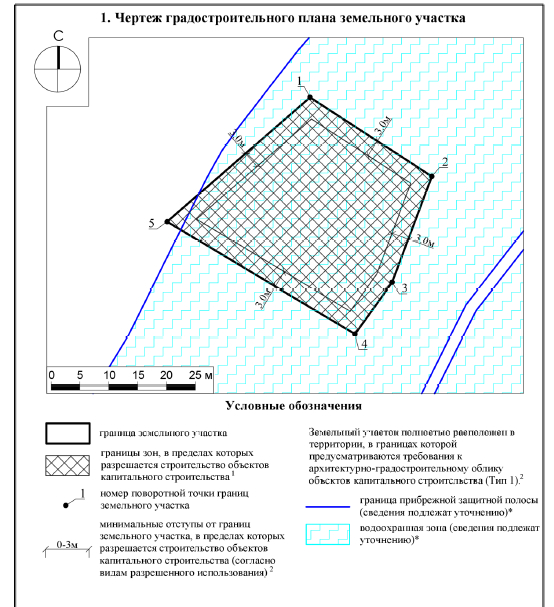

Схема, которуя я указал в уведомлении

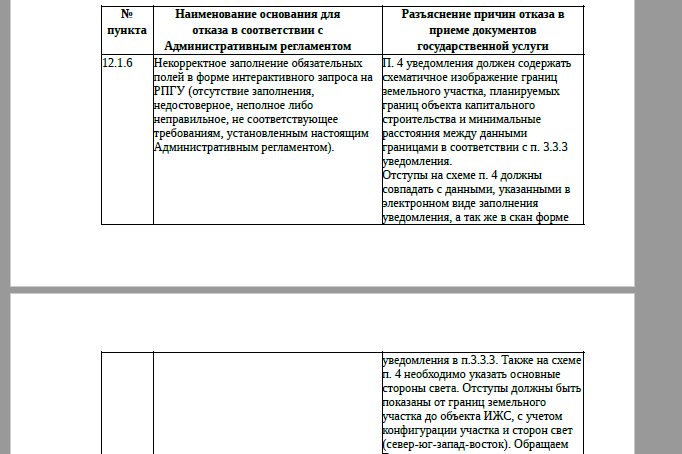

Меньше чем через неделю мне пришёл отказ с какими-то мутными формулировками, что мол на схеме не указаны отступы, и нет сторон света (хотя всё это было, если выше посмотрите):

А еще надо было приложить заключение о том, что на участке нет объектов культурного наследия. Это тоже не проблема, на тех же Подмосковных госуслугах есть специальная кнопка: https://uslugi.mosreg.ru/services/20800

Там даже схем никаких не надо, правда делается чуть дольше (около 2х недель):

Всё ок. Древнеегипетских пирамид на участке у меня нет.

В общем, я еще раз сделал схему:

Исправленная схема, надеюсь сторон света достаточно?)

Приложил заключение культурного наследия, отправил заявку... и стал ждать.

Льготная ипотека

Вообще, зачем мне это было нужно? Т.к. один из вариантов куда девать этот дом - продать, то у меня была идея продать дом по льготной ипотеке. Это была не основная идея, но одна из, которая могла бы дать неплохое преимущество при продаже, особенно в текущее время.

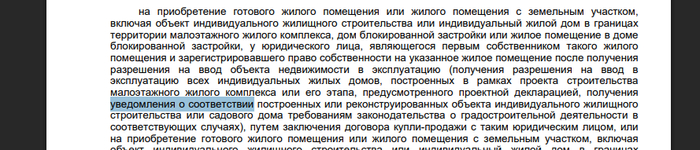

В общем, простой гуглежь подсказывал, что сделать это вполне можно. Семейную ипотеку выдавали и на строительство дома (через эскроу-счета), и на готовые! дома, которые построены юрлицом или ИП:

ИП у меня было. Единственная проблема - нигде не было информации о дополнительных требованиях к дому и ИП. У меня в чате в каментах "профессионалы" писали ерунду, риелторы, которые звонили, спрашивали дом, тоже толком ничего не могли ответить. На домклике, чтобы продать дом, нужно было сначала аккредитоваться как "подрядчик", но это вообще не факт, т.к. там требования как к тем, кто по эскроу строит. В общем, информации нигде не было...

Лови рыбу, а не строй дома!

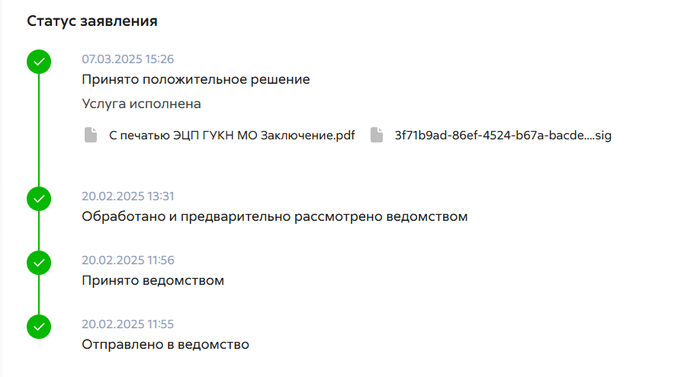

Спустя день после подачи исправленого уведомления о начале строительства, мне приходит ответ:

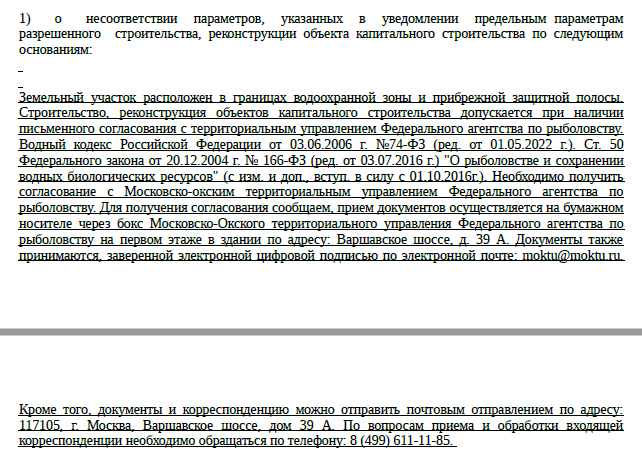

Тот самый ответ

Для ЛЛ: участок находится в границах водоохранной зоны, будь добр, чувак, сначала получи разрешение у Рыболовства.

И вот тут у меня случилась паника, это был март, дом уже был на финальном этапе:

как-то так выглядел тогда.

Я реально запаниковал. Я знал про дачную амнистию, которая примерно звучит так: если дом стоит на участке, где возможно жилое строительство, то этот дом поставят на кадастр. Поэтому я в срочном порядке вызвал кадастрового инженера, всё обмерял, подготовил план, и понёс его в МФЦ.

Через 10 дней получил заветную бумажку, дом поставлен на кадастр:

Теперь можно прописываться!

Я выдохнул, т.к. реально боялся, что вляпался во что-то сложное. Просто когда-то давно я пытался согласовать объект на берегу моря, и это было не просто и не дешево, и повторять этот же путь снова не хотелось.

Откуда вода?

На самом деле я знал про водооохранную зону, она была и в ГПЗУ, который я заказал еще до строительства:

из ГПЗУ.

Но:

1. Речки там по факту никакой нет, по весне, когда снег тает, образуется приток реки, которая находится в 3 км от участка. В мае, а в этом году уже и в марте, этого ручья нет.

"река" в марте

2. Даже в ГПЗУ видно, что сведения надо уточнить.

3. Я поговорил с соседями, посмотрел на кадастровой карте - у многих дома в этой линии зарегистрированы, и никаких проблем с этим не возникало.

4. Раньше, администрация не смотрела в ГПЗУ при выдаче "уведомлений о строительстве". А сейчас, видимо, с появлением нового портала (НСПД) это стало проще видеть, и они начали отказывать.

Невозможно продать, ChatGPT, помоги!

Как только я зарегистрировал дом, я решил уже подробнее узнать, как его можно продать по семейной льготной ипотеке. Очередной гуглежь не помог, я даже знакомым позвонил в дом.рф, кто занимается льготными программами - также не помогли. А знаете кто помог? ChatGPT! Та версия, что умеет сама гуглить.

И он нагуглил. Оказывается чтобы продать дом по льготной ипотеке от ИП, нужно чтобы он был поставлен на кадастр не по дачной амнистии, а через уведомление о строительстве:

Из Постановления Правильтельства

В общем, поспешил я, когда испугался. Надо было попробовать через рыболовстсво пройти.

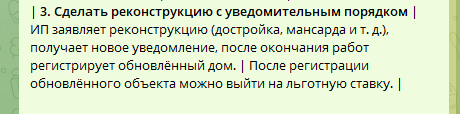

Но, кстати, еще не повод унывать. ChatGPT предложил неплохой вариант:

И, возможно, ради контента, я попробую провернуть такой фокус, ну и заодно вам расскажу. Ну или в следующем доме...

Ссылки на сервисы не забудьте сохранить, лайк от тех, кому полезно.

А о стройке, умных домах, и загородном строительстве я каждый день рассказываю у себя в телеграме: https://t.me/HypeHome_off

Моя история. Покупал дом в сельскую (под 3%) от Россельхоза, тоже потребовали подключения "спец" страховки и доп услуг. Узнал, что без них ни как, приходит отказ и все такое. Заплатил эти 160к сверху. Не побежал жаловаться, не начал войну, просто отдал деньги.

Что имею я: Дом 210 квадратов + гараж 50 квадратов, деньги на ремонт (был налик купить дом, оставил на ремонт, взял дом полностью в ипотеку), переплата за ипотеку +-1200,000 за 15 лет. Стоимость квадрата 30к. Дом в 3км от города со всеми удобствами, больницами, садиками, моей работой, пятерочка в 5 минутах ходьбы, газ, сельские льготы.

Что имеют те кто побежал жаловаться в ФАС и прокуратуру: Стоимость квадрата дома +40к за квадрат, приостановка сельской ипотеки, изменение условий ипотеки, что теперь дом не купишь в моем селе. Отмена других социальных программ ипотечного кредитования. Повышение цен на строй материалы и рабочую силу.

Если у вас нет лишних 100-200к на "непредвиденные" расходы. Может не стоит лезть вообще в кабалу? Взять квартиру поменьше, подтянуть свою экономическую грамотность? Пока вы доказываете корпорациям, что они воруют из кармана государства, другие покупают вашу квартиру с переплатой в 100-200к, а вы потом купите ее с переплатой в 500к-1млн, потому, что время тянули.

Мне без разницы кому переплатить было, банку или застройщику, для меня это просто плата за услугу низкого процента. А вот люди которые не успели и судились, теперь поголовно твердят одно - "лучше бы заплатили и уже жили".

20.08.2024 г обратились в ПАО Сбербанк для оформления семейной ипотеки 6% которая является льготой от государства. На подписании сотрудник вводил нас в заблуждение по процентной ставке. Сказал если не заключим договор на подписку “Домклик плюс" , то ставка будет 7 %, так же не разрешил взять для страховки иную акрредитованную компанию. Договор в глаза не видели с домклик, всё подписали через электронную подпись, содержания даже не видели. Платёж выходит в год 32 тыс со страховкой, как 13 платёж по ипотеке. Обратились в УФАС, Роспотребнадзор, чтобы приняли меры к действиям Сбербанка. Со всеми подписывают дополнительные соглашения, тем более по семейной ипотеке, а нам решили отказать. После ответа инстанций, будем обращаться в суд. Правда на нашей стороне.