2 поста-ответа

раскрыть ветку (4)

ещё комментарии

раскрыть ветку (2)

Я не думаю, я знаю. После того кризиса куча народу в итоге позакрывали свои долги с одной-двух зарплат, в рублях-то они остались неизменными.

раскрыть ветку (1)

ещё комментарии

Именно об этом я говорю. Свои страхи надо осознавать, насколько они обоснованы, не поддаваться эмоциям.

раскрыть ветку (3)

раскрыть ветку (2)

Эм, так это вообще база же. Если эмоции не вызваны проблемами со здоровьем (а в таком случае вам к врачу и пить лекарства), то основной путь к их усмирению не лелеять свои компульсии, а осознание обоснованности

раскрыть ветку (1)

отличный совет в духе "депрессия? просто перестань грустить" Психологический дискомфорт от долгов - это не компульсия, а нормальная реакция многих людей. Особенно в России, где старшее поколение вообще жило без кредитов и долги воспринимались как что-то постыдное. Можно сколько угодно "осознавать обоснованность", но если человек реально не спит из-за долга - какой смысл в паре процентов прибыли?

Это шиза. И нежелание разбираться. Когда понимаешь что на долгах ты зарабатываешь то спишь крепко. Ну и не верю что весь год не спали. Стопроцентно даже дату платежа только по смс от банка вспоминали

ну знаешь, психическое равновесие тоже важно. тем более, если есть другие способы заработка.

Долги воспринимаются нормально, когда у человека есть план. Но у нас есть прослойка уважаемых людей во главе со скучающим дедом, которым хочется движухи и из-за них у огромного количества человек планы летят в пизду каждые 5-7 лет.

Вот и вся логика максимально быстрого избавления от долгов.

раскрыть ветку (30)

Когда всё летит в пизду выгоднее иметь долги, которые обесцениваются, чем деньги, которые обесцениваются.

раскрыть ветку (26)

Ну если так разобраться, то у слов "всё летит в пизду" есть несколько граней))

1) Никогда нельзя точно быть уверенным что тебе относительно легко простят долги, а не будут их пытаться выбить разной степенью усилий.

2) Если не прям с открытым ротом сидеть в информационном вакууме и примерно понимать что к чему идёт хоть сколько то нибудь заранее, то не особо не имея долгов и ипотек, можно относительно оперативно продать (пусть и с дисконтом за срочность) и уехать из страны в другую имея хоть какие-то сбережения, а так может получится у тебя и денег нет и собственность в разного рода займах и в итоге и ни туда и ни сюда.

1) Никогда нельзя точно быть уверенным что тебе относительно легко простят долги, а не будут их пытаться выбить разной степенью усилий.

2) Если не прям с открытым ротом сидеть в информационном вакууме и примерно понимать что к чему идёт хоть сколько то нибудь заранее, то не особо не имея долгов и ипотек, можно относительно оперативно продать (пусть и с дисконтом за срочность) и уехать из страны в другую имея хоть какие-то сбережения, а так может получится у тебя и денег нет и собственность в разного рода займах и в итоге и ни туда и ни сюда.

в теории звучит красиво, но на практике когда все летит в пизду, первым делом летят зарплаты и работа. И тогда твой обесценивающийся долг превращается в проблему

раскрыть ветку (23)

На этот случай у тебя есть сумма которая позволяет: 1. Закрыть долг. 2. Прожить несколько месяцев нормально на эти деньги.

раскрыть ветку (22)

если у вас есть сумма, которая позволяет закрыть долг ИЛИ прожить несколько месяцев - то это одна и та же сумма, просто используемая по-разному. Вопрос: что лучше в кризис - иметь 500к на вкладе и долг 500к, или иметь 0 на вкладе и 0 долга? Во втором случае хотя бы квартиру не отберут, если не найдете работу быстро

раскрыть ветку (21)

Да и в первом не отберут. Платеж то ежемесячный не 500 к.

А вот имея долг 1000к и вклад 500к можно платить год ипотечные платежи. А имея долг 500к и вклад 0 нельзя.

А вот имея долг 1000к и вклад 500к можно платить год ипотечные платежи. А имея долг 500к и вклад 0 нельзя.

раскрыть ветку (4)

это работает только если вклад доступен для снятия без потерь. Обычно высокие проценты = срочный вклад. Снимешь досрочно - потеряешь проценты, та самая выгода испарится.

А главное: имея долг 0 и вклад 0 вообще не нужно платить ипотеку. Квартира твоя

раскрыть ветку (3)

Помимо ипотеки могут быть другие крупные траты, на которые придётся брать под совсем другие проценты.

раскрыть ветку (2)

раскрыть ветку (1)

Да, и лучше иметь деньги на 10 платежей вперёд, чем погасить досрочно и в случае проблем влететь на штрафы.

Конечно же лучше иметь деньги на то чтобы спокойно прожить несколько месяцев, чем пытаться на дешевые макароны найти деньги.

+ денег будет больше на % т.е. можно будет закрыть долг и немного останется даже.

Вот у меня товарищ сломал руку и долго был на больничном - взял Кредит на рыночных условиях на жизнь - это намного хуже чем мой вариант.

раскрыть ветку (15)

Конечно лучше иметь подушку. Но зачем держать 400к на вкладе под 14% и платить ипотеку? Разница - копейки. Логичнее закрыть долг, освободить 6к/месяц и начать заново копить подушку, но уже без обязательств.

Ваш товарищ - как раз пример того, что подушка нужна. Но если есть ипотека, то подушка расходуется быстрее

раскрыть ветку (14)

Разница копейки, но за то что ты не отдаешь долг вполне себе сумма - 32 000р в год (при ипотеке 6%) - Вы вдумайтесь за то что НЕ ОТДАЕШЬ долг, тебе платят почти 3000р в месяц!

Плюсом за это ты получаешь моральное спокойствие что в случае чего у тебя есть деньги (да, платежей тоже на 6000р в месяц будет больше).

раскрыть ветку (12)

откуда 32000р в год? Вклад 400к под 14% = 56000р минус налог 13% = 48800р чистыми. Ипотека 400к под 6% = 24000р платежей. Разница 24800р в год или 2000р в месяц, а не 3000р. И это при текущих ставках, которые уже падают.

Сравнение с коммуналкой вообще некорректно - это не долг, а текущее потребление. Не оплатил - отключили услугу. Не платишь ипотеку - теряешь квартиру. Разные риски принципиально

2000р в месяц чистой прибыли - это цена вашего спокойствия. Для кого-то это того стоит, для кого-то - нет

раскрыть ветку (11)

Вы раз про налоги на вклады пишете - почитайте в каком случае они платятся.

56 - 24 = 32 000р в год.

+2666р в месяц за то что не отдаешь долг и плюс получаешь спокойствие как раз таки когда деньги на несколько месяцев жизни есть, можно работу поменять, можно машину починить и тд.

У Вас нелогичное спокойствие - когда долгов нет и денег на жизнь нет.

Какой риск потерять квартиру при ипотеке в 6000р в месяц? при любом раскладе - займешь в долг, возьмешь кредит, но квартиру не потеряешь (с такой логикой как у Вас можно умудриться).

раскрыть ветку (10)

Вы создаете ложную дилемму: либо долг+деньги, либо без долга и без денег. Третий вариант: закрыть долг, освободить 6к/мес платежа и накопить подушку без долга за год-полтора.

при любом раскладе - займешь в долг, возьмешь кредит, но квартиру не потеряешь

Брать потребкредит под 20-25% чтобы платить ипотеку под 6%? Вот именно так люди и теряют квартиры - берут кредит на кредит

раскрыть ветку (9)

С моим вариантом намного легче заработать на подушку - 32 тыс просто так получаешь.

Это не ложная дилемма - когда ты отдаешь все свои накопления чтобы закрыть ипотеку и "спать спокойно" - у тебя в этот момент нет ни долгов, ни денег.

"Брать потребкредит под 20-25% чтобы платить ипотеку под 6%? Вот именно так люди и теряют квартиры - берут кредит на кредит". Вы сами пишете что есть риск что квартиру отберут, я пишу что его нет - и накидываю несколько вариантов, Вы прицепились к самому дурному, но он в любом случае лучше чем единственную квартиру потерять.

раскрыть ветку (7)

вы противоречите сами себе. Говорите "риска потери квартиры нет", но тут же предлагаете брать кредит под 25% чтобы ее не потерять. Так есть риск или нет?

раскрыть ветку (5)

Я предложил в долг взять, если вдруг возник Ваш вариант и ты не можешь почему то платить 6000р в месяц.

Риска потерять квартиру если ты не долбоеб нет. Так понятнее?

раскрыть ветку (4)

По сути: "взять в долг под 25% чтобы платить 6к" - это и есть признание риска. Иначе зачем вообще это обсуждать?

Каждый сам решает, что для него лучше. Вам комфортно с долгом и вкладом - отлично. ТС и многим другим комфортнее без долгов. Обе стратегии имеют право на жизнь в зависимости от психологии того, кто ее использует. Так понятнее?

раскрыть ветку (3)

Да не признание это риска, это просто был вариант что квартиру не отберут и всё, в самом крайнем случае сделаешь вот так.

Так то понятнее, но я про математику и логику писал, а Вы про эмоции.

раскрыть ветку (2)

учет психологических факторов - это тоже логика и математика. Стресс приводит к проблемам со здоровьем, снижает продуктивность, ухудшает качество решений. У этого есть денежная цена.

А "в самом крайнем случае" - это и есть определение риска, просто вероятность риска низкая

раскрыть ветку (1)

Логически должно быть спокойнее когда есть деньги и есть долги под низкий %.

Чем когда нет долгов и нет денег.

В Вашем варианте: закрыл ипотеку, спишь спокойно. Через неделю ломается машина без которой не можешь. Что делаете?

Мой вариант: не закрываешь, зарабатываешь %, спишь еще лучше. Сломалась машина, радуешься что такой предусмотрительный, закрываешь один вклад которого хватит на ремонт (берешь в долг если он закроется через 1-2 недели). Балдеешь по жизни.

"Вот именно так люди и теряют квартиры - берут кредит на кредит". Ну долбаебы может так и теряют, но я бы предложил продать одну из квартир чтобы закрыть проблемные кредиты. Потому что если у тебя всего одна квартира - ее не отберут за долги по потреб кредитам.

Вы всё про освобожденные 6 тыс пишите, за пол года накопления своих заработанных денег по 6 тыс в месяц получится всего 36 тыс. А в случае если не отдавать долг то практически ничего не делая - 32 тыс за год.

Как можно отказаться от денег просто так - за то что не отдаешь долг тебе платят.

На 6 т.р. в месяц быстрее, с этим никто не поспорит.

Что Вы делаете с долгами по обязательным платежам (коммуналка например - такая же ипотека, только увеличивается каждый год), по Вашему "логичнее" закинуть в ЛК (если есть) несколько сотен тысяч чтобы не париться насчет платежей по коммуналке несколько лет.

Как раз таки ЛОГИЧНЕЕ не отдавать долг если тебе за это платят.

Такое мышление, когда вечно кто-то другой виноват, не приведёт носителя этого мышления к успеху. Надо искать возможности, а не оправдания.

раскрыть ветку (2)

ещё комментарии

ещё комментарии

По факту это обязательства, являющиеся реальной угрозой благосотоянию, а так то и картинку с говном можно представить мороженкой шоколадной к примеру, но мороженкой говно не станет.

Если вы досрочно погашаете кредит который сильно дешевле, то вы по сути просто выкидываете деньги. С тем же успехом можете взять пачку налички (тысяч 500 например и сделать в печи, будет тоже самое, зато эта пачка перестанет на вас давить

раскрыть ветку (191)

Иногда, людям плевать. Хотят закрыть долг. Эти великие доходы в 12% от каких-нибудь 200 тысяч за год для человека менее приятны чем чувство сброшенного хомута. Вот эта токсичная финансовая грамотность несколько утомила уже.

раскрыть ветку (175)

Вот согласна, лучше закрыть этот гребаный кредит и расслабиться. Зная как у нас все в один день может измениться. То деньги на вкладе могут и в фантики превратиться.

раскрыть ветку (148)

Если деньги превратятся в фантики, то ипотека будет закрыта этими же фантиками

раскрыть ветку (1)

При пиздеце первым делом заморозят вклады или ограничят снятие (привет 90е). А пока будешь ждать разморозки, платежи по ипотеке никто не отменит

Зато, пока квартира в залоге у банка, никакая бабка не сможет обратно запросить квартиру. А если сделку и отменят, то ипотеке обычно есть страхование титула и имущества.

Надо просто довести досрочными погашения с уменьшением суммы платежа до комфортной суммы и дальше уже срубать проценты с депозитов, пока есть такая возможность.

раскрыть ветку (39)

Тут недавно был пост про учительницу, которая купила квартиру в ипотеку у бабки, а бабка потом подала в суд «типа продала квартиру под давлением мошенников». В итоге квартиру отобрали, покупатель платит ипотеку, бабка со своей квартирой. Что-то вроде того история была.

раскрыть ветку (37)

Ну вот смотрите. Есть у меня долг по ипотеке 360тр, платеж 6 тр в месяц. Есть у меня вклад 400тр, ежемесячно получаю 5,5тр. Какой смысл закрывать ипотеку, я гашу ее процентами от вклада.

раскрыть ветку (18)

раскрыть ветку (17)

В смысле из-за 5 тыс? Я щас погашу если, у меня будет -360 тысяч на вкладе, останется 40. Мне 360 не лишние. Если вам это копейки, можете мне прислать) от 5 тоже не откажусь.

Ну так смотрите, человек платит 5 тысяч в месяц. Что в сумме смена другая на любой работе . А 400 тысяч это возможность пол года не работать пинать хуи отдыхать , гулять дышать свежим воздухом писать книги или творить что угодно в рамках обычной жизни. 5 тысяч в месяц стоят пол года отпуска? Хорошая мутотень это прибавка 5 тысяч в месяц при условии что в случае жопы то всегда есть где что перехватить. А так отдашь все деньги и бюджет условной будет не 105, а 100 тысяч и возможности просто плюнуть в лицо работодателя и сказать пошел нахер. Подушка безопасности великая тема. Заебала работа, заяву на стол 2 недели и ты свободен. И про кредит можно не думать.

раскрыть ветку (13)

пока висит ипотека, эти 400к не совсем твои. Это деньги банка, временно у тебя. Настоящая свобода - это когда у тебя И квартира без долгов, И накопления. Тогда можно реально на полгода в отпуск, а не просто менять шило на мыло

раскрыть ветку (12)

Платеж 6000р, это меньше чем коммуналка.

Без платежа в 6000р - настоящая свобода наступает по Вашему?

раскрыть ветку (4)

Дело не в 6000, а в том, что квартира юридически не ваша, и 400к на вкладе тоже не факт что ваши - банк может лопнуть, заморозить вклады, ввести лимиты на снятие

раскрыть ветку (3)

у меня раза три у банков (где были вклады отбирали лицензии- банк лопнул) - через 3 недели забирал деньги в сбере и всё.

"Заморозить вклады, ввести лимиты на снятие", я могу продолжить: государство может забрать Вашу квартиру, заморозить сделки по ней, ввести лимит на пользование и тд.

У людей которые так рассуждают как правильно нет никаких денег, живут от ЗП до ЗП.

Вы вот к какой категории людей относитесь (которая живет от ЗП до ЗП или которая может без особого напряга сделать крупную покупку)?

раскрыть ветку (2)

переход на личности и вопросы про мой достаток - это уход от темы. Мы обсуждаем риски и стратегии, а не меряемся кошельками.

По сути: банкротство банков - реальная практика (у вас самого три раза было), это системный риск. Массовая национализация квартир - конспирология. Разница очевидна. Рад, что вам АСВ быстро вернуло деньги, но не всем так везло, и не всегда так быстро

раскрыть ветку (1)

я не переходил на личности, просто для личной статистики поинтересовался.

"Рад, что вам АСВ быстро вернуло деньги, но не всем так везло, и не всегда так быстро". Кому не вернуло, и кому не так быстро?

"Массовая национализация квартир - конспирология." Я это написал на:

""Заморозить вклады, ввести лимиты на снятие" - это что как не конспирология? когда такое было? Как то ограничить снятие наличных могут, но каковы при этом шансы что запретят закрывать кредиты которые под маленькие %?

Да правда что ли, снимаешь вклад и 400 твои. Какая настоящая свобода. Вот у меня кредита осталась 73553 потребительского , я за него плачу 8600 в месяц до конца следующего лета.У меня в договоре есть график платежей. Я могу досрочно погасить 73 тысячи и стану я от этого счастливее , ну наверное если его закрыть у меня для бюджета семьи высвободится 8600. Только прикол то в том что вклад гасит за человека платеж по ипотеке. Грубо говоря из своих постоянных доходов он отдает не 6 тысяч с зарплаты , а условно 500 рублей поскольку вклад дает 5500. Изымать из семьи вклад приносящий постоянно 5500 чтобы не быть должным 6 тысяч того не стоит. В банке есть график платежей в договоре, там все прописано. Бежать впереди паровоза чтобы что. Вот смотрите я колымил по сантехнике https://www.vseinstrumenti.ru/product/perestavnye-kleschi-ga... вот эти полезные клещи я брал за 1800. Сейчас они по акции 2300, без акции 3500. А я вот купил их 5 лет назад и они у меня работают. Их стоимость выросла , а деньги которые платите за ипотеку обесценились и покупательская способность денег постоянно в год падает процентов на 5-10 и выше в зависимости от товара. Куча ипотечников взяли квартиры в 18-21 гг и рады до потери пульса что отхватили ипотеку которая расписана на 20 лет. И нафиг им ее раньше закрывать при постоянно дорожающих ценах. Раньше стиралки 10 лет назад стоили от 10 тысяч и сейчас они от 20 , а ипотечники платят по сути за квартиру не по новой цене , а по цене 5-10 летней давности с учетом увеличения зарплаты это все равно хорошо.Свобода ценой всех своих сбережений не имеет смысла. Потом опять надо копить эти же деньги в качестве подушки за несколько лет чтобы что?

раскрыть ветку (6)

Инфляция хороша, когда зарплата растет. Но в кризис первыми падают доходы, а цены растут. Платить нечем.

Клещи за 1800-> 3500 - отличный пример. Но если потеряешь работу, на эти подорожавшие клещи денег не будет, а ипотеку платить надо.

раскрыть ветку (5)

Я вам страшную тайну открою зарплата тоже растет, только не так как цены. Платить с 50 10 тысяч ипотеки лучше чем с 40. Да даже с 43 тысяч выделить 10 проще чем 40. Цены абсолютно с потолка.А квартира как куплена за 1 млн в 19 так и платишь ты как за миллион, а не как за 2.5 сколько сейчас однушка в регионе. У меня есть знакомая продавец со строймагазина брала ипотеку в одного и платит ее и никуда не дергается. Прикол в том что цены на клещи поменялись , а сами клещи такие же и машины и квартиры такие как в 19 . Только ты платишь кредит как в 19 году и машина у тебя по цене 25 года если что как и квартира.

раскрыть ветку (4)

ваша логика работает при плавной инфляции и стабильном доходе. Но в кризис зарплаты не растут, а падают или исчезают. И это еще для тех, кто может работать. А если ты женщина в декрете? Развод, болезнь мужа, его увольнение - и ты с ребенком на улице.

Ваша знакомая-продавец - молодец. Но она работает полный день и у нее нет маленьких детей (или есть кому помочь). Не все в таком положении. Для женщин в декрете даже 6к ипотеки могут стать неподъемными

раскрыть ветку (3)

Для женщин в декрете есть алименты на ребенка, помощь от государства и банковские каникулы как вариант. Болезнь мужа покрывается некоторыми страховками. Сорян 6 тысяч подъемная сумма для всех , даже пособие по утрате работы платят больше, даже продавцы мороженого получают 1300 минимум в день сидя в киоске. Зарплаты даже в кризис в текущем виде не принципиальны в условиях жесточайшего кадрового голода по всем сферам. 3 звонка и работа найдется как нефиг делать .

раскрыть ветку (2)

Алименты? 25% МРОТ, если вообще будут - 70% уклонистов. Пособие 7600. Кредитные каникулы максимум полгода. Страховки - вилами по воде, страховку еще выбивать замучаешься в случае болезни, и они не покрывают потерю работы

Зарплаты даже в кризис в текущем виде не принципиальны в условиях жесточайшего кадрового голода

С ребенком на руках не возьмут даже продавцом мороженого

Я не спорю, 6 тыс - это уже несерьезная сумма, но до этих 6000 платеж еще нужно опустить, т.е. гасить досрочно, а это та самая "финансовая неграмотность", о которой все тут кричат

раскрыть ветку (1)

Блин досрочно гасить 6 платеж в 6 тысяч при медианной зарплате выше 50 тысяч это надо быть отважным глупцом. Чтобы в примере тс погасить платеж надо лишиться почти 400 тысяч которых хватит на половину машины если брать гранту или на пол года отпуска, что гораздо ценнее чем 6 тысяч в месяц . Мрот вы вообще видели что он больше 20 стал. Даже пособие выше тех 6 тысяч и пособие зависит от зп там не 7600.

Ну как бы эта мутаебень занимает чуть больше времени чем написать этот комментарий. Через сколько то лет у него останется на счете 400 тыс, что них можно будет купить не понятно, но это в любом случае больше чем 0, и все эти годы он будет жить с чувством что у него есть деньги на случай форс мажора.

Есть такая поговорка копейка рубль бережет.

но как уже неоднократно высказывались, некоторым проще долг закрыть и не париться

но как уже неоднократно высказывались, некоторым проще долг закрыть и не париться

раскрыть ветку (5)

Я к своему возрасту полностью убедилась, что самое важное в жизни - это наше время и более адекватно потратить его на зарабатывание денег, а не на копеечные выгоды

раскрыть ветку (4)

А как вам удаётся взаимоисключающие параграфы в одном предложении написать?

Тратить своё время для зарабатывания денег.

И при этом отвергать "пассивный доход". ( "Копейки" в банке - просто работают и размножаются, но без вашего участия.)

И возвращаясь к первому пункту, а ЗАЧЕМ зарабатывать деньги, если время их ТРАТИТЬ - не остаётся?

раскрыть ветку (2)

раскрыть ветку (1)

Да, это так. Только ответа я ждал от little.Muse, она наверно сверхэффективная и сверхбогатая, если для нее это пустая трата времени

У меня за этот год 300тр этих копеек накапало, с денег, котоые можно было бы в ипотеку вкинуть и закрыть полностью)

раскрыть ветку (9)

раскрыть ветку (8)

Дайте мне лишние 20 тысяч в год, это оплата 3 месяцев комуналки , практически новый реалми 15 про для жены который я ей недавно купил за 25 тысяч. Это может быть оплатой практически половины 10 дневной путевки в санаторий, подарок родителям в виде какого нибудь нового окна стиралки духовки. И вообще 20 тысяч лишними не бывают, это не 200 на пачку сигарет

раскрыть ветку (6)

раскрыть ветку (5)

раскрыть ветку (4)

Москва, на семью 3 чел. Кстати, неправильно написала 13к комуналка+5к электричество итого 18К.

раскрыть ветку (3)

раскрыть ветку (2)

у нас трехтарифный счетчик, но это не спасает. муж работает из дома за компом, комп включен круглосуточно, теплые полы, летом кондиционеры, плита индукция, стиралка. капец как много тратиться. льгот никаких нет.

раскрыть ветку (1)

Комп жрет мало 200-300 ватт, индукция работает час другой в день. Вот про теплые пллы на 100 метров и кондиционеры еще поверю. И то хорошо бы глянуть кто где сколько ест

Нужно сравнивать что человек делает за эти деньги, чем рискует и тд.

По времени он тратит меньше чем Вы на комментарии здесь, риск минимальный, фактически получает деньги за то что не отдает долг.

Тем не менее, досрочное погашение дает еще меньшие проценты выгоды. Почему? Это же арифметика

Вот, я так же считаю, что эту упущенная выгода от вкладов - цена моего внутреннего спокойствия.

а то заебут, каждый второй инвестор, сюда положи, туда переложи, собери проценты тут, там..

а то заебут, каждый второй инвестор, сюда положи, туда переложи, собери проценты тут, там..

Ебать что за термин "токсичная финансовая грамотность" финансовая грамотность либо есть либо ее нету. Это я коммертатору выше.

А вам, вот у вас и видно финансовую не грамотность, если будет обесценение денег, то обесценяься не только деньги у вас на руках, а так же и ваши долги.

Вам так комфортнее? Да пожалуйста закрывайте ипотеку.

"Токсичная финансовая грамотность" ну ахуеть же ))

раскрыть ветку (2)

Ебать что за термин "токсичная финансовая грамотность" финансовая грамотность либо есть либо ее нету.

Это когда каждый второй мамкин инвестор на пикабу рассказывает, что покупка недвижимости это "потеря денег" и "лучше бы в акции/крипту/доллар" вложился.

Постоянно, в подобных постах, приходят эти умники и рассказывают как бы они распорядились чужими деньгами. Хотя, на поверку оказывается все это такая лотерея и мало кто хочет заморачиваться ради профита в условные 500р в месяц.

раскрыть ветку (1)

Я еще раз повторю, финансовая грамотность либо есть либо ее нету. Люди и в МММ второй раз деньги несли, долбоебов кругом хватает.

раскрыть ветку (10)

Почему не станут? Опыт девяностых показывает что долг за квартиру в тысячу рублей довольно быстро превращается в цену жвачки.

раскрыть ветку (7)

Как и наоборот. Знпкомые в 90е продали квартиру, чтоб переехать в другой город и взять побольше. Пока все это тянулось ебнул дефолт. по итогу купили с продажи хаты телевизор.

раскрыть ветку (2)

Так это не "наоборот", а тоже самое - гиперинфляции. То есть условный ежемесячный платеж в 20к рублей в месяц не изменится, не смотря на изменение ценности этих самых 20к рублей.

раскрыть ветку (1)

Именно. У меня батя решил закрыть досрочно долг за кооперативную квартиру. А потом ебанул дефолт этот долг стал копеечным. Кто не спешил, тот спокойно его выплатил.

опыт девяностых показывает, что первым делом замораживают вклады, и люди лишаются работы, а платежи по ипотеке никуда не деваются

раскрыть ветку (3)

раскрыть ветку (2)

а как диверсифицировать, когда речь об ипотеке? Держать деньги в 5 банках? В 90е падали все банки. В разных валютах? В 2014 доллар взлетел в 2 раза, но зарплаты в рублях не выросли. В недвижимости? Так мы и говорим о том, чтобы иметь недвижимость без долгов.

Диверсификация хороша для инвестиций. Но ипотека - это не инвестиция, это обязательство, которое нельзя диверсифицировать

раскрыть ветку (1)

Ну вот и ответили на вопрос. Валюта.

Рубль упал, а если валюту перегнать в рубли, то можно спокойно погасить ипотеку.

Ещё золото есть. Акции.

Если есть гараж, то хранить в гараже цветмет на черный день.

Пока молодой и здоровый, то да. А когда в любой момент может понадобится дорогое лечение, то закрыть ипотеку и остаться без денег не очень способствует расслаблению.

раскрыть ветку (58)

раскрыть ветку (10)

раскрыть ветку (6)

раскрыть ветку (5)

Это не в буквальном смысле, но учитывая как ведет себя рынок на протяжении ой как дохуя лет, сотни тысяч людей там только теряют деньги а не зарабатывают. Что это как не лохотрон?) Взять те же акции втб, сколько раз втб стриг своих "акционеров" дохуя раз. Вот такая хуйня

раскрыть ветку (4)

раскрыть ветку (1)

Конечно слышал. Только вот слово шорт, со словом инвестиции не сочитается вообще. Оно относится к другому слову, к трейдингу, а это как говорится две большие разницы.

И как у вас дела с облигациями? Они у меня тоже есть, на другом счету(ИИС), но там мелочь, 800к вроде.

раскрыть ветку (1)

Я не так давно в теме, когда ворвался в 23 году, закупился длинными, что было большой ошибкой, долго сидел в минусах и вкуривал тему, с начала года дела очень хорошо идут, 30% годовых точно имею, и не сильно парюсь вообще, за котировками не слежу.

А, если посмотреть на это с относительной точки зрения? Квартиры с 2014 по 2019гг не дорожали, даже немножно дешевели, при том, что инфляция ебанула нормально, бакс скакнул вдвое, тачки вслед за ним. На всём остальном фоне квартиры относительно подешевели. Сейчас история повторяется, недвижку плохо покупают, цены немного снижаются, тачки опять ебанули вверх на 100%, инфляция ебейшая. Если в целом смотреть, то ничего не дорожает, но квартиры на некоторый срок в несколько лет могут и подешеветь немного, сейчас мы как раз в начале этого срока.

раскрыть ветку (40)

раскрыть ветку (39)

Относительно зарплат могут и в 2 раза подешеветь. Так и было 2014-2019. Средняя зарплата выросла в 2 раза, а квартиры подешевели на 15%.

раскрыть ветку (38)

раскрыть ветку (37)

раскрыть ветку (35)

а что мне опровергать, как будто я не работал и не знаю зп в своем регионе, да... с 2014-2024 выросли в 2 раза, но не с 14-19

раскрыть ветку (33)

Средняя зарплата это не ваше субъективное восприятие, а вполне себе официальная закрепления цифра. Хотите спорить - используйте объективные факты, а не "я так чувствую".

раскрыть ветку (32)

давай сюда не будем прилетать статистики россьатов, я вполне сужу не только по своей зп, а вообще по вс ем профессиям в регионе..

раскрыть ветку (16)

Ну даже без росстата зарплата выросла, ее покупательная способность ниже да. Только с 50 тысяч продавца в кб магните пятерочки отдать 10 тысяч за кредит лучше чем отдать туже 10 ипотеки с 30-40 тысяч.

Не, я с фантазиями не спорю. Это гиблое дело.

Моя зарплата за период с 14 по 19 выросла в 5 раз. И это ничего не значит, потому что средняя выросла только в 2 раза.

Так и у вас. Ваше личное субъективное мнение ничего не значит, как бы вам не хотелось верить в обратное.

раскрыть ветку (14)

ладно, дальше рассказывай сказки как зарплата в 3 раза выросла, по твоим объективным фактам и ща Путина 86% голосуют)))

раскрыть ветку (13)

Вы дальше рассказывайте, как растоптанная в клочья экономика еле держится на населении, которые получают ежей за талоны. Потому что "я так чувствую".

Пометку поставил.

раскрыть ветку (12)

а что не держится что ль на населении, повышение НДС, утильсбор, бенз и прочее, это тебе хер собачий что ли?

раскрыть ветку (11)

раскрыть ветку (10)

аах_ха ха, кремлебот паpшивый, все что идёт вразрез с партией, значит хохол да, во ты кlоун, да твоего Пу.. больше в нашей стране ненавидит народа, чем в укр

раскрыть ветку (9)

раскрыть ветку (8)

раскрыть ветку (7)

Судя по тому, что вы не устраиваете новый майдан, значит всё устраивает. Получается большинство у вас любит Зеленского.

раскрыть ветку (6)

раскрыть ветку (5)

Ага, поросёнок. В России говорят "на Украине". Запомни и больше так не пались, а то 15 гривен не заплатят.

раскрыть ветку (4)

или ты нах, в/на, мне вообще без разницы, как хочу так и говорю, а ты отвечай на прямой вопрос, а не петляй как проститутка))

раскрыть ветку (3)

раскрыть ветку (2)

раскрыть ветку (1)

Хорошо, хорошо, пятачок. Главное хэканье вылечи, а то бабок по телефону будет тяжело разводить.

Средняя зарплата Росстата - это брехня еб@йшая. У меня с 14 по 19 год зарплата выросла процентов на 20, не более. А с 19 по 25 год зп выросла в 2,5 раза только потому, что я работу менял

раскрыть ветку (14)

раскрыть ветку (12)

На предыдущем месте работы зп за 6 лет выросла раза в 1,5, в других местах почти не росла, даже индексаций не было

раскрыть ветку (2)

раскрыть ветку (1)

Есть мысль, и не без основания, что инфа про повышение средней зп - пи@здëж, как и любая статистическая официальная информация

раскрыть ветку (8)

Получается, что с 19 по 25 люди стали жить в 2.5 раза лучше? Или по вашему частному случаю нельзя судить о среднем?

раскрыть ветку (7)

Это с какого фонаря повышение средней зп стало равно "жить лучше"? Инфляция еб@йшая. Люди стали жить хуже - это однозначно. Мой частный случай, частный случай моих коллег, друзей, знакомых, у всех плюс-минус такая ситуация, есть даже ещё меньший рост зп. Поэтому тоже кое-какая статистика наберëтся

раскрыть ветку (6)

раскрыть ветку (5)

Короче говоря, это безпредметный разговор. Вы тут тычете официальной брездтвой инфой, а жили, как-будто, в жили время на Луне. А я помню, как было на самом деле, и как росли цены, и как не очень росли зарплаты. Предлагаю бесполезное сотрясание воздуха прекратить. Всего доброго

раскрыть ветку (1)

Эту чушь вам кто сказал? Я помню как цены скакали на продукты, какая хорошая жизнь? Вы прикалываетесь или правда глупый?

раскрыть ветку (2)

Итого, жить вам хуёво всегда. Зарплата не растёт - хуёво. Зарплата растёт - хуёво. Всё понятно, вами быть хуёво.

раскрыть ветку (1)

Хуëво быть таким, как вы - который верит в официальные цифры, а не своим глазам. Дуракам всегда легче живëтся. Зарплаты растут медленнее вразы реального роста цен. А вы дальше распространяйте официальную брехню. Пока

Если деньги на вкладке в фантики превратятся, долги что, в золото заранее переведут? Так же станут фантиками

раскрыть ветку (1)

Ну так значит и долг по ипотеке станет по цене фантиков? Инфляция так и работает.

Рассказать вам, как кооперативные квартиры, взятые ещё в ссср, закрывались одной зарплатой в 90-е?

Рассказать вам, как кооперативные квартиры, взятые ещё в ссср, закрывались одной зарплатой в 90-е?

раскрыть ветку (2)

Либо другая страшилка---вклады заморозют! Умом то понимашь что бред, но мыслишки бегают...

раскрыть ветку (8)

А почему бред? Вполне могут вклады обменять на облигации госзайма. С погашением через 20 лет. Было же уже такое в истории. И условия похожие.

и хуй ты что сделаешь. Обьявит баба Валя, что делают они это по желанию народа и кури бамбук.

и хуй ты что сделаешь. Обьявит баба Валя, что делают они это по желанию народа и кури бамбук.

Плохо вы историю знаете. Заморозка действует уже сейчас. Все валютные счета заблокированы. Можешь только рубли снять.

раскрыть ветку (1)

Об этом не думала, но теперь буду)

а так ну реально просто тяготит долг. Я даже когда на Яндексе в сплит что то оформляю, хочется скорее закрыть и все. Плачу всегда чуть больше чем нужно.

а так ну реально просто тяготит долг. Я даже когда на Яндексе в сплит что то оформляю, хочется скорее закрыть и все. Плачу всегда чуть больше чем нужно.

раскрыть ветку (3)

А я еще в юности застал всякие павловские денежные реформы🤣

У вас 1000 рублей?нате вам 100,не благодарите😆

раскрыть ветку (2)

раскрыть ветку (1)

Не,я не про ту реформу,когда нули откидывали, а про павловский обмен еще советских рублей, когда давали на обмен всего несколько дней и куча народа тупо не знала об этом и потеряла сбережения

То деньги на вкладе могут и в фантики превратиться.Так и платежи по ипотеке вместе с ними туда же прекратятся.

купить машино место, кладовку,еще квартиру подешевле и сдавать,если совсем некуда девать купить билеты в тай на месяц отдохнуть всей оравой

раскрыть ветку (2)

Вы наверное из тех кто зарабатывает по 100500 мильонов в месяц) а не как мы далекие замкадыши со средней зп от 30т до 70т)) нам лучше закрыть кредит и хоть немного расслабиться)

раскрыть ветку (1)

ещё комментарии

Какого хомута, если проценты от 100 000 на вкладе покрывают проценты от 300 000 ипотеки? Гасить тупо не выгодно.

Или имея долг 1млн. в ипотеке и депозит в тот же 1млн. треть процентов по депозиту гасит проценты по ипотеке, а ещё 2/3 идут в карман. При этом у тебя всегда есть 1млн. на срочное лечение.

Или имея долг 1млн. в ипотеке и депозит в тот же 1млн. треть процентов по депозиту гасит проценты по ипотеке, а ещё 2/3 идут в карман. При этом у тебя всегда есть 1млн. на срочное лечение.

раскрыть ветку (6)

Речь не о выгоде вообще! О желании, эмоциях, радости от освобождения от бремени. Прагматичность, выгодность и т.п. - не всё, чем следует руководствоваться человеку, на мой взгляд. Чай не роботы.

раскрыть ветку (1)

Речь не о выгоде вообще! О желании, эмоциях, радостиЗвучит как-то похоже на "я в презервативе ничего не чувствую".

Кажется кто-то не понимает, что проценты на депозите - это чтобы сохранить платежеспособность денежной массы, а не чтобы заработать. Если ты будешь тратить начисляемый процент, то инфляция так же будет поджирать твой миллион (в после вообще в 3 раза меньше).

раскрыть ветку (2)

Заморозка вкладов = дефолт. Если дефолтнется банк, есть АСВ. Если дефолтнется государство, вся его валюта к хуям полетит и твой долг станет соразмерен походу в кафе пообедать, так что пофиг

раскрыть ветку (1)

раскрыть ветку (1)

Скорее всего, таким людям очень хочется его иметь. Не совсем рационально, может быть нецелесообразно даже, но разве нельзя понять их, если они правда радуются этой покупке? Неужели сложно допустить, что эмоции для них важнее чем финансовая выверенность покупки для вас, и не пытаться измерять всех одним аршином?

Вот вы прям в точку сказали. Все эти мамкины экономисты, предлагающие не пить кофе и вкладывать бабки, изрядно подзаебали.

ещё комментарии

ещё комментарий

раскрыть ветку (3)

Это безграмотность. Люди не понимают, что если тратить проценты, то их деньги сжираются инфляцией.

раскрыть ветку (1)

Я считала выгоду от вклада и досрочного погашения. Выходило +1500 в месяц примерно и ещё геморрой с перебрасыванием денег в другие банки под более выгодные условия. Да ну

Согласна, ну, положил он эти 400 тыс на депозит, получил разницу в 10% в год, копейки же

раскрыть ветку (5)

ну кто знает, может он каждый месяц по 300к в ипотеку досрочно вкидывал. Тогда за год более 3 лямов получится. А с 3 лямов процентов дохренища набежит (450 тыщ +- если ставки еще продержатся годик. В целом, в таком случае, была вероятность копить деньги и платить ипотеку с процентов. Плохо что ли?)))

раскрыть ветку (4)

У меня первые три месяца, после того как взял арктическую ипотеку по 2 процента. Платежь 36 к. В том же банке можно было вложить деньги под 20% тогда. Вложил 2 мл. И проценты от них почти полностью гасили ипотеку, докидывал 3 к. Сейчас ставки падают, грустно.

раскрыть ветку (2)

Более того, если он скидывал в течение года, то не обязательно, что 3 ляма у него были сразу в начале года.

Напоминает "ой все")) не спорю, так проще) но иногда надо сесть, подумать, посчитать, благо математика тысячелетиями не поменялась))

Для начала я бы подсчитал действительную толщину пачки налички. А то как выяснится что там совсем не 500, а 200 и не за год, а за 10 лет :-))

раскрыть ветку (8)

Да какая нахрен разница, если так выгоднее то так и надо делать.

Кроме того вот вы вкинули например в ипотеку 500к в этом году, но понять не погасили ее. А в следующем году вам (не дай бог) срочно понадобились деньги на лечение. Вам банк переплату не вернет и квартиру вы продать/заложить не сможете, потому что она все ещё в ипотеке.

А если вы всю эту досрочную сумму складывали на накопительный счёт, то можете снять если очень надо. А если не понадобится, то у вас просто тупо больше денег будет, потому что ставка по счёту выше ставки по ипотеке

раскрыть ветку (1)

Так по сути и есть. Сейчас ставки по депозиту неплохие, но это закончится. И за весь период выгода будет с Гулькин хуй. Да, будет, конечно

раскрыть ветку (5)

Вот как только проценты по депозиту станут меньше процентов по твоей ипотеке -- тогда айсберг и перевернётся, тогда как раз станет выгоднее погасить ипотеку досрочно. А до тех пор -- выгоднее на депозитах держать.

Ну смотрите, я собираюсь гасить ипотеку под 11% досрочно, так как в декрете сильно упадут доходы и платеж, который раньше был незаметен будет сильно ощутимее. Так что я понимаю, что положить по 18% гораздо выгоднее, но конкретно в моей ситуации я лучше уменьшу платеж до адекватного в моей нынешней ситуации и буду спать спокойно

раскрыть ветку (4)

Вы ту сумму что сотрут потратить на погашение положите на накопительный счёт и продолжайте платить минимальные платежи. Если не будут денег на минимальные платежи, то снимайте деньги с картельного м платите минимальные платежи. Так намного выгоднее иначе вы просто выкидываете деньги в печь. Серьёзно, это просто математика

раскрыть ветку (3)

Согласен в вами, но частично.

Да, сейчас по большей части выгоднее держать на вкладе, перекладывая из одного банка в другой. С другой стороны есть еще моральная выгода от ощущения, что скорее гасится ипотека.

Ну и у меня например, при почти 13% ипотеки, 18% на вкладе всего 5% разницы не такая уж большая выгода. За год со 100к в плюс выходит только 5к.

раскрыть ветку (2)

раскрыть ветку (1)

Скиньте фото вашей карты с 6 сторон. 😁

Ну а так, если мне не хочется заморачиваться чтобы заработать эти 5к, то с чего я буду заморачиваться, чтобы потратить их на левого человека?

вообще нихрена не то же самое. если ты изначально берёшь ипотеку с планом закрыть её раньше - это одно. если ты берёшь ипотеку, зная, что у тебя большой достаток и ты всегда сможешь её закрывать, а лишнее закидывать в неё - это туда же. а если ты берёшь ипотеку чисто потому что ставка растёт, стоимость квартир растёт, появилась неликвидная хата от наследства, ты сводишь концы с концами не всегда стабильно - иметь какой то запас денег вообще не плохо

Что с коммуналкой делаете чтобы не было постоянного платежа (с интернетом, мобильной связью и тд)?

раскрыть ветку (4)

они тоже счастья не добавляют, но они обязательны для жизнедеятельности и многократно ниже ипотеки.

раскрыть ветку (3)

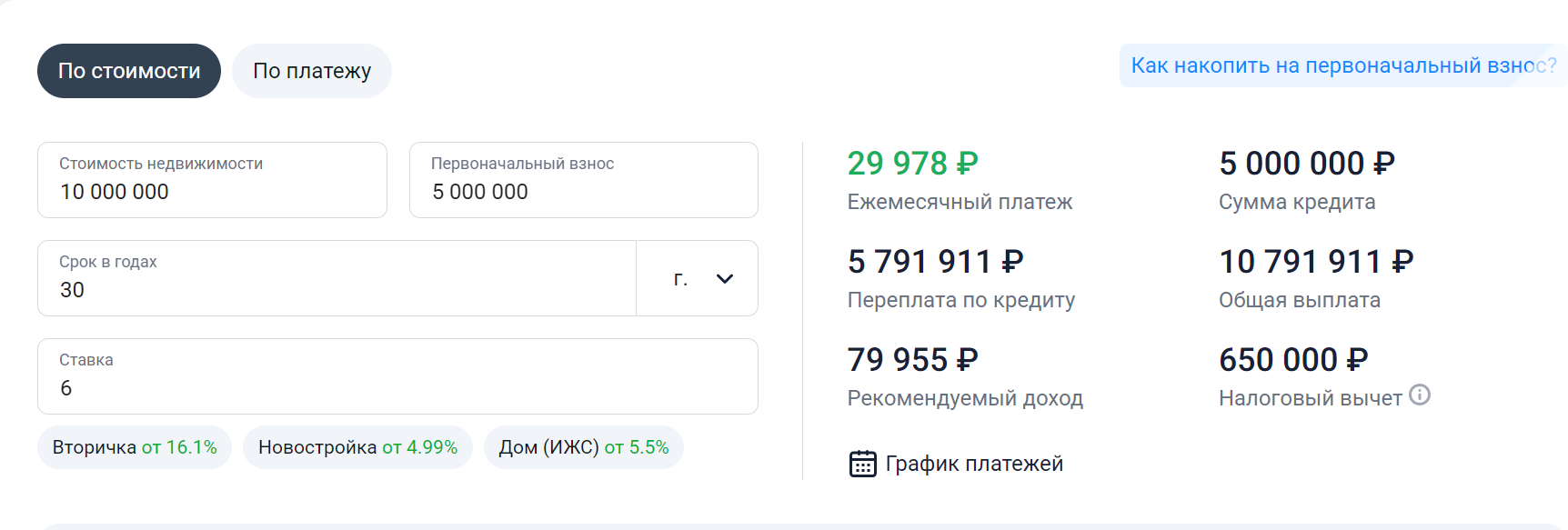

При долге 341 тыс ипотека на 6 лет и 6% годовых платеж: 5651р. У меня коммуналка выше почти в два раза.

раскрыть ветку (2)

ну так это твоя ипотека)

у меня тоже довольно выгодная, плачу 18к, ставка 6% на 30 блядских лет

но я пока закрыл старый потребительский кредит, где платёж был чуть меньше. ипотека на очереди.

но есть другие варианты, когда ипотека в месяц по 30к и больше.

раскрыть ветку (1)

Это вариант ТС, который закрыл ипотеку. А мой вариант: две ипотеки на 30 лет, 12млн общий долг, 7.7 и 6%, 80 тыс платеж. На данный момент нахрен не нужно закрывать, когда ставки станут меньше 7% буду по факту смотреть.

раскрыть ветку (3)

Как психолог скажу: если его ощущение безопасности идет от базовой «прошивки» личности, то:

1. Ничего не сделаешь

2. Ничего делать и не надо. Человек не обязан быть эффективным, человеку должно быть комфортно с собой.

раскрыть ветку (1)

Человек не обязан быть эффективным, человеку должно быть комфортно с собой.

просто он потратил деньги на коучей, а не на психологов)))

раскрыть ветку (12)

Есть ОФЗ под 8% годовых на 15 лет. По 50-60% от стоимости, что даёт 15-16% годовых на 15 лет, либо +80-100% годовых к моменту опускания ставки ниже 8%(но не факт, в реальности вряд ли больше 30-40 дадут). Как раз подешевели.

Год назад 12% дали без купонов рост базы на 30%, при уменьшении ставки.

Вот у меня есть вклад в газпроме. Полгода назад оформил на 17% бессрочный (это база, со всякими условиями можно было до 20 догнать). В прошлом месяце вижу что мой вклад теперь 14.5%. Почему? А просто банк так захотел.

раскрыть ветку (2)

Потому что читать условия надо. Вы открыли вклад с плавающей ставкой. Открыли бы депозит с фиксированной -- до сих пор сидели бы с исходным процентом.

Потому что процент зависит от ключевой ставки. В среднем 15,5 сейчас.

И на большоё срок не давали открыть под большой процент. Ну 2-3-4 месяца максимум.

раскрыть ветку (2)

А так и есть, странно, что Вас минусят за правду:

На фоне смягчения денежно-кредитной политики ЦБ крупнейшие банки продолжают корректировать доходность по сберегательным продуктам. Так, ВТБ ухудшает условия по накопительным счетам с 1 октября

с 1 августа 2025 года приветственная ставка накопительного счета составляет 8% вместо прежних 10%, а базовая ставка также снижена на 2 п.п. Это касается как ежедневного, так и минимального остатка. Для клиентов с пакетом «Привилегия» ставки также были изменены, а надбавки за покупки и подписку «ВТБ Плюс» были уменьшены.

раскрыть ветку (1)

А так и есть, странно, что Вас минусят за правду

Потому что они не в курсе, это же надо пойти, посмотреть, проверить, подумать..

Вот тоже хотел спросить об этом. Я ипотеку поэтому и не гашу. Даже досрочно ни копейки не кладу. У меня под 6% на 30 лет.

раскрыть ветку (26)

раскрыть ветку (13)

раскрыть ветку (12)

раскрыть ветку (11)

раскрыть ветку (4)

ну да по сути так,заебывает просто вспоминать, оформлять, отправлять,следить чтоб банк их принял,чтоб суки не повысили мне проценты

раскрыть ветку (3)

А сильно повысят?) А то, может, проще платить не 15к в месяц, а, ух, аж 17 или даже 18, но не морочиться с ежегодными страховками?)

раскрыть ветку (2)

раскрыть ветку (5)

раскрыть ветку (4)

Мне за ипотеку не подняли. Хотя там страховка то была 600 р в год. Я ее после первого года и не продлил

раскрыть ветку (3)

Обидно, что у женщин страховка жизни дешевле. У меня на остаток 2 млн страховка 9 тыс, профессия не опасная, заболеваний нет. А у жены примерно на такой же остаток всего 3 тысячи.

раскрыть ветку (1)

Вот на 30 лет, кстати, не выгодно. Выгодно чуть побольше платить, чтобы закрыть за 20-25 лет. После 20 лет сумма платежа почти не меняется, очень незначительно, зато прикинь лишние 10 лет платежей.

Вдумайся в это. Если ты финансист, и у тебя есть конкретный план, и твои лишние 2-5 тысяч в месяц лежат под сложным процентом на более выгодной ставке, тогда ок, согласен. А если ты их просто на какую-то херню тратишь, потому что как бы лишние, то сравни их с лишними 5-10 годами платежей по несколько десятков тысяч рублей.

раскрыть ветку (6)

Ну почему же на 30 лет не выгодно? Сейчас ты платишь условные 40тыр в месяц, и через 20 лет будешь платить те же 40 тыр в месяц, но через 20 лет твоя зарплата вырастет в несколько раз и из-за инфляции на эти 40 тыс ты сможешь один раз в магазин сходить.

раскрыть ветку (3)

через 20 лет есть вероятность не иметь зарплаты, а иметь пенсию в 20 тыс рублей и вероятность не иметь возможности платить остаток ипотеки.

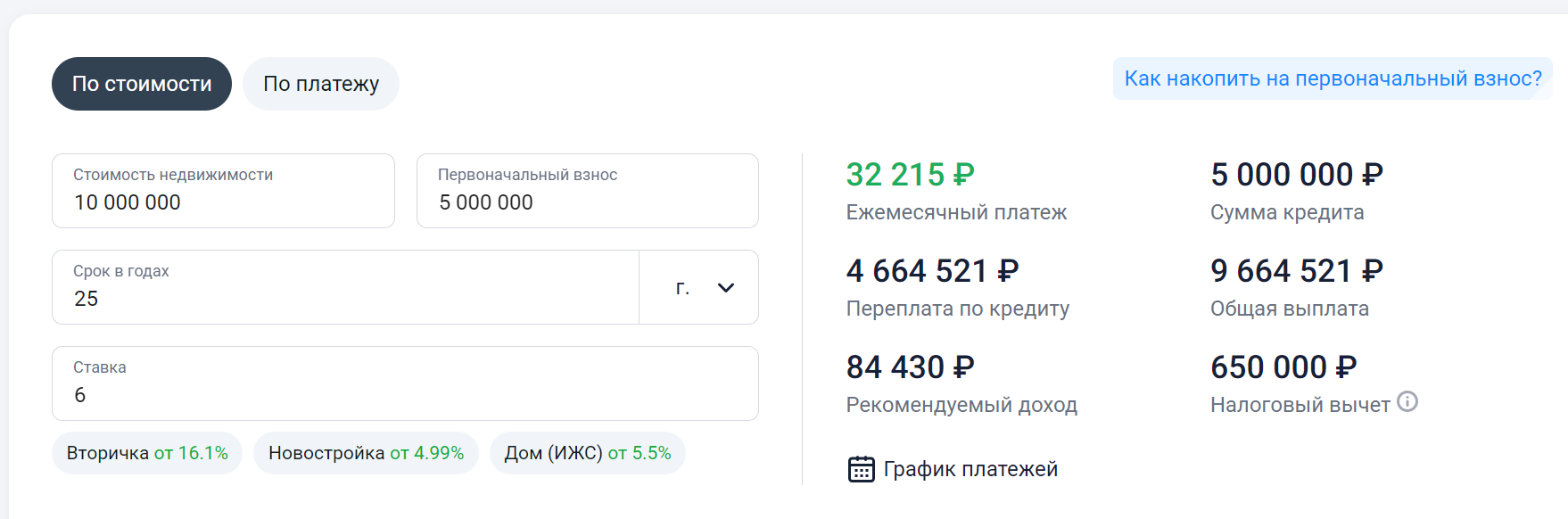

Вот тебе расчёт на 30, 25 и 20 лет. Разница в платеже между 25 и 30 годами - 2 с небольшим тысячи рублей. И на переплату обрати внимание, она почти в 2 раза отличается. Если ты эти 2 тысячи рублей каждый месяц кладёшь на пополняемый вклад под сложный процент, и будешь делать так в ближайшие 30 лет (а ещё если ставка всё это время будет выше ипотечного кредита), или альтернативные инструменты с сопоставимой доходностью - тогда конечно выгоднее взять дешевые деньги в ипотеку и зарабатывать на вкладах.

Но если ты этого не делаешь, а просто каждый месяц тратишь их на что-то не особо нужное, не знаю, доставку еды лишний раз, шмотку какую-то ненужную и тд, то нет никакого смысла платить банку лишние 5 или 10 лет.

Нет никакой разницы, на какой срок)))))))) имеет значение только процент

Ну пипец, это же элементарно, но сколько вокруг этого народных теорий и догадок.

Я б сказал на 30 лет даже выгоднее, чем на 20

Ну пипец, это же элементарно, но сколько вокруг этого народных теорий и догадок.

Я б сказал на 30 лет даже выгоднее, чем на 20

Я не финансист, конечно, но посчитал, что выгоднее сложный процент, поэтому так и делаю. Я могу хоть сегодня погасить ипотеку, но мне больше достается со всяких вкладов и облигаций, даже с учетом налога.

ещё комментарии

Ну и сколько он бы на этом заработал с учетом, что у большинства банков уже по 16-17%, а на третий-четвертый месяц 9-11%? Я бы еще понял эту дроч со вкладами, если б речь шла о 3 лямах досрочного погашения. Думаю, что для некоторых людей избавиться от ипотеки намного важнее, чем пытаться заработать условные 40 тысяч в течении года, но при этом всё так же иметь ипотеку.

раскрыть ветку (13)

Забавно, что в одном месте люди жалуются, как ни на что не хватает денег и тут же рядом смеются над тем, как можно выкинуть в окно 40к от того что лень две кнопочки нажать.

Причем это зачастую одни и те же люди .

Причем это зачастую одни и те же люди .

раскрыть ветку (10)

Люди жалующиеся, что им ни на что не хватает денег и люди досрочно закрывающие ипотеку, это обычно разные люди.

Просто что такое 40к за год в наше время? Я на сигареты трачу 60-70к в год. И столько же тратят большинство курильщиков сигарет, кто-то чуть больше, кто-то чуть меньше. А тут сравнивают досрочное погашение целой блин ипотеки и 40к выгоды на вкладах.

Обычно те, кто начинает включать вот эту шарманку "а че на вклад не положил?", сами не имеют ни вкладов, ни возможности досрочно загасить ипотеку/кредит.

Обычно те, кто начинает включать вот эту шарманку "а че на вклад не положил?", сами не имеют ни вкладов, ни возможности досрочно загасить ипотеку/кредит.

раскрыть ветку (1)

Ну вот я имею и вклады, и прочие активы и не понимаю.

Твоё сравнение говорит о том, что на сигареты денег дохуя уходит, а не то, что 40к - это мало

Твоё сравнение говорит о том, что на сигареты денег дохуя уходит, а не то, что 40к - это мало

раскрыть ветку (4)

Можно посчитать сколько это твоих рабочих дней и прикинуть сколько времени надо, чтобы заморочиться со вкладом. Для подавляющего большинства выгоднее заморочиться со вкладом.

раскрыть ветку (2)

ещё комментарии

сейчас 40к в год это пррсто ебаная пыль. Это не про экономию и фигансовую грумотность, а про самодрочку.

Ну вообще, не 40к, а меньше. Т.к. он с этих денег бы платил ипотеку. И сумма 341к ежемесячно уменьшалась на размер платежа. Даже если год, то ежемесячно доход за месяц уменьшался.

Но это чуть душню. Сам бы на вкладе лучше держал. Но понимаю тех, кто гасит досрочно. Снятое обременение нервы целее оставит.

У меня на 30 лет под 6%, но чет я ебал платить 30 лет весь срок. Как будут свободные деньги, то начну уже досрочно гасить.

Так сильно удивляет, насколько большинство людей неграмотны в вопросах кредитов. Это же ваши деньги, а у вас рассуждения на уровне астрологии

раскрыть ветку (1)

И в чем выражается неграмотность с кредитами? Вот взял человек деньги в долг, вот у него появилась возможность вернуть этот долг досрочно. И, что дальше, какая нафиг астрология? Человек банально мог начать зарабатывать больше. Такой вариант не рассматривается? Не все люди как вы топчутся на месте и считают только чужие деньги.

раскрыть ветку