Пикабушники, всем привет!

Слушайте, я вот тут недавно, всего 6 дней, и честно говоря, я удивлен тому, насколько тут думающая и осознанная аудитория – это прям открытие для меня.

Я пролистывал вчера вопросы, которые накидали подписчики под моими публикациями и был приятно удивлен глубиной вопросов, которые задают пользователи.

В моем блоге в инстаграмме, мне задают больше вопросы «начального этапа» - здесь же уже у многих есть брокерские и ИИС счета.

Ну это четенько – значит будет о чем побеседовать.

Сегодня я бы хотел несколько отойти от рынка ценных бумаг и обсудить с вами вопрос, который наше «сознательно общество» очень и очень остро восприняло.

Речь пойдет о пенсии, пенсионной реформе и вообще о том, чего нам стоит ждать в будущем.

Перед тем, как читать дальше, я попрошу каждого из вас выключить «кухонные эмоции» и оставить мысли о том, что коррупция в нашей стране достигла просто галактических масштабов, как бы комично это не звучало.

Друзья, я призываю всех и каждого, более СЕРЬЕЗНО И РАЗУМНО относиться к своим денежным средствам – НЕ ЖИТЬ ОДНИМ ДНЕМ!

Вы должны четко понимать, что та херовая ситуация, с которой мы сталкиваемся сегодня еще не самое плохое, что может быть и что определенно будет.

Запомните, что государство планомерно идет к тому, чтобы переложить все пенсионные дела в наибольшем объеме на плечи граждан.

Рыночная экономика, она ведь вся именно об этом.

Роль государства в рамках плановой экономики, и роль государства в формате рыночной экономики – ДВЕ РАЗНЫЕ МОДЕЛИ, халатное отношение к которым может вылиться в достаточно неприятные последствия.

Итак, мы с вами знаем, что пенсионные системы, по сути, делятся на три типа:

1. Распределительная

2.Накопительная

3.Комбинированная.

Распределительная модель построена на принципе СОЛИДАРНОСТИ ПОКОЛЕНИЙ, что предполагает удержание части дохода у работающих граждан и перенаправление этих денег на выплаты текущим пенсионерам.

По сути, когда родители выйдут на пенсию, выплачивать эти деньги им будут их дети.

(Помните недавний ФЗ, в рамках которого дети должны будут обеспечивать старость своих родителей?! Никто не задумывался, почему этот аспект хотят закрепить отдельно, в рамках отдельного ФЗ?! Вот , собственно, подумайте на досуге)

Распределительная система не дифференцирована по уровню дохода (!!!) т.е. граждане с более высоким уровне дохода отчисляли больше, с низким – меньше, при том, то уровень пенсионного обеспечения у всех одинаковый!

Данная обстоятельства является проявлением принципа СОЦИАЛЬНОГО ВЫРАВНИВАНИЯ в самом ярком виде: «со всех собрали – поровну поделили».

Накопительная модель – подразумевает отчисления работающими гражданами на протяжении всего периода своей трудовой деятельности, на протяжении всей жизни в формате части ДС со своего дохода.

Размер накоплений будет полностью зависеть от уровня дохода и доли отчисления, а также от инвестиционной составляющей – доходности инвестиций (вот на это обратите внимание!!!!!!!!!!).

В Союзе за основу была взята распределительная пенсионная система.

Главным плюсом является то, что можно наладить пенсионное обеспечение в стране.

Главным минусом является то, что необходимо наличие строгой пропорции соотношения работающих граждан и пенсионеров.

Если пропорция нарушается в сторону текущих пенсионеров, то отчисления работающих ДОЛЖНЫ увеличиваться.

Вот проблемы с дисбалансом пенсионной системы, которые мы сейчас с вами ощущаем в полном объеме, начались еще в СОВЕТСКОЕ ВРЕМЯ.

Разумеется, друзья, в отдельном виде эти модели в «природе» встречаются крайне редко, по сему, практически во всем мире действует комбинированная пенсионная система, которая сочетает в себе два основных вида пенсионных систем.

Бремя пенсионных отчислений, в нашей стране, лежит на работодателе.

22% от оклада работника, работать перечисляет в соответствующие инстанции.

16% - страховая часть пенсии, 6% - накопительная часть пенсии (которая была заморожена и которую Путин заморозил вновь).

Соответственно, накопительная часть пенсии уходила на финансовые рынки под управлением соответствующих фондов и одного очень «интересного» банка.

Друзья, возьмите за истину, что за НАКОПИТЕЛЬНУЮ ПЕНСИЮ КАЖДЫЙ ИЗ НАМ МОЖЕТ ЗАБЫТЬ.

ЕЕ НЕ БУДЕТ!

Поколение до 90-ых годов с этим может в своей жизни и не столкнется, а вот наши дети и дети их детей обязательно столкнутся.

Вот эта суета с самостоятельными накоплениями граждан полностью будет переложена на плечи населения.

Как бы это цинично не звучало, скорее всего, власть имущие ждут, пока уйдет более старшее поколение, которое знает, что может быть по другому, уйдет.

С новым поколением, поколением «пепси», поколением потребителей и «вольнодумцев» будет проще «договориться».

Никогда не задумывались о том, что «закредитованным» обществом гораздо проще управлять, а если еще и финансовый кризис йобанет, который необходимо рассматривать как определенное перераспределение денежных средств и активов, так вообще получится сказка!

Вышел новый айфон – надо купить! Правда он стоит как 3 месячных оклада, но ничего! Ведь есть кредитка от ТИНЬКОВА с сотым грейсом!

Если вы улыбаетесь, читая эти строки, и думаете в комментариях написать о том, что я либеральных взглядов (вообще нет!) и вновь пытаюсь кому-то продать свою супер-безубыточную а-ля «инвестиционную стратегию», то я предлагаю вам взглянуть на такие продукты, как ГПП – ГАРАНТИРОВАННЫЙ ПЕСИОННЫЙ ПРОДУКТ.

Не слышали о таком?! А вот надо почитывать РБК и иногда зависать на сайте правительства.

Обсуждения этой суеты идут давно, а вот к активным действиям приступили относительно недавно.

ГПП – это продукт, в рамках которого, людям будет предложено ежемесячно отчислять (внимание) – 6% в один из фондов, который будет заниматься доверительным управлением привлеченных сумм. Вот вам аналог той самой ЗАМОРОЖЕННОЙ НАКОПИТЕЛЬНОЙ ПЕНСИИ.

Самое интересное, что отчисления эти предлагает делать из своего же оклада, помимо 13%НДФЛ + 22%, что ПОКА ЕЩЕ платит работодатель.

Какой профит у этой суеты – непонятно, толи хотят бизнес немножко разгрузить, толи хотят больше воровать – это ,в общем, большой вопрос, ответ на который станет явным со временем.

Как описано в законопроекте, оформление ГПП будет ПОКА исключительно ДОБРОВОЛЬНЫМ, но вроде как, планируют создавать соответствующие условия тем, у кого оклад более 100 тысяч рублей.

Я не думаю, что в структуре ГПП будет что-то более доходное, чем государственные облигации и облигации корпоративных эмитентов с рейтингом ниже трипл Б.

Отсюда, мы с вами можем продумать, какая итоговая доходность будет у этих продуктов – на глаз, на 2-3 п.п. выше ключевой ставки.

Теперь понимаете, почему финансовые знания, это важно?!

Если, действительно, ГПП будет все-таки добровольным, то вы можете сделать своими руками свои «накопительные пенсионные продукты» чуть более выгодными, хотя бы на основании того, что вы будете иметь доступ к большему количеству финансовых инструментов – практически ко всему, что торгуется на фондовых и иных мировых финансовых рынках.

Вот об этом, друзья, стоит крепко задуматься – думаю, что после этого поста, я не вижу комментариев, что пытаюсь кому-то что-то впарить или рекламировать банк.

Я действительно работаю в брокере УРАЛСИБ, но блоги веду, скорее, больше для души и , разумеется, для поиска новых клиентов, которым, возможно, данная тема будет интересна – мы все взрослые люди, и я как бы этого не скрываю, поэтому хейтеры, можете не тратить усилия на написание соответстующих комментариев))

Итак, продолжаем:

В 1926 г. соотношение трудоспособных к пенсионерам составляло 6:1, в 1959г. – 5:1, в 1979 – 4:1.

Теперь вспомните весь тот негатив, который был связан с путчем и развалом союза, всеми локальными войнами и тотальным пиздингом народного достояния, а так же с общим социальным настроением, что существенно пошатнуло демографическое положение (сколько там ребят погибло в чеченских войнах, афганотаджикской границе и в Нагорном Карабахе?! Ребятам из 131 Майкопской бригады, которую сожгли в Грозном 31-го декабря 1994 г. – ВЕЧНАЯ ПАМЯТЬ И ЧЕСТЬ!).

В 2009 г. пропорция приблизилась уже к критическим отметкам – 3:1, а к 2018 г. – 1,8:1 (!!!!!)

Вспоминаем наш с вами ГК РФ и у нас получится достаточно ужасающий вывод, говорящий нам о том, что трудоспособным человек признается с 16 лет, и давайте посмотрим на наших детей – дохера ли 16-летних ребят работает?! А если подключим сюда масштабы «серых заработных плат» - то все становится более чем херово.

На 01.01.2018 г. население РФ составило 146,9 млн. чел., из которых 76,2 млн. – трудоспособное население, 46,1 млн.чел. – пенсионеры, из которых продолжали работать – 9,7 млн. чел.

Если смотреть чистую динамику, то пропорция уже сейчас составляет 1:1, а если будем учитывать все усугубляющие факторы, то пропорция очень и очень уставшая.

Вспоминается да, ситуация связанная с миграционной политикой?!

«НАМ НУЖНО БОЛЬШЕ ОФИЦИАЛЬНО ТРУДОУСТРОЕННЫЕ МИГРАНТОВ!!!»

К этом, кстати, тоже нужно готовиться – рассказывать своим детям о том, что такое хорошо, а что такое «грязно», разумеется, в формате демографического вопроса.

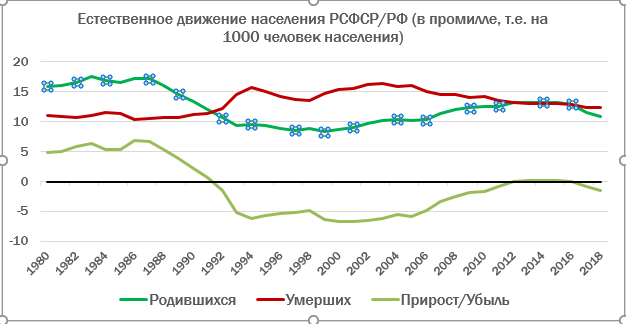

Давайте посмотрим на график движения населения РСФСР и РФ – убыль населения, что называется, «на лицо», с момента развала Союза.

Программа материнского капитала и всевозможных льгот для молодых семей, вместе с ипотечными программами, разумеется, ситуацию несколько поправила, но не решила проблемы, так как здесь проблемы более фундаментального характера, как вы успели заметить.

О том, что я сейчас рассказываю, трубят и официальные прогнозы ПФР.

К посту я прикрепляю прогноз населения страны до 2035 г.

Национальный состав, разумеется, приводить не буду, так как 282 никто не отменял, а я , между прочим, за братство народов и прочую херню.

Страшные провалы, которые вы имеете счастье наблюдать на графике, есть ничто иное как дисбаланс в соотношении населения различных возрастных групп. Чем меньше основании пирамиды, тем меньше в будущем будет тех, кто будет работать и обеспечивать пенсионеров – отсюда и растущий дефицит ПФР.

Демографический вопрос, между прочим, одно из ответвлений национальной безопасности, херовое положение которого, как вы успели заметить, является фундаментальной угрозой для пенсионной системы страны, а дальше мы можем провести и дальнейшую прямую к прямой угрозе самой государственности, прости Господи.

Таким образом, саму суть проблемы, я думаю, что объяснил.

Теперь давайте поговорим о возможных вариантах решения этого пиздеца:

Увеличение потока мигрантов (если были на недавний праздник жизни на Красной Площади, то можете констатировать, что этот метод используется нашей властью «на ура»!), которые будут работать официально и «заносить» отчисления в ПФР.

Вы, кстати, в курсе, что Россия будет платить трудовые пенсии мигрантам из стран ЕАЭС (Армения, Казахстан, Киргизия, Белоруссия и тд.)

Вот только если мы с вами посмотрим на статистику ПФР, особенно относительно поступлений и расходов на выплату пенсий, то увидим ЖЕСТКИЙ ДЕФИЦИТ РЕСУРСОВ ПФР, ЧТО ГОВОРИТ О ТОМ, ЧТО ПОСТУПЛЕНИЙ ДЕНЕГ В ПФР НЕ ХВАТАЕТ ДЛЯ ВЫПЛАТЫ ПЕНСИЙ!

Этот самый дефицит кроют ежегодным трансфертом из федерального бюджета (вы, кстати, никогда не интересовались тем, что такое бюджетное правило?! Бюджет у нас пока в профиците, кстати. Ключевое слово «ПОКА»).

Объем покрытия дефицита достиг 3,3 трлн.руб., а это, господа, 40% доходов ПФР за 2018 год (!!!!!)

Вот именно по этой причине, друзья, была заморожена накопительная часть пенсии, и именно это причина того, что все 22% процента были отправлены в распределительную пенсионную систему.

Разумеется, данный радикальный шаг принес свои плоды, но ПРОБЛЕМУ ОН НЕ РЕШИЛ, А ЛИШЬ ОТСРОЧИЛ РАДИКАЛЬНЫЕ РЕФОРМЫ (повышение возраста, это еще не радикальные реформы, господа).

Следующий комплекс мер, на выбор:

1.Полностью отказаться от пенсионной системы (оставив в зоне покрытия инвалидов, малоимущих, ветеранов и , разумеется, государственных служащих).

2.Существенно снизить размеры пенсий, при этом объем отчислений оставить тем же.

3.Снизить сроки пенсионных выплат с сохранением уровня обеспечения.

Ну вот к третьему шагу в этом году прибегло государство – почему не первых два, я предположил выше, читайте между строк.

И еще, друзья, как бы это цинично не звучало – институт наследования пенсий, как и налоговых льготы, в нашей стране отсутствует (есть пара лазеек, в отрытом доступе рассказывать не буду:)).

Соответственно, в нашей стране, куда не прикрыт афганский наркотический трафик + тотальное наличие контрафактного алкоголя, а также активная пропаганда всякого долбоебизма, по типу Крида, Тимати, Каспийского Груза, Шнура и прочей маргинальной хуеты + естественное психосоматические факторы, такие как стрессы, вредное производство и тд. является основой к тому, что люди так долго не живут, в большинстве свой, несмотря на активно реформирующуюся систему бесплатной медицины.

Это подтверждают и отчеты Росстата.

Немного отходя от темы, помните, как одна из чиновниц, которая является интеллектуалом безусловно, сказала о том, что ее друзья, близкие и знакомые благодарят за пенсионную реформу.

Дескать, ее такие же интеллектуально-развитые знакомые, радовались, что государство дало им стимул жить более «правильно», делая зарядку по утрам и пробегая по 10 километров ежедневно))

Соответственно, как говорится, нет человека – нет проблемы. Нет пенсионера – нет пенсии.

Политическая экономия, мать ее так, прям по наставлениям Дэвида Рикардо и Адама Смита (на самом деле – нет, эти ребята такой херни не говорили).

В общем то, друзья, ситуация ,на самом деле, весьма критическая.

Если не появится какой-нибудь гений экономической мысли, способный разрулить сие какими-нибудь новыми реформами, то «черная дыра» будет только увеличиваться в своих объемах.

Хотя, знаете, все давным-давно придумано за нас. Думается мне, что РАДИКАЛЬНОЕ решение коррупционного вопроса, существенно поправит ситуацию и сделает это гораздо более эффектнее, нежели всевозможные государственные программы.

Помните, недавние национальное проекты, финансирование которых, кстати, тоже является одной из причин поднятия пенсионного возраста.

Реформы? Реформы!

Вот только нихуяшеньки оно не полетит, и об этом в цвет говорили все ярчайшие экономисты и бизнесмены, от Грефа до Кудрина.

Последний вообще сказал, что бабок не хватает для нормальной реализации и функционирования сего вопроса.

Ну типа из серии – «дайте дополнительное финансирование».

А еще было бы интересно построить некую модель, в рамках которой, можно будет представить, сколько денег какого-нибудь олигарха хватит на то, чтобы поддерживать экономику или отдельной взятого региона или же всей страны (ага, такие у нас тоже есть).

А что?! ВВС же делало исследование, сколько планета сможет продержаться исключительно «на солнце», без дополнительных источников энергии..))

В общем, друзья, призываю всех и каждого – ДУМАЙТЕ СВОЕЙ ГОЛОВОЙ!

Не бойтесь разбираться в чем-нибудь новом, живите в парадигме, что с финансовыми вопросами мы все так или иначе столкнемся.

А если кому-то до сих пор это кажется чем-то фантастическим, посмотрите на Штаты – страну с крупнейшей экономикой в мире, к модели « рынка» которой стремится и Россия.

Каждый второй там не имеет свободных накоплений на руках – они все присутствуют в мировой финансовой системе (государственные облигации, акции, фонды и тд.)

А каким наше будущее видите вы?!

Всем успехов!