Обзор портфеля

2 поста

2 поста

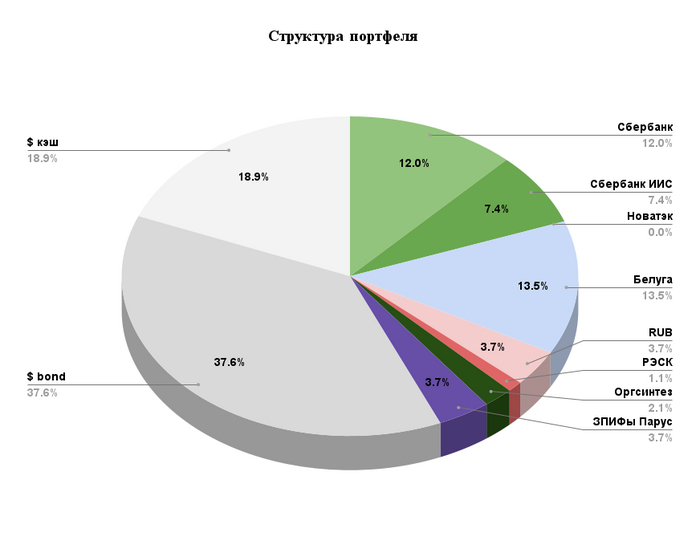

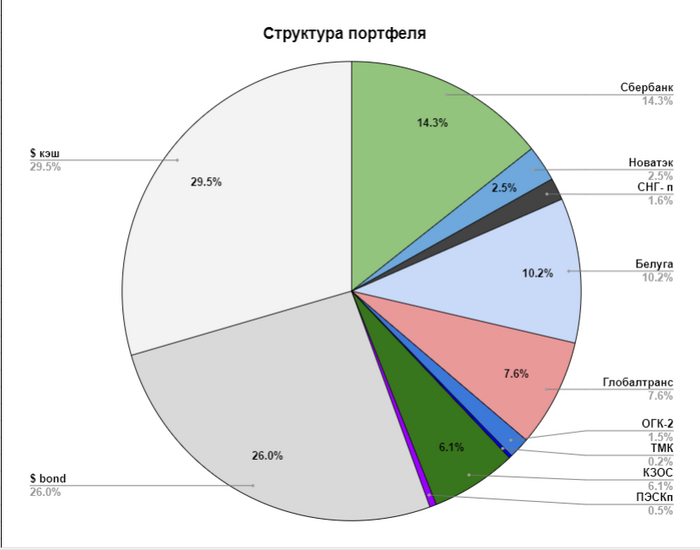

Всем привет! В марте рынок преисполняется оптимизмом в ожидании дивидендов и отсутствии негативных новостей. Индекс Мосбиржи вернулся на доСВОшные уровни. Портфель штурмует исторические максимумы, благодаря отбору точечных историй и концентрации. Основные позиции продолжаю держать и вижу недооценку по будущим денежным потокам. Топ идеи Сбербанк, Белуга и Замещающие облигации переоценились в 40-50% в рублях. Однако не стоит себя обманывать: в $ выражении портфель топчется на месте и текущий рост индекса просто отыграл девальвацию рубля. При этом сейчас я не вижу больших апсайдов и думаю стоит занять выжидательную позицию. Основные позиции держу + приобретаю часть компаний под определенное событие на небольшую часть портфеля. Валюту не продаю, но по 82 думаю сократить часть ЗО (9 мес замещайки ГП). То, что попадает под ЛДВ - держу.

Действия по портфелю:

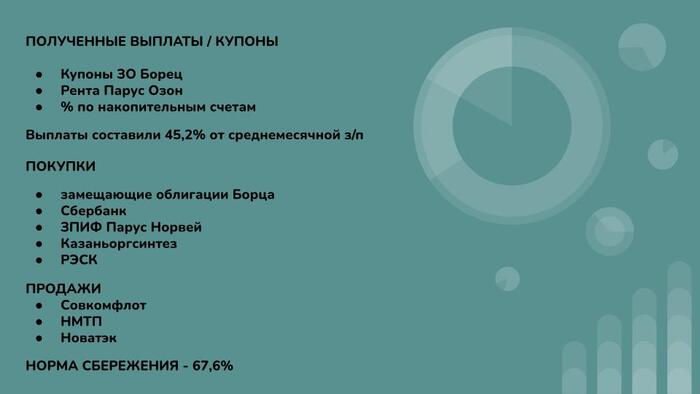

✔ Продал Cовкомфлот и НМТП и на высвобожденные средства увеличил долю в сбербанке на сущфакте о рекомендации дивидендов. Логику описывал здесь .

✔ Продал Кузнецкий банк после выхода ожидаемо сильного отчёта. Рекомендации дивидендов не дождался, фундаментального апсайда уже нет, банк уже стоит больше капитала, однако разгонять могут и выше. На фоне более дешевых Сбера и БСП это кажется абсурдом. Выходил частями на росте, доходность более 40%.

✔ Продал Новатэк. Кажется по текущим недооценки нет. При коррекции вернусь. После почти решенной покупки доли в Сахалин-2 роста див выплат не жду. Рецессия, падения цен на газ, снижение рентабельности экспорта нефтепродуктов из конденсата из-за эмбарго ЕС требуют большей недооценки.

✔ Докупал Белугу на росте по 3000-3200. Эти уровни считаю интересными для увеличения доли. Ожидаю роста дивидендных выплат (не считая текущей разовой выплаты) в следующем году, ориентируюсь на 400р за год. И наблюдаю за казначейским пакетом. Жду утверждения дивидендов и ближайший отчёт. Несмотря на 50% рост является самой дешевой в потребительском секторе с самыми высокими темпами роста.

✔ Вернул в портфель КЗОС и добавил РЭСК. Часть прибыли переложил в ЗПИФ Парус.

В КЗОС стали известны СЧА за 2022 год. ЧП за 2022 составила 39,88 млрд руб., что предполагает дивиденд на обычку 15,62 руб и на префы 25 коп. При это отчетность компания не публикует, было только заявление CEO Сафина рекордной прибыли, на которой я выходил. Сейчас цена немного скорректировалась, компаний с потенциально высокими дивидендными выплатами осталось немного. 21% акций принадлежит республике Татарстан, что дает высокую вероятность выплаты. Ориентируюсь на 12% доходность + акция неликвидная и ее любят разгонять. Но стоит помнить, что ЧП оценивать по СЧА не корректно и могут быть неприятные сюрпризы.

Вышел отчёт РЭСК, на котором я купил компанию по 25 р. Потенциальный дивиденд 3,8р - 4р на акцию (90-100% прибыли по РСБУ). Нет долга, заинтересованность Русгидро в дивидендах. Индексация тарифов на э/э поддержит маржинальность компании. По текущим уже недооценки нет, но стоит держать компанию на карандаше.

Не является индивидуальной инвестиционной рекомендацией.

@Road_To_FinFreedom

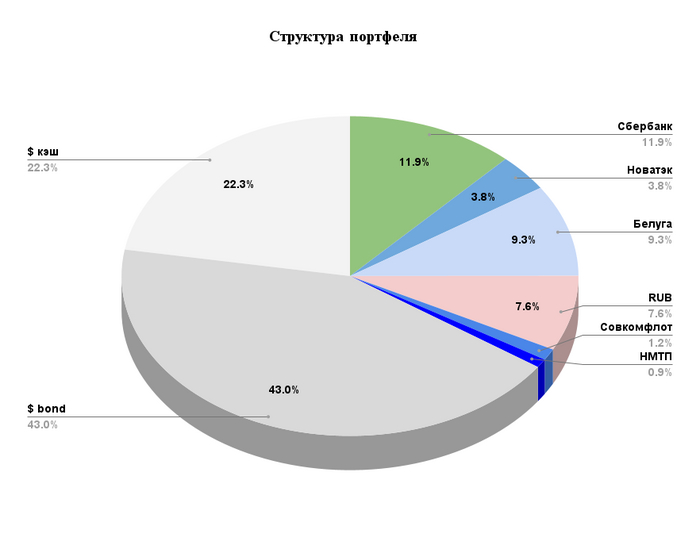

Всем привет! Февраль принес окончательную ясность в ужесточении санкций и игнорировать риск возможных блокировок было попросту глупо. На новостях о санкциях на Тинькофф вышел из гонконга, зафиксировал фьючерсы на юань и продал электронную валюту. В конечном счете до каждого банка доберуться и методично будут накладывать ограничения. Теперь только акции российских компаний.

Для желающих увеличить валютную экспозицию портфеля осталось не так много вариантов:

замещающие бонды. Интересные доходности, но риски принудительного замещения остальных бондов могут создать серьезный навес конвертаторов, что придет к еще большим доходностям и просадке тела. Наибольший риск в бондах газпрома, но достанется всем. Если бы у меня сейчас их не было, то не брал бы или брат короткие выпуски. В любом случае до погашения доходности более чем устраивают меня - покупал основную часть при курсе 60-65 и доходность выше сдачи недвижимости.

юаневые бонды - не интересны при доходностях в замещайках.

экспортеры или компании с валютной выручкой, выигрывающие в текущей ситации. Отчетов нет, но на уровне гипотезы выигрывает транспортный сектор. Добавил в портфель НМТП и Совкомфлот. Тарифы у компаний в долларах, компании защищенены от девальвации рубля.

НМТП. Снижение покупок нефти Евросоюзом спровоцировал рост перевалки через Новороссийский порт (избыточные мощности есть). Уже идет резкий рост перевалки нефти через Новороссийский порт и ориентирован на дружественные страны в Азии (Индия, Китай). Компания на данный момент является бенефициаром сложившейся ситуации, перевалка грузов НМТП должна вырасти, а вместе с ней и доходы. В прошлом году дивиденды заплатили, но так как компания 3 эшелона, то есть ограничение на долю в портфеле.

Совкомфлот. Так как нефть теперь продается в основном в Индию и Китай, то логистика и время доставки увеличилось, что привело к росту спроса и ставок фрахта танкеров. При этом рост теневого танкерного флота широко обсуждается в прессе. Уже ходят новости что приобретено до 600 танкеров и увеличивается на 35 танкеров ежемесячно.

При этом у компании будет лучший год по прибыли, судя по результатам 9м 2022, но цены существенно ниже иностранных аналогов и лучшего ipo года (105р)

Основные риски связаны с цикличностью бизнеса. Покупка на пике цикла так себе идея. Однако дефицит танкеров в мире, вызванный скупкой России будет удерживать ставки фрахта на высоких уровнях еще 1-2 года. Построить танкер быстро не получится, т.е мы имеем дефицит танкеров в купе с растущим спросом с нашей стороны. Ожидаемые дивиденды 7-8 рублей, 83% акций у государства. Исторически Совкомфлот платит не менее 50% ЧП на дивиденды.

Кажется неплохой идеей под годовой отчёт и ближайшую рекомендацию дивидендов, а надежда на повышенную конъюнктуру в ближайший год при условии действия санкций на российскую нефть добавляет комфорта в нахождении в позиции.

Не является индивидуальной инвестиционной рекомендацией.

Мой блог в ТГ - https://t.me/Road_To_FinFreedom

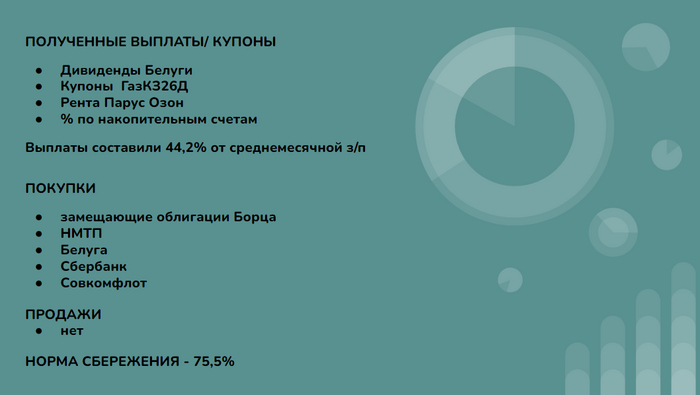

На высвобожденные деньги от продажи Пермьэнергосбыта докупил Сбербанк.

Очередные разгоны добрались и до моей позиции в Казаньоргсинтезе, вышел по 96-98. Постепенно при коррекции буду откупать, немного уже купил. При это индекс ППИ-СТ корректируется, так что апсайд уже не так высок. Ориентир по выходу в районе 120.

Добавил префы Башнефти. Идея рискованная, но при благоприятном исходе компания может выплатить около 150 рублей по уставу. 25% префов у Республики Башкортостан. Это последний сигаретный окурок нефтянник с потенциально высокими невыплаченными дивидендами. Истории с лукойлом и газпромнефтью внушают оптимизм на переоценку ближе к див отсечке. Но все в руках Игоря Ивановича.

Жду дивиденды от Белуги, выплатили купоны по замещенным облигациям.

Начал набирать позиции в Alibaba, Sinopec, Petrochina. Несмотря на приличный рост со дна по мультипликаторам компании дешевы. Однако после существенного роста технически нужна коррекция на половину роста. На просадках буду увеличивать доли.

Замещенные облигации: Появились новые выпуски газпрома

✔ГазКЗ-26Д (RU000A105RG4) 7,45% доходность к погашению/ купон 5,15%

✔ГазКЗ-28Д (RU000A105R62) 7,8% доходность к погашению / купон 4,95%

✔ГазКЗ-37Д (RU000A105RH2) 7,78% доходность к погашению / купон 7,3%

Добавил в портфель 26 и 28 года.

И поучавствовал в допэмиссии паев ЗПИФ Парус- Озон. Эта последняя допэмиссия по данному объекту. Компания дала приобрести выгодно пай по 6300р, с 10.02.2023 года стоимость пая будет проиндексирована до 6500р. Изначально покупал спекулятивно, чтобы получить 1 выплату и сдать жаждующим в стакан выше 6500р. По цене покупки выходит 10,6% годовых. Но посмотрев динамику ЗПИФов недвижимости в феврале решил пока оставить (макс просадка -2%), это своего рода стейблкоин: падает на панике меньше облигаций, индекция СЧА пая за счёт роста недвжимости, достаточная ликвидность позволит постепенно выйти и использовать как "последний патрон" на панических распродажах в акциях.

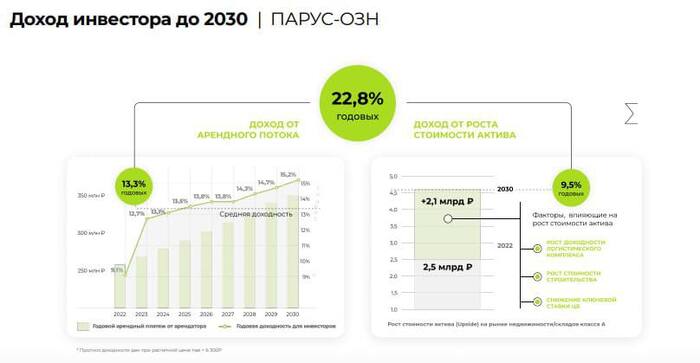

Прогноз доходности (от УК!!!) представлен на рисунке, ниже ключевые особенности:

1) Суммарная доходность на горизонте до 2030 года 22,8% годовых!

2) Доходность от арендного потока на горизонте до 2030 года 13,3% , а в 2023 году 12,7% годовых до НДФЛ!

3) Приняли решение повысить доходность фонда с января этого года, не дожидаясь индексации, поэтому в феврале все текущие инвесторы и те, кто успеют присоединиться к нам до 27.01 получат выплаты с учетом стратегии LEVEL UP! Выплата за пай выросла с 48,83 ₽ до 66,53 ₽!

Мой блог в ТГ - https://t.me/Road_To_FinFreedom

Приветствую уважаемые коллеги-инвесторы! Сегодня подвел итоги года:

Год был очень насыщенным и очень поучительным для инвесторов. Был получен бесценный опыт кризисной ситуации и удалось на практике познакомиться с реализацией практически всех видов рисков.

Основные уроки для меня в 2022 году:

Диверсификация. Стараться держать 10-12 эмитентов в портфеле. Даже выбор лучших для своего портфеля компаний не позволяет избежать неконтролируемых рисков.

Фиксация убытков. Если меняются вводные для компании и предполагаемая гипотеза не реализуется - стоит выходить из компании и не пересиживать в позиции из-за жадности.

Инфраструктурные риски. В портфеля была высокая доля кипрских расписок. Хорошо, что удалось унести ноги без блокировки. Продал в убыток без сожаления, сегодня в Тинькоф часть ГДР заблочили (см. урок выше).

Наличие кэша/облигаций в портфеле. Этот пункт я могу себе занести в актив, всегда держал кэш за пределами брокерских счетов, что позволяет пользоваться моментами.

Избегать информационного шума и критически мыслить. С толпой не заработать, поэтому стоить минимизировать популярные акции и приобретать их только с хорошим апсайдом.

Кратко что получилось, что не очень:

Удачные телодвижения: быстрое осознание инфраструктурных рисков и продажа иностранных акций, половина валюты хватило смелости продать по 120, остальную часть электронной валюты сдал в диапазоне 55-60 при введении комиссии за хранение. 😩 Продажа инвестиционной недвижимости до падения цен и мобилизации. Покупка наличного доллара в диапазоне 60-65. Покупка замещающих бондов при курсе 60.

Худшие сделки: продажа газпрома и глобалтранса с убытком. Доволен, что зафиксировал сразу, не сомневаясь. Сейчас цены гораздо ниже и негативный сентимент. В остальном все сделал правильно, поэтому удалось избежать убытков.

Планы на 2023.

1.Увеличить валютную экспозицию. Так как я долго запрягаю по своей натуре, то не удалось набрать до лимита. Кэш разместил на накопительных счетах под 7%. В приоритете мобильность кэша, а не доходность под которой он лежит.

2.Докупить юань ниже 10, идеал ближе к 9. В планах покупка фьючерсов на юань. Уже пощупал как это работает, удалось даже немного заработать, но в новый год захожу без позиции.

3.Покупка акций при привлекательных уровнях. Пока экспортеры кажутся субъективно дорогими с учетом курса, сужения рынков сбыта, дисконтов и роста налогов. Девальвация может их взбодрить, но остальные проблемы останутся.

4.Подумать над инфраструктурой. Иностранные акции пока нет. Ддос атаки брокеров заставили сместить крен на ТКС и Сбер. "О ВТБ либо хорошо, либо ничего, кроме правды". Долгосрочные позиции со временем планирую перевести в Сбер.

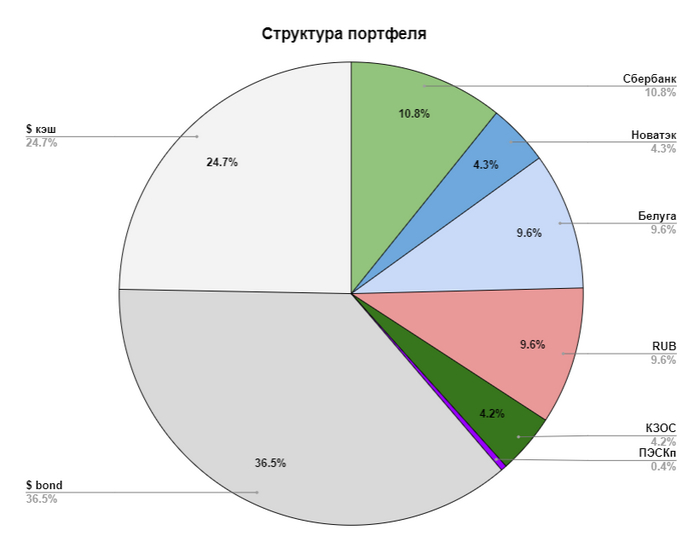

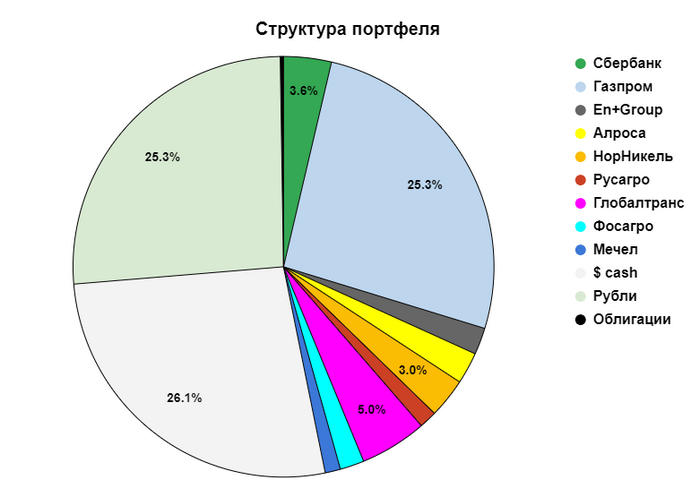

Итог 2022: +19,7%. Портфель ниже 👇

С наступающим Новым 2023 Годом! Берегите себя и своих близких! Поддерживайте друзей и близких, которым может быть тяжело! Творите, мечтайте, любите! Хороших праздников!🎄🎄🎄

Контакты для связи, пишу тут чаще: блог в Телеграмм

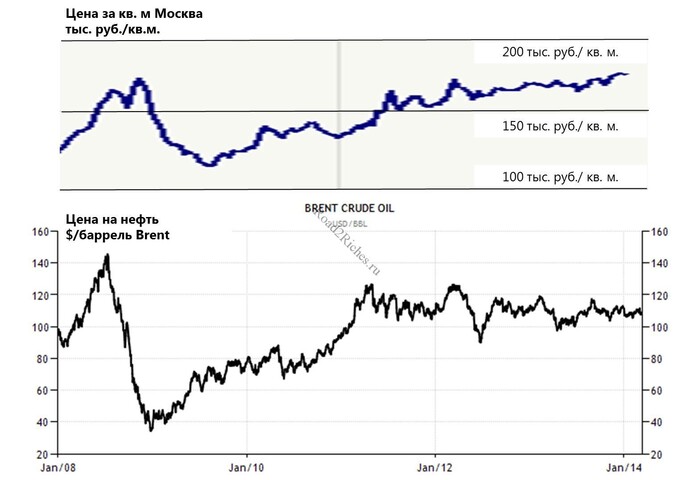

Несмотря на геополитический фон продолжаю формировать свой портфель. Из значимых новостей удалось выйти из недвижимости по хорошим, на мой взгляд, ценам. В одном из обзоров портфеля я приводил график корреляции долларовых цен с ценами на нефть. В купе с неудовлетворяющей меня рентной доходностью было принято решение воспользоваться возможностью для рокировки. На продажу ушло около 4-5 месяцев. Сейчас инвестиционной недвижимости нет. Часть рублей припарковал с замещающие облигации, которые планирую держать до погашения. Основной критерий - это купонная доходность выше 5%, что дает выплаты, сопоставимые с сдачей в аренду квартиры. При этом есть потенциал переоценки тела при ослаблении рубля.

Источник: Road2Riches.ru

🔴 Лукойл – продажа

4000 рублей (без дивидендов) считаю как минимум справедливой ценой и невижу недооценки. Цены Urals уже упали ниже 50$ без учета расходов на фрахт, перевозку нефти и страхование танкера.

При этом нефть ESPO Роснефти идет с премией к Urals и такого дисконта нет.

🔴 Русагро – продажа

Продал Русагро на новостях о переводе депозитарных расписок ROS AGRO из НРД в Евроклир. Ясности пока нет, комментариев менеджмента тоже. Росагро предлагает подать заявку для перевода расписок из НРД в АО «Кит-Финанс» (Казахстан). Крайний срок для зачисления расписок на счет Депозитария – 15 декабря 2022 года. Т.к. компания была куплена на ИИСе, то решения принял быстро и продал в убыток (-9%). Иначе пришлось бы закрывать ИИС, да и заниматься переездом по брокерам не хочется. Когда редомициллируются - рассмотрю возвращение в портфель.

🟢 Покупки

1. Замещающие бонды.2. Докупал Белугу. Сегодня рекомендовали за 3 квартал дивиденды 75 рублей. В первое полугодие было 150 рублей. Суммарный размер выплат с учетом дивидендов за первое полугодие составляет 57% от чистой прибыли BELUGA GROUP по МСФО за девять месяцев 2022 года. Вырисовываются контуры новой закрепленной дивполитики. Годовой дивиденд в 300 рублей даёт ДД > 10%. Текущая доходность скрасит ожидания на пути к удвоению бизнеса.

3. Докупил Новатэк. Высвобожденные деньги от лукойла равномерно распределю между Сургутом и Новатэком.

4. Наличный $.

Контакты для связи: блог в Телеграмм

Ближайший месяц будет серьезный навес из желающих продать акции РФ. Похоже все-таки придумали обходную схему. ЦБ продолжает "заботиться" о частных инвесторах.

"Россия не позволит выводить средства нерезидентов, пока заморожены ее международные резервы — Силуанов"

"Нерезы из недружественных стран смогут дарить ценные бумаги родственникам-россиянам - Интерфакс "

"Банк России увеличил дневной лимит на продажу акций российских компаний, которые были конвертированы из депозитарных расписок. Теперь он составляет 5% от количества таких бумаг, вместо 0,2% установленных ранее."

Такие новости неприятны, могут привести к разочарованию и депресии. Но я бы смотрел на это позитивно. Альтернативы сбережений теперь у нас практически нет. По крайней мере для меня, поэтому продолжаю постепенно подкупать качественных российских эмитентов. Навес из желающих продать рано или поздно закончиться. Окупаемость вложений в крупнейшие бизнесы страны даже с учетом рисков падения их доходов неприлично мала.

Иногда сложно выкупать серьёзные просадки, поэтому наиболее комфортное инвестирование в ближайшие годы - доходное. Считать див.доходность акций и прогнозировать денежный поток. Выплаты дивидендов вернуться, что будет способствовать переоценке компаний. Нам сейчас дают время на покупку акций задешево и я буду пользоваться возможностью!

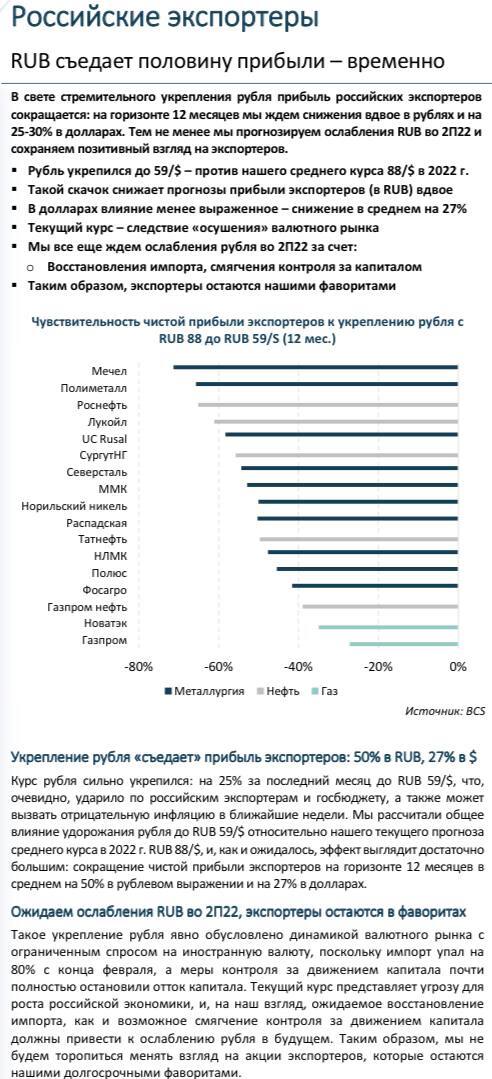

Рубль укрепился на 25% за последний месяц, что, ударило по российским экспортерам и бюджету. BCS рассчитали общее влияние удорожания рубля до RUB 59/$ относительно их прогноза среднего курса в 2022 г. RUB 88/$. Эффект выглядит серьезным: сокращение прибыли экспортеров (12 мес.) в среднем на 50% в рублях и на 27% в долларах.

Сейчас наиболее популярное мнение у оптимистичных инвесторов - покупка доллара по привлекательным ценам. Если бы не было валюты и были планы по покупке иностранных акций, то я бы начал неспеша подкупать доллар. Но у меня его достаточно.

Решил пойти по другому пути: последнюю неделю идет переоценка экспортных компаний на фоне укрепления рубля. Вчера начал постепенно подкупать интересные мне компании широким фронтом. Летом у меня традиционно мало времени для мониторинга фондового рынка + я планировал формировать долгосрочный портфель (как бы не смешно это сейчас звучало) из качественных российских эмитентов, которые будут составлять каркас портфеля.

Цель создать портфель, который по моим прогнозам будет генерировать хороший денежный поток через 2-3 года. Так как портфель РФ фактически собирается с начала года, то ближайший год/полтора может быть без прибыли. Планирую сформировать крупные позиции в нефтегазе, цветной металлургии, алмазах, удобрениях и еде, а также Сбербанке. До 15 компаний для большей диверсификации и снижения рисков в текущей неопределенности. Широкий выбор эмитентов позволит выбирать потенциально лучшие точки входа. А пессимизм и упаднеческое настроение инвесторов/спекулянтов даст время на формирование достаточно крупных позиций.

Мой блог - https://t.me/Road_To_FinFreedom

Всем привет! Длинные майские праздники - это хорошая возможность выдохнуть, успокоиться и поразмышлять о перспективах компаний из портфеля.

Сейчас стараюсь потреблять минимум "инвестиционной" информации. Чрезмерный мониторинг новостной ленты гарантированно приведет к спонтанным и эмоциональным решениям. Я это уже испытал на себе не раз. А эмоции в инвестициях - это всегда плохо.

Несмотря на обвал на фондовом рынке и туманные перспективы эмитентов, я, по-прежнему, считаю акции лучшим инструментом сбережения. С одной стороны приближение рецессии и высокая инфляциия, которая неминуемо приведет к падению спроса на сырьевые товары. С другой стороны вынужденное постоянное печатание денег. В таких условиях покупка акции кажется не самым лучшим вариантом.

Поэтому считаю, что акцент нужно сделать на реальных активах с конкурентыми преимуществами или "широким экономическим рвом" (НорНикель, Алроса, Эн +)

В целом негативных новостей будет с каждым днем будет больше. Страны могут пойти на любые дополнительные меры, для того чтобы по максимуму ограничить импорт газа и нефти из РФ и "задавить нас экономически". Уже обсуждается эмбарго на нефть в следующем пакете санкций.

Это приведет к падению производства и экспорта нефти, платежный баланс может пошатнуться, что приведет к росту доллара. Текущих курс не выгоден для экспортеров, которые являются основными налогоплательщиками. В коммерсанте уже была статья, подтверждающая ход мыслей. Лукойл пока удержался за счёт перенаправления потоков в свои иностранные НПЗ, у Роснефти вообще падение на 20%! А еще возможны списания европейских активов. Вообщем по текущим ценам нефтянники кажутся не интересными. Долгосрочно готов брать Роснефть, но значительно ниже.

В таком случае могут лучше себя чувствовать ненефтянные экспортеры ( Фосагро, Русагро, Распадская, Мечел, En+), направляющие продукцию преимущественно в неевропейские страны.

Покупки:

1. Докупал Глобалтранс и вернул в портфел Русагро. Логика добавления компании в портфель см. пост выше. Сейчас расписки для меня очень дешевы. Будут на ИИСе в ТКС. Если наложат брокера санкции, переезжать не планирую. Обе компании мне нравятся и готов сидеть в них долго. ИИС это долгие деньги. Для расчистки ИИСа продал Распадскую, апсайд был невелик, свои 15% забрал. Выделение из Евраза приостановлено, когда будут дивиденды непонятно. Если упадет до 300-350 рублей - верну в портфель.

2. Продал в начале апреля НКНХ на ИИСе в пользу Газпрома. Решил оставить на ИИС супруги только Газпром. Позже про компанию пошла череда негативных новостей: проблемы со сбытом и стройкой завода. Затем перевод на агентскую схему продаж с Сибуром. Откупать не планирую, риски серых схем и вывода прибыли на Сибур повышаются. Жаль, была хорошая история в нефтехимии. Продал без сожаления, так как отрасль нефтехимии впринципе в РФ конкурентная (Сибус, КОС, НКНХ, а еще входят в нефтехимию Татнефть и Газпром). Кроме того, считаю неразумным распыляться на 3 эшелон, когда голубые фишки так дешевы. Довнес на ИИС 100 т.р. и усреднил Газпром.

3. Взял En+ и докупил Фосагро как ставка на ненефтянных экспортеров.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.