Обзор портфеля

2 поста

2 поста

Последнюю неделю меня не покидает мысль о возвращении РусАгро в портфель.

Но при владении акциями могут возникнуть трудности - это кипрская ГДР. Если брокер попадет под санкции, то придется повторить путь многих инвесторов, кочующих от одного брокера к другому. Это по сути основной минус, наряду с почти свершившимся фактом регулирования внутренних цен.

При этом шансы на редомицилляцию достаточно высоки. Мошкович, попав под санкции, снизил долю в капитале Русагро ниже 50%, что также позитивно. Текущая рыночная конъюнктура благоволит компании, цены на продукцию компании на историческом максимуме. На Россию приходится ~30% мирового экспорта подсолнечного масла, при этом в некоторых странах ЕС оно сейчас в дефиците, а у Русагро около 40% доля подсолнечного масла в выручке.

Также посмотрел данные по экспорту пшеницы и подсолнечного масла. Правда последний год публикации - 2019 г. Но главное суть: экспортируем мы в дружественные развивающиеся страны, которые будут покупать у нас.

Пшеница: https://atlas.cid.harvard.edu/explore?country=186&produc...

Подсолнечное масло: https://atlas.cid.harvard.edu/explore?country=186&produc...

Долгосрочно РусАгро мне всегда нравилась больше Черкизово за счёт лучшей диверсификации и потенциальный переход на азиатский рынок, где рыночные цены значительно выше.

Скопирую логику добавления компании в портфель от ноября 21 года:

Инвестиционный цикл компании должен закончится к 2022 году (Capex 2021- 16-20 млрд; 2022 - 20 млрд. Далее без новых крупных инвест. проектов - около 10 млрд.). Возможности развития экспортных направлений в Азию: увеличение объемов поставки свинины во Вьетнам и Гонконг, комбикорм в Китай, подсолнечное масло в Китай, соя и кукуруза в Китай, термически обработанная свинина в Японию. Под эти направления в том числе будут инвестироваться средства в 21-22 годах. Мясной комплекс на Дальнем Востоке наконец-то запущен и выйдет на полную мощность к 2023 году.

Если дойдет до цены SPO в 1070 рублей - доберу. Текущий upside невелик, сейчас компания работает на экстремальной маржинальности, благодаря инфляционной спирали.

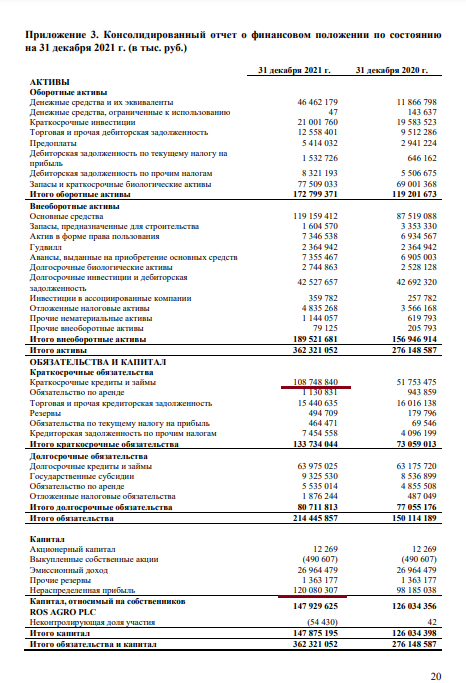

В последнюю неделю все ГДР сильно корректируются и текущая рыночная капитализация компании составляет 117.0 млрд руб. (при 870 р за ГДР). При этом нераспределенная прибыль превышает 120.0 млрд руб. Т.е кэша на балансе больше, чем капитализация компании - 892 р на ГДРку + бизнес в подарок.

Понятно, что дивиденды в этом году не заплатят по техническим причинам. Возможно будут привлекательные M&A, выкуп у убегающих иностранцев активов за пол цены (завода Valio и т.д). Собственно под запланированные M&A уже были взяты краткосрочные кредиты.

Возможно стоит взять на Тинькофф, учитывая, что у меня там уже есть Глобалтранс. Олег в последние дни сделал все, чтоб не попасть под санкции. Но это самый крупный банк не под санциями и возможно следующая мишень. Вообщем и хочется и колется...

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

Отчёт Глобалтранса за 2 полугодие 2021 года: #GLTR

✔️ Рост выручки +24.6% и EBITDA +66.1% г/г

✔️ Рентабельность по EBITDA 46.6% увеличилась по сравнению с 35.0% в аналогичном квартале прошлого года

✔️ Чистый долг сократился на 6.2 млрд рублей за отчетный период (9.6% от капитализации)

✔️ FCF годовой +12.8 млрд руб (положительный), 19.8% от капитализации

Основные моменты из звонка по итогам года:

Позитивные:

✔️ СД рекомендовал увеличить программу обратного выкупа ГДР с 5% до 10% от акционерного капитала

✔️ Net Debt/EBITDA: 0.6х, против 1.0х в 2020 году, при этом весь долг номинирован в рублях с фиксированной ставкой

✔️ 2022 год начался позитивно, в январе-феврале грузооборот вырос на 4.3% г/г, в марте спроса продолжает быть стабильным

✔️ Менеджмент заявляет, что текущая ситация не должна сильно повлиять на спрос, т.к грузооборот сместится на внутренние перевозки и переориентации на восток.

Негативные:

✔️ ГлобалТранс не будет выплачивать финальные дивиденды за 2021 год из-за технических ограничений перевода денежных средств на Кипр. Невыплаченные дивиденды будут направлены на поддержание ликвидности и снижение долговой нагрузки.

Дивполитика в целом сохраняется, но сейчас нужно пережить турбулентность

✔️ Пока что будет заморожен капекс в расширение парка, что должно позитивно отразиться на долговой нагрузке.

✔️ На территории Украины заморожено 5% парка вагонов, стараются решить вопрос.

🟢 Про "регуляторные риски им. Матвиенко" слышали, но в вагоны компания сама инвестировала и продолжит эффективно управлять ими.

🟢 Ожидают расширения пропускной способности БАМа-Транссиб к 2024г - с 144 млн.т. до 180 млн.т.

Продолжаю держать, немного сократил на отскоке. На мой взгляд риски уже реализовались и все заложено в цене. Буду улучшать среднюю ребалансировками. Решил, что по 300-315 буду докупать.

Суточные ставки аренды полувагонов продолжают рост.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

Фондовый рынок закрыт, эмоции немного поутихли. Психоэмоциональное состояние стабилизировалось. Для ретроспективного анализа будет полезно не пропускать ежемесячные заметки.

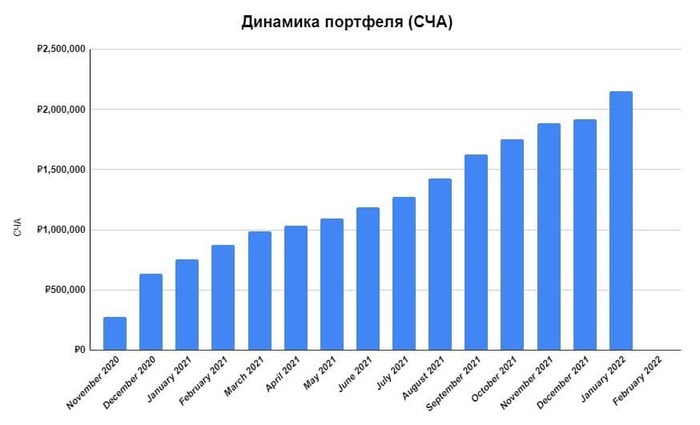

Портфель существенно изменился. В предыдущем посте я уже говорил, что вышел из американских акций. Риск возможной блокировки американских акций, а также число посредников между мной и активами в текущих реалиях для меня неприемлемо. На ИИСе продал доллары по 120 (1/8 часть по 105). На брокерском счете и в наличной форме пока держу. Может показаться глупым продажа долларов, но я делаю это с целью будущей покупки активов, которые генерируют денежный поток. Сама по себе валюта ценности не имеет. Помните, что мы живем в мире фиатных валют. В условиях бушующей инфляции владение активами является оптимальным вариантом для меня.

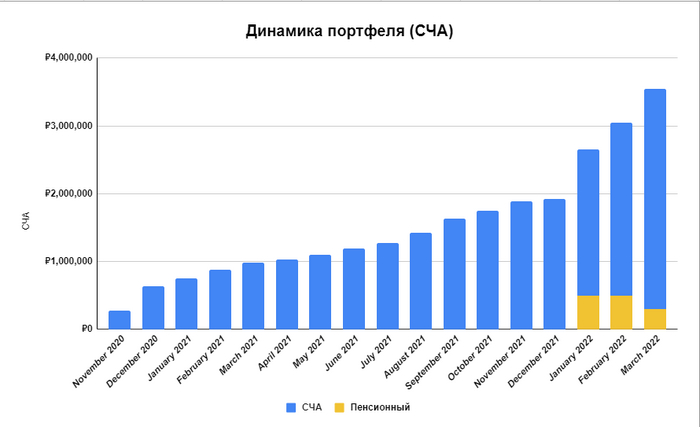

Динамика портфеля на начало марта.

"Пенсионный портфель" в приличной просадке - там всего две компании Газпром и Сбербанк, которые пикировали в моменте на 50%. ИИС супруги -20% и не известно, что будет при открытии. Однако существенная доля портфеля была в кэше и иностранных акциях, что положительно отразилось на СЧА портфеля, за счёт валютной переоценки. Приоритетные компании отобраны, жду открытия рынка и буду принимать решение по ситуации. Газпром, Алроса, Роснефть и НорНикель в приоритете. Все будет зависеть от цены на открытии.

Всем мирного неба над головой.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

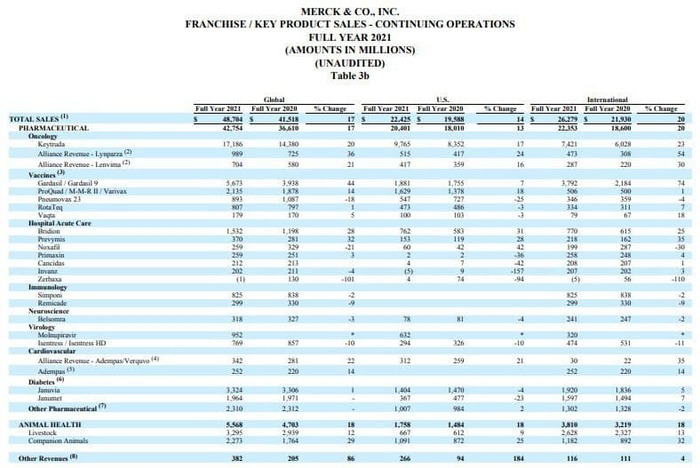

Разбор отчёта Merk #MRK за 4 квартал и 2021 год

Выручка — $13,52 млрд (Ожидание $13,14 млрд.)

EPS составил $1,8 (Ожидание $1,52)

Прогноз на 2022 год

Выручка $56.1-57.6 млрд (прогноз аналитиков $56.76 млрд)

ADJ EPS $7.12-7.27 (прогноз $7.28)

Мировые продажи в 4Q 2021 года составили $13,5 млрд, что на 24% больше, чем в 4Q 2020 года.

За 2021 год мировые продажи составили $48,7 млрд, +17% г/г; включая продажи молнупиравира на сумму $952 млн.

✔️ Продажи KEYTRUDA выросли на 20% до $17,2 млрд. Существенно расширили показания к применению. Также росту продаж в области онкологии способствовало увеличение выручки Lynparza на 36%, в первую очередь отражающее продолжающееся освоение препарата в США и Европе, а также увеличение выручки альянса Lenvima на 21%, обусловленное главным образом более высоким спросом в США.

✔️ Продажи GARDASIL/GARDASIL 9 выросли на 44% до $5,7 млрд за счёт высокого спроса в Китае.

✔️ Продажи ветеринарных препаратов выросли на 18% до $5,6 млрд. Рост продаж в течение всего года был в основном обусловлен продуктами для домашних животных, в первую очередь линейкой продуктов и вакцин BRAVECTO.

✔️ Продажи молнупиравира в четвертом квартале 2021 года составили $952 млн., в основном это продажи в США, Великобритании и Японии.

В течение следующих нескольких дней Merck отправит более 4 млн курсов терапии более чем в 25 стран, в том числе около 3 млнкурсов правительству США в рамках соглашения о закупках. Кроме того, Merck и Ridgeback выделили ( = подарили🙁) ЮНИСЕФ до 3 млн курсов терапии для использования у взрослых.

Прогнозируемые годовые продажи молнупиравира - $5 - $6 млрд. Merck делит прибыль поровну со своим партнером Ridgeback, что отражается в себестоимости продаж.

✔️ Приостановили клинические исследования по оценке применения ислатравира для лечения и профилактики ВИЧ-1-инфекции

✔️ Успешно завершили сделку по приобретению Acceleron. Это приобретение дополняет и укрепляет портфолио Merck по сердечно-сосудистым заболеваниям за счет ведущего терапевтического кандидата Acceleron, сотатерцепта, потенциально первого в своем классе препарата для лечения легочной артериальной гипертензии (ЛАГ). Сотатерцепт проходит 3-ю фазу испытаний в качестве дополнения к текущему стандарту лечения ЛАГ.

Итог: Пока все в рамках ожиданий. Существенно расширили показания для кейтруды (не только для НМРЛ, но и для других клинических форм), добавляют комбинации препаратов (Keytruda + Lenvima) для расширения сферы применения и патентых прав. Порадовал рост ветеринарных препаратов, но это, скорее всего, эффект отложенного спроса. Мне хотелось бы видеть расширение данного подразделения, но менеджмент пока видит развитие иначе. Впрочем портфолио по онкологии и сердечно-сосудистым заболеваниям продолжает расширяться. А это основная часть выручки компании. Долгов у компании не много ( net debt/ebitda = 1) , поэтому возможности для потенциальных M&A есть. Продолжаю держать, в районе $72 думаю добрать еще, т.к. за счёт довнесений доля компании снизилась.

Разбор компании здесь.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

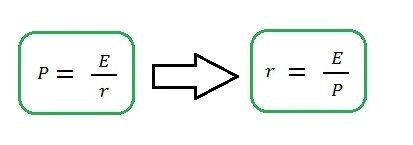

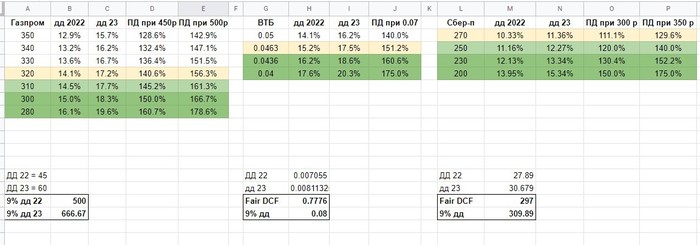

Процентная ставка r – это необходимая доходность от владения акцией, тот справедливый уровень, который предполагает получить инвестор. Это значит, что если мы требуем от акции 10%, и она приносит 1 тыс. руб. прибыли в год, то справедливая оценка будет равна 10 тыс. руб.

Фактически ставка r – это обратная величина от всем известного коэффициента P/E. И если у вас ставка r равна 30-50%, то это значит акция торгуется за 2-3 ближайших годовых прибыли.

Способ пригоден для компаний со сложившейся историей дивидендных выплат, для которых возможно с высокой степенью вероятности предсказать средний темп роста дивидендов в будущем.

Итак, как же определить справедливую стоимость? Нам поможет широко известная в узких инвесторских кругах формула Гордона, в соответствии с которой справедливая стоимость акции может быть определена так:

Ст = (Див*(1+g))/(R-g),

где

Ст — справедливая стоимость акции;

Див — дивиденд на акцию за последний год;

g — ожидаемые среднегодовые темпы роста дивидендов на акцию на будущее;

R — норма годовой доходности, которую инвестор рассчитывает получать от инвестирования в акции (субъективна для каждого инвестора — у кого-то больше, у кого-то меньше)

Разберем на примере акций Сбер преф.

Допустим:

— инвестор заложил для себе норму годовой доходности R = 20%;

— инвестор ожидает, что среднегодовые темпы роста дивидендов в будущем составят g = 10%;

Дивиденд на акцию за последний год Див = 18,7 руб.

Тогда справедливая стоимость акции для данного конкретного инвестора составит:

Ст = (18,7 * (1+0,10))/(0,20 — 0,10) = 205,7 руб.

Прогнозируемый дивиденд за 2021 год = 27,8 руб

Ст = (27,8 * (1+0,10))/(0,20 — 0,10) = 297 руб.

Если он приобретёт ее дешевле справедливой стоимости — получит норму годовой доходности больше 20%, если он приобретёт ее дороже справедливой стоимости — получит норму годовой доходности меньше 20%.

Теперь, изменяя показатели g и R под себя можно рассчитывать собственную субъективную справедливую стоимость.

Или обратным счетом рассчитывать собственную субъективную желаемую дивидендную доходность.

Ниже мои расчёты с привлекательными для меня диапазонами покупок и расчётами потенциальной доходности через прайсинг форвардных дивидендов.

Справедливую ДД для голубых фишек принимаю равную ключевой ставке ЦБ к дивидендной отсечке. Соответственно при повышении КС потенциальная доходность снижается.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

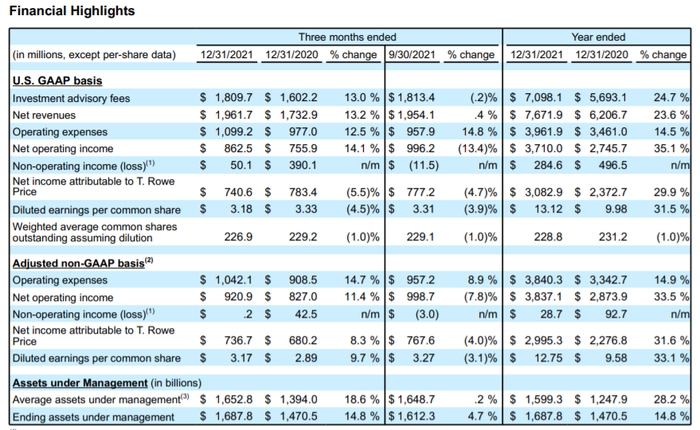

TROW отчитался за 4 квартал.

Выручка $2 млрд (Ожидание $1.94 млрд)

EPS $3.17 (ожидание $3.12)

Стремительный рост выручки (+13,2%) за квартал и (+23,6%) за год был обусловлен повышением рыночной стоимости активов под управлением. Я уже отмечал, что инвестиционные компании бенефециары постковидного восстановления и все показывают результаты выше исторических значений. В таких случаях я предпочитаю смотреть на действия менеджмента, как они воспользовались текущей коньюктурой.

Чтобы я хотел видеть: гашение долга - если есть, байбэк, повышение дивидендов, стратегические сделки M&A (если бы мне хотелось купить кого-то, то сейчас хороший момент, так как люди несут деньги под управление, растут объемы консультационных услуг и комиссий). Для меня важно видеть органическое развитие бизнеса.

Что отметил из отчёта:

☑️Рост активов под управлением 28,2% г/г

☑️Рост консультационных услуг 24,7% г/г

☑️Рост выручки 23,6% г/г

☑️Рост разводненной прибыли на акцию 31,5% г/г

Текущая высокая прибыль на акцию обусловлена стремительным ростом доходов при сдерживании расходов.

Как воспользовался текущей ситуацией менеджмент:

☑️Вернули акционерам $2,8 млрд.: повысили дивиденды (+13г/г), заплатили разовые специальные дивиденды, выкупили более 3 млн. акций

☑️Закрыли сделку по приобретению Oak Hill Advisors - потратили $2,5 млрд. наличными и выпустили 4,4 млн акций на сумму $881,5 млн. Oak Hill специализируются на кредитовании частных лиц, кредитах с отсрочкой выдачи, кредитах под залог, инвестирование в ВДО.

☑️При этом на балансе по-прежнему приличный запас кэша - $2,15 млрд.

На 31 декабря 21 г. количество обыкновенных акций компании в обращении составляло 229,2 млн по сравнению с 228,0 млн на конец 20 г.

Всего в 2021 году компания потратила $1,1 млрд. на выкуп 5,9 млн акций, или 2,6%, находящихся в обращении обыкновенных акций по средней цене $191,2, включая $609,4 млн. на выкуп 3,1 млн акций в 4 квартале 2021 года.

В течение 2021 года компания инвестировала $239,1 млн в объекты и технологии.

Из негативного:

☑️понизили прогнозы долгосрочного роста на 2022 год, который составлял 1-3% ежегодно. Т.е скорее всего будет даже снижение, но это и не удивительно. Сложно побить текущий год. В дальнейшем конечно же обещают вернуться на долгосрочный целевой показатель роста. Будем следить, все предпосылки для этого есть, нужно внедрить Oak Hill в свою систему и повысить эффективность.

☑️Операционные расходы в 4 квартале 2021 года составили $1,1 млрд.(+12,5%),что связано с более высокими расходами на распределение и обслуживание, поскольку средние активы под управлением увеличились по сравнению с предыдущим годом и более высокими затратами на разработку новых технологий.

☑️Интересный подраздел трат: З/п и премии сотрудников +5,9% г/г.

☑️Число сотрудников увеличилось на 4% г/г, если не считать перехода 800 сотрудников TROW по операциям и технологиям в $FIS 1 августа 2021 г. и добавления сотрудников $OHA (333 сотрудника).

Что нового:

☑️запустили стратегию Global Impact Credit - новый устойчивый продукт с фиксированным доходом, который дополняет стратегию Global Impact Equity

☑️заключили сотрудничество с Charles Schwab с целью распространения линейки своих фондов среди их клиентов

Возможно я предвзят, но отчёт позитивный. Понижение прогнозов по выручке из-за высокой базы текущего года было ожидаемо для меня. Плюсом компания уже начала расширять линейку fixed income фондов в ожидании повышения ключевой ставки. Радуюсь коррекции качественного актива.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

Делал разбор компании год назад. Тезисно подчерну выводы.

TROW не пользуется такой популярностью, в отличии от "сына маминой подруги" Blackrock, который у всех на слуху. Обе инвестиционные компании c собственными линейками фондов, но TROW менее популярен и субъективно имеет более консервативную линейку фондов.

Компания знаменита своими качественными и недорогими биржевыми фондами (на уровне с Vanguard). Основной фишкой компании являются их пенсионные фонды, которые имеют самый высокий рейтинг аналитиков (прим. от Morningstar - Gold ) среди управляющих фондами с продуктами с установленной датой.

Чем же заинтересовала меня данная компания:

☑️ Хорошие 5-летние средние показатели роста выручки (12.0%) и чистой прибыли (24.8%)

☑️ Высокие и стабильные во времени показатели рентабельности и маржинальности.

☑️ Нет долгов, приличный запас кэша на балансе

☑️ Растущий дивидендный актив: FWD ДД= 2,8%, 5-летние темпы роста дивидендов 14,9% при payout ratio = 33%.

☑️ Приличный обратный выкуп акций ( с 2019 года выкупают в среднем 3% акций).

☑️ Опыт прохождения кризисов, при этом исправно выплачивали дивиденды и увеличивали их непрерывно в течение 35 лет!

☑️ Forward P/E после приличной коррекции снизился до 11,22, что дает потенциальную доходность (E/P) свыше 8% годовых, что меня уже начинает устраивать.

Из минусов:

☑️ Прогнозируемое замедление выручки в следующем году, что неудивительно, учитывая высокую базу этого года. Инвестиционные компании были бенефициарами постковидного восстановления.

☑️ Продажи инсайдеров в диапазоне 180-220$.

Вообщем начал формировать позицию, долгосрочный взгляд - позитивный, хороший актив в мире фиатных валют.

Ну и бонусом, TROW коррелирует по динамике с индесом S&P500 и на долгосроке обгоняет его, при этом исторически имея P/E меньше индекса.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

Добивал ИИСы. Воспользовался коррекцией и докупил на свой ИИС Сбербанк-п, на ИИС супруги - ВТБ, Газпром, Лукойл.

Концентрирование портфеля и продажа единичных акций: Закрыл Micron и Quidel.

Дивиденды: + 34.17$

Обоснование покупок

Покупка акций РФ под высокие форвардные дивиденды наиболее комфортна для меня на данный момент. По ВТБ, Лукойлу и Газпрому ожидаются двухзначные дивиденды.

Исторически покупка Сбербанка ближе к стоимости одного капитала и ниже была хорошей покупкой. Собственно поэтому немного добрал (форвардная ДД более 9%).

В моих активах наметилось новогоднее ралли. Из-за высокой текущей доли фармацевтов и их позитивной динамики СЧА резко выросла. Приятно заканчивать год на позитивной ноте. Однако для меня как для инвестора текущие изменения незначительны, я измеряю результат годами.

При сравнении ориентируюсь на среднюю доходность индекса за последние десятилетия.

Либо на значение официальной инфляции. Если на горизонте нескольких лет прирост капитала будет выше значений инфляции - значит мне удалось преумножить свои сбережения.

Бэктест SPY (ETF на индекс S&P500) за последние десятилетия ниже.

Исходя из этих данных год назад в своём плане я поставил себе цель в 6-8% годовых в $ за вычетом инфляции ( грубо: 10% ежегодная доходность - 2% ежегодная инфляция). По итогам года получилось 22,6%.

Присматриваюсь к аналитическим сервисам, а также к порталам по учёту инвестиций. В праздники основательно займусь данным вопросом. По семейным обстоятельствам в этом году будет 3 счёта, что сильно затруднит посчёт доходности.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.