Обзор портфеля

2 поста

2 поста

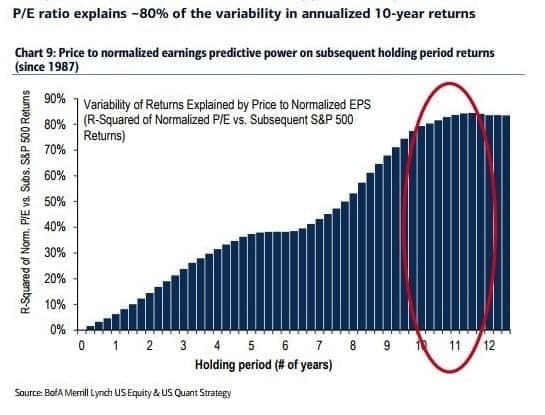

На этом графике от Bank of America показано какую часть будущей доходности рынка объясняет текущий мультипликатор P/E. На горизонте до 5 лет фундаментальные показатели компаний не имеют сильного влияния на результаты, но на горизонте свыше 10 лет текущие мультипликаторы объясняют более 80% будущей доходности.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

Большому числу людей, такие инфлуенсеры наносят реальный материальный ущерб. (есть такие среди нас? поделитесь в комментариях историей)

Поэтому так важно иметь хоть какую то, но однозначную и формализованную стратегию, инвестиционную декларацию, как у фондов, в которую будут заранее записаны решения на все основные сценарии, и к которой можно и нужно обращаться, перед тем как рука потянется к терминалу под воздействием новостей и прогнозов.

Это может быть даже что то очень простое, например: "быть всегда в рынке акций через индексный фонд минимум на 50%, докупать при падении больше 10% от максимума, каждые 10% падения"

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

Disclaimer: Если вам не нравится тематика инвестиций или она вам неинтересна, то просто пройдите мимо. Возможно, этот пост попал в вашу ленту случайно.

Банк Natixis ежегодно опрашивает инвесторов по перспективам рынка акций. В 2021 году инвесторы побили рекорд по своим ожиданиям долгосрочной доходности. Люди ждут от рынка 13% годовых за вычетом инфляции. При этом историческая доходность составляет 7-8%.

"Эксперты в области поведенческих финансов, вероятно, скажут, что это яркий пример предвзятого отношения к последним данным. Инвесторы увидели большую прибыль в сложных условиях 2020 года и экстраполируют, что с улучшением экономических условий доходность будет еще выше".

С ростом рынка растут и ожидания от будущего. Человеческая психология в одной картинке.

В моей модели ежегодный рост заложен в 6-8% годовых в $. Причем в ближайший год-два я ожидаю около нулевую динамику по индексу S&P500.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

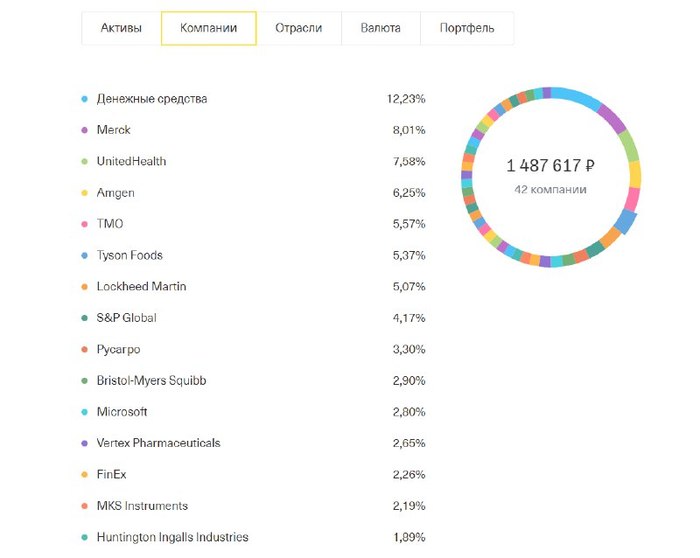

Disclaimer: Если вам не нравится эта тематика инвестиций или она вам неинтересна, то просто пройдите мимо. Возможно, этот пост попал в вашу ленту случайно. Он написан для других людей - для тех, кому это нужно и интересно. Все написанное не является индивидуальной инвестиционной рекомендацией. Данная информация представлена для ознакомления, думайте свой головой.Покупки в американскую часть портфеля:

✅ Bristol Myers Squibb (#BMY) 2 акции на 120$

✅ Merk (#MRK) 8 акций на 585$

✅ Amgen (#AMGN) 2 акции на 433$

✅ Vertex (#VRTX) 1 акция на 190$

✅ Lockheed Martin (#LMT) 1 акция 339$

✅ Global Payments (#GPN) 2 акции на 317 $

✅ Reinsurance Group of America (#RGA) 2 акции на 223$

✅ Cigna (#CI) 1 акция на 202 $

Итог: 2409$

Концентрирование портфеля, продажа единичных акций: + 710$

Дивиденды: + 72,8$ . Половина от общей суммы выплат - Русагро и Глобалтранс.

Обоснование покупок

Коррекция по привлекательным для меня активам уже давно состоялась, поэтому месяц получился экстремальным на покупки. Продолжаю добирать компании из сектора здравоохранения. Позиции по Merk и Amgen практически набраны. Осталось сформировать позицию по Bristol Myers Squibb. Возможно буду приобретать JNJ. Пока вышеперечисленная тройка просто дешевле.

Начал разбор страховщиков. Рассматриваю отрасль страхования в целом. По результатам предварительного отбора начал формировать позиции по Cigna и Reinsurance Group of America. Обе компании существенно недооценены. Отбор прошли 5 компаний, прошедшие первичный скрининг и удовлетворяющие моим критериям отбора эмитентов. Планирую сделать более детальный разбор данного сектора. Компании - бенефициары ужесточения денежно-кредитной политики. Чем выше ставка по 10-летним гособлигациям США - тем больше эти компании зарабатывают, т.к. их инвестиционные портфели на 2/3 состоят из низкодоходных облигаций.

Постоянные читатели могли заметить, что мои приобретения акцентированы в здравоохранении, сейчас страховщики. Я скептически отношусь к текущей эйфории и предпочитаю приобретать стоимостные активы, удовлетворяющие растущей дивидендной стратегии. При выпуске пара буду подбирать ростовые компании, идеи есть всегда. Недавний пример - приличная коррекция по Medifast

Текущий Watchlist:

✅ инвестиционные компании #TROW, #BLK, #BRK.B ( +страховщик)

✅ мед. страховщики #CI, #CNC, #HUM

✅ прочие страховщики #RGA, #ALL

✅ оборонка #LMT

Приоритет - #BMY #CI #RGA #TROW

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

Не является инвестиционной рекомендацией и призывом к действию!

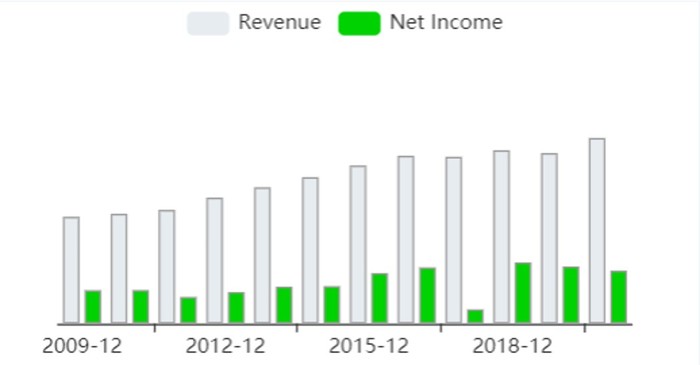

Продолжаю разбор Бигфармы. Следующая на очереди компания Amgen. Данный фармацевт удовлетворяет критериям растущей дивидендной акции, имея сейчас уже привлекательную ДД с высокими ежегодными темпами роста дивидендов.

Фундаментальные показатели:

✅Выручка: стабильный, поступательный рост

✅ Среднегодовой прирост выручки - 5,4% за 10 лет. На первый взгляд кажется скучной консервативной компанией.

✅ Рентабельность: отличная.

Gross Margin = 75.3%, Oper. Margin = 29.1%, NetMargin = 22.5%,

ROA = 9.2%, ROE = 60.6%, ROI = 19.5%

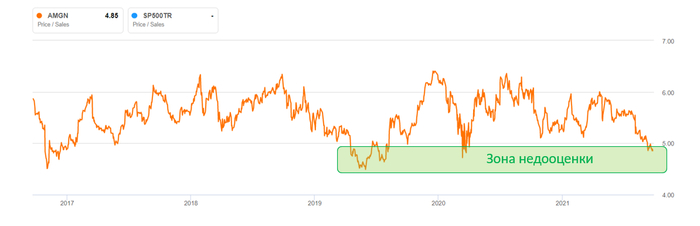

✅ Стоимость компании. На текущий момент, как и большинство компаний и сектора здравоохранения Amgen торгуется по привлекательным ценам . Форвардный P/E = 11.9 при этом средний показатель по индустрии равен 19.

✅ P/S = 4,8. 5 летнее среднее значение P/S = 5,5.

✅ Финансовая безопасность: С обслуживанием долгов у компании пока все в порядке. Закредитованность (Debt/Eq = 3,98). NetDebt/EBITDA = 2,9 при норме до 3. У компании нет проблем с финансовой ликвидностью: Current Ratio = 1.3

✅ Дивидендная доходность = 3,3%,

Payout Ratio = 41%, Forward Payout Ratio = 41%

Темпы роста дивидендов: 5 летние = 15%. Последнее увеличение на 10%.

Выплачивают их непрерывно с ежегодным повышением 9 лет.

✅ Байбэк. Компания активно проводит обратный выкуп акций. За последние 2 года руководство выкупило в среднем 3% акций из обращения. Последний отчёт был неоднозначный, однако руководство увеличило байбэк с 3 млрд до 5 млрд $.

Итого акционерная доходность (дивиденды + байбек) составил 6.3% в год. На интервале 5 лет компания торговалась вровень с индексом S&P 500 до сентября 2020 года и текущая отставание можно рассматривать как отличную возможность для добавления эмитента в портфель.

Детальный разбор компании с пайплайном, перспективы и тригерры роста - здесь.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

В разборе компании я отмечал, что менеджмент ищет привлекательные активы для M&A. И вот компания объявила о покупке Acceleron Pharma за $11 млрд.

Приобретение укрепляет сердечно-сосудистый pipeline Merck. Сделка, в случае одобрения, позволяет заполучить права на:

1. Reblozyl (одобренный FDA препарат против анемии), который Acceleron продает вместе с Bristol Myers Squibb.

2. Sotatercept - потенциально первый в своем классе препарат в фазе 3 разработки для лечения легочной артериальной гипертензии (ЛАГ).

Merck уже присутствует на рынке ЛАГ в с 2014 года. У компании есть препарат «Адемпас», а другой препарат, MK-5475, сейчас проходит II/III фазу испытаний. Аналитики пишут, что sotatercept имеет принципиально другой принцип действия и может вызвать повышенное внимание со стороны регулирующих органов, а это может отложить заключение сделки.

По словам Porges, sotatercept теоретически способен достичь пикового объема продаж на сумму в более чем $2 млрд., что составляет около 2/3 от текущей стоимости Acceleron.

Добавление Acceleron снизит зависимость Merck от Keytruda с 50% до 48%, если sotatercept будет успешно запущен к 2024 году, прогнозирует аналитик SVB Leerink Daina Graybosch.

Кто может вмешаться?

Основным конкурентом, который может включиться в борьбу за Acceleron является Bristol-Myers Squibb (BMY). Генеральный директор BMY Джованни Кафорио подчеркивал свои намерения в росте компании за счёт M&A.

Сейчас BMY имеет 11,5%-ную долю в Acceleron, которую она получила в результате приобретения Celgene. Плюс недавнее приобретение компании Myokardia за $13,1 млрд. с целью заполучения mavacamtenа подчеркивает желание Кафорио усилить сердечно-сосудистый pipeline компании.

Мне как акционеру обеих компаний не принципиально, кто в конечном итоге заполучит Acceleron)

Разборы коппаний Merck и Bristol-Myers Squibb

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

Продал TSMC. Считаю, что компания существенно переоценена. Выручка компании растёт быстрее, чем прибыль. И связано это с увеличением расходов на постройку новых заводов. Новый завод в 2000 году стоил $1-2 млрд , а сейчас стоит более $15 млрд. TSMC, чтобы сохранять лидерство, должна идти вперед, осваивая все более и более совершенные технологии, а значит вкладывать все больше и больше средств.

Их ожидаемых капексов:

- Компания согласилась построить небольшой завод за примерно $12 млрд в США для выпуска 5нм продукции.

- Также начали строить новый завод в Тайване для будущего выпуска 2нм продукции, расходы на строительство оцениваются уже в $20 млрд.

- Конкуренты (Samsung и китайцы) хотят догнать TSMC и для этого они пытаются перетянуть сотрудников к себе. А значит для удержания ценных кадров отчасти нужно предлагать более лучшие условия. Поэтому расходы давят на прибыль компании.

Драйверы роста:

- TSMC - абсолютный лидер рынка. Доминирование имеет и обратную сторону медали. Ведь все зависит от тебя в отрасли, ты и есть рынок. И чтобы вырасти тебе надо у кого-то оторвать кусок, а если этот кусок очень маленький в сравнении с твоими размерами - то это по сути почти ничего не даст тебе. TSMC заложником рынка, как в свое время стал им Intel.

Например, GF третий по величине производитель, и его выручка составляет всего 13% от выручки TSMC. И если даже TSMC полностью выдавит GF с рынка, забрав себе всех его клиентов, то это приведет лишь к росту выручки на 13%.

- Долгосрочный рост выручки за счёт увеличения мощностей

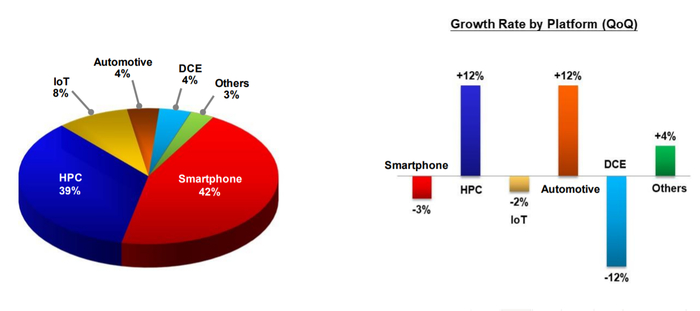

Презентация компании. Выручка по сегментам

Тезисно по секторам:

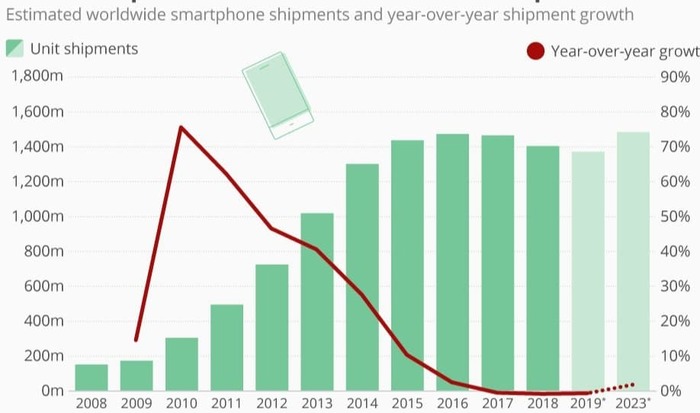

1.Смартфоны - стагнация. Рынок смартфонов достиг пика в 2016 году и в штуках начал падать. Добавим сюда начавшийся переход Samsung на свои процессоры. В дальнейшем рынок придётся делить с Samsung.

2. Компьютеры, сервера - могут поддержать рост выручки в среднесроке

3. IoT, автопилот - драйвер роста выручки в долгосроке

Компания выплачивает дивидендами около 46% от прибыли (эта цифра улучшилась за счёт успешного года, до этого вообще была в диапазоне 60%), и на данный момент это 1,6% дивидендная доходность + налог 21%. Чистыми 1,26%. ДД небольшая, и при этом Payout Ratio уже в диапазоне 50-60%, что не позволит сильно увеличивать дивиденды. А капекс будет съедать прибыль.

Сейчас компания торгуется по P/E - 29.8 При сохранении роста прибыли равным среднему за последние 10 лет - 13%. Только через 5 лет текущая цена в 115$ за акцию будет иметь мультипликатор P/E - 16. И это в случае сохранения.

При P/E в районе 20 я бы держал и добирал, а это примерно 80$ за акцию на текущий момент.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.

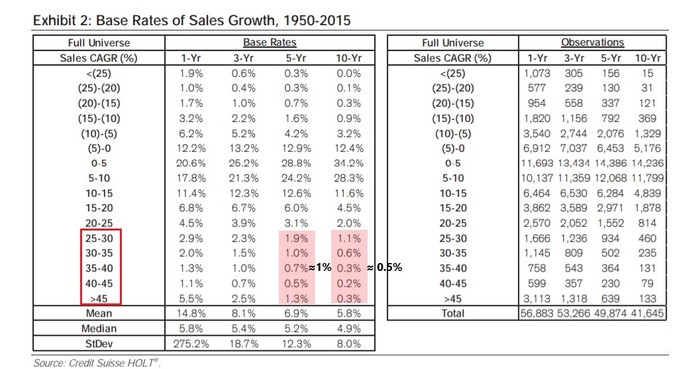

Попался интересный аналитический обзор от Credit Suisse. Позволю кинуть небольшой камень в огород быстрорастущих акций.

Инвестору для правильной оценки бизнеса необходимо понимать будущие перспективы компании, в том числе рост выручки. Сейчас очень много компаний подаются "под соусом" быстрорастущих и претендуют на высокую оценку.

Однако, для понимания насколько закладываемый в оценку рост вероятен полезно знать как часто такое случается исторически.

Исследование Майкла Мобуссина показывает, что только 1,3% компаний исторически имели средний рост выручки в течение 5 лет выше 45%. А если посмотреть на среднее значение, то только 1% компаний имели рост выручки выше 25% на интервале 5 лет и всего 0,5% на интервале 10 лет.

Поэтому в следующий раз когда будете оценивать компанию внимательно отнестись к прогнозам сильного роста выручки в течение длительного срока, если они высоки и рынок уже закладывает это в цену, то возможно лучше воздержаться от таких покупок.

В современных реалиях инвесторы болезненно реагируют на незначительное снижение или замедления роста выручки, что приводит к распродажам компаний. Будьте осторожны, инвестируйте с умом.

Р.S. 📍 Информация взята из моего скромного блога, в котором я публикую свои мысли о фондовом рынке. Курсы не продаю, премиум каналов не веду. Это мой личный блог, где я в суровых российских реалиях пытаюсь сохранить и приумножить свои сбережения.