Обзор портфеля - февраль 2023 #28

Всем привет! Февраль принес окончательную ясность в ужесточении санкций и игнорировать риск возможных блокировок было попросту глупо. На новостях о санкциях на Тинькофф вышел из гонконга, зафиксировал фьючерсы на юань и продал электронную валюту. В конечном счете до каждого банка доберуться и методично будут накладывать ограничения. Теперь только акции российских компаний.

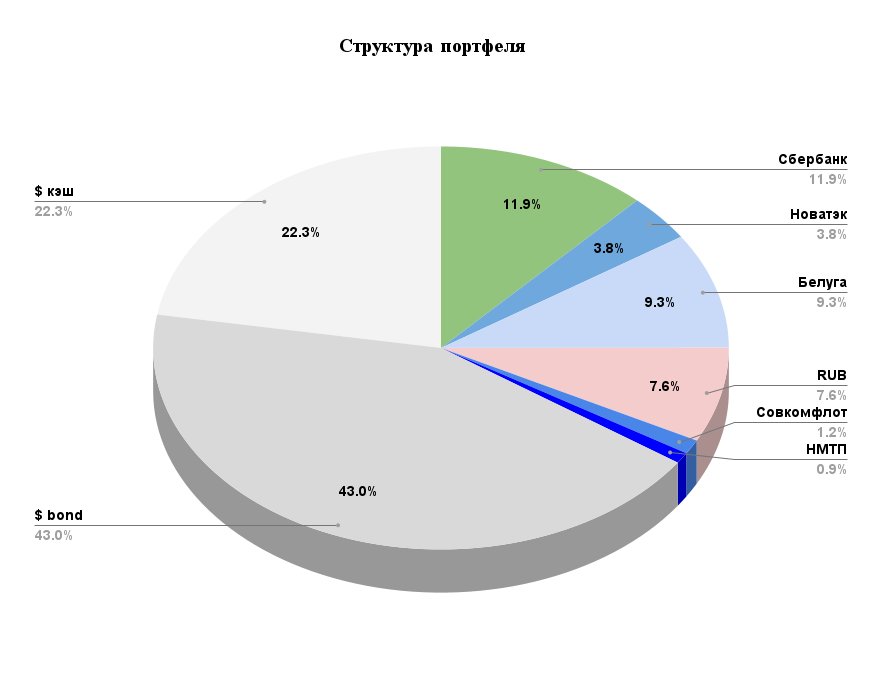

Для желающих увеличить валютную экспозицию портфеля осталось не так много вариантов:

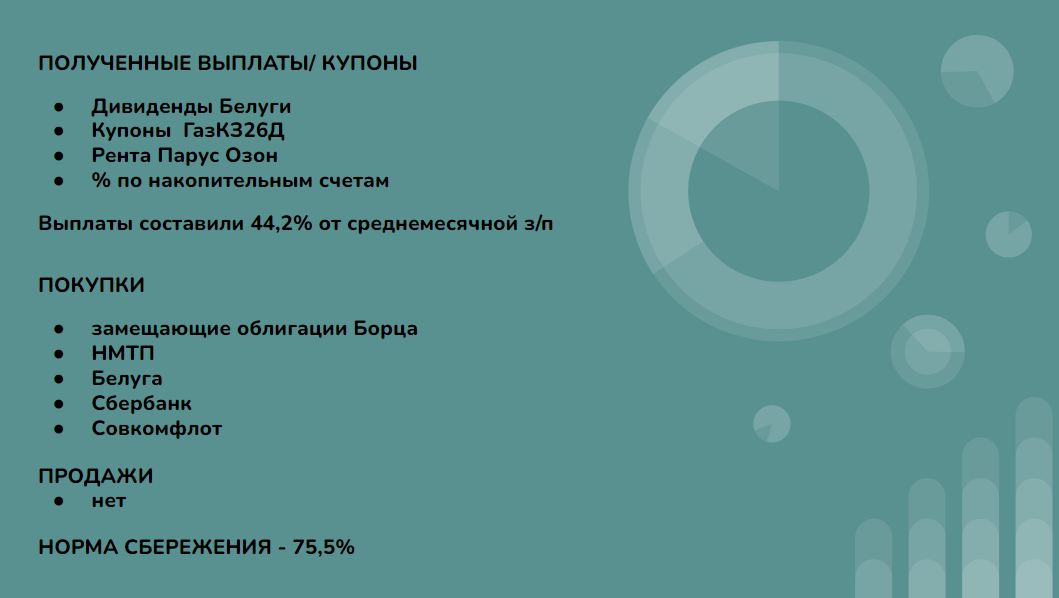

замещающие бонды. Интересные доходности, но риски принудительного замещения остальных бондов могут создать серьезный навес конвертаторов, что придет к еще большим доходностям и просадке тела. Наибольший риск в бондах газпрома, но достанется всем. Если бы у меня сейчас их не было, то не брал бы или брат короткие выпуски. В любом случае до погашения доходности более чем устраивают меня - покупал основную часть при курсе 60-65 и доходность выше сдачи недвижимости.

юаневые бонды - не интересны при доходностях в замещайках.

экспортеры или компании с валютной выручкой, выигрывающие в текущей ситации. Отчетов нет, но на уровне гипотезы выигрывает транспортный сектор. Добавил в портфель НМТП и Совкомфлот. Тарифы у компаний в долларах, компании защищенены от девальвации рубля.

НМТП. Снижение покупок нефти Евросоюзом спровоцировал рост перевалки через Новороссийский порт (избыточные мощности есть). Уже идет резкий рост перевалки нефти через Новороссийский порт и ориентирован на дружественные страны в Азии (Индия, Китай). Компания на данный момент является бенефициаром сложившейся ситуации, перевалка грузов НМТП должна вырасти, а вместе с ней и доходы. В прошлом году дивиденды заплатили, но так как компания 3 эшелона, то есть ограничение на долю в портфеле.

Совкомфлот. Так как нефть теперь продается в основном в Индию и Китай, то логистика и время доставки увеличилось, что привело к росту спроса и ставок фрахта танкеров. При этом рост теневого танкерного флота широко обсуждается в прессе. Уже ходят новости что приобретено до 600 танкеров и увеличивается на 35 танкеров ежемесячно.

При этом у компании будет лучший год по прибыли, судя по результатам 9м 2022, но цены существенно ниже иностранных аналогов и лучшего ipo года (105р)

Основные риски связаны с цикличностью бизнеса. Покупка на пике цикла так себе идея. Однако дефицит танкеров в мире, вызванный скупкой России будет удерживать ставки фрахта на высоких уровнях еще 1-2 года. Построить танкер быстро не получится, т.е мы имеем дефицит танкеров в купе с растущим спросом с нашей стороны. Ожидаемые дивиденды 7-8 рублей, 83% акций у государства. Исторически Совкомфлот платит не менее 50% ЧП на дивиденды.

Кажется неплохой идеей под годовой отчёт и ближайшую рекомендацию дивидендов, а надежда на повышенную конъюнктуру в ближайший год при условии действия санкций на российскую нефть добавляет комфорта в нахождении в позиции.

Не является индивидуальной инвестиционной рекомендацией.

Мой блог в ТГ - https://t.me/Road_To_FinFreedom

Лига Инвесторов

4.9K поста6.9K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.