Перечитывая заново причины кризиса 1998 года

Кризис 1998 года произошел потому, что тогдашние российские власти несколько лет игнорировали непокрытый процентный паритет (uncovered interest rate parity).

Паритет непокрытых процентных ставок (UIP) - это экономический постулат, утверждающий, что разница в процентных ставках между двумя странами равна ожидаемому изменению обменных курсов их валют. Он предполагает, что валюты с высокой процентной ставкой будут обесцениваться по отношению к валютам с низкой процентной ставкой, что делает ожидаемую доходность от них равной.

Упрощенно: если в стране А ставка 100%, а в стране Б — 5%, капитал побежит в страну А. Но это движение продолжается только до тех пор, пока инвесторы верят, что курс останется стабильным. Как только появляются сомнения в способности ЦБ удерживать курс, начинается обратный процесс: инвесторы выводят капитал, чтобы не потерять его при девальвации.

В России 1995–1998 годов была создана идеальная машина по уничтожению резервов:

Высокие ставки (до 150% годовых к маю 1998) привлекали спекулятивный капитал.

Фиксированный курс (валютный коридор) создавал иллюзию безопасности.

Открытость рынка ГКО для нерезидентов позволяла иностранному капиталу входить и выходить мгновенно.

Но была одна проблема: чтобы поддерживать фиксированный курс при оттоке капитала, ЦБ должен был тратить резервы, продавая валюту. Чем выше ставки, тем больше спекулянтов входит в позиции. Чем больше спекулянтов, тем больше потенциальный отток. Чем больше потенциальный отток, тем быстрее тают резервы.

К 1998 году эта машина работала на полную мощность:

Золотовалютные резервы сократились с 25 млрд долларов до 15 млрд.

Доходность ГКО выросла до 100–150% годовых.

Обязательства перед нерезидентами превысили 36 млрд долларов.

Вопрос: почему эту машину не остановили раньше?

2. Кто и когда «протащил» это решение

Архитекторы системы (1993–1995)

Ключевые фигуры:

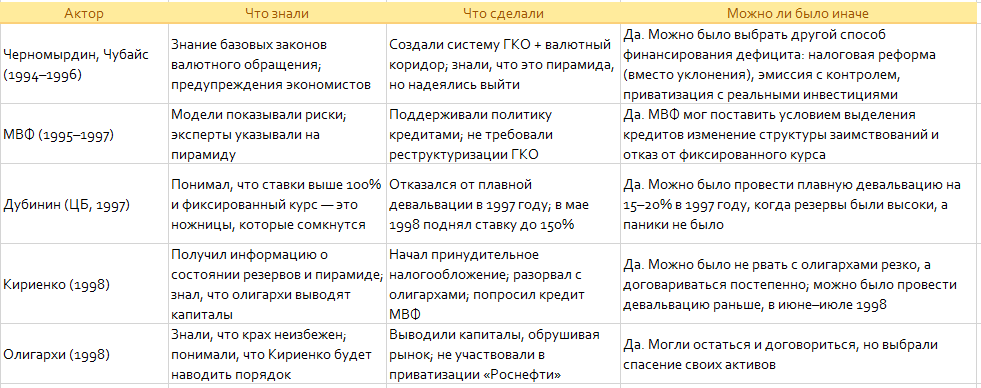

Виктор Черномырдин — премьер-министр (1992–1998). Он не был экономистом, но был главным политическим гарантом курса.

Анатолий Чубайс — вице-премьер, министр финансов (1994–1996). Главный архитектор приватизации и, по сути, архитектор рынка ГКО.

Борис Федоров — министр финансов (1993–1994), один из первых, кто начал выпуск ГКО.

Сергей Дубинин — председатель Центрального банка (1995–1998). Человек, который непосредственно отвечал за удержание курса.

Как это было «протащено»:

В 1994–1995 годах перед правительством стояла дилемма:

Эмиссия была запрещена соглашением с МВФ (идеологически — борьба с инфляцией).

Налоги собирались плохо (половина предприятий уклонялась).

Бюджетный дефицит составлял 8–10% ВВП.

Выбор был сделан в пользу заимствований на внутреннем рынке через выпуск ГКО. Это решение было осознанным и принималось на самом высоком уровне. Чубайс, Федоров и их команда исходили из того, что:

Инфляцию нужно обуздать любой ценой (эмиссия = инфляция).

Рынок ГКО позволит привлечь средства без печатного станка.

Иностранные инвесторы принесут валюту и стабилизируют рубль.

Ошибка, которую можно было предвидеть: они не учли (или решили не учитывать), что высокая доходность ГКО в сочетании с фиксированным курсом создает долговую пирамиду, которая рано или поздно рухнет, как только инвесторы усомнятся в способности ЦБ держать курс.

3. Кто «прощелкал» — и почему

Ключевой момент: предупреждения были. Еще в 1995–1996 годах экономисты, в том числе работавшие в международных организациях, указывали на опасность сочетания высоких ставок и фиксированного курса.

МВФ: прощелкал или сознательно закрывал глаза?

МВФ кредитовал Россию и контролировал бюджетную политику. В 1995–1997 годах Фонд:

поддерживал политику «валютного коридора» как инструмент борьбы с инфляцией;

не требовал радикального изменения структуры ГКО;

в 1996 году одобрил выделение России кредита в 10,2 млрд долларов.

Почему МВФ «прощелкал»:

Идеологическая приверженность «монетаристской» модели: инфляция = зло, фиксированный курс = лекарство.

Политическая заинтересованность в поддержке реформаторского курса Ельцина, особенно после выборов 1996 года.

Недооценка рисков пирамиды ГКО (или сознательное игнорирование угрозы по целому ряду причин).

Эндрю Шлейфер (советник Чубайса) позже признавал: «Мы знали, что ГКО — это пирамида. Но мы надеялись, что сможем выйти из нее до того, как она рухнет».

От автора: вранье. Западным инвесторам такая ситуация была ну просто супервыгодна.

Правительство Черномырдина: прощелкало или устраивало?

Для правительства Черномырдина и финансово-промышленных групп ГКО были не просто инструментом финансирования бюджета, но и источником сверхприбылей. Банки (в том числе «олигархические») покупали ГКО под залог денег, взятых у ЦБ под низкий процент, и получали маржу в десятки процентов.

Почему они «прощелкали»:

Конфликт интересов. Те, кто принимал решения, сами были участниками рынка ГКО. У них не было стимула закрывать источник сверхприбылей.

Политический цикл. Выборы 1996 года требовали максимальной бюджетной поддержки (зарплаты бюджетникам, социальные выплаты). ГКО позволяли закрывать дыры, не повышая налоги.

Иллюзия «западного щита». Многие верили, что МВФ и западные инвесторы не допустят краха, потому что их интересы тоже завязаны.

4. Кто удерживал соблюдение, когда уже стало очевидно

Ключевой вопрос: почему, когда в 1997–1998 годах стало ясно, что пирамида рушится (после азиатского кризиса, падения цен на нефть), систему не остановили?

Сергей Дубинин (ЦБ) и политика «удерживать любой ценой»

Дубинин был председателем ЦБ с 1995 по 1998 год. Он:

Лично отвечал за поддержание валютного коридора.

В 1997 году, когда нефть была дорогой, а резервы росли, отказался от девальвации, хотя некоторые советники предлагали провести ее плавно.

В мае 1998 года поднял ставку до 150%, пытаясь остановить отток капитала.

Почему он удерживал курс:

Боязнь инфляции. Девальвация в 1997 году, когда инфляция снизилась до 11%, воспринималась как откат назад.

Политическое давление. Ельцин и правительство требовали стабильности перед выборами 1996 года, а затем — перед президентскими выборами 2000 года (которые тогда казались близкими).

Иллюзия контроля. Дубинин и его команда считали, что резервов хватит, чтобы переждать кризис. Они просчитались.

Дубинин позже признавал: «Если бы в 1997 году мы провели девальвацию на 15–20%, возможно, мы бы избежали дефолта. Но тогда это казалось политически невозможным».

Олигархи: вывод капитала как ускорение кризиса

Когда Кириенко пришел к власти и объявил о намерении «навести порядок» (принудительное взимание налогов с крупнейших должников, разрыв с олигархами), те начали выводить капиталы из страны.

С мая 1998 года именно российские инвесторы, а не иностранные, стали главными продавцами на рынке.

Борис Березовский, Владимир Потанин, Михаил Ходорковский и другие выводили средства через офшоры, фактически обрушивая собственный рынок.

Они удерживали систему? Нет, они ее разрушали, но делали это рационально: спасали свои активы, понимая, что крах неизбежен, а политический режим, который их защищал, меняется.

5. Можно ли было иначе?

Вывод

Кризис 1998 года — это классический случай, когда решения, принимавшиеся как рациональные в рамках краткосрочных политических и экономических ограничений, систематически игнорировали фундаментальные закономерности валютного обращения.

Предупреждения были. Альтернативы существовали (плавная девальвация в 1997 году, налоговая реформа вместо пирамиды ГКО, переструктурирование долгов до того, как паника стала неизбежной). Но каждый из акторов (Чубайс, Черномырдин, Дубинин, МВФ, олигархи) имел свои причины не менять курс, пока менять его не стало поздно.

Ключевые «прощелкивания»:

Чубайс и команда — проигнорировали риски пирамиды, создавая ГКО.

МВФ — не потребовал реструктуризации, когда еще было время.

Дубинин — отказался от девальвации в 1997 году, когда резервы были высоки.

Ельцин — дестабилизировал политическую систему в марте 1998 года, что спровоцировало вывод капиталов олигархами.

Кириенко — разорвал коммуникации с олигархами, не имея ни политического веса, ни времени, чтобы создать альтернативу.

Дефолт 17 августа 1998 года был не «стечением обстоятельств» (азиатский кризис, падение цен на нефть), а логическим завершением политики, которая с самого начала содержала в себе механизм самоуничтожения. Валютный коридор и пирамида ГКО были ножницами, которые рано или поздно должны были сомкнуться. Вопрос был только в том, когда и как — и кто за это заплатит.