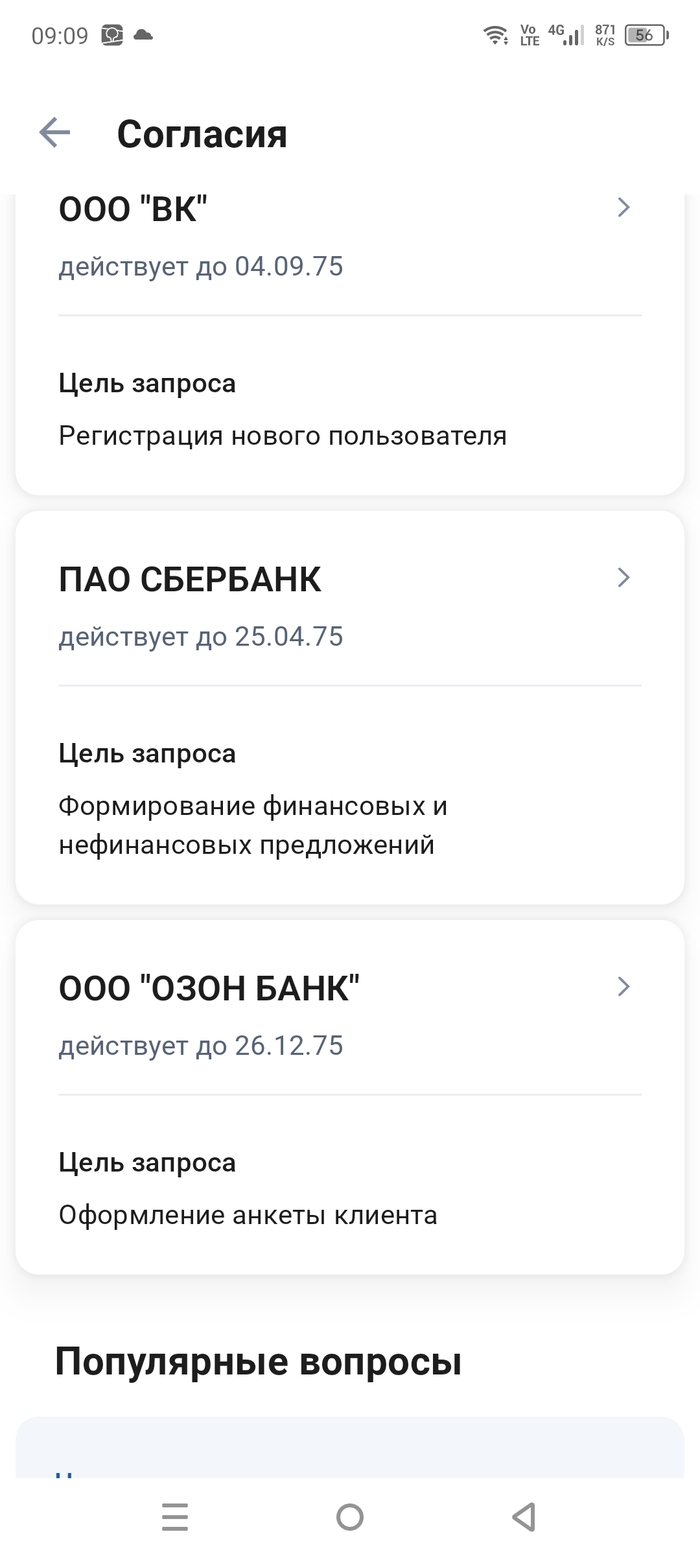

Госуслуги что то знают?

В приложении госуслуги войдите в личном кабинете в согласии, там даты окончания. Вот 2075 год это год моей смерти или это год конца света? Почему именно 2075?

Показать полностью

1

В приложении госуслуги войдите в личном кабинете в согласии, там даты окончания. Вот 2075 год это год моей смерти или это год конца света? Почему именно 2075?

Разместил пост с своим личным опытом работы в сбере. Негатива к сберу нет. Только к токсичному руководителю. Собственно вопрос, может ли мне что-то за это предъявить Сбер? И можно ли как-то этого избежать оставив сам пост размещенным?

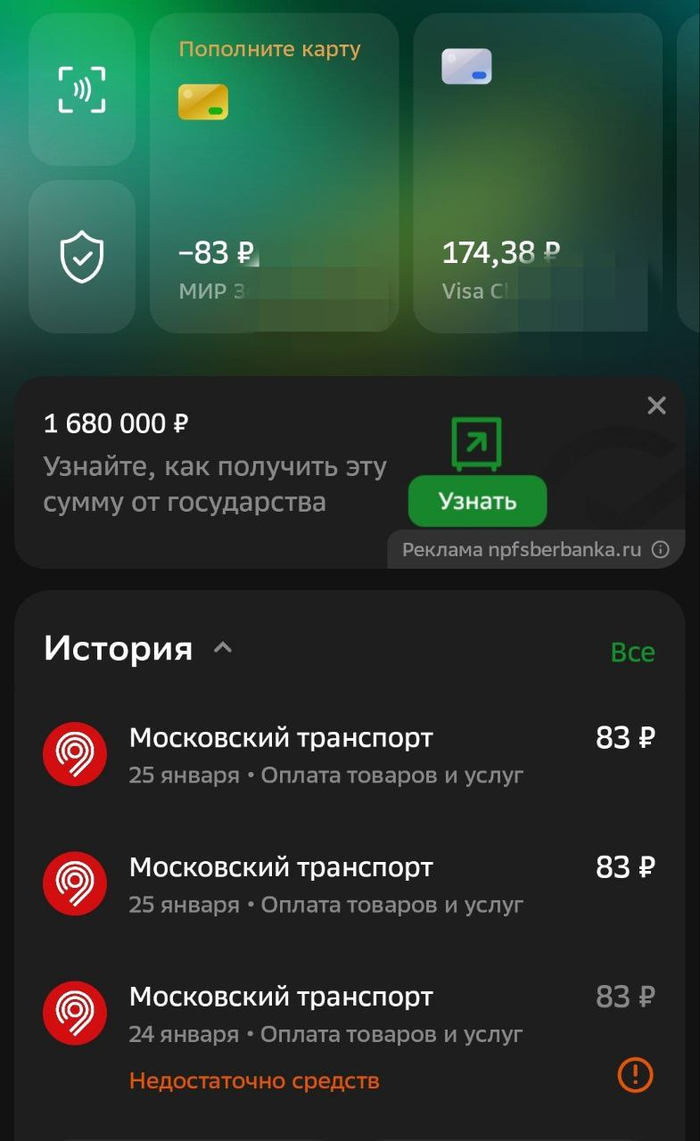

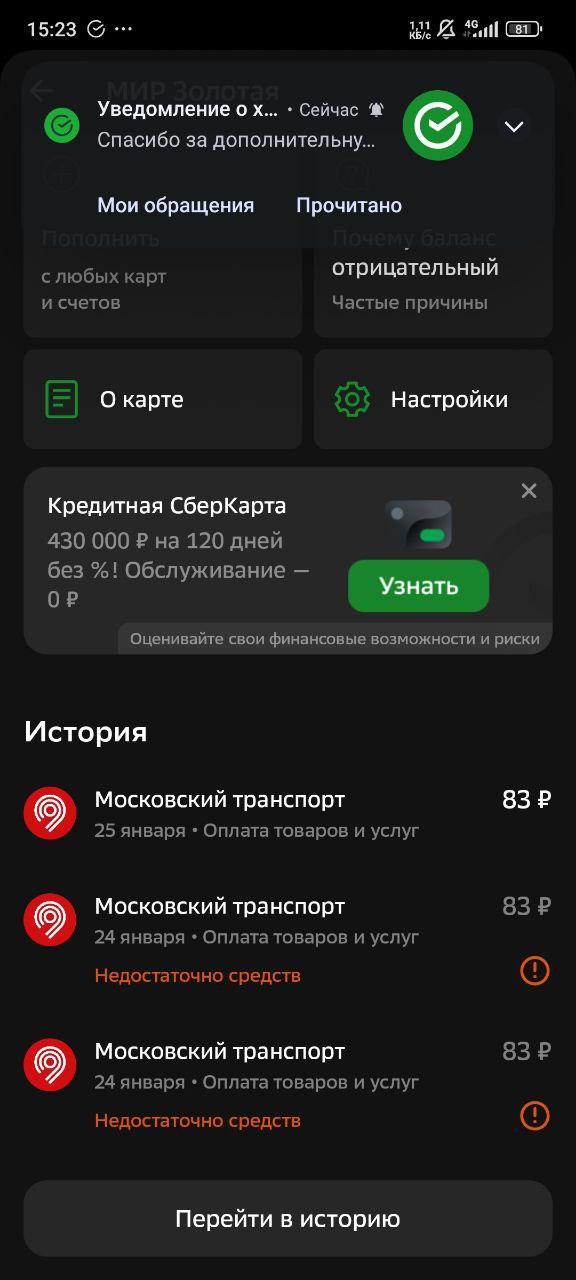

1 оплата 24 января - не прошла т.к. накарте было 0, остальные оплаты были по второй карте.

У меня две карточки, привязанные к одному счёту.

В субботу я пользовался Метро, чтобы доехать до точки и вернуться обратно.

Обычно я оплачиваю первой карточкой (да той самой где -83 рубля)

Но в тот день на карте не было денег (ровно 0 рублей), поэтому приложив к валидатору, ворота не открылись. Я проверил в приложении счет - и действительно - на первой карточке денег не было, и уже после я воспользовался второй. Спокойно оплатив путь и туда и обратно.

Казалось бы всё - вопрос исчерпан. Но нет, СпёрБанк решил по другому:

Активно, мой счёт бомбандировались требованиями ОПЛАТИТЬ проход по первой карте

(напомню - ворота меня не пропускали из-за недостатка средств)

Как говорится Бог любит троицу и с третьего требования - СпёрБанк сдался - и разрешил списание за поездку которой не было И ВВЁЛ МОЮ ДЕБЕТОВУ КАРТУ В МИНУС!!!

Может мне открыть ИП и отправлять три раза оплату на того чего не было суммой в миллионы? Авось с третьей попытки - за просто так Сбербанк сдастся и спишет деньги в мою пользу. Лайфхак как поднять бабла!

Сегодня я отписал в поддержку - мне сказали ждать до 17 февраля. Как вы считаете эта ситуация вообще адекватная?

Напомню, что так как я плохо читаю документы, не знал, что чтобы получать льготную ипотеку, нужно каждые полгода подтверждать свою личность, доход и факт работы. Поэтому мне банк, поднял ставку ипотеки с 1,99%, до 24%. И 02.01.2026 снял с моего счета, не 40 к рублей, а почти 200.

03.01.2026 я загрузил с госуслуг все эти данные (паспорт, электронную трудовую, справку о доходах), на что 03.01.2026, мне пришел ответ, что документы отклонены. 2НДФЛ с Госуслуг не прокатывает. Скачал справку с сайта налоговой, отослал к зеленым. 04.01.2026 пришел ответ, что документы приняты.

Но, в сведениях о кредите, продолжает отображаться, пугающая меня цифра 24%.

Пришлось вновь набирать поддержку. Дозвониться до них не возможно, но сами перезванивают довольно быстро (не знаю, в чем смысл, чтобы звонок шел от них, а не от пользователя, или просто мне так всегда везет). Что же мне объяснили: Проверка документов - это требование правительства. Процент может меняться, только в день платежа, это требование правительства. Поэтому, я должен был предоставить документы до даты платежа (2 число), а я предоставил их 4. И процент они могут поменять только с 03.02.2026. Поэтому следующий платеж у меня тоже будет 200к. Они ничего не могут сделать с этим, у них лапки это все требования правительства.

А через 2 часа мне вновь звонят с банка, и говорят, мы по поводу поста на Пикабу. И объясняют мне все то же самое. Что они не могут, они не уполномочены, они все делают правильно. Это все написано. Вообщем сам дурак. Поэтому плати еще.

Что то после этого я разочаровался в этих льготных ипотеках. Хочется как нибудь закрыть уже эту кабалу, и наверное свалить с ДВ.

Заколебали уже с этой ипотекой.

Включайте голову.

Простая арифметика на примере нашей ипотеки (уже погашена).

Дано:

1) 2020 год

2) Семья 2 человека, общая сумма ЗП около 50 000 рублей в месяц.

3) Съем жилья +/- 15 000 в месяц + коммуналка = 18 000.

К слову, съёмная квартира была "очень не очень". Дом - панелька, стены - невероятно тонкие. Очень маленькая кухня, отсутствие балкона, самый дешевый стеклопакет (промерзал даже внутри квартиры)

Решаемся на ипотеку.

Копим первоначальный взнос (на тот момент это было 10% от стоимости квартиры).

Накопили.

Я, специально, устраиваюсь на небольшую ЗП в гос. учреждение (для одобрения ипотечного займа).

Выбираем квартиру.

Находим подходящий вариант, оформляем покупку через банк (в нашем случае был сбербанк).

Стоимость ипотечного кредита составила 2 050 000 (общая стоимость квартиры 2 450 000 из которых 400 000 - первоначальный взнос). Стоимость 1м2 = 67 123 руб. Срок кредита - 30 лет, ежемесячный платеж 16 700 руб. + та же коммуналка.

Легко посчитать, что если бы мы платили, строго, минимальный платеж, то переплата составила бы 200%.

Ну это ладно.

Смотрим на рынок недвижимости сейчас: наши задрипаные 36.5 м2 стоят уже более 6.8 млн:

Только вдумайтесь, за какие-то, 6 лет, стоимость квартиры выросла в 3,5 (!!!) раза.

Более того, на момент взятия ипотеки у нас была ставка 9.6% годовых (много сейчас таких ставок?)

Ипотеку мы закрыли за 6 лет, т.к. платили х2 ежемесячно (грубо говоря одна зп уходила на ипотеку) и остаток по ипотечному займу очень быстро "таял", а вместе с ним и % по кредиту.

К чему я все это....Не стоит ждать, что "завтра" будет лучше, не будет.

С каждым днем цены на недвижимость - только растут, ставки по ипотечным кредитам - тоже.

Зарплаты (к сожалению) - не успевают за этим ростом.

Так, что, если у вас есть возможность взять в ипотеку, хоть сколько-то метров, берите, не ждите "чуда".

Инфляция, очень скоро "сделает свое дело" и вы не заметите, как изначальные 20-30 тысяч рублей в месяц, которые были "огромной суммой", превратятся в копейки, через какие-то 5-10 лет.

ипотечная кабала на 10-20 лет с переплатой как за 3-5 квартир,

утильсбор, экосбор, повышение нологов, тарифов и тд

..

это же все для повышения рождаемости, ну?

Взять ипотеку и за пол-года ни разу не открыть даже договор-это надо быть сказочным дятлом!

был в такой же ситуации как ТС, только брал в Сбере ИТ ипотеку, тоже никто не говорил про подтверждение документов каждые пол года, говорили только, что при увольнении необходимо сообщать о переходе в новую ИТ компанию в течении полу года. Через полтора года решили поставить процент 24%, пошел в банк с вопросами - говорят да, должны по новым правилам, в новых договорах есть пункт, а в моем нет, что теперь всех предупреждают, а меня не предупредили и что вернут как было и сделают перерасчет. И только когда ответили на Домклик указали, что в пунтке 9(прочие условия) во втором абзаце печатными буквами прописано "заемщик обязуется раз в шесть месяцев предоставлять документы" - но очень неявно написано так, что я когда сам 5 раз перечитывал все условия - этого пункта вообще не видел.... да и кто такой пункт помещает в прочие условия, если есть пункт 4 - условия и процент по кредиту.....

в общем один раз пришлось оплатить 160 тысяч, дальше вернули процент обратно, теперь в календаре стоят напоминания на то, что надо предоставлять документы, а в голове сидит мысль - что твой процент по кредиту в любой момент может пропасть и ты лишишься дома, так что надо как можно быстрее выплачивать ипотеку....