Новые облигации Ульяновская область 34013 на размещении. Плюсы и минусы. Полный разбор

Ура, новый региональный выпуск на размещении! Первая ласточка, попавшая на мой разбор в 2026 году, но дальше будут и другие. Региональные власти наконец решили вернуться к покрытию дефицита бюджетов не только кредитами и субсидиями, но и через привлечение денег с рынка.

Перед этим я разбирал самарские бонды, но это было ещё в середине декабря 2025. А теперь снова готовятся к выходу на биржу облигации с родины Ильича.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏕️Эмитент: Минфин Ульяновской области

🗺️Ульяновская область входит в состав Приволжского федерального округа. Административный центр — город Ульяновск. Граничит с Самарской, Саратовской и Пензенской областями, Татарстаном, Мордовией и Чувашией.

Область образована 19 января 1943 г. Исторически области предшествовала Симбирская губерния, образованная в 1780 году.

⭐Кредитный рейтинг: BBB «стабильный» от Эксперт РА (март 2026).

📈Агентство отмечает комфортный уровень сбалансированности бюджета области и приемлемую долговую нагрузку. Из минусов — дефицит рабочей силы и не самый лучший инвест-климат.

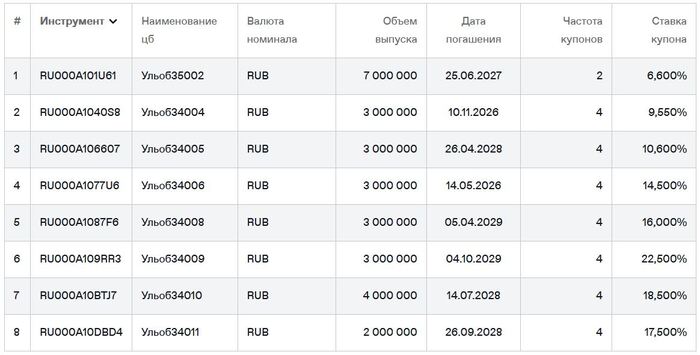

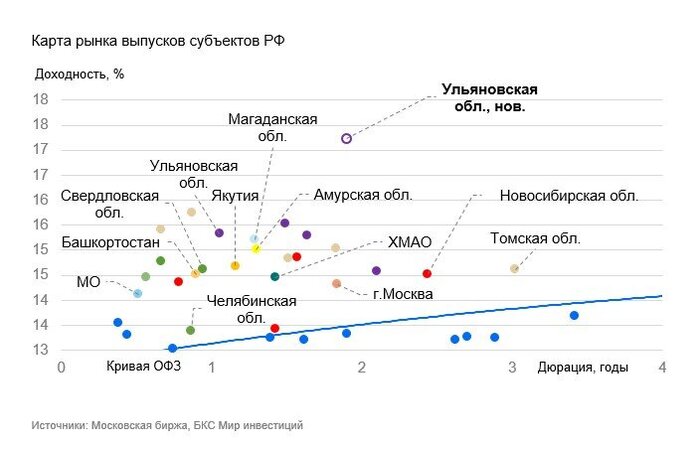

💼Ульяновская обл. — один из самых активно занимающих регионов на рынке. В обращении 7 выпусков общим объемом 17,9 млрд ₽, все с амортизацией. На предыдущие размещения делал подробные авторские обзоры. В моем портфеле есть выпуск Ульоб34008.

Прямо сегодня, 14 мая, погашается выпуск 34006, который я тоже держал. Следующее ближайшее погашение — в ноябре 2026.

Облигации Ульяновской области на Мосбирже. Данные от 14.05.2026. Источник: сайт Мосбиржи

📊Финансовые показатели региона

Воспользуюсь цифрами и графиками из свежего отчета Эксперт РА для оценки кредитоспособности области:

✅Объем ВРП за 2025 г. — 850 млрд ₽, что в сопоставимых ценах на 3% выше уровня 2024 г. Индекс промышленного производства в 2025 составил 104,4% относительно прошлого года.

✅Среднедушевые доходы населения за 9м2025 выросли на 10,6% г/г до 46,8 тыс. ₽ при прожиточном минимуме 15,8 тыс. В 2026 г. прогнозируется дальнейший рост доходов населения выше официальной инфляции.

✅Объем доходов регионального бюджета вырос на 6,1% до 110,7 млрд ₽. По сравнению с 2024 г. налоговые и неналоговые доходы (ННД) увеличились на 8,5% до 88,2 млрд ₽. Расходы бюджета составили 113,7 млрд ₽ (+7,8% г/г).

Важный фактор — акциз на пиво, на который пришлось 18% доходов бюджета. Также в Ульяновской обл. есть большие кластеры машиностроения, и функционируют три экономические зоны, куда привлекаются инвестиции.

🔺Дефицит бюджета: 3,0 млрд ₽ (3,5% от ННД). Был покрыт казначейскими инфраструктурными кредитами и выпуском облигаций. По итогам 2024 г. был дефицит 1,2 млрд ₽ или 1,4% от ННД.

👉Долг региона уменьшился на 9,6% до 45,6 млрд ₽, при этом долговая нагрузка (отношение долга к ННД) снизилась на 10,3 п.п. до 51,7%. В структуре долга преобладают облигации – 43,9%, бюджетные кредиты — 35,5%, банковские кредиты — 20,6%.

Источник: расчеты «Эксперт РА» по данным региона Ульяновская область

⚙️Параметры выпуска 34013

● Название: УльОб-34013

● Номинал: 1000 ₽

● Объем: 6 млрд ₽

● Купон: до 16% (YTM до 17,23%)

● Срок: 3 года (1080 дней)

● Выплаты: 12 раз в год

● Оферта: нет

● Рейтинг: BBB от ЭкспертРА

● Выпуск для всех

❗Амортизация: 30% от номинала на 18 купоне, 10% на 25 купоне, по 30% на 30 и 36 купонах.

👉Организаторы: Газпромбанк, SberCIB, Совкомбанк.

⏳Сбор заявок — 19 мая, размещение — 21 мая 2026.

Параметры бюджета Ульяновской области за 2025 г. Официальный сайт области

🧠Резюме: надёжно, по-ленински?

🏕️Итак, Ульяновская обл. размещает фикс объемом 6 млрд ₽ на 3 года с ежемесячным купоном, без оферты и с амортизацией крупными мазками.

✅Субфедеральные облигации по надежности почти сопоставимы с ОФЗ. Вряд ли федеральный центр даст региону допустить реальный дефолт — по крайней мере, таких случаев пока ещё не было.

Министр финансов Антон Силуанов заявлял ещё в 2014-м: «Будем помогать субъектам, дефолтов регионов не будет».

✅Финансовые результаты и бюджетные показатели области улучшились в 2024 в 2025 годах. ЭкспертРА в сентябре 2024 повысил региону кредитный рейтинг.

🇷🇺Дефицитный бюджет. Ульяновская обл. лишь на 78-м месте в РФ по доходам на 1 жителя. Минфин области занимает на бирже чаще всех других регионов, но долговая нагрузка благодаря росту доходов за прошлый год даже снизилась.

⛔Амортизация (скорее всего) съест часть доходности, но первые 1,5 года тело погашаться не будет, что позволит зафиксировать ставку как минимум на этот срок.

💼Вывод: приличный субфед с амортизацией и (внезапно!) ежемесячным купоном — нововведение для региона. Пожалуй, после знакомства с новыми бюджетными показателями ничего плохого про эти облиги сказать не могу — сам держу старый выпуск и планирую держать их до погашения.

🤔Многое будет зависеть от итоговой ставки купона. У позапрошлого выпуска Ульоб 34009 (RU000A109RR3) её неожиданно и очень щедро установили на уровне 22,5%, сейчас он торгуется аж по 118%. Жалею, что не взял его на первичке, хотя раздумывал об этом.