«Я накупил золота, но я в нем один на районе, и так не интересно»

За 2 года инвестиций накопил 9.000$.

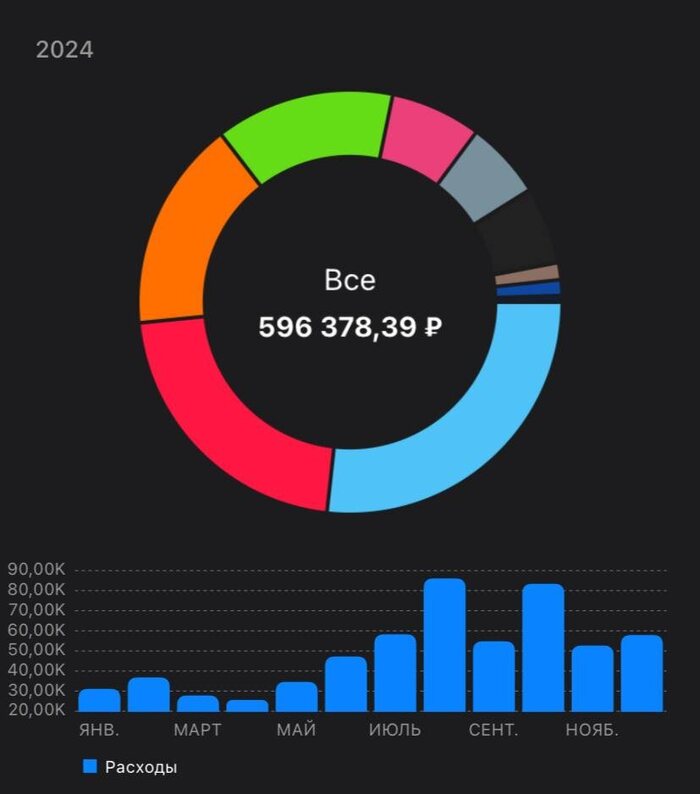

Вложился в акции крупнейших компаний РФ и почти полностью сформировал дивидендный портфель из разных секторов экономики. Купил биржевое золото и бумаги золотодобытчика. Открыл вклад в банке. Дал деньги в долг компаниям через корпоративные облигации и поделился своим капиталом с государством через облигации федерального займа. Портфель потихоньку растет, пассивный доход капает… а на душе – пустота.

Где мои братья по разуму?

Где те, с кем можно было бы обсуждать диверсификацию? Куда движется рынок? Инвест-идеи и бизнес? Каким будет наше общество и ближайшее будущее?

А в ответ – тишина. Все говорят об удорожании продуктов, а я тут со своими инвестициями и дивидендами, как отшельник с сундуком на необитаемом острове…

Вывод напрашивается сам собой:

Инвестиции – дело одинокое. У нас, у инвесторов, какое-то нестандартное мышление. Я накупил будущего, а разделить радость и эмоции не с кем.

P.S. Этот канал создавался, чтобы пиарить себя как агента по недвижимости и развивать свой личный бренд, но чет не вышло, а теперь «пропагандирую» инвестиции.

Поясняю: я не гуру и не коуч, нет мыслей продавать курсы. Буду писать о своем личном опыте и набитых шишках. Хочу найти потенциально заинтересованных людей в своём будущем и объединиться в команду, чтобы было с кем разделить интерес.

Свой результат за два года обязательно покажу, но чуть позже, ближе к Новому Году, когда буду подводить личные итоги уходящего 2025-го года. И вы наглядно увидите, как правильное сбережение и инвестиции меняют голову и постепенно – всю жизнь.

Телегу постепенно отключают, чтобы не потерять связь, подписывайтесь на меня в других соцсетях, будем искать ответы вместе. Обещаю быть честным и давать только те советы, по которым действую сам!

💙 ТГК (основа)

📝 VK (запаска)