Стремясь укрепить интеграцию аппаратного и программного обеспечения,Apple приобрела израильскую компанию Q.ai, занимающуюся разработкой секретного искусственного интеллекта, за 1,6 миллиарда долларов, что стало крупнейшей сделкой в истории компании.

Этот шаг призван улучшить доступ Apple к технологиям искусственного интеллекта, который в последнее время столкнулся с трудностями, особенно после нескольких задержек с внедрением всех заявленных возможностей Apple Intelligence.

Это не просто очередная попытка переманить талантливых сотрудников. Это стратегическое приобретение, возглавляемое Джонни Сруджи, старшим вице-президентом Apple по аппаратным технологиям.

Джонни Сруджи, старший вице-президент Apple по аппаратным технологиям.

Сруджи, сам родом из Израиля, высоко оценил компанию Q.ai, назвав её «замечательной компанией», которая находит креативные способы использования обработки изображений и машинного обучения.

Компания Q.ai, основанная в 2022 году, большую часть своего короткого существования провела в «скрытом режиме», то есть держала свои проекты в секрете. Основателями компании являются Авиад Майзельс, доктор Йонатан Векслер и доктор Ави Барлия.

Если имя Авиада Майзельса вам знакомо, так и должно быть. Он был основателем PrimeSense, компании, которую Apple приобрела более десяти лет назад за 350 миллионов долларов. Это приобретение подарило нам технологию 3D-сканирования, которая в конечном итоге стала Face ID на iPhone X. Теперь Майзельс возвращается в Apple с гораздо большей прибылью и еще более амбициозной технологией.

Хотя Apple держит в секрете конкретные планы развития продуктов, патентные заявки и заявления компании дают нам очень хорошее представление о том, что нас ждет. Компания Q.ai специализируется на машинном обучении на основе изображений. В частности, они разработали системы, которые могут анализировать выражения лица и мельчайшие движения мышц, чтобы понять, что говорит человек, — даже если он не издает ни звука.

Издание Financial Times описало компанию Q.ai как «секретный израильский стартап», разработавший технологию, способную анализировать «безмолвную речь», выраженную в мимике.

Технология «бесшумной речи» может кардинально изменить ситуацию для таких устройств, как Apple Vision Pro или AirPods. Представьте, что вы находитесь в переполненной, шумной кофейне и можете «шепотом» отдать команду Siri, просто слегка пошевелив ртом. Датчики будут распознавать движения мышц и преобразовывать их в текст или команды, без необходимости произносить их вслух.

Компания Apple также упомянула, что эта технология поможет устройствам распознавать «шепот» и улучшит качество звука в «сложных условиях». Это говорит о том, что будущие версии AirPods Pro могут стать еще лучше в плане изоляции голоса во время звонков в ветреную или шумную погоду.

Генеральный директор Apple Тим Кук рядом с Vision Pro.( Фото: Reuters )

Приобретение израильской компании Q.ai не случайно. Сделка, оцененная в сумму от 1,5 до 2 миллиардов долларов, — значительная сумма, хотя и не сравнимая с некоторыми предыдущими сделками по продаже израильских технологических компаний, — стала вторым по величине приобретением Apple за всю историю. Что еще важнее, она напрямую отражает долгосрочную стратегию Apple и планы компании в отношении Q.ai.

Есть еще одна причина, по которой, в то время как другие технологические гиганты тратят десятки миллиардов долларов на громкие приобретения, сделки Apple обычно составляют сотни миллионов долларов, и лишь дважды до четверга компания входила в «клуб трех запятых». В то время как конкуренты покупают известные бренды, устоявшиеся сервисы или полностью разработанные технологии, Apple, как правило, выбирает другой путь.

Компания Apple, предпочитающая большую часть разработок проводить собственными силами, почти всегда приобретает передовые технологии: узкоспециализированные, высокотехнологичные решения, которые помогают ей устранять пробелы или совершать прорыв в разработке продуктов и услуг. В 2019 году она заплатила 1 миллиард долларов за модемный бизнес Intel после того, как столкнулась с трудностями в разработке 5G-модемов собственными силами. Израильская компания Anobit в 2011 году оценивалась примерно в 500 миллионов долларов, что укрепило позиции Apple в разработке микросхем памяти.

Изображение логотипа Apple предоставлено: Shutterstock/Moab Republic

В тех редких случаях, когда Apple покупала бренд, например, Shazam в 2017 году, приобретение было обусловлено прежде всего базовыми технологиями. Другие знаковые сделки, такие как NeXT в 1996 году или Beats в 2014 году (до сих пор крупнейшее приобретение в истории Apple за 3 миллиарда долларов), были связаны не столько с продуктами, сколько с людьми.

NeXT вернула Стива Джобса в Apple; Beats привлекла музыкального продюсера Джимми Иовина, который помог запустить Apple Music и возродить бизнес Apple по производству наушников.

Эта стратегия имеет очевидные преимущества. Она дешевле, чем мега-слияния, и значительно упрощает интеграцию. В большинстве случаев приобретенная компания, ее технологии и сотрудники напрямую интегрируются в соответствующее подразделение Apple. В более крайних случаях, таких как Anobit, компания перестала работать независимо и вместо этого стала основой научно-исследовательского центра Apple в Израиле.

Онлайн-кинотеатр Wink в результате приобретения стал владельцем онлайн-кинотеатра «Смотрёшка». Об этом сообщает РБК со ссылкой на представителей Wink (совместное предприятие «Ростелекома» и «Национальной Медиа Группы»).

Отмечается, что сделка была закрыта 19 января. Теперь в уставном капитале юрлица «Смотрёшки» (ООО «ЛайфСтрим») все 100% принадлежат ООО «Рестрим Медиа» — юрлицу Wink.

«Для нас это выход в новый перспективный и растущий сегмент рынка: мы приобретаем игрока с выстроенным бизнесом и лояльной клиентской базой», — заявил глава онлайн-кинотеатра Wink Антон Володькин. По его словам, изменений тарифов для зрителей после приобретения «Смотрёшки» не планируется.

Это приобретение усиливает позиции Dell в сфере корпоративной инфраструктуры искусственного интеллекта и услуг обработки данных.

Компания Dell

Как стало известно Calcalist, компания Dell Technologies приобретает израильскую компанию Dataloop AI за 120 миллионов долларов в рамках сделки с оплатой наличными. Эта сделка знаменует собой важный стратегический шаг для американского компьютерного гиганта, который в последние годы расширил свои инвестиции в искусственный интеллект и создает комплексные инфраструктурные решения для ИИ для корпоративных клиентов.

Компания Dataloop разработала платформу для управления, маркировки и обработки неструктурированных данных, используемых для обучения моделей искусственного интеллекта. Ее технология помогает организациям создавать эффективные рабочие процессы для обработки сложных данных и формировать информационные архитектуры, подходящие для эпохи, когда крупномасштабные модели требуют огромных объемов организованных, размеченных и легкодоступных наборов данных.

Для Dell интеграция таких возможностей может немедленно расширить набор инструментов и услуг, предлагаемых в области ИИ, и добавить критически важный уровень для управления данными, являющийся основой любой корпоративной инициативы в области ИИ.

Основатели Dataloop.

Компания Dataloop была основана в 2017 году Эраном Шломо, Ави Яшаром и Ниром Буши и работает в Герцлии (Израиль).

На сегодняшний день компания привлекла около 50 миллионов долларов от инвесторов, включая NGP Capital, Alpha Wave Global и израильские фонды, такие как F2 Venture Capital, OurCrowd и Amiti Ventures.

По состоянию на прошлый год, Dataloop сотрудничала с разнообразными клиентами из различных секторов, включая Vimeo, Rentokil, UVeye, Taranis, Pixellot, Syngenta и Brunswick, а также крупнейших мировых автопроизводителей. В то время в компании работало более 80 человек.

Компания Dataloop

Яир Снир, управляющий директор Dell Technologies Capital, выступил перед CTech во время конференции Mind The Tech, организованной Calcalist и Bank Leumi в Лондоне.

СКРИНШОТ ВИДЕО

Традиционно мы говорили, что израильские предприниматели обладают дерзостью, но я думаю, что это довольно деликатный подход к тому, что мы сегодня признаем», — сказал Яир Снир, управляющий директор Dell Technologies Capital.

«Израильские предприниматели и предпринимательство буквально неудержимы. Мы видели, что там происходит, и все мы надеемся на гораздо лучшие времена».

Снир сделал эти заявления на конференции Mind The Tech в Лондоне, ежегодной конференции, проводимой Calcalist и Bank Leumi. Dell Technology Capital — это венчурная компания из района залива Сан-Франциско, ориентированная исключительно на финансовые инвестиции, со штаб-квартирой в Пало-Альто и офисами также в Бостоне и Тель-Авиве, которая, как правило, возглавляет раунды финансирования на ранних стадиях. По словам Снира, фирма работает в Израиле уже 13 лет.

«Несмотря ни на что, израильских предпринимателей просто не остановить», — добавил он. «Они движутся вперед, они создают компании, развивают их, масштабируют, некоторые продают их, некоторые ждут дольше. Самолет никогда не останавливается, когда дело доходит до израильских технологий».

Американский производитель чипов для ИИ-технологий NVIDIA находится на продвинутой стадии переговоров о покупке израильской стартап-компании AI21 Labs, основанной профессором Амноном Шашуа.

Дженсен Хуанг и основатели AI21 Labs Амнон Шашуа, Ури Гошен и профессор Йоав Шохам (Фото: AI21 Labs, Bloomberg)Calcalist Digital

Как известно Профессор Шашуа был основателем компании Mobileye, разработчика автоматических технологий для безопасного вождения автомобилей и для автономных автомобилей, купленного корпорацией Intel в 2017 году за 15,3 миллиарда долларов, и сооснователем цифрового банка One Zero.

Основатель и генеральный директор Mobileye профессор Амнон Шашуа включен в список TIME100 AI 2025. (Фото: Янаи Йехиэль)

Основатель и генеральный директор Mobileye указан в разделе лидеров наряду с такими светилами технологической сферы, как Илон Маск, Марк Цукерберг, Дженсен Хуанг, Энди Джасси и Масаёши Сон.

Как стало известно Calcalist, гигант в сфере производства микросхем Nvidia ведет активные переговоры о приобретении AI21 Labs, одной из немногих израильских компаний, разрабатывающих крупномасштабную языковую модель для искусственного интеллекта. По оценкам, стоимость сделки может составить 2-3 миллиарда долларов, после того как последняя известная оценка AI21 в 1,4 миллиарда долларов была получена в ходе привлечения капитала, завершенного в 2023 году.

Компания AI21 долгое время находилась втадии разработки, и Google также проявляла интерес к ее приобретению, но в последние недели произошел значительный прогресс в переговорах с Nvidia, и они перешли на самый высокий уровень.

Nvidia заинтересована в AI21 главным образом из-за ее штата сотрудников, который в настоящее время насчитывает около 200 человек, большинство из которых имеют ученые степени и редкий опыт в разработке искусственного интеллекта.

Подобная сделка может рассматриваться как быстрый способ увеличить штат сотрудников Nvidia в Израиле в области ИИ, поскольку компания платит около 10-15 миллионов долларов за каждого сотрудника.

В этом отношении это комплимент израильским талантам. Если продажа состоится, Для Nvidia это будет четвертое крупное приобретение в Израиле и второе по величине после Mellanox. В 2023 году компания также приобрела Deci и Run:ai за общую сумму в 1 миллиард долларов.

Приостановлена разработка линейки продукции.

Компания AI21 была основана в 2017 году профессорами Амноном Шашуа, Йоавом Шохамом и Ури Гошеном как многообещающий проект, призванный вывести Израиль на карту развития искусственного интеллекта еще до начала масштабной революции в этой области в 2022 году. Шохам, всемирно известный профессор Стэнфордского университета в области искусственного интеллекта, и Гошен являются со-генеральными директорами компании, а Шашуа — председателем совета директоров. Nvidia и Google впервые инвестировали в компанию в рамках раунда финансирования, проведенного в 2023 году, который был завершен и даже расширен.

Сегодня компания в основном сосредоточена на специализированных языковых моделях. Компания нацелена на корпоративный рынок, где стоимость ошибок выше, и важно полагаться на точную и проверенную информацию.

Это решение AI21 называется Maestro, и оно должно повысить точность языковых моделей на 50%. В последние месяцы компания также представила модель рассуждений, которая более совершенна и быстрее, чем у конкурентов, тем самым снижая потребление памяти.

В последнее время Nvidia испытывает всё большее давление в свете прорыва, продемонстрированного в разработке чипов TPU от Google, которые начинают конкурировать с её чипами GPU, предназначенными для искусственного интеллекта.

В минувшие выходные Nvidia предприняла аналогичный шаг — хотя и в гораздо большем масштабе — купив компанию Groq, занимающейся разработкой чипов, за 20 миллиардов долларов. Сотрудники Groq ранее возглавляли разработку чипов TPU для Google, и в рамках сделки Nvidia получила лицензию на использование технологии TPU от Groq.

Сделка с AI21, которая не является дорогостоящей для Nvidia, располагающей денежными средствами в размере 60 миллиардов долларов, станет продолжением масштабной стратегии расширения компании Дженсена Хуанга в Израиле.

Ранее в этом месяце Nvidia официально объявила о строительстве огромного кампуса в Кирьят-Тивоне, который после завершения строительства в 2031 году сможет вместить 10 000 сотрудников. Сегодня в Израиле в Nvidia работает около 5000 человек, 3000 из которых находятся в Йокнеаме, в здании, где ранее располагалась штаб-квартира Mellanox, которую компания приобрела за 7 миллиардов долларов в 2020 году.

Кроме того, у Nvidia есть крупные офисы в Тель-Авиве, и недавно компания значительно расширила свои площади, заняв половину башен-близнецов Рубинштейна на улице Ицхака Саде в этом городе. Компания Nvidia также планирует утроить свой штат сотрудников в Беэр-Шеве, где она расширит свои офисы после переезда в новое здание, строящееся компанией Gav Yam в высокотехнологичном парке южной столицы.

Желаю удачи в следующем стартапе!

Для Шашуа это, безусловно, некоторое разочарование по сравнению с Mobileye, которую он продал Intel за 15 миллиардов долларов в 2016 году, но, с другой стороны, он уже занят своим следующим проектом в области искусственного интеллекта через стартап AAI (Double AI). Недавно гигантский американский фонд Lightspeed возглавил привлечение сотен миллионов долларов для Double AI, что делает его «единорогом» — несмотря на то, что он был основан всего два года назад.

Фактически, Double AI — это своего рода группа исследователей в области искусственного интеллекта, которая до настоящего времени публиковала в основном научные работы в категории, которая сегодня считается наиболее футуристической, — модели мышления (сверхинтеллект). Это контрастирует с моделями для обучения (training) и вывода (inference) искусственного интеллекта, которыми сегодня занимается большинство компаний.

Шашуа основал новый стартап вместе с профессором Шаем Шалу-Шварцем, который в настоящее время также занимает должность вице-президента по технологиям в компании Mobileye, занимающейся разработкой беспилотных автомобилей, которую возглавляет Шашуа.

Шалу-Шварц также основал вместе с Шашуа стартап в области робототехники Mentee. Другими основателями Double AI являются бывшие аспиранты Шашуа: профессор Йоав Левин, профессор Ор Шарир, доктор Ноам Вайс и доктор Гал Бенямини.

Это группа ведущих исследователей из областей информатики, математики, физики и биологии. Цель нового стартапа, как и всегда в проектах Шашуа, амбициозна: создать революционную технологию искусственного интеллекта, которая будет способствовать новым научным открытиям и изменит подход человечества к решению самых сложных проблем.

Как Шашуа написал в одном из своих постов: «Наша миссия проста: положить начало новой эре открытий, разработав код для сверхинтеллекта».

Компания входит в узкий круг независимых разработчиков больших языковых моделей (LLM) - ресурсоемкого направления, требующего передовых исследовательских возможностей и огромных вычислительных мощностей.

В отличие от моделей, ориентированных на широкую аудиторию, AI21 фокусируется на корпоративном рынке.

Отклонив предложение о приобретении на сумму 23 миллиарда долларов и приняв его когда предложили больше на 9 миллиардов долларов, Ассаф Рапапорт решил, что Wiz станет гигантской компанией под управлением Google, и осуществил крупнейшую сделку по выходу из нее в истории местных высоких технологий.

Основатель Wiz Асаф Раппапорт

Ассафу Рапапорту в этом году дважды удалось совершить невероятное.

В первый раз он отклонил невероятное предложение Google о покупке Wiz, основанной им вместе с четырьмя друзьями, за 23 миллиарда долларов.

Тогда объяснение заключалось в том, что Wiz суждено было стать гораздо более крупной компанией, чем предложенная за неё сумма.

Во второй раз он подписал самый крупный контракт на выход в истории израильской экономики после того, как Google предложил ещё 9 миллиардов долларов за компанию, которая только что отклонила предыдущее предложение.

Рапапорту уже было ясно, что от такого предложения отказаться невозможно. Рапапорт, который уже продал одну компанию гигантской корпорации (Adalum корпорации Microsoft в 2015 году), понимал, что дальнейший путь Wiz как гигантской киберкомпании будет проложен под руководством Google и её облачного сервиса

С момента основания и до момента продажи компания Wiz выделялась на местном рынке. Не только бизнесом — компания достигла выручки в 100 миллионов долларов за 18 месяцев и стала «единорогом» всего за год, — но и тем, как её руководители не боялись высказывать своё мнение по спорным вопросам.

Вся компания двигалась вперёд, как сплочённая, готовая к бою бригада, не обращая внимания на общественное мнение и окружающий шум. Пока неизвестно, останется ли Wiz такой же смелой и самобытной компанией под управлением Google/

В июле 2024 года компания выиграла тендер на обеспечение кибербезопасности облачных серверов правительства Израиля[14].

В марте 2025 года было объявлено, что Google приобретет Wiz за 32 миллиарда долларов наличными деньгами[15].

Это крупнейшая сделка по продаже стартапа в истории Израиля и крупнейшее приобретение в истории Google.

По экспертным оценкам на момент заявления о покупке около 40 % акций принадлежали четырём основателям.

Основатели американо-израильского киберединорога Wiz. (Фото: Авишаг Шув. 2024 г.)

Основатели американо-израильского киберединорога Wiz (слева направо): вице-президент по продуктам Йинон Костика, генеральный директор Ассаф Раппапорт, технический директор Ами Люттвак и вице-президент по исследованиям и разработкам Рой Резник. (Фото: Авишаг Шув. 2024 г.)

Ранее в 2024году Wiz приобрела израильский киберстартап Gem Security, как сообщается, за 350 миллионов долларов, а в конце 2023 года она купила тель-авивский стартап Rafft за неназванную сумму.

Компания Wiz, утверждающая, что ее платформа может защитить все, что разработчики создают и запускают в облаке, была создана как раз в тот момент, когда пандемия COVID-19 начала набирать обороты по всему миру, переводя целые предприятия и сотрудников в режим онлайн и вызывая огромную волну миграции на облачные серверы.

Компания Wiz была основана в начале 2020 года Раппапортом, Инон Костикой, Ами Латтвак и Роем Резником — той же командой, что основала компанию Adallom, проданную Microsoft за 320 миллионов долларов в 2015 году. Они также возглавляли группу облачной безопасности Microsoft Azure. Среди клиентов Wiz — 40% компаний из списка Fortune 100, таких как Slack, Mars, BMW, DocuSign, Plaid и Agoda.

Поскольку все они резиденты Израиля, то после реализации сделки государство получит несколько миллиардов долларов налогов[16]. По оценкам экспертов, эта сделка позволяет Google сократить отставание в сфере облачных технологий от основных конкурентов — Microsoft и Amazon[17].

Американский медиагигант Warner Bros. Discovery, погрязший в долгах и сложной реструктуризации, стал объектом потенциального поглощения. По данным издания Puck News, крупнейший стриминг Netflix рассматривает возможность покупки активов кинокомпании, но вовсе не для того, чтобы попытаться возродить ее.

WBD находится в непростом положении: при долге в 35 миллиардов и общей капитализации в 41 миллиард долларов руководство компании будет вынуждено рассматривать различные сценарии продажи активов. Рыночные слухи усилились после того, как гендиректор Netflix Тед Сарандос был замечен в неформальной обстановке со своим коллегой из WBD Дэвидом Заславом в Лас-Вегасе.

Эксперты полагают, что в случае приобретения Netflix такой студии, как Warner Bros., это будет иметь мрачные последствия для всей киноиндустрии. Скорее всего, Netflix интегрировал бы обширную библиотеку студии в свою сугубо стриминговую стратегию, отказавшись от традиционного театрального проката.

Это поставило бы под вопрос будущее крупнобюджетных блокбастеров и таких франшиз, как киновселенная DC Universe, превратив их исключительно в стриминговый контент. Даже фильмы Кристофера Нолана, известные своим ориентиром на большой экран, могли бы навсегда оказаться запертыми в цифровой библиотеке Netflix.

Многие в индустрии воспринимают эти слухи как угрозу самому существованию кинематографа в его классическом понимании, видя в этом медленную эрозию индустрии.

21.08.25. Американская компания, занимающаяся инфраструктурой искусственного интеллекта, приобретает технологию управления графическими процессорами в рамках сделки с оплатой наличными и акциями, и 25 её сотрудников продолжат там работать

Основатели Атеро. Генеральный директор Алон Ярив и технический директор Омер Ландау. ( Фото: Омер ХаКоэн )

Crusoe, поставщик инфраструктуры искусственного интеллекта, приобретает израильскую компанию Atero, которая разработала технологию управления и оптимизации графических процессоров для задач искусственного интеллекта. Компании не раскрывают сумму сделки, но она оценивается примерно в 150 миллионов долларов наличными и акциями.

В настоящее время в Atero работает 25 человек, которые теперь присоединятся к Crusoe и продолжат там работать в Израиле. Компания Atero была основана в июле 2024 года генеральным директором Алоном Яривом и техническим директором Омером Ландау. Среди частных инвесторов компании — Офир Эрлих и Ассаф Раппапорт.

Офир Эрлих — серийный предприниматель и бизнес-ангел , вложивший средства в более чем 25 стартапов. Он является членом Совета по развитию Grove Ventures.

Ассаф Раппапорт - предприниматель

Это приобретение ускорит разработку ИИ-сервисов Crusoe Cloud и повысит их производительность, что позволит клиентам компании использовать весь потенциал передовых технологий.

Технология Atero повышает удобство использования, эффективность и надежность графических процессоров для рабочих нагрузок, возникающих при использовании искусственного интеллекта, таких как запуск больших языковых моделей. Atero привлекла 12 миллионов долларов в ходе ранее не разглашавшегося посевного раунда.

СКРИНШОТ

Посевной раунд возглавил Primary Ventures при соруководстве lool Ventures, к нему присоединились фонды и частные инвесторы, в том числе: MVP Ventures, 91 венчурный капиталист, Операторы Партнеры, DBot LP (основатели Descope и Demisto), Асаф Эзра, Амит Агарвал (соучредитель Datadog), Асаф Раппапорт, IrregEx Ventures, Халели Барат, Garuda Ventures, Alumni Ventures, Чарли Сонгхерст, Ронни Зехави (HiBob), Томас Домке (генеральный директор GitHub), Надир Израэль, Шарин и Евгений Дибров, Джулиан Леви, Энрико Скьяттарелла, Марк Лесли и Фред Ван Ден Бош (основатели Veritas), Рагу Рагурам (бывший генеральный директор VMware), Джон Донован (бывший генеральный директор AT&T), Халели Барат, Офир Эрлих (Эон) и спец. предприятия.

СКРИНШОТ(Rus)

Алон Ярив, генеральный директор Atero, прокомментировал: «Основывая Atero, мы намеревались преобразовать отрасль с помощью наших технологий, и присоединение к Crusoe — самый быстрый путь к достижению этой миссии».

«Накопленный опыт Atero в области высокопроизводительной вычислительной инфраструктуры будет играть ключевую роль в обеспечении Crusoe непревзойденной производительности, масштабируемости, надежности и эффективности наших кластеров GPU. Оптимизируя использование памяти, мы можем гарантировать нашим клиентам доступ к данным в нужном месте и в нужное время, чтобы максимально повысить эффективность использования GPU и получить максимальную отдачу от средств, потраченных на вычисления», — добавил Чейз Лохмиллер, соучредитель и генеральный директор Crusoe.

«Открыв наш первый офис на Ближнем Востоке в Тель-Авиве, мы не только получаем доступ к невероятной рабочей силе по всему региону, но и возможность лучше обслуживать наше глобальное сообщество клиентов и партнеров», — сказал генеральный директор Crusoe.

Компания Insight Partners ведёт переговоры о продаже израильской компании Armis, занимающейся кибербезопасностью, компании Thoma Bravo за 5 млрд долларов, возможно, перед IPO. Insight Partners может выручить до 3 млрд долларов.

20 АВГУСТА 2025 ГОДА

Евгений Дибров. Фото: Томи Харпаз(Евгений Дибров. Фото: Томи Харпаз)

СПРАВКА: В 2015 году Евгений Дибров вместе с двумя партнерами основал компанию Armis Security, которая занимается кибербезопасностью устройств, подключенных к интернету.

В 2020 году Armis купила американская венчурная компания Insight Partners за рекордные $1,1 млрд. Спустя год оценка компании выросла в 2 раза.

Евгений Дибров сохранил позицию генерального директора и после продажи компании.

Screenshot 2025

Сделка, вероятно, будет завершена продажей контроля компании Thomas Bravo по оценке в 5 миллиардов долларов и вливанием в компанию сотен миллионов долларов. На данном этапе уточняется, какова будет доля акций, принадлежащих существующим акционерам.

В случае завершения сделки компания Insight Partners, специализирующаяся на молодых растущих компаниях, получит $2–3 млрд. Среди других крупных акционеров — канадский фонд Georgian, чикагский GT Squared и нью-йоркский One Equity Partners, инвестициями которого управляют Ori Cohen, Capital G, Brookfield, General Catalyst и Alkeon Capital.

Приближаетесь к IPO?

Согласно инвестиционной базе данных PitchBook, с момента приобретения компанией Insight Partners в 2020 году, которое было направлено на усиление компании перед продажей, Armis привлекла более 800 миллионов долларов венчурного капитала и займов от Hercules Capital.

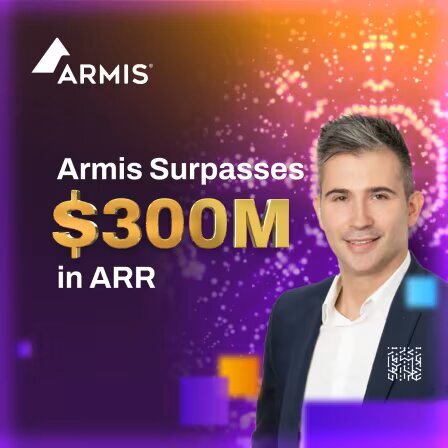

Ранее в этом месяце компания объявила, что ее годовой темп роста выручки (ARR) составил около 300 миллионов долларов, что на 100 миллионов долларов больше, чем в 2024 году. Это дает мультипликатор оценки ARR всего в 16–17, что мало по сравнению с двузначными мультипликаторами, по которым недавно были приобретены компании в сфере кибербезопасности, такие как Wiz или Dazz.

ИНФОРМАЦИЯ О РЫНКЕ отображается на мониторе Нью-Йоркской фондовой биржи. (Фото: Эндрю Келли/Reuters)

Совсем недавно компания была оценена в 4,5 млрд долларов США в ходе частной продажи акций («вторичный» раунд), в ходе которой давние инвесторы и сотрудники продали акции на общую сумму 100 млн долларов США.

Продажа компании Thomas Bravo может состояться перед IPO. Руководство Armis ранее заявляло о намерении развивать компанию в этом направлении, и Thoma Bravo, инвестирующая в компании, готовящиеся к IPO (как, например, в случае с израильской компанией ironSource), может извлечь из этого выгоду.

Для Insight Partners, которая в настоящее время привлекает свой 13-й фонд и стремится обеспечить инвесторам быструю окупаемость, это вполне приемлемая сделка в текущих условиях, не дожидаясь IPO. Приобретение фондом прямых инвестиций, в данном случае Thoma Bravo, в первую очередь позволяет ликвидировать долю Insight, одновременно повышая стоимость приобретённой компании и позволяя ей продолжить улучшать показатели бизнеса или подготовиться к IPO.

Armis работает на рынках безопасности критической инфраструктуры, промышленного и медицинского оборудования и конкурирует с другими израильскими компаниями , такими как Axonius, Claroty и Dream Security Шалева Хулио.

Компания была основана Евгением Дибровым и Надиром Израэлем, предпринимателями, которые также инвестировали в другие компании, занимающиеся кибербезопасностью, и венчурные фонды, например, Cyberstarts Гили Раанана. В Armis работает 900 сотрудников. Среди клиентов компании — Colgate-Palmolive, такие крупные авиакомпании, как United, и Почтовая служба США.

Основатели Armis.( Armis )

В эксклюзивном интервью Евгений Дибров рассказал свою историю, объяснил уникальность технологии Armis и поделился планами на будущее.

Надав Изреэль и Евгений Дибров.( Фото: пресс-служба Armis)

«Мы приехали в Израиль с родителями в 1992 году из Днепропетровска, мне было четыре года. С тех пор я не был ни в России, ни на Украине. Еще с 1960-х в семье не публично сохранялась часть еврейских традиций и праздников. С началом перестройки в 1980-х взрослые начали больше интересоваться своими корнями, мама даже начала учить иврит на открывшихся тогда курсах. Все чаще возникала мысль о переезде в Израиль. Решение созрело к концу 1991 года, к этому времени часть семьи моего дедушки уже переехала», – рассказывает Дибров. В Реховот, город в 20 километрах от Тель-Авива, приехали вчетвером: Евгений, его мама, бабушка и дедушка. Родители развелись, когда ему было полтора года: «Я с отцом никогда не был знаком, мы не встречались», – говорит он.

«ЗДЕСЬ ЛЮБОМУ ЧЕЛОВЕКУ ДАЕТСЯ ШАНС»

«Я сразу начал учить иврит, а взрослым нужно было как-то зарабатывать деньги, что было сложно без знания языка», – вспоминает Дибров. Пришлось адаптироваться, в Днепропетровске его мать работала бухгалтером, бабушка – заведующей большой аптекой, а дедушка – в газовой промышленности.

«Дедушка был одним из первых, у кого появилась машина. В Израиле же у мамы и дедушки первой работой был сбор апельсинов в цитрусовых садах, потом дедушка нашел работу на бензоколонке, а мама пошла работать продавщицей в магазин электротоваров. Но никто не жаловался. Семья делала все возможное, чтобы зарабатывать и вкладывать в меня, в мое образование», – говорит Евгений. С пяти лет он уже хорошо читал и на русском, и на иврите.

В школе ему особенно хорошо давалась математика и физика, с 16 лет он параллельно со школьными изучал университетские курсы. «Как когда-то все евреи в Советском Союзе, я знал: чтобы занять определенную позицию, ты должен быть не просто очень хорошим – нет, ты должен быть в два раза лучше всех!

Ты должен быть первым. Думаю, это дополнялось статусом репатрианта», – объясняет Дибров. Он сохранил русский язык – общение с родственниками происходило только на русском, а внеклассным чтением были романы Толстого и Достоевского. Но в Израиле он всегда чувствовал себя дома:

«В школе я в основном был среди коренных израильтян, большинство моих друзей всегда были израильтянами. Мне рассказывали, что ребенком я очень полюбил хумус, море, и мне нравилось, что здесь тепло».

«В Израиле теплая погода и очень-очень теплые люди. И что я ценю особенно – здесь любому человеку дается шанс. Ты не должен быть миллионером или иметь влиятельных родителей. Если упорно работать, учиться – все доступно».

Подготовка к армии началась с 12-го класса, когда выпускников распределяют по будущим подразделениям. Евгений попал в программу «Тальпиот» (элитная учебная программа ЦАХАЛа, Армии обороны Израиля. – прим. МосТ), куда отбирали 30-35 самых талантливых ребят в области математики и физики, их готовили в лидеры технологий. «Когда, допустим, американская разведка хочет нанять сотрудника в области технологий, она вынуждена конкурировать за кадры с Google, с Facebook и т. п., и это взрослые кадры. В Израиле, где в 18 лет каждый обязан пойти на военную службу, армия легко набирает самых талантливых из молодежи и, кстати, сама дополнительно обучает», – рассказывает Дибров.

В разведке он прослужил 4,5 года – три обязательных и полтора добровольных. Это был Unit 81, секретное технологическое подразделение в составе Управления военной разведки ЦАХАЛа. «Наша разведка считается лучшей технологической лабораторией – лучше, чем Гарвард и Стэнфорд. Мы попадаем туда в таком возрасте, когда можем работать и учиться по 18 часов в сутки и, кроме того, уже приносить пользу стране», – говорит Дибров.

Во время службы он участвовал в двух проектах, за которые его команда получила Премию обороны Израиля (Israel Defence Prize), подразумевающую, что проект имел практическую ценность. Позднее люди, с которыми Евгений прошел армию, создали, по его словам, множество технологических компаний. В последний год службы он совмещал ее с курсами по математике и физике в Открытом университете, а затем поступил в «Технион» изучать электротехнику и компьютерные науки.

На первых курсах Евгений подрабатывал инженером в Mellanox. На выпускном бывший армейский начальник пригласил его в стартап, который создал с двумя сослуживцами. Adallom разрабатывал технологии безопасности в облачных хранилищах, в том числе для Google Office 365.

«Я был их первым работником. Меня притягивал реальный бизнес. Можно получить несколько дипломов по бизнесу в университете, но настоящий экзамен можно пройти только в стартапе. Мне выпал шанс быть в деле с самого начала.

В начале стартапа все делают всё. У меня была позиция продакт-менеджера и главы отдела глобального бизнес-развития, но фактически я делал всё: продукты, маркетинг, продажи. Это была самая лучшая школа бизнеса. Тебя бросают в бассейн – и плыви», – рассказывает Дибров.

Когда в 2013 году он окончил «Технион», в Adallom работало уже 40 человек. В 2015 году создатели продали компанию за $320 млн Microsoft. Это, по мнению Диброва, была очень хорошая точка продажи и цена: «Мы были примерно в начале бизнеса, а Microsoft увидела Adallom как компанию с миллиардной стоимостью внутри своей экосистемы».

«ХОЧУ ВСЕ И КАК МОЖНО БЫСТРЕЕ»

«Во мне всегда сидел дух конкуренции: хочу все и как можно быстрее. В нашей армейской части мы слышали истории о стартапах, которые были проданы Apple за $300 млн или Microsoft за $500 млн. Я всегда хотел создать свое и быть CEO. Это была моя мечта», – признается Дибров.

В сделке с Adallom он встретил идеального партнера для собственного стартапа. Надира Израэля он знал еще с армии, а потом они вместе учились в «Технионе». Оставалось убедить его уйти из Google, где тот работал уже пять лет.

Но, к счастью для Евгения, Надир тоже хотел сделать «что-то особенное». Готовить почву для новой компании начали в сентябре 2015-го – разговаривали с клиентами из Adallom и другими знакомыми главами отделов безопасности и IT: «Расспрашивали, какие у них есть проблемы, чего не хватает в области защиты информации. С самого начала мы пытались сделать не то, что казалось классным нам самим, а то, что реально нужно клиентам».

«ЭТО БЫЛА МОЯ МЕЧТА»

Уже в ноябре партнеры привлекли первые $5 млн от инвесторов, которые были знакомы с Дибровым по Adallom, например, Sequoia Capital и Зоара Зисапеля, израильского Билла Гейтса. Компанию назвали Armis Security. Первый год был «техническим» – шла разработка продукта. А в июне 2017-го провели второй раунд финансирования, который принес около $15 млн. К этому времени продукт уже хорошо продавался, Armis обзавелся примерно сотней клиентов. «Мы достигли product-market fit (PMF), точки соответствия продукта ожиданиям и потребностям рынка. Это одна из самых важных вещей во время жизненного цикла стартапа. Это означало, что мы знаем больную точку наших клиентов и умеем ее решать».

«ЧЕМ БОЛЬШЕ УСТРОЙСТВ МЫ ИЗУЧАЛИ, ТЕМ УМНЕЕ СТАНОВИЛАСЬ НАША ТЕХНОЛОГИЯ»

Где же была больная точка? Дибров разъясняет: «Подумайте о внутренней среде компании. С одной стороны, есть компьютеры и серверы, на которые установлен антивирус (тот же Kaspersky или Symantec Endpoint Protection), с другой, все остальные девайсы: телефоны, камеры, телевизоры, принтеры, медицинские приборы и т. д. Очень много разных устройств, которые объединяет одно: ты не можешь установить на них никакое ПО. Это большой пробел в безопасности.

Представьте, например, больницу, в которой сейчас все подключено к интернету, но она не может контролировать и защищать свои самые важные устройства, от которых может зависеть жизнь пациента. Количество таких устройств стремительно увеличивается». Armis поставила перед собой задачу разработать технологию, которая в режиме реального времени выявляла бы нетипичное поведение подключенных устройств. «Каждый из этих предметов соединен с внутренней сетью компании, в которой содержится вся информация об их коммуникации, – рассказывает Дибров.

Мы знаем, какие предметы находятся у компании в сети и какие риски есть у каждой машины. Можем распознать и остановить их нетипичное поведение, если кто-то атакует компанию: через телефон работника или камеру, которая находится, например, в атомном реакторе. В реальном времени засечь подозрительное поведение или атаки, которые мы наблюдали где угодно: от коммунальных служб до промышленных предприятий. Особенно часто подвергается такому ритейл. При этом количество подключенных предметов постоянно растет, и чем их больше, тем больше слепых зон. И тем выше, соответственно, ценность услуг, которые мы предоставляем».

«МЫ СОЗДАЛИ НОВЫХ МИЛЛИОНЕРОВ»

В январе 2020 года нью-йоркская венчурная инвестиционная компания Insight Partners купила Armis за $1,1 млрд. Кроме того, в сделке на $100 млн поучаствовало CapitalG, инвестиционное подразделение Alphabet Inc. материнской компании Google.

Годовая прибыль в 300 млн долларов США и рост

Сотрудники компании, которые работают с нами уже четыре года дни и ночи, тоже получили большую награду – мы создали новых миллионеров». После покупки он и его партнер Надир Израэль остались на своих постах в компании. В феврале 2021 года Armis привлекла в очередном раунде финансирования $125 млн при оценке компании уже в $2 млрд.

Сейчас Дибров уверен, что сбудется его мечта провести IPO и что Armis будет стоить $10 млрд.