Фонд VDOR "Высокодоходные облигации". Покупать или нет? Честный разбор!

В фондах облигаций на Мосбирже прибавление: теперь можно лудоманить на «мусорных» бондах сразу оптом! Ренессанс Капитал почуяли тренд и решили дать народу то, что он хочет — чистый долговой азарт, упакованный в обёртку фонда.

🤷♂️Если в конце 2010-х и начале 2020-х в российские ВДО инвестировали в основном энтузиасты типа меня, то сейчас это стало чуть ли не самой модной тактикой. Даже чисто дивидендные инвест-блогеры недавно словили волну хайпа и переключились на обзоры облигаций.

Ну а я занимаюсь этим уже много лет, поэтому решил подвергнуть своей авторской «прожарке» свеженький ВДО-фонд. Поехали!

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

💰О фонде VDOR ETF

Фонд VDOR «Высокодоходные облигации» от ООО «УК „РенКап“ (ранее Ренессанс Капитал) начал торговаться 21 апреля 2026 года. Он стал 101-м БПИФом на Мосбирже и первым для самой управляющей компании.

👉Справка: По итогам 1 кв. 2026 рынок ВДО достиг 275 млрд ₽, за 2025 год было размещено облигаций сегмента более чем на 87 млрд ₽. Одновременно с ростом рынка возросли и кредитные риски: только за 2025 год объем дефолтов составил 26,5 млрд ₽.

С другой стороны, премии за кредитный риск находятся на исторических максимумах, составляя более 1000 б.п. относительно безрисковой кривой. Именно поэтому ВДО-шный рынок стал в последнее время таким популярным.

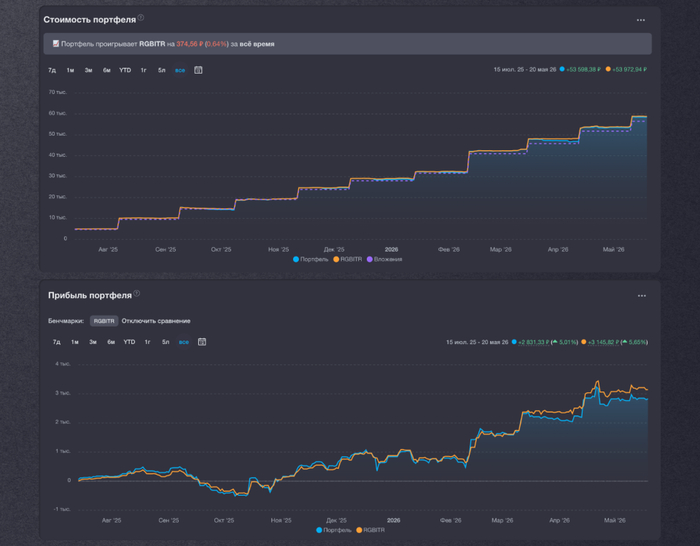

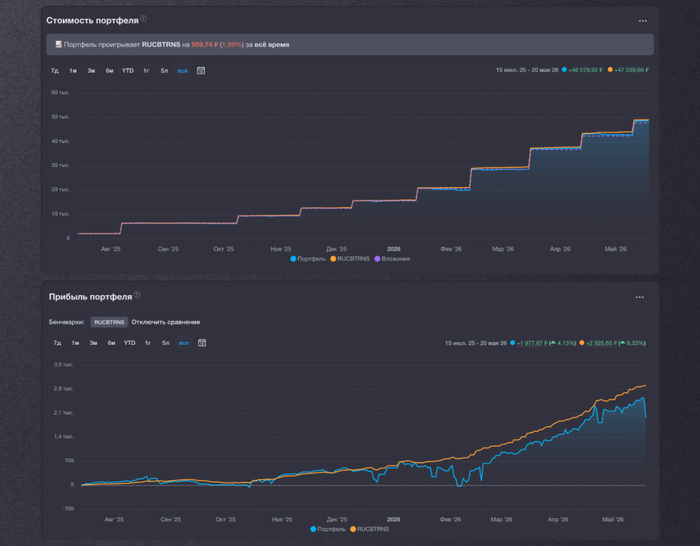

📈Бенчмарк фонда: Индекс МосБиржи высокодоходных облигаций повышенного инвестиционного риска (RUCBHYTR). За прошедший год его доходность составила 29,2% с учетом дефолтов ряда крупных эмитентов.

Среднегодовая доходность индекса с 2022 г. составляет 12.6% годовых, текущая доходность индекса к погашению – около 20%.

📊Состав фонда VDOR

Согласно заявленным правилам, фонд инвестирует в облигации российских юрлиц с рейтингом от „B“ до „A+“.

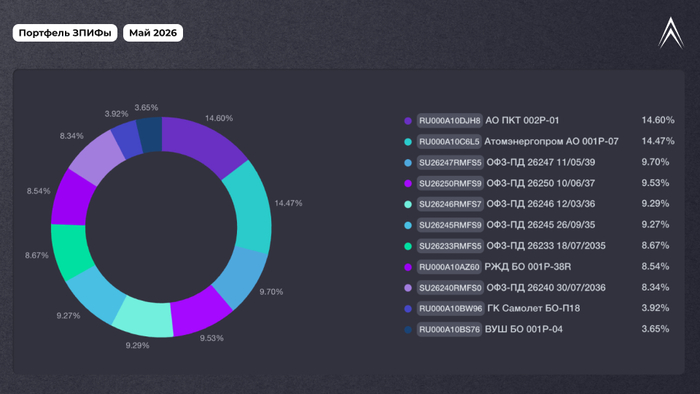

📋Самый свежий опубликованный состав на сайте УК — от 29.04.2026. На указанную дату в фонде было лишь 15% облигаций, а остальные 85% — это КСУ (сделки РЕПО, по сути фонд денежного рынка).

Пока фонд ещё новый, управляющие, по всей видимости, аккуратно расходуют запас кэша, чтобы не двигать стоимость не очень ликвидных бумаг своими плитами на покупку. А остальные деньги запарковали под ставку ЦБ и точечно докупают выпуски на первичке и на вторичке. В принципе, грамотный подход.

В фонде пока что 28 выпусков от 17 эмитентов. Крупнейшие доли среди ВДО в фонде занимают выпуски АйДи Коллект, Интел коллект, МФК Быстроденьги, ЛК Адванстрак и ПКО „Финэква“. То есть, главный упор сделан на МФОшки.

Ещё есть лизинги (МСБ Лизинг, ЭкономЛизинг), застройщик ТД РКС, медицинский производитель БиоВитрум.

🔎Лимит на одного эмитента — 3% от СЧА. На 30 апреля СЧА была 552 млн ₽, сейчас думаю уже заметно больше.

Инфографика: сайт УК „РенКап“

⚙️Параметры фонда VDOR

● ISIN: RU000A10EQZ3

● УК: РенКап

● Тип активов: высокодоходные облигации РФ

● Валюта активов: рубль

● Валюта торгов: рубль

● Цена пая: ~1020 ₽

● Комиссия фонда (TER): 1,1%

● Фонд для всех

Хотя управляющих компаний с БПИФами на Мосбирже уже более 40, прямых конкурентов в сегменте ВДО немного. Ближайший из них — фонд BCSB «БКС – Облигации повышенной доходности МСП» с комиссией 1,35% в год, что чуть выше, чем у VDOR. В остальном они довольно похожи.

✅Плюсы фонда VDOR

● Диверсификация за 1000 ₽. Позволяет вкладываться в десятки идей ВДО сразу, что снижает риск одного конкретного эмитента. Причем стоит пай фонда всего как одна штучка ВДО.

● Налоговая льгота на купоны. По российскому законодательству, БПИФы не платят налоги на поступающие в фонд купонные выплаты. Т.к. купоны полностью реинвестируются обратно в фонд, эти „лишние“ деньги будут продолжать работать на прирост стоимости пая.

● Доступность. Паи доступны для неквалифицированных инвесторов, тогда как некоторые ВДО (например, микрофинансовых компаний или коллекторов) можно купить лишь квалам.

● Экономия времени. Не нужно тратить время на отбор и покупку отдельных рискованных облигаций, а также на их последующую ребалансировку и отслеживание новостей по каждой компании.

⛔Минусы фонда VDOR

● Комиссия — до 1,1%. Для фонда на облигации не так уж мало. С другой стороны, с учетом потенциальной доходности в 18-20% на горизонте года и активного управления, выглядит вполне адекватно.

● Отсутствие денежного потока. Все купоны реинвестируются, поэтому никаких „живых“ денег от облигаций инвестор получать не будет. В то время как инвесторы в отдельные ВДО радуются регулярным выплатам (ну или дефолтам, такое тоже случается).

🤔Резюме от меня

Фонд ещё в стадии активного формирования, но уже сумел многих заинтересовать. С учетом того, как сейчас штормит третий эшелон на долговом рынке, купить ВДО „пачкой“ через фонд с широкой диверсификацией и дрыхнуть спокойно — вероятно, не такая плохая идея. Даже для Сида.

Главный плюс фонда в том, что он обеспечивает хорошую диверсификацию по сомнительным бондам за небольшие деньги, брать некоторые из которых напрямую реально страшно. Но хвалить управляющих пока рано, потому что истории у БПИФа пока нет, а почти вся доходность формируется за счет РЕПО.

💼Я бы сказал, как минимум любопытно. На мой взгляд, смотрится как разумный выбор для инвесторов, ищущих высокую доходность в портфель с УЖЕ существующей базой из консервативных активов. У меня как раз такой портфель, поэтому я присматриваюсь.