4 винта откручены, панель не снимается. Ещё винты искать?

Замок типа открылся, лампочка в багажнике горит но дверь поднять не получается - замок не пускает. В попытке добраться до замка, сняв панель, снято 4 винта.

Торчу ногами из авто. Хотелось бы конечно быть в одеяле, но получилось так.

Помогите советами плиз.

Решено.

Плюс: На замке внутри есть рычажок для открывания и он работает.

Минус: Кнопка на двери снаружи перестала работать.

Расскажу о ситуации, которая всё никак покоя не даёт, может вы что-нибудь подскажете, дорогие читатели?

Настало время приступить к поиску автомобиля. Как-никак 29 лет, самому хочется, можно с женой куда-нибудь съездить, да и с целью повышения заработка было бы неплохо, в общем, жизненная ситуация требует бОльшей мобильности. Поскольку денежными средствами я не сильно располагаю, выбор стоял между новой ласточкой отечественного автопрома и подержанными лошадками. Искал, смотрел, сравнивал и пришёл к выводу, что лучше всё-таки новое и с гарантией, чем проверенное временем, но всё-таки уже старое, да и кредит легче и выгоднее (так мне тогда казалось) получить на новое авто. Самым оптимальным автомобилем для меня оказалась Lada Granta. Выглядит, в целом, неплохо, едет тоже, хоть и звёзд с неба не хватает, расход маленький, минимальный комфорт (если его так можно назвать) в комплектациях можно подобрать. Поскольку доделывать автомобиль хочется по минимуму, выбрал максимальную комплектацию из возможных CLUBenjoy (не беру в расчёт Sport версии, ценник уже начинает сильно кусаться). Из цветов остановился предварительно на «Платине», он же серебристый, «Кориандре» - коричневый и «Ледниковом» - белый.

Дошло дело до официальных дилеров, коих в моем городе оказалось 4, данной комплектации в наличии не оказалось нигде, поставки ожидаются. Также посмотрел ближайшие города и регионы, ситуация аналогичная. По телефону было непонятно, что, куда и когда приедет, поэтому решил сам ножками (пока ещё) отправиться к ним. Тут мне помог друг, предложив покатать по всем точкам маршрута, чем очень помог, безмерно ему благодарен. На всё про всё ушло примерно 4 часа. Выяснилось, что в 2х салонах в течение 2-3 недель должны появится данные модели: «Кориандр» - в одном, «Ледниковый» - во втором. В итоге решил остановиться на белом цвете, потому что данная расцветка будет поставлена чуть раньше, но пока ещё сомневаюсь. На всякий случай оставил чисто символическую предоплату в целях «брони», если всё-таки решу взять.

Достаточно длинное вступление, но теперь мы переходим к главному, что меня, собственно, натолкнуло на данную писанину.

Подошёл к менеджерам в кредитный отдел, на тот момент там был свободен только один – представитель интересов одного известного зелёного банка. Ну, думаю, за спрос денег не берут: «Рассчитайте, мне, пожалуйста, кредит» - молвил я и стал ждать. Получив распечатки в трёх разных вариантах с подробной информацией своего добровольного рабства, принялся их разглядывать (фото предоставляю, можете поглядеть вместе со мной, может, негодования будет не меньше, чем у меня).

Прежде чем перейдём к деталям, позволю себе отвлечься и пояснить, что там за госпрограмма такая, вдруг кто-то не в курсе.

Постараюсь кратко. Это программа льготного КРЕДИТОВАНИЯ при покупке автомобиля для определённых категорий граждан. Суть её такова: вы при покупке автомобиля получаете скидку на его стоимость в размере 20%, которые по факту получает ваш кредитор (банк) напрямую от государства, то есть он ничего не теряет. Банк в свою очередь должен предоставить кредит под ставку, которая может быть выше максимум на 5 % от ставки Центрального банка, которая на момент написания поста 18%, то есть банк максимум может выдать под 23%. Важный момент, держите его в голове, к нему ещё вернёмся.

Кому хочется подробнее почитать про условия программы - в поисковике ищем «программа льготного кредитования при покупке авто». Ниже первоисточник:

Постановление Правительства РФ от 16 апреля 2015 г. N 364 "О предоставлении из федерального бюджета субсидий российским кредитным организациям на возмещение части затрат по кредитам, выданным в 2018 - 2026 годах физическим лицам на приобретение автомобилей" (с изменениями и дополнениями).

Вернёмся к нашим баранам.

Я медработник, машина стоимостью до 2-х млн, первый во владении автомобиль – идеальный кандидат для госпрограммы.

В моём понимании, программа работает так (на примере выбранного автомобиля):

Стоимость автомобиля 1303000 (без учета стоимости цвета и допоборудования для простоты подсчётов).

«Скидка»: 1303000*0,2=260600

+ мои кровные в качестве первого взноса – 200000

+ стоимость каско, которую включали в стоимость кредита на предварительных расчётах – 60000 (на самом деле меньше, поскольку мой стаж 11 лет, возраст 29, но это опять же цифры предварительные для удобства).

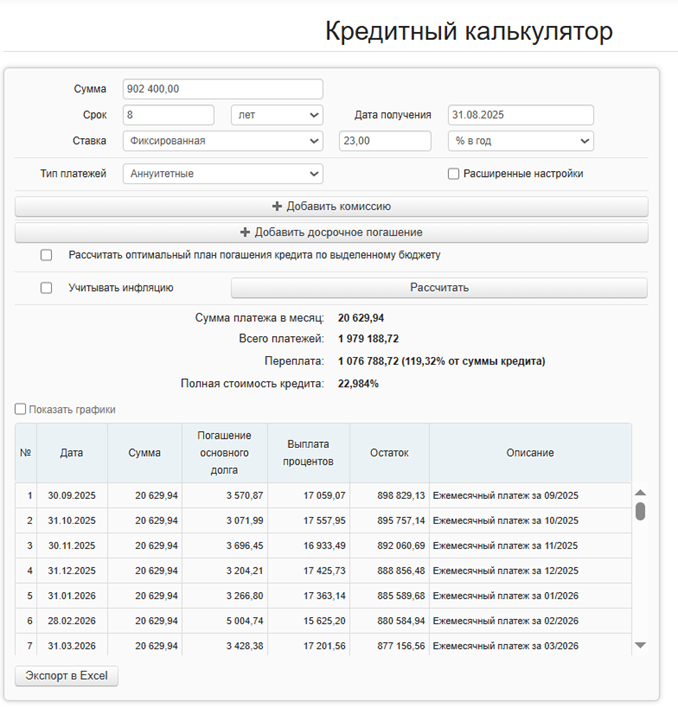

Итого: 1303000-260600-200000+60000= 902400

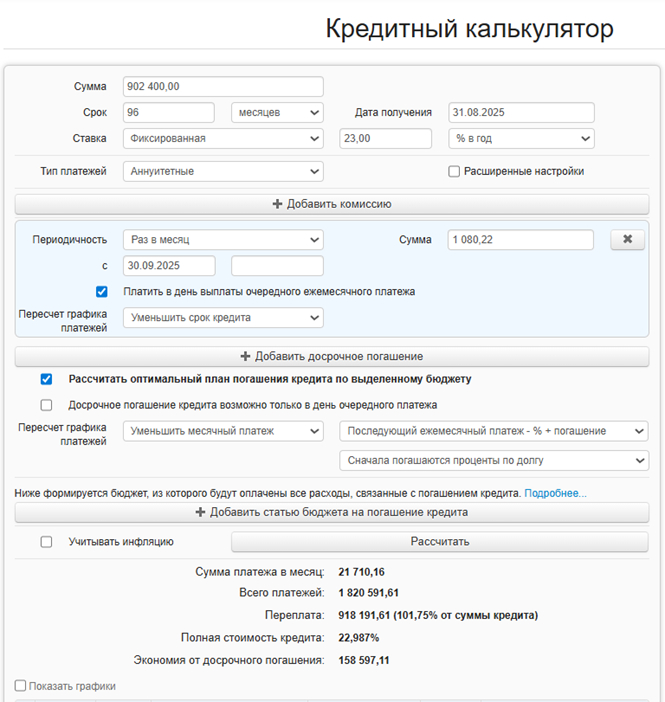

То есть 902400 р. – это сумма, которую я беру в кредит по моим расчётам. У представителя банка на это своё мнение, что вы опять же можете видеть на фото.

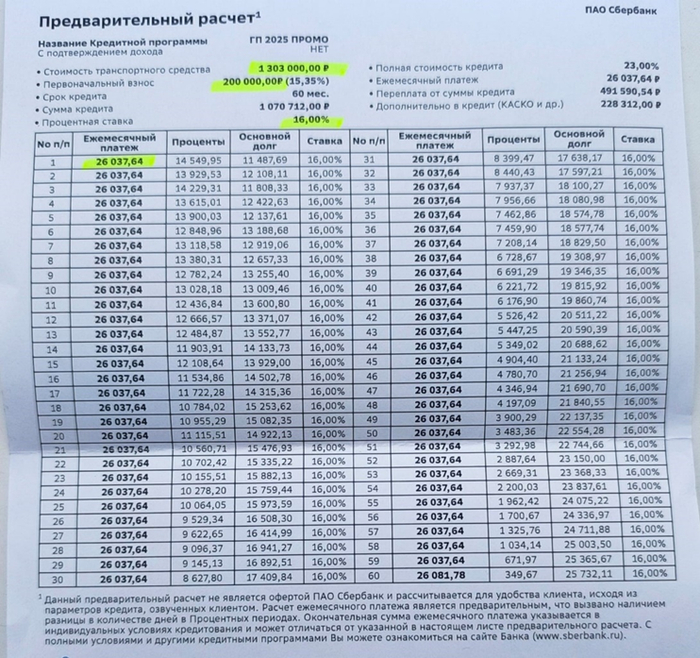

Разберём эти фото подробнее. Как я ранее говорил, мне предоставили 3 предварительных расчёта:

На срок 8 лет по госпрограмме по ставке, казалось бы, 16%!!!!! (где ещё такую выгоду найдёшь?)

На срок 5 лет по госпрограмме под тот же процент.

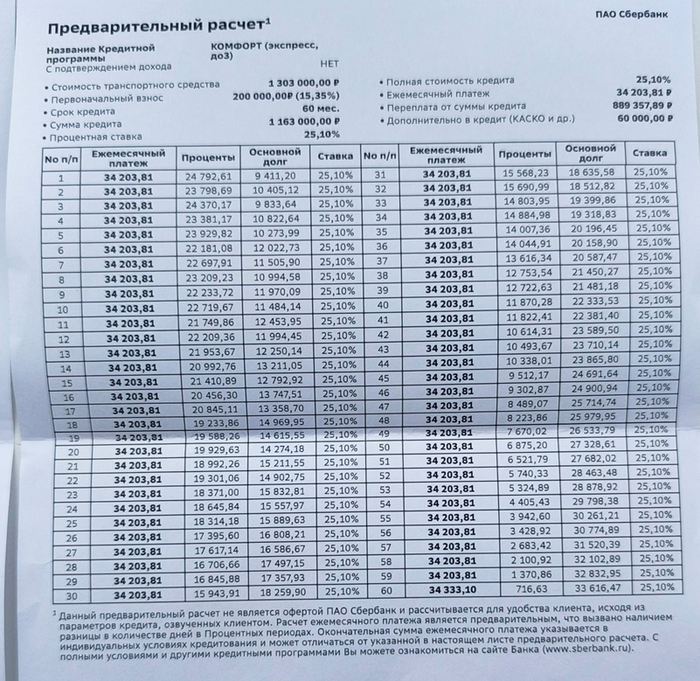

На срок 5 лет без госпрограммы (совсем неинтересный вариант как для менеджера, так и для меня, видимо, представлен для контраста, чтобы «выгоду» показать. Кстати, кредитная программа называется «КОМФОРТ», по мне так «дисКОМФОРТ»).

Справедливости ради стоит отметить, что выгода в виде величины ежемесячного платежа правда есть, но, если копнуть глубже и присмотреться ко всем цифрам, уже не так радужно получается.

Этот самый первый вариант

Первый вариант: 8 лет, Госпрограмма.

Стоимость транспортного средства 1 303 000 р.

Первоначальный взнос 200 000 р.

Срок кредита 96 мес.

Сумма кредита 1 171 699 р. (так, что-то неладное, должно же быть 902400, ну ладно, может опечатка или я чего-то не понимаю в этих бумажках).

Процентная ставка 16% (тут вроде всё хорошо, даже замечательно, ипотеку и то не факт, что под такой процент найдёшь).

Полная стоимость кредита 23% (хах, как же так, ставка же 16%, вот они и вылезли 23% мы держали их в уме).

Ежемесячный платёж 21 710,16 р. (вполне себе приемлемо).

Переплата от суммы кредита 912 574,47 р. (ну да, ну да, это же от той суммы, к которой уже были вопросы).

Дополнительно в кредит (КАСКО и др.) 329 299 р. (что же это за «др.» такое, хотелось бы поподробнее узнать. Смею напомнить, что КАСКО в этом расчёте стоит 60 000).

Теперь надо выяснить что к чему, чтобы сошлись все цифры: из последней строчки «дополнительно в кредит» мы вычтем стоимость КАСКО (это же нам надо, к этому вопросов нет), получаем: 329 299 – 60 000 = 269 299 р. (что же я такого купить мог, допов, вроде, не было, машины как таковой ещё даже не существует, интересно). Идём дальше: вычтем из суммы кредита вот эту вот непонятную нам получившуюся сумму.

1 171 699 – 269 299 = 902400 р. (а вот это уже знакомое число, его я изначально и хотел увидеть в строке «сумма кредита»).

Собственно, вот почему у нас и получается, что ставка вроде 16%, а стоимость кредита 23%.

вариант на 5 лет с госпрограммой

С вашего позволения я не буду эти расчёты проводить заново для 5-летнего кредита. Они выглядят абсолютно аналогично, я проверил, можете мне довериться (прямо как я хотел довериться менеджеру), так что доверяй, но проверяй, калькулятор в руки и вперёд.

Вариант на 5 лет без госпрограммы

Вот к расчёту без госпрограммы вопросов нет, всё чётко и страшно, и ставка сразу 25,1% (проще потребительский взять).

Глядя на всё это, у меня возникает один вопрос: какого х..?! (вопрос всеобъемлющий и понятный, но мы люди культурные, поэтому задан он не был).

На мои попытки выяснить, что же это за число такое и откуда взялось, был получен ответ, что эта самая «скидка» по госпрограмме направляется на снижение ставки, так как люди у нас бедные (конечно, какими им ещё быть с такими переплатами), позволить себе платежи как на третьем варианте не могут, других вариантов кредита вам предложить не можем, программа автоматически только такой выдаёт. (передано не слово в слово, но смысл такой).

Схема понятна, кредит дают и вроде условия все выполняют, но докидывают нужную до 23% полной стоимости кредита сумму, прикрываясь тем, что это программа «снижения ставки» от банка и без неё ну вот никак не получается.

Не знаю, как к такому ответу относиться, по мне так меня на… послали, коль платить не хочу, но в рамках приличия. Винить в этом всём девушку-менеджера? Ну, наверняка у неё на этом зарплата построена, распоряжение дано: «крутись как хочешь, но втюхивай так». Не утверждаю, это лишь моё оценочное суждение.

Вопросы «Кто виноват?» и «Что делать?» остаются открытыми, может вы в комментариях подскажете ответ.

Как тут пытаться поддерживать автопром отечественный? Тоже не знаю. Поскольку действительно хорошие инициативы от государства разбиваются о подобные подводные камни.

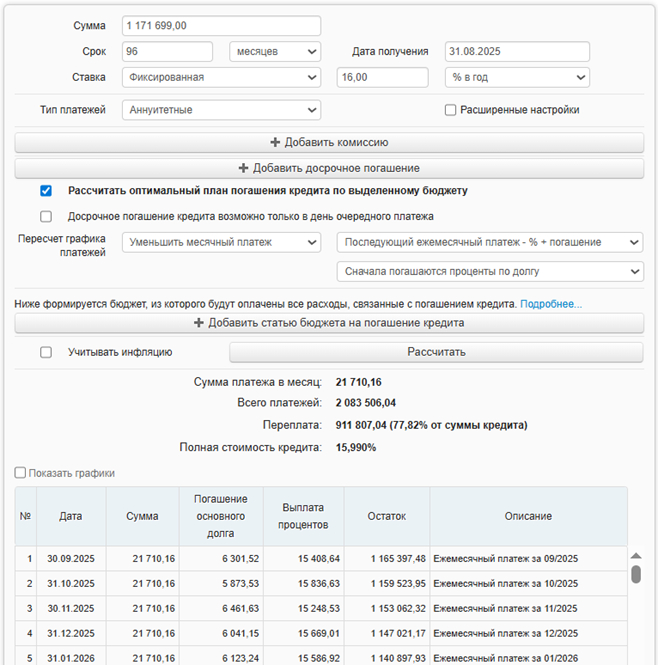

вариант расчёта, каким я его хотел видеть

Напоследок скину, каким я хотел видеть предварительный расчёт. В качестве профилактики комментариев по типу: «банкам тоже нужно с чего-то зарабатывать» отвечу сразу: да, но только условия должны бать прозрачнее, 5% сверх ставки Центробанка - это вполне себе неплохая выгода, учитывая, что оформление КАСКО является обязательным условием кредита.

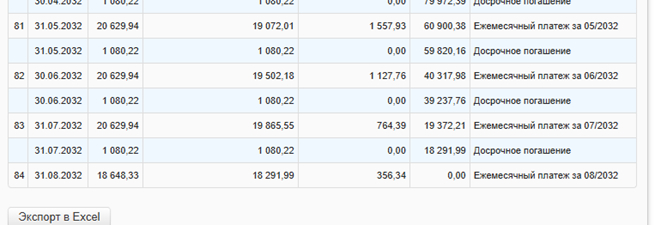

Также вы можете возразить, что разница несущественна на примере 8-летнего кредита всего 1080 рублей, только вот посмотрите, что будет, если использовать эту самую тысячу в случае с досрочным погашением. Экономится больше 250 тысяч да кредит будет выплачен на год раньше.

первый вариант, только посчитанный мною в калькуляторе

вариант каким я его хотел видеть + в ежемесячный платёж добавлена разница в 1080 р. в качестве ежемесячного платежа для досрочного погашения

Скрин, когда будет конечный платёж, если вносить 1080 р. в качестве досрочного платежа

Уважаемые автоэксперты и знатоки отечественного автопрома без вас не справиться.

Приобрел я значит гранту с бабая, вроде ничего страшного и криминального не увидел в ней да и ценник был приятен, только вот процессе эксплуатации заметил странное явление.

Ярлык масленка в щитке приборов на холодную горит 3-4 сек.

Заменил уплотнительное кольцо на масло приемнике(поставил железный), масло и фильтр(продул его), все также , не могу понять в чем дело(((

СПАСИБО ТОВАРИЩИ ЗА ОБЪЕКТИВНЫЕ И РАЗУМНЫЕ ОТВЕТЫ, ВСЕХ ПРОЧИТАЛ И БАЛГОДАРЮ!

Приветствую пикабушных автолюбителей случилось так, что тачка не заводится, вот данные:

Лада Гранта 15 года. Заехал на заправку при пустом почти баке, залил 20л 92. Завелась с полпинка, выехал с заправки, проехал метров 150-200 и на светофоре двигатель резко потерял обороты и заглох. Пытаюсь завести, движок крутит, но не запускается. При том, если выставить 1 передачу и при повороте ключа зажигания начать отпускать сцепление, звук как если бы обороты двигателю стало тяжелее делать, но при этом тачка едет (я так до парковки у дороги доехал, чтобы машина не мешала).

Грешил на свечи и высоковольтки, заменил - результат тот же, крутит, но не схватывает. Затем вспомнил, что заправился перед тем как заглохнуть, слил топливо с бака, залил 10 литров 95 - результат тот же. На просторах интернетов нашел инфу, что похожая херота может происходить при выходе из строя датчика коленвала, заменил - резуьтат тот же, но по звуку, как будто бодрее движок стал крутить, да и через раз стала проявлятся небольшая тряска, как при воспламенении топлива в двигателе.

Товарищи, какие ваши идеи, что за херня может быть?

Гранта ФЛ 2019г, АКПП. Попал на яму, загорелись лампы АБС и ручника. Через 3 минуты заморгал ближний свет и заглох. Завёл, всё то же самое. Поехал, и на переезде ЖД путей опять заморгал ближний свет и заглох. При попытке тронуться - сильный пинок АКПП и глохнет. Через 3-4 попытки удалось норм. тронуться. Лампы АБС и ручника по прежнему горят. Снимал клеммы, не помогло. Но через минут 5 езды вдруг всё выключилось и стало норм. Что это могло быть? "Электрик" сказал, что раз у меня всё сейчас норм, то и выяснить не получится. Понятно дело, что ездить сейчас рискованно, поэтому нужен совет, что смотреть в первую очередь, может, какой контакт отходит

Вот так инспектор легким движением руки превратила Рено Логан в Ладу Гранта, регион 156 в регион 15 и авто которое стоит под навесом где то на Кавказе,чудесным образом стало разъезжать по Оренбургской области. Дозвониться на те номера что раздобыл в сети не удалось. На днях приставы наложили арест и сняли 500р))

p.s. Кажется это все таки не логан а сандеро) но по любому не гранта

Всех приветствую! В самом начале лета купил поддержанную гранту лифтбек 2016 года (покупал у бывшего дилера АвтоВАЗа). Второго комплекта ключей нет, хотя стоит сигнализация СтарЛайн и, как я понимаю, должен быть второй брелок. Возможно, прошлый владелец не отдал при сдаче машины в трейд ин (я машину покупал в Ульяновске, а прошлый владелец из Самары).

Сейчас у меня появился интерес сделать ещё один ключ зажигания, но хочется выкидной, как на втором фото. Отсюда вопрос: что вообще нужно знать и к кому обращаться? Как я понимаю, надо где то (те же маркетплейсы) купить болванку, как на втором фото, на ней сделать дубликат оригинального ключа, как на первом фото, а уже после, чтобы кто то его как то перепрограммировал и привязал к машине.

Так же интересна стоимость всего этого дела (хотя бы примерная) и удобен ли выкидной ключ?

1/2

На первом фото ключ у меня в наличии, на втором фото ключ, который я хотел бы

Гранта, 24 год, пробег 9000. Электронная педаль газа.

С утра работала исправно. Вечером с работы запускаю. На холостых держит минимум 1600-1700 оборотов. И с интервалом в 8-10 секунд подскакивают до 3000. На ходу постоянно дергается. Катколлектор быстро раскаляется докрасна. Коды ошибок p1578, p1558. Понятно, что нужно ехать к диагносту, но хотелось бы услышать мнение со стороны.