💭 Разберём, какие факторы нужны для возврата былой устойчивости…

💰 Финансовая часть (9 мес 2025)

📊 Выручка достигла отметки в 68,32 млрд рублей, продемонстрировав снижение на 10% по сравнению с аналогичным периодом 2024 года. OIBDA составил 3,1 млрд рублей, сократившись существенно — почти на две трети 63%. Из-за значительного падения OIBDA рентабельность бизнеса по этому показателю уменьшилась до уровня всего лишь 4,6%.

📛 Скорректированный чистый убыток вырос на 31%, достигнув значения в 19,52 млрд рублей. Основной причиной роста чистого убытка стали уменьшение операционной прибыли и повышение затрат на обслуживание долга.

🧐 А вот размер чистого долга снизился значительно — практически вдвое, составив 61,2 миллиарда рублей. Такое значительное сокращение стало возможным благодаря успешному размещению дополнительного выпуска акций во втором квартале.

✔️ Операционная часть (9 мес 2025)

🪓 Заготовка круглого леса показала отрицательную динамику, уменьшившись на 8% по сравнению с аналогичным периодом 2024 годом и остановившись на отметке 5,7 млн кубических метров. При этом доля заготовленного собственными силами сырья увеличилась, составив 73% итогового объема лесозаготовок. Важно отметить, что уровень самодостаточности по древесному сырью стабильно удерживается выше 90%.

📄 Продажа готовой продукции демонстрирует смешанные тенденции. Так, продажи бумаги увеличились на 4% относительно показателей, а реализация топливных пеллет и брикетов продемонстрировала значительный рост, увеличившись сразу на 87%. Однако ситуация в сегментах пиломатериалов и упаковки оказалась негативной: объем продаж пиломатериалов упал на 7%, а упаковочной продукции — на 14%.

❇️ Развитие

🇨🇳 Компания подписала договор с властями китайской специальной экономической зоны Линьган о запуске промышленного комплекса, включающего производство потребительской упаковки и создание распределительно-производственного центра для фанеры из березы и обработанной древесины. Китайские власти положительно оценили инициативу, считая её важным вкладом в привлечение инвесторов и развитие экономики региона. Для самой группы этот проект укрепит сотрудничество с китайскими партнерами в лесной отрасли, оптимизирует затраты на транспортировку товаров и улучшит процессы оплаты поставок через границу.

🫰 Оценка

💭 Рассматривая рыночную стоимость, вспоминаются успешные годы 2021-го, когда компания демонстрировала прибыль в размере 15–20 млрд рублей. По данной оценке коэффициент P/E достигает 6–8, что значительно превышает приемлемые значения для современного рынка.

📌 Итог

🤷♂️ Ожидаемые меры по улучшению ситуации включают оптимизацию логистики и программы повышения операционной эффективности. Несмотря на значительный объем долга, привлечение финансирования позволило существенно сократить кредитную нагрузку и увеличить устойчивость бизнеса.

🧐 Дополнительная эмиссия акций не устраняет фундаментальные трудности бизнеса. Финансовое состояние остаётся нестабильным, что неизбежно приведет к дальнейшему росту долгового бремени. Дополнительная эмиссия акций не устраняет фундаментальные трудности бизнеса. Ежегодный прирост задолженности составит от 6 до 10 млрд рублей.

🎯 ИнвестВзгляд: Такие бумаги следует обходит стороной. Только для спекуляций.

📊 Фундаментальный анализ: ⛔ Продавать- текущая оценка не отражает реальных перспектив компании. Присутствует вероятность дальнейшего ухудшения финансового состояния.

💣 Риски: ⛈️ Высокие- несмотря на усилия по стабилизации финансовой ситуации, высокий уровень задолженности и внешние условия делают компанию уязвимой.

💯 Ответ на поставленный вопрос: Запаса прочности нет. Для возвращения прежних показателей необходимы отмена санкций, благоприятная экономическая обстановка и падение курса национальной валюты.

Почему Уоррен Баффетт советовал остерегаться компаний с высокими процентными расходами? И как этот принцип применим к российской «Сегеже»? Эта статья будет полезна инвесторам, которые хотят применять классические правила инвестирования к российскому рынку. Сегодня я проведу аналогии и проиллюстрирую всё конкретными цифрами.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Сегежа: лидер лесной промышленности.

Segezha Group — это крупный вертикально интегрированный лесопромышленный холдинг. Его преимущество — полный контроль над всей цепочкой создания стоимости: от заготовки древесины до производства продукции с высокой добавленной стоимостью, такой как крафт-бумага и фанера. Компания арендует лесные массивы общей площадью 15,6 млн га. Это позволяет ей удовлетворить до 90% потребностей в сырье и создать прочную ресурсную базу, учитывая растущий глобальный спрос на экологичную упаковку.

В августе 2025 года холдинг провел успешное размещение облигаций как в рублях, так и в юанях. Полученные средства были направлены на рефинансирование текущей задолженности, что позволило снизить нагрузку на ликвидность. Выпуск облигаций в юанях также стал частью стратегии по управлению валютными рисками, поскольку значительная часть доходов компании поступает в этой валюте.

Высокий интерес инвесторов к этим выпускам позволил улучшить условия размещения. В июне компания провела допэмиссию акций, вложив 113 млрд рублей в сокращение долга. Эти меры привели к снижению чистого долга до 58 млрд рублей, что существенно уменьшит будущие процентные расходы и освободит средства для операционной деятельности.

Холдинг работает в секторе Paper/Forest Products, который характеризуется высокой капиталоемкостью и цикличностью. Как и у других игроков, таких как Mondi или Ilim Group, его прибыльность тесно связана с конъюнктурой мировых рынков.

Анализ финансовых показателей ПАО Сегежа демонстрирует, что подавляющая часть доходов компании (99,5%) формируется за счёт сервисных услуг и комиссий по договорам. Это указывает на холдинговую структуру организации.

Оценка бизнеса методом дисконтирования денежных потоков (DCF).

Для прогнозирования потенциальной стоимости акций «Сегежи» мы применим модель дисконтирования денежных потоков (DCF). Этот метод позволяет оценить компанию на основе ее будущих финансовых поступлений, приведенных к текущей стоимости.

Мы берем в качестве исходных данных официальные отчеты по РСБУ за период с 2022 года по второй квартал 2025 года. Этот детальный анализ по кварталам служит надежной основой для составления прогноза.

Период прогнозирования мы ограничим двумя годами. Для оценки роста выручки примем консервативный сценарий с ежегодным приростом в 3%, что соответствует долгосрочным тенденциям.

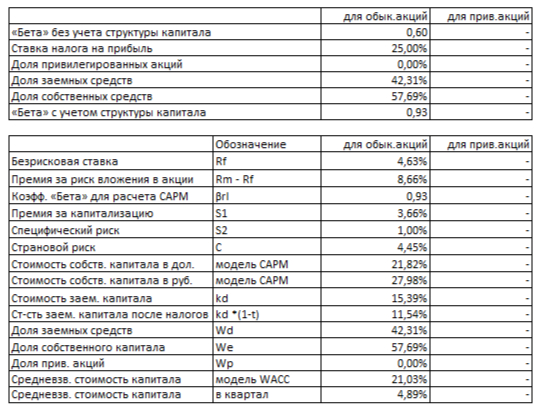

Ставки для дисконтирования взяты из актуального «Статистического бюллетеня Банка России». Средневзвешенные ставки составляют 9,83% в долларах и 15,39% в рублях для займов сроком от одного до трех лет.

Динамика ключевых финансовых показателей за анализируемый период наглядно отражена на диаграммах ниже. Это позволяет оценить историческую волатильность и стабильность компании.

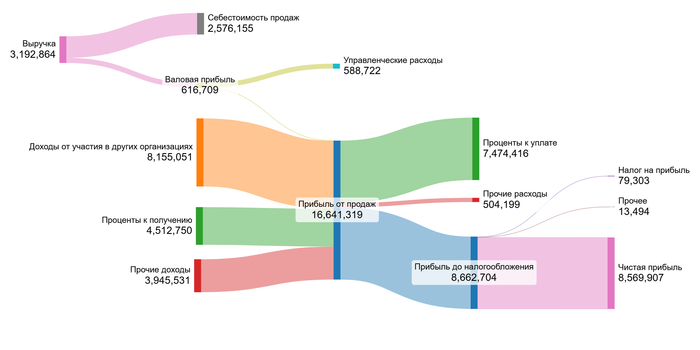

2022 год.

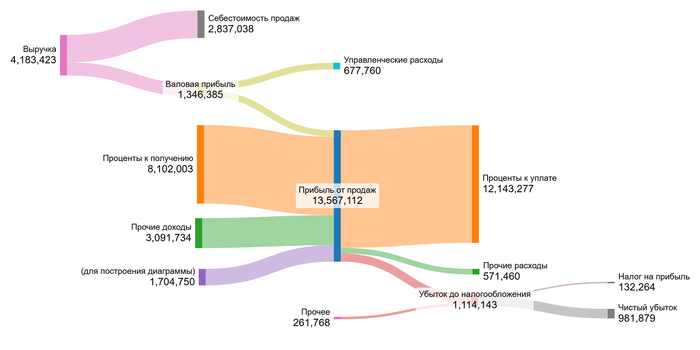

2023 год.

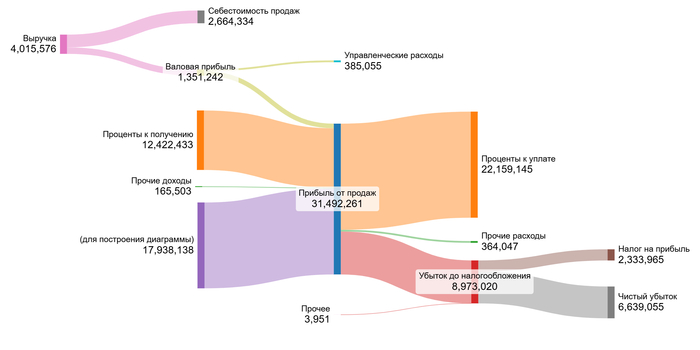

2024 год.

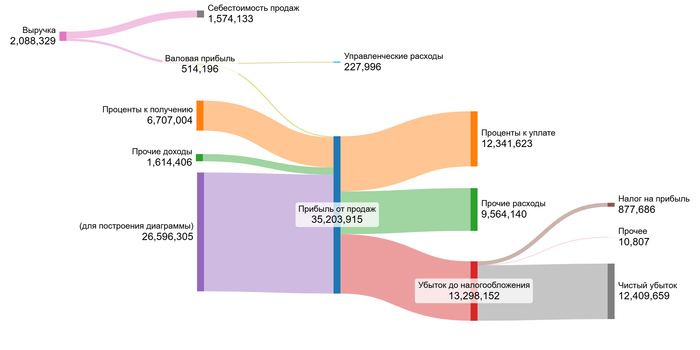

1 полугодие 2025 года.

Выручка компании демонстрирует положительную динамику с 2022 по 2023 год. В 2024 году зафиксировано незначительное снижение, но данные за первое полугодие 2025 года указывают на восстановление показателя до уровня предыдущего года.

Одной из ключевых положительных тенденций является стабильный рост валовой прибыли и прибыли от продаж. Это свидетельствует об улучшении операционной эффективности и усилении контроля над затратами.

Чистая прибыль, напротив, характеризуется высокой волатильностью и с 2023 года показывает отрицательные значения. Основной причиной этого является значительный рост процентных расходов, связанных с обслуживанием долга, а также увеличение прочих расходов в 2025 году. Доходы от участия в других организациях, которые были существенными в 2022 году, полностью прекратились. Вероятно, это связано с изменением принципа отражения доходов от дочерних компаний.

В ближайшие два года ключевым фактором, влияющим на финансовые результаты, станет снижение долговой нагрузки. Успешное рефинансирование и сокращение задолженности, о которых сообщила компания, должны существенно снизить процентные расходы. Это позволит прибыли от продаж, которая демонстрирует уверенный рост, трансформироваться в чистую прибыль и вернуть компанию к устойчивому прибыльному положению.

Поскольку «Сегежа» является холдинговой структурой, мы не будем детализировать долю отдельных показателей в выручке. Вместо этого перейдем непосредственно к расчету стоимости на основе агрегированных денежных потоков.

Ключевым этапом является расчет средневзвешенной стоимости капитала (WACC). Мы учитываем безрисковую ставку по US Treasury (4,63%), а также премии за страновой риск (4,45%), риск вложений в акции (8,66%), низкую капитализацию (3,66%) и специфические риски компании (1%). Итоговое значение WACC составило 21,03%.

WACC Сегежи на 1 полугодие 2025 года.

Этот показатель отражает высокий уровень риска, характерный для компании. Значительное превышение над усредненными отраслевыми значениями (которые, как правило, ниже) напрямую влияет на итоговую оценку: чем выше WACC, тем ниже стоимость компании при прочих равных условиях.

Оценка стоимости компании и инвестиционные выводы.

Мы смоделируем два сценария для оценки акций «Сегежи». Модель DCF суммирует все будущие денежные потоки компании и вычитает текущие долговые обязательства. Таким образом рассчитывается справедливая стоимость бизнеса.

Итоговый расчет Сегежи на 1 полугодие 2025 года.

Сценарий 1: Консервативный прогноз При ежегодном росте выручки на 3% расчетная стоимость одной акции составляет -5,66 рублей. Отрицательное значение сигнализирует о высоких рисках. Текущие прогнозируемые доходы компании не покрывают ее долговую нагрузку. Это не означает, что бизнес безнадежен — ситуация может измениться при снижении долга и росте прибыли.

Сценарий 2: Ожидаемый темп роста При расчетном темпе роста 3,16% стоимость акции также остается отрицательной (-5,65 рублей). Оба сценария демонстрируют одинаковую проблему — долг превышает потенциальную стоимость компании. Инвесторам лучше дождаться улучшения финансовых показателей. Ключевым аспектом, который необходимо достичь, является способность компании генерировать доход, достаточный для выполнения своих обязательств. Регулярно отслеживайте отчетность: рост выручки, сокращение долга и положительный денежный поток станут сигналами к пересмотру оценки.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги и ваше решение.

Мы начали с вопроса Уоррена Баффетта о компаниях с высокой долговой нагрузкой. На примере «Сегежи» мы увидели, как значительные процентные расходы могут уничтожить даже растущие операционные доходы и привести к снижению стоимости акций.

Эта статья предоставила вам метод для анализа подобных ситуаций. Мы рассмотрели все аспекты бизнеса, от анализа финансовых показателей до расчёта стоимости по модели DCF и оценки перспектив выплаты дивидендов (в расширенной версии). Теперь вы понимаете основной риск «Сегежи» — высокий уровень долга, а также основную надежду — его сокращение.

Как вы думаете, сможет ли руководство «Сегежи» в течение двух лет улучшить ситуацию и вернуть компанию к прибыльности? Поделитесь своими мыслями в комментариях!

Если вам было полезно, поставьте лайк и подпишитесь на мой блог Telegram-канал. Там я регулярно делюсь подобным анализом и помогаю находить интересные инвестиционные идеи. Удачи в инвестициях!

💭 Разбираем текущее финансовое положение компании, причины падения выручки и оцениваем шансы на выживание...

💰 Финансовая часть (1 п 2025)

📊 Компания получила выручку в размере 44,8 млрд рублей, что на 9% меньше показателя предыдущего года. Чистый долг значительно уменьшился, достигнув уровня 58,1 млрд рублей благодаря дополнительной эмиссии акций. Средневзвешенная процентная ставка по задолженности составила 15,3%, а отношение чистого долга к OIBDA составляет 22х. Операционная маржа была подвержена негативному влиянию роста затрат производства и уменьшения дохода в рублях. Сокращение капитальных вложений позволило сэкономить ресурсы, хотя дополнительно компания потратила средства на приобретение оборудования.

🧐 Причиной падения доходов стали одновременно действующие факторы: строгая политика управления капиталом негативно сказалась на потреблении продукции предприятия и стоимости финансирования инвестиционных проектов, укрепление национальной валюты отрицательно повлияло на доходность бизнеса ввиду значительного влияния иностранной компоненты на структуру выручки, кроме того, цены на сырье ещё не успели восстановиться вследствие спада потребительского спроса.

👨💼 Руководство компании признаёт, что рыночная обстановка существенно улучшилась: начиная со второй половины второго квартала 2025 года произошло значительное снижение ставок по кредитам в рублях, способствующее активизации потребления в важнейших сегментах экономики. Предприятие располагает свободными производственными мощностями, следовательно, готово воспользоваться благоприятными условиями восстановления деловой активности реального сектора экономики. Организация наращивает выпуск высокорентабельной продукции, включая строганую древесину, CLT-панели, паллеты и топливные брикеты, стремясь занять более выгодную позицию среди конкурентов.

🫰 Оценка

💭 Рассматривая рыночную стоимость, вспоминаются успешные годы 2021-го, когда компания демонстрировала прибыль в размере 15–20 миллиардов рублей. По данной оценке коэффициент P/E достигает 6–8, что значительно превышает приемлемые значения для современного рынка. Для возвращения прежних показателей необходимы отмена санкций, благоприятная экономическая обстановка и падение курса национальной валюты.

📌 Итог

🤷♂️ Ожидаемые меры по улучшению ситуации включают оптимизацию логистики и программы повышения операционной эффективности. Несмотря на значительный объем долга, привлечение финансирования позволило существенно сократить кредитную нагрузку и увеличить устойчивость бизнеса.

❗ Дополнительная эмиссия акций не устраняет фундаментальные трудности бизнеса, лишь откладывая неизбежное решение, надеясь на чудо. Без отмены санкций предприятие не способно стабильно приносить прибыль.

🧐 Банковские учреждения вышли из проекта без убытков, тогда как сам бизнес сохранился, оставаясь нерентабельным. Финансовое состояние остаётся нестабильным, что неизбежно приведет к дальнейшему росту долгового бремени. Капиталовложения в 2024 году составили около 10 миллиардов рублей, причем вся операционная прибыль ушла исключительно на инвестиции, оставив нехватку ресурсов для покрытия процентов по займам. Следовательно, ежегодный прирост задолженности составит от 6 до 10 миллиардов рублей.

🎯 ИнвестВзгляд: Такие бумаги следует обходит стороной. Только для спекуляций, но это уже не инвестиции.

📊 Фундаментальный анализ: ⛔ Продавать - текущая оценка не отражает реальных перспектив компании. Присутствует высокая вероятность дальнейшего ухудшения финансового состояния.

💣 Риски: ⛈️ Высокие - несмотря на усилия по стабилизации финансовой ситуации, высокий уровень задолженности и неблагоприятные внешние условия делают компанию уязвимой.

💯 Ответ на поставленный вопрос: Компании удалось лишь искусственно улучшить некоторые показатели в финансовой части, однако без изменения внешней среды это временное явление. Геополитика играет ключевую роль в вопросе выживания.

💭 Разбираем, как компания справляется с колоссальными долгами и сможет ли преодолеть кризис в текущих условиях...

💰 Финансовая часть (1 кв 2025)

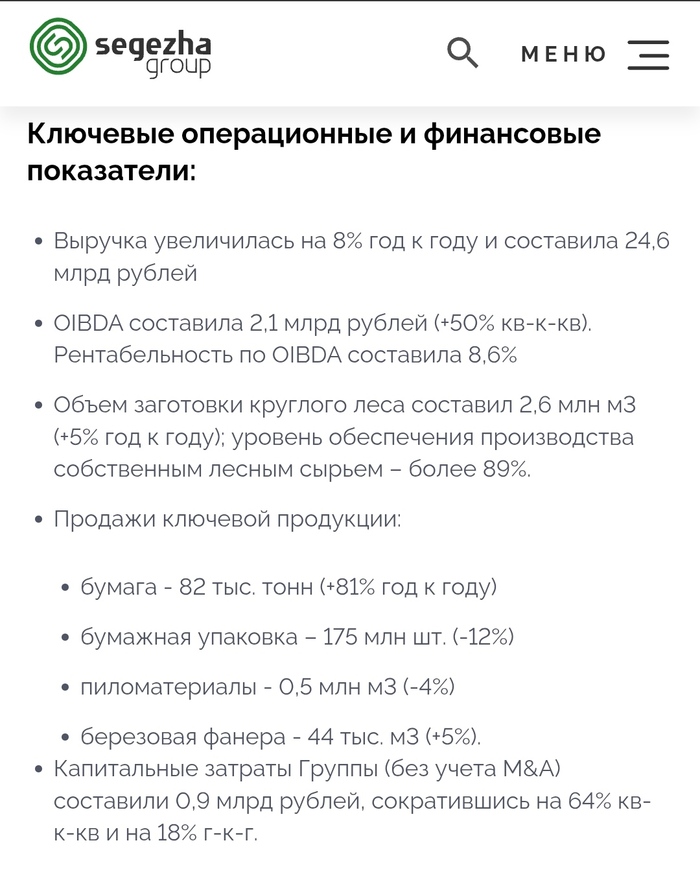

📊 Компания показала рост выручки на 8%, достигнув уровня 24,6 млрд рублей. Показатель OIBDA увеличился на 50% по сравнению с предыдущим кварталом и составил 2,1 млрд рублей, при этом рентабельность по OIBDA достигла 8,6%. Уровень собственного лесного сырья повысился до 89%, объем заготовленного круглого леса вырос на 5% до 2,6 млн куб.м. Темпы роста доходов не смогли компенсировать растущие производственные издержки. Процентные ставки остаются высокими, и значительная кредитная нагрузка привела к чистым убыткам в размере 6,8 млрд рублей. Сокращение капитальных вложений позволило сэкономить ресурсы, хотя дополнительно компания потратила 0,4 млрд рублей на приобретение оборудования.

📋 Основные продукты продемонстрировали разную динамику: производство бумаги увеличилось на 81% до 82 тыс. тонн, тогда как выпуск бумажной упаковки сократился на 12% до 175 млн штук, объемы пиломатериалов уменьшились на 4% до 0,5 млн куб.м., а производство березовой фанеры выросло на 5% до 44 тыс. куб.м. Капиталовложения были сокращены на 64% и составили 0,9 млрд рублей. Сегмент мешочной бумаги показал положительную динамику благодаря росту спроса и успешной политике повышения цен. В сегменте бумажной упаковки наблюдаются разнонаправленные тенденции: падение спроса на индустриальную упаковку компенсируется ростом спроса на потребительские виды упаковочных материалов.

😎 Допэмиссия

🤷♂️ Осуществили масштабную дополнительную эмиссию объемом 113 миллиардов рублей, сократив долю капитала акционеров примерно в пять раз.

💳 Чистый долг сократился до уровня около 35 миллиардов рублей, что составляет порядка 4,4–5 величин показателя OIBDA. Тем не менее, за первый квартал задолженность вновь возросла ввиду негативного денежного потока. Данная мера позволит предприятию продержаться до улучшения рыночных условий. Остается открытым вопрос: хватит ли этого для спасения компании?

🫰 Оценка

💭 Рассматривая рыночную стоимость, вспоминаются успешные годы 2021-го, когда компания демонстрировала прибыль в размере 15–20 миллиардов рублей. По данной оценке коэффициент P/E достигает 6–8, что значительно превышает приемлемые значения для современного рынка. Для возвращения прежних показателей необходимы отмена санкций, благоприятная экономическая обстановка и падение курса национальной валюты. В текущих обстоятельствах такая оценка выглядит нереалистичной.

📌 Итог

🤷♂️ Ожидаемые меры по улучшению ситуации включают оптимизацию логистики и программы повышения операционной эффективности. Несмотря на значительный объем долга, привлечение финансирования позволило существенно сократить кредитную нагрузку и увеличить устойчивость бизнеса. Однако высокая ставка кредитования привела к чистому убытку за первый квартал.

❗ Дополнительная эмиссия акций не устраняет фундаментальные трудности бизнеса, лишь откладывая неизбежное решение, надеясь на чудо. Без отмены санкций предприятие не способно стабильно приносить прибыль.

🧐 Банковские учреждения вышли из проекта без убытков, тогда как сам бизнес сохранился, оставаясь нерентабельным. Финансовое состояние остаётся нестабильным, что неизбежно приведет к дальнейшему росту долгового бремени. Капиталовложения в 2024 году составили около 10 миллиардов рублей, причем вся операционная прибыль ушла исключительно на инвестиции, оставив нехватку ресурсов для покрытия процентов по займам. Следовательно, ежегодный прирост задолженности составит от 6 до 10 миллиардов рублей.

🎯 Инвестиционный взгляд: Такие бумаги следует обходит стороной. Только для спекуляций, но это уже не инвестиции.

💯 Ответ на поставленный вопрос: Вероятность выживания компании в нынешней ситуации невысока — особенно без радикального вмешательства материнской структуры или даже государства. Для полного оздоровления потребуется восстановление внешней среды.

14 лет на выплату долгов, снижение маржи, размытые доли акционеров и стагнация на всех ключевых рынках. Стоит ли надеяться на чудо после допэмиссии в 113 млрд рублей?

Segezha Group недавно опубликовала отчет за 1-й квартал 2025 года. И знаете, уже не удивляет. Компания все также сталкивается с огромным количеством проблем, которые в нынешних условиях рынка сложно решаемы

🩸В основном проблема заключается в огромном долге — 118 млрд ₽, на погашение которого, по разным оценкам, нужно потратить около 14 лет + разноплановые сложности с экспортом и местным рынком.

Что сегодня происходит с компанией и стоит ли в ближайшем будущем ждать от нее улучшений? Давайте смотреть...

Ключевые результаты за 1-й квартал 2025 года

🔺Выручка выросла на 7,7% и составляет 24,6 млрд ₽. Конечно же, основной вклад внес бумажный сегмент, где спрос и цены выросли на 5–10% на российском и экспортных рынках. Спрос немного отыграл падение последних лет

🔻 EBITDA упала на 16,5% до 2,1 млрд ₽. Причины разные... Рост тарифов РЖД на транспортировку (на 10–12% в 2025) и слабый спрос на фанеру и пиломатериалы в Китае. Но важно другое — маржа OIBDA сократилась с 11,1% до 8,6%, сигнализируя о снижении операционной эффективности.

🔻 Чистый убыток вырос на 31,6% и теперь составляет 6,8 млрд ₽. Ну тут спасибо высоким процентным расходам (втрое превышающим OIBDA) и операционным убыткам. Долговая нагрузка уж слишком давит на результаты. Процентные расходы составили около 6,3 млрд ₽, что почти полностью съедает операционную прибыль.

По итогу имеем стабильно "плохую" Сегежу. Только не могу понять, что больше пугает: долговая нагрузка в 118 млрд ₽ или свободный денежный поток, что упал на 14,1% от рыночной капитализации (-166 млрд ₽)? Даже страшно рассуждать...

🏳️ Где маржа, друг? Или как сегменты продолжают работать в минус

Стоит честно признать, что компания встречается с уникальными вызовами в весьма непростых условиях. Если кратко по направлениям:

💢 Бумага. Спрос и цены понемногу восстановились (+5–10%), но сильно волатильны. Это связано с восстановлением потребительского спроса в России и Азии после кризиса 2022–2023 года.

💢 Бумажная упаковка. Тут сильно давит замедление строительной отрасли в России.

💢 Фанера. Избыточное предложение на экспортных рынках (особенно в Азии) давит на цены, а это, соответственно, снижает маржинальность.

💢 Пиломатериалы. Подвел экспорт, а именно слабый спрос в Китае из-за проблем со строительной активностью.

💢 Клеёные балки. Единственный сегмент с ростом цен, но его доля в выручке остаётся незначительной (менее 5%).

Сейчас треть выручки (около 8 млрд ₽) приходится на наш рынок, где остаётся жёсткая ДКП, что снижает спрос в строительстве. Экспорт же осложнён логистикой (рост тарифов РЖД), даже в тот же Китай + Ещё и крепкий рубль, что также снижает экспортную выгоду, уменьшая маржу...

⚠️ Допэмиссия, долги и смена гендира. На какие важные проблемы стоит обратить внимание?

Для меня самое страшное в истории Сегежи — это даже не убытки и не стагнирующие цены. Это, как я уже писал — долговая нагрузка

Чистый долг в 118 млрд ₽ и процентные расходы, втрое превышающие OIBDA, создают огромное давление. И к этому добавляем долг, который нужно выплатить в этом году (около 50 млрд ₽).

❗ Допэмиссия на 113 млрд ₽, проведённая в этом месяце, должна сократить долг до ≈ 50 млрд ₽ во втором квартале, но... в её результате доля акционеров была размыта примерно в 4,5–5 раз. Как по мне, решение временное.

Ну и в конце хотелось бы упомянуть нового президента компании, Кирилла Арсентьева. Насколько он поможет и изменит ли что-то в компании? Можно только догадываться...

🤔 Лично для меня тут все понятно. Отчёт показал насколько Сегежа остаётся в сложном положении. Допэмиссия и смена руководства дают шанс на восстановление, но без роста цен, решения логистических проблем и реструктуризации долга, убытки продолжат тянуть компанию вниз. Я точно не рассматриваю компанию как потенциальную покупку на 2025 год

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

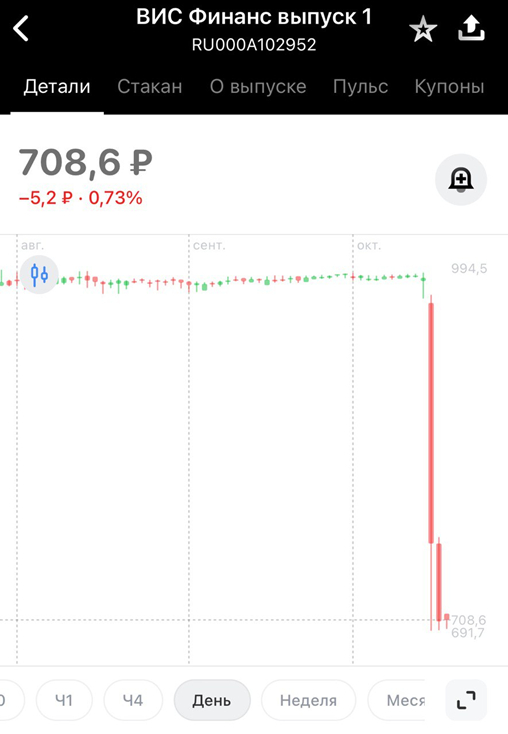

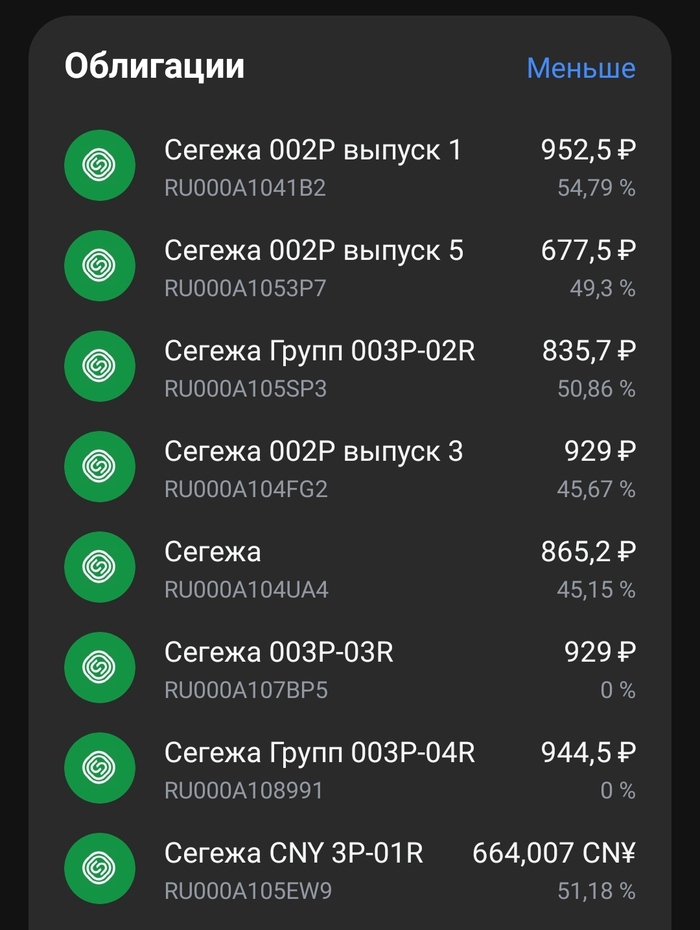

Аферы (оферты) с заниженным купоном становятся массовыми. Мы продолжаем вешать 💩 на таких эмитентов и приглашаем в наш 🤬Black-list

🤬Black-list – список компаний, где нерыночные ставки после оферт приводили к убыткам. Компании зарабатывают на забывчивых инвесторах и зачастую это именно розничный инвестор, у кого в портфеле 20+ выпусков, а сам портфель на пару сотен тысяч. За всем не уследишь.

Пример ВИС Финанс -30% за пару дней. Где уж тут надежные инвестиции? И не важно, какой рейтинг. Меняется купон - меняется цена

Оферта по выпуску СЕГЕЖА ГРУПП-002P-04R (ISIN RU000A104UA4 )

Срок подачи: 20-26 мая

Ставка после оферты: 9,85% ❗️

Объем выпуска: ₽8,2 млрд, в 2023 году по оферту выкуплено 7,7 млрд. Мы не знаем, вернулись ли они в рынок, но выпуск ликвидный

Кредитный рейтинг: ВВ+ (Эксперт РА)

Следующая оферта через год. Чтобы при ставке 9,85% выпуск торговался с доходностью хотя бы 25%, выпуск должен потерять 12-14%

Мы не включили Сегежу в 🤬Black-list на прошлой оферте (002Р-03R), хотя стоило. Из выпуска в 9 млрд, на оферту принесли 8,65. Держатели бумаг на 344 млн. после оферты получили -20% разом. IR проигнорировал наш вопрос. Поэтому, Сегежа, добро пожаловать в черный список!

Так зачем покупать облигации с офертой, если можно без?

- доходность бондов с офертой, в среднем, на 1-1,5% больше, чем тот же эмитент, или то же кредитное качество, но без оферты

- из 700 выпусков облигаций в кредитном рейтинге от ВВВ- до АА+ у ~200 выпусков есть оферта. А значит, выбор бумаг шире

- когда купон после оферт рыночный – это позволяет не продавать облигации, что дает экономию на комиссиях, и иногда налогах (если покупал ниже номинала и можно применить ЛДВ)

Чтобы не пропускать оферты – мы придумали проект 🗓 Календарь оферт

Деление компаний на фаворитов и аутсайдеров позволяет в своем портфеле четко отделить сильные компании от слабых.

Российский рынок не отличается большим многообразием и даже такая простая классификация может принести много пользы.

Разбивка акций на фаворитов и аутсайдеров весьма условная. Конъюнктура всегда может изменится и любой аутсайдер может стать фаворитом и наооборот (хотя это происходит весьма редко). С другой стороны, на растущем рынке фавориты увеличивают свои котировки быстрее, а на падающем снижаются медленнее.

Чтобы сгладить различные экстремальные выносы вверх или вниз (шорт-сквиз и др.) всегда стоит иметь портфель из 5-7 бумаг и обращать внимание на ликвидность акции и ее долю в основных индексах. Не стоит увлекаться 2-3 эшелоном, даже если потенциал доходности очень большой.

Рынок акций в России беспрецендентно дешевый. Однако, не все акции стоят нашего внимания.

Примеры:

🔹 Ужесточение условий льготной ипотеки и сохранение высоких ставок очень жестко сказывается на девелоперах за 6 мес. 🏗 ЛСР -38%, 🏗 ПИК -32% и Самолет -60%;

🔹 Алмазный рынок и 💎 АЛРОСА уже более двух лет без признаков разворота и ранее любимая дивидендная акция находится на уровнях 2015 года. И дело не только в санкциях, слабый спрос на рынках США и Китая и высокие запасы в Индии пока не показывают признаков разворота отрасли;

🔹 МТС ☎️ , где процентные ставки давят на прибыль, а классический драйвер для этой бумаги (дивиденды) еще далеко;

🔹 Компании с высокими долгами и большими затратами на его обслуживание при текущей ключевой ставке: ⚡️ Мечел, 🪵Сегежа и ⚡️АФК Система;

🔹 Распадская 🪨 торгуется дорого с учетом снижения цен на уголь;

🔹 Список можно продолжать…. Над покупкой/удержанием таких бумаг стоит крепко подумать.

Снижение котировок у этих бумаг значительно хуже рынка. И это вовсе не означает перепроданость и потенциал восстановления. Наоборот, в большинстве случаев фундаментально все обосновано и есть вероятность дальнейшего падения.

Общее снижение по индексу рынка акций безусловно позитив для тех, кто приберег деньги для такого случая. Но важно качество покупаемых бумаг.

Анализ и точечные изменения в текущем портфеле акций позволяют существенно увеличить результативность этого класса активов.

❓ А есть ли у Вас в портфеле акций, которые чувствуют себя хуже рынка?

Анализ и точечные изменения в текущем портфеле акций позволяют существенно увеличить результативность этого класса активов.

Спасибо за 👍, если было интересно и полезно. Подписывайтесь на мой телеграм-канал.

Зато ситуация с долгами тяжелая. В следующем году компании предстоят большие выплаты, которые сильно превышают операционные доходы. В ноябре будет оферта по выпуску 002P-01R на 10 млрд руб. Если у Сегежи не будет денег на погашение или условия купона окажутся неподъемными, то возможно придется делать реструктуризацию долгов. А это плохо.

🍎Реструктуризация – это перенос выплат на несколько лет вперед, снижение купона или обмен старых облигаций на новые. Это позволит компании выиграть время, а для инвесторов ухудшение условий.

Докапитализация? Она возможна. Для решения проблемы требуется 30-40 млрд рублей. Даст ли АФК Система столько денег - большой вопрос. У АФК есть МТС, который тоже весь в долгах. 🤦♂️

Доходность в 50% компенсируется высоким риском реструктуризации. Стоит или нет участвовать в этом? Решать только вам.

🌲Сегежа - высокодоходная бумага с большими рисками, это надо понимать и именно так к этому и относиться. У меня есть выпуск 002P-01R, в октябре-ноябре буду принимать решение. В принципе можно сейчас продать эту бумагу в плюсе. Покупал я их по 936 рублей, а продать с учётом НКД можно по 986. + 4 раза я получал купоны, так что пока всё нормально.