Ответ UralUtah в «Зачем закрывать ипотеку?»

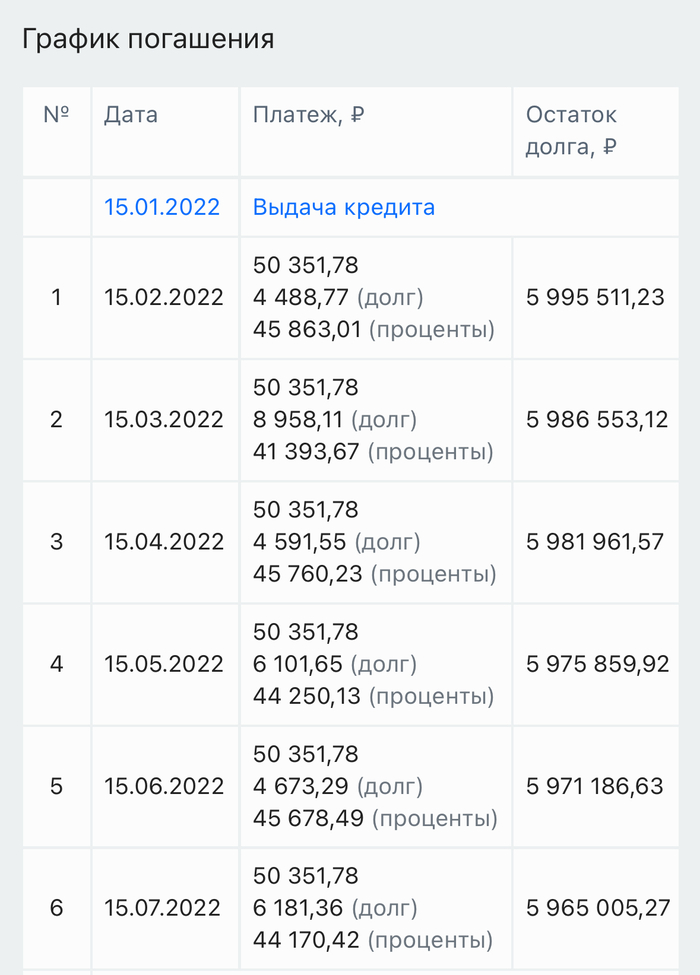

Итак, рассказываю. У меня ипотека. Сейчас остаток долга 2 401 016 под 8.8%. В ближайший платёж у меня процентов набежит 17 371 рубля. В то же время сейчас на вкладке в Яндекс пей 2 398 657 под 11% годовых с ежедневным начислением процентов. За апрель набежало 21 945. Таким образом, набегает больше, чем начисляется задолженности. Т.е. с процентов я перекрываю набегающие проценты и немного даже гашу основное тело долга.

Спасибо Пикабу - наконец сравнил реальные цифры и убедился, что я точно не жираф и делаю всё правильно.

PS: здесь один большой нюанс! Нужно платить ежегодно страховку. Но и ее перекрывают доходы со вклада. Получается, у меня и бесплатная страховка есть. Но тут уже всё очень индивидуально! Не забывайте это учитывать!