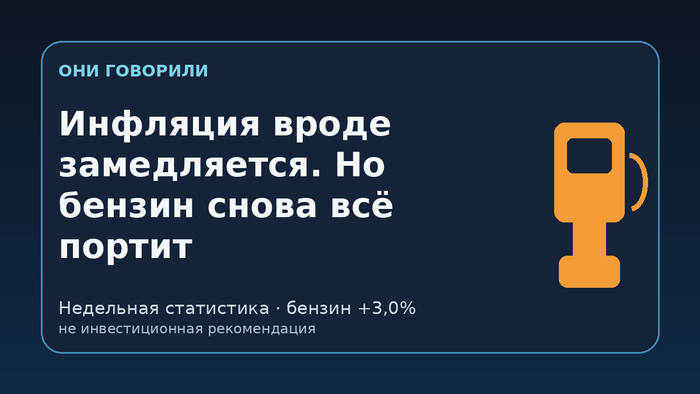

Инфляция вроде замедляется. Но бензин снова всё портит

После снижения ставки рынку очень хочется простой схемы: инфляция замедляется, ЦБ постепенно смягчает политику, значит дальше всё должно стать легче.

Свежая недельная статистика показывает, почему эта схема слишком гладкая.

По данным Росстата в пересказе Finmarket и Interfax, с 16 по 22 июня инфляция составила 0,25% после 0,15% неделей ранее. Главный выделенный драйвер ускорения — топливо: бензин +3,0%, дизель +2,7% за неделю. Годовая оценка, по расчётам Interfax/Минэкономразвития, поднялась примерно к 5,82–5,85% на 22 июня.

Это не катастрофа и не готовый прогноз следующего решения ЦБ. Одна неделя — слабое основание для больших выводов. Но это хороший тест на качество рыночного объяснения.

Почему бензин важнее, чем кажется

Бензин — не просто строка в таблице Росстата. Это цена, которую человек видит глазами: на АЗС, в такси, в доставке, в разговорах про логистику.

Поэтому топливный скачок может работать как “товар-маркер”. Даже если часть потребительской корзины выглядит спокойнее, заметный рост бензина легко меняет тон разговора: люди начинают обсуждать не среднюю инфляцию, а то, что подорожало у них перед глазами.

Один набор данных — две разные истории

В рыночной дискуссии уже видны два чтения.

Первое: топливо и часть овощей дали всплеск, но остальная картина не выглядит разогретой. Значит, ставку можно снижать дальше, а недельный скачок — временный шум. Такой угол был виден в одном из свежих разборов на Smart-Lab.

Второе: летом инфляция обычно должна быть спокойнее, а недельные данные снова ускорились. Значит, история “ставка быстро вниз” становится менее очевидной. Такой контраргумент тоже появился в обсуждении.

Важно: это не спор о том, кто “угадал”. Это спор о фильтре. Одни выносят за скобки бензин как временный фактор. Другие считают его сигналом для ожиданий и осторожности ЦБ.

Где здесь ловушка для инвестора

Ловушка — брать одну удобную цифру и строить на ней весь сценарий.

Если нравится история про снижение ставки, хочется сказать: “инфляция всё равно замедляется”. Если хочется осторожности, удобно сказать: “недельная инфляция опять ускорилась”.

Обе фразы могут быть формально верными. Но без структуры они мало что объясняют. Нужны вопросы:

что разовое, а что устойчивое;

какие цены видит потребитель каждый день;

как меняются инфляционные ожидания;

есть ли повторяемость в следующих неделях;

что именно ЦБ назовёт риском, а что статистическим шумом.

Наш вывод

Свежие данные не дают простой команды “ставка точно вниз” или “ставка точно на паузу”. Они показывают другое: красивый нарратив про быстрое охлаждение инфляции ломается о детали.

Бензин может оказаться временным всплеском. Но пока он растёт на табло АЗС, рынок получает не только статистику, но и эмоцию. А эмоции вокруг цен иногда двигают ожидания не хуже таблиц.

Материал не является инвестиционной рекомендацией.

Ещё больше таких разборов — в Telegram-канале «Они говорили»: https://t.me/onigovorili

Проверить, кто что говорил про рынки и прогнозы, можно на https://onigovorili.ru