Инвестиции. Исследования и эффективность.

5 постов

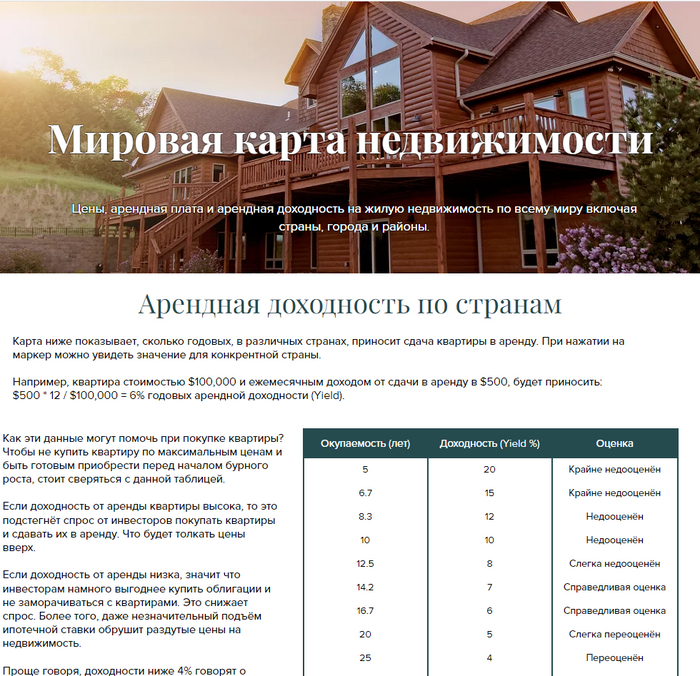

Может быть вы присматриваете страну для эмиграции, но бюджет для аренды ограничен? Или вам интересно сравнить цены в различных городах на недвижимость? Какой доход можно получить от сдачи квартиры в аренду? И самое главное, как все эти данные можно получить в красивой визуальной обёртке, без нужды искать десятки сайтов и конвертировать цены из одной валюты в другую?

Многие эти вопросы часто интересовали и меня, но готовое решение, чтобы все данные в одном месте, так ещё и в бесплатном доступе мною не было найдено. Более того, актуальные данные о стоимости недвижимости, арендной платы и доходности в различных странах и городах довольно сложно найти. Как правило, компании, которые занимаются такими исследованиями, продают эти данные за высокие цены и в эти данные не входит информация по всему миру, а лишь отдельные регионы.

Два довольно известных публичных сайта стараются закрыть данный вопрос. Global Property Guide и Numbeo.

Global Property Guide — собирает данные полуавтоматически. Алгоритмы собирают объявления об аренде и продаже квартир в городе N, а сотрудники компании проверяют их достоверность и включают в базу данных.

Numbeo — собирает данные на основании информации предоставленной пользователями сайта.

Оба сервиса имеют недостатки.

Global Property Guide: нет единой карты, чтобы можно было сравнить страны и города по всему миру по таким позициям как стоимость недвижимости, цена аренды и доходность. Нужно заходить на страницу каждой страны отдельно, и даже внутри отдельной страны нет никаких фильтров и сортировок. Просто голая таблица с информацией о цене и стоимости аренды.

Numbeo: имеется карта всего мира. Но на данной карте отображается лишь арендная доходность по городам и при этом нет никакой информации о ценах за те или иные апартаменты и стоимости аренды. Чтобы эти данные получить, нужно заходить на страницу каждого города отдельно.

Именно означенные проблемы и сподвигли меня сделать следующий, бесплатный сервис:

Страница с сервисом, она же по-сути и единственная. Всё в одном месте!

Данный сайт получает и объединяет данные от Global Property Guide и Numbeo. Тем самым он является самым большим, публичным хранилищем информации по мировым ценам на недвижимость в интернете (если вы знаете какие‑либо ещё подобные источники, пожалуйста сообщите и я их обязательно включу в базу данных!).

Преимущества данного сервиса:

Всё визуализировано и интерактивно. Всю информацию по странам, городам, районам, квартирам можно получить на одной странице.

Данные от Global Property Guide и Numbeo отчищены от аномалий и все цены переведены в доллары США. Как пример, в Global Property Guide по некоторым странам последний раз информация обновлялась в 2007, 2013, 2015 годах. Такая информация не учитывается. В свою очередь, не учитываются и аномалии из Numbeo. Так, в некоторых городах по которым пользователи оставляют мало информации бывают перекосы. Цена за аренду может улететь до значений $10,000 в месяц, при этом цена за соответствующую квартиру $100,000 — что является явной ошибкой в данных.

Страница разбита на 3 блока. Первый блок сообщает об арендной доходности по странам. Он полезен тем, что позволяет быстро увидеть где цены на недвижимость явно переоценены (исходя из низкой арендной доходности), а где они могут существенно вырасти в будущем (из‑за высокой арендной доходности).

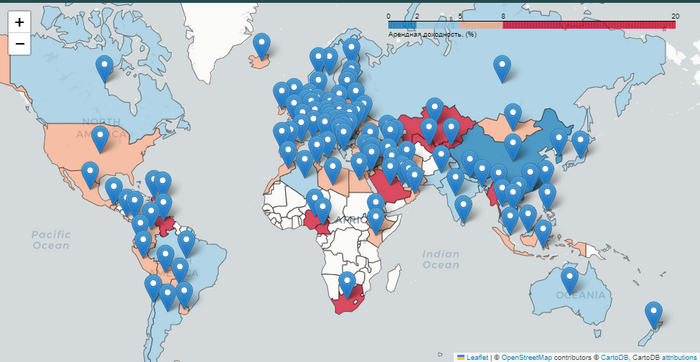

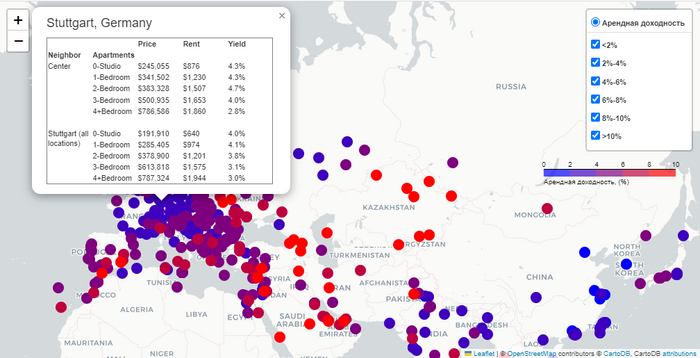

Второй блок отображает доступные города всего мира на карте в виде точек. Каждая точка раскрашена исходя из арендной доходности. При нажатии на точку вы увидите таблицу с квартирами различной квадратуры из разных районов города, их ценами, ценой аренды и доходности.

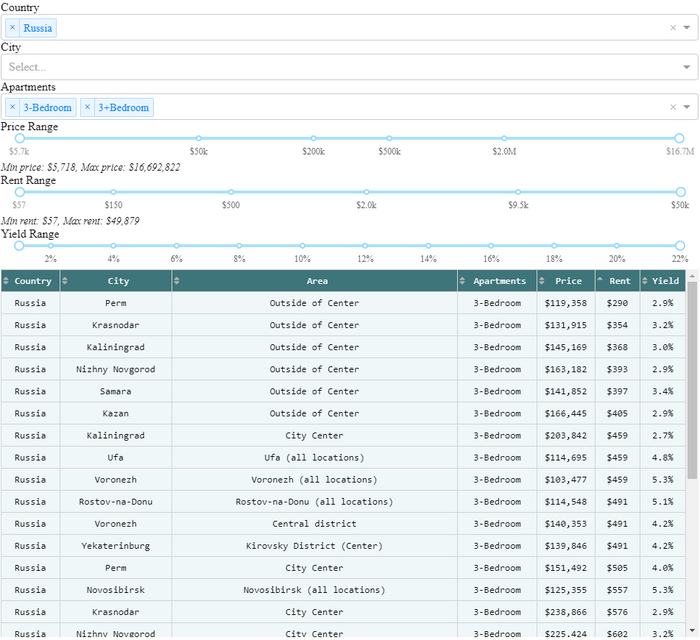

Третий блок хранит в себе интерактивную таблицу по всем имеющимся данным. Вы можете отфильтровать её по странам, городам, квадратуре, цене за квартиру, стоимости аренды в месяц и доходности.

Кому будет полезен данный сервис?

В первую очередь эмигрантам и всякому, кто любит переезжать с места на место. Вы всегда сможете быстро сравнить какие страны вам могут подходить, исходя из вашего бюджета заложенного для аренды квартиры. При помощи таблицы, из третьего блока, вы сможете обнаружить что за $1,000 в месяц, вы можете снимать квартиру в 110 квадратов в Финляндии, Германии, Англии и т. д. 50 квадратов вы сможете снять за $650 в этих же странах.

Всякому, кто хочет купить себе квартиру в иной стране в качестве «загородной дачи» и, своего рода «кубышки», для хранения капитала с защитой от инфляции (как известно, долгосрочный рост стоимости недвижимости равен инфляции). При помощи карт из блока 1 и 2, можно подобрать недвижимость из региона, где арендная доходность превышает 5%, что будет сигнализировать, что рынок недвижимости не перегрет.

Инвесторам, кто хотел бы получать арендую доходность. Весьма популярно мнение, что в Европе доходность от сдачи квартир не превышает 3–4% годовых. Но используя таблицу из 3-ого блока можно убедиться, что это не так. Можно найти доходности под 9% и выше в США, Англии, Италии, Испании, Австралии, ОАЭ и т. д.

Сервис обновляется раз в месяц. Я буду стремиться искать и добавлять новые источники для него в будущем, дабы действительно имелась самая большая, публичная и актуальная база данных по мировой недвижимости.

* * *

В ТГ-канале, я стараюсь сохранить всё то ценное, что осталось после более чем 15 лет работы, исследований, финансовых практик и изучения сторонних научных статей. С верой в то, что каждый должен иметь доступ к качественной информации, вместо моря опасных книг, продуктов и идей, через которые пришлось пройти мне.

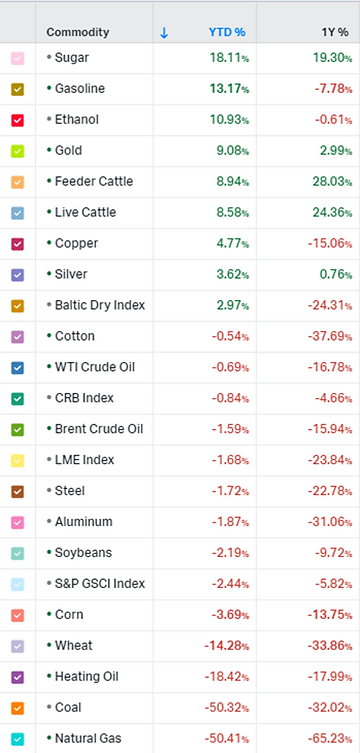

Падение цен на уголь и газ более чем в 2 раза. Самое крупное массовое изъятие депозитов в истории США, а как реагируют банки? Золото стремится на новые вершины, выше $2,200. И это за прошедший квартал. Но почему фондовые рынки продолжат свой рост и что послужит топливом для движения в следующем квартале? И чего опасаться тем, кто никак не связан с фондовыми рынками?

Цены на сырьё с начала года и за 365 дней

На конец квартала нефть торгуется по цене $84, а европейский газ достигал цены $400 в марте. Несмотря на то, что Китай открыл свою экономику после COVID»а, перенаправленные российские энергоресурсы из Европы нивелируют китайский эффект на мировую экономику, в следствии чего не возникает повышение цен на сырьё и энергоносители.

Прошедший квартал был ознаменован падением цен на уголь и газ на 50%. ОПЕК приняло неожиданное решение о сокращении добычи, что предотвратило падение нефтяных цен. Контейнерные морские перевозки практически не изменились в цене. Таким образом, подъём ставки наконец даёт видимый эффект и экономическая активность замедляется, что в первую очередь выражается в падении сырьевых цен.

Таким образом сырьё, как источник инфляционного давления практически выбывает из игры.

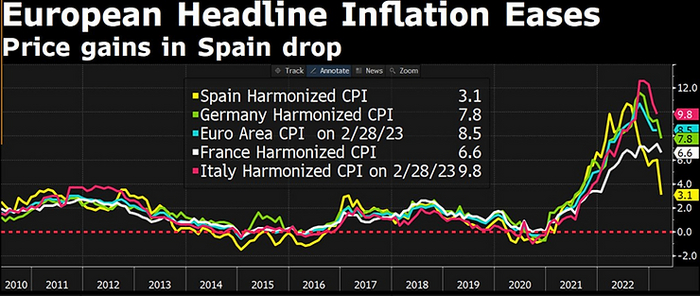

Гармонизированная инфляция в Европе

Гармонизированная инфляция — инфляция, которая высчитывается для одинакового набора товаров и услуг в ЕС, но с разными коэффициентами для каждой страны. Так, доля товаров питания для рассчёта инфляции в Польше будет выше, чем эта же доля для Норвегии.

Доллар к иным валютам с начала года. Отрицательные значения - ослабление доллара.

За прошедший квартал участники рынка сместили свои ожидания с повышения ставки в 2023 до снижения ставки, из‑за проблем с банками. Из‑за чего доллар немного потерял к евро, фунту и франку. В частности, это истории про Credit Suisse и Silicon Valley Bank.

Credit Suisse был поглощён европейским банком UBS, при поддержке правительства Швейцарии. В свою очередь это не было неожиданной процедурой. Как показали отчёты, UBS давно готовился поглотить Credit Suisse и уже в 2018 году подготавливал все необходимые для этого документы.

Что касается Silicon Valley Bank, данный банк имел отличные показатели по всем коэффициентам, более того, даже в день банкротства его активы превышали обязательства. Такое же положение дел было и у многих других банков, которые, как сообщают СМИ, находятся под угрозой, подобной Silicon Valley. Но откуда возникло банкротство? Банки вкладывают деньги своих клиентов в облигации с надежным рейтингом. Таким образом, с годами практически со всех облигаций банки получают доход и имеют крайне низкий уровень дефолтов по эмитентам облигаций. Однако цикл мирового тренда подъема процентных ставок заставил цены на облигации упасть на 20–40%, даже у самых надежных эмитентов. В результате возникла следующая проблема:

Банк знает, что несмотря на то, что цены на облигации упали на 40%, через 10–15 лет они погасятся по 100% и банк получит точно такую же сумму денег, как и рассчитывал.

Большому количеству физических и юридических лиц не хватает денег, так как из‑за растущей ставки их расходы увеличились. Они начали снимать свои банковские накопления.

Объем изъятий нарастал и стал настолько большим, что банку пришлось продавать облигации по цене, сниженной на 40% от расчетной, и тем самым фиксировать убыток. Это привело к пересмотру бухгалтерского баланса и обнажило проблему.»

В итоге, First Citizens Bank купил активы обанкротившегося банка на сумму около 72 млрд долларов с дисконтом в 16,5 млрд долларов.

В свою очередь правительство США пообещало 100% страховку по всем депозитам, всем вкладчикам Silicon Valley Bank.

В итоге First Citizens Bank отлично заработал, так как купил банк с огромной скидкой. Более того, когда бывшие активы SVB погасятся, они перекроют все долги, которые First Citizens унаследовал от SVB. Вкладчики SVB не потеряли ничего, так как правительство предоставило транши на 20 миллиардов долларов по всем депозитам. Потеряли только акционеры банка.

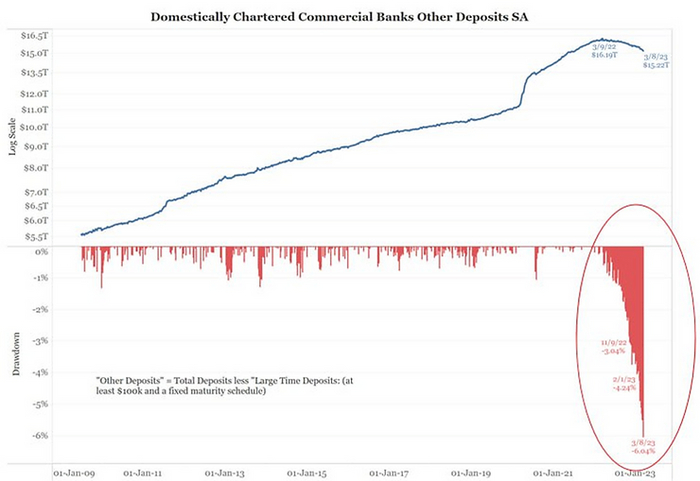

Данное событие испугало многих американцев и весь май и апрель «набеги на банки продолжились». График справа отражает отток депозитов из банков. Текущая просадка по депозитам самая высокая за 48 лет наблюдений, однако новых дефолтов не последовало.

Общая сумма депозитов в банках США минус депозиты с фиксированным сроком изъятия.

Многие банки подготовились к данным событиям, так как ещё 2 года назад пошли разговоры о подъёме ставки. Более того, после кризиса 2008 года, условия для банков сильно ужесточились. Так, большинство банков не выдаёт кредит на коммерческую недвижимость при залоге менее 40%. Совокупность данных мер позволяет подавляющему большинству банков США пережить самое крупное изъятие депозитов в наблюдаемой истории.

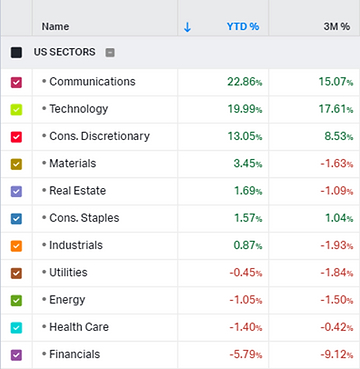

Динамика секторов США с начала года и за 3 месяца.

За прошедший квартал практически все секторы показали динамику около 0, кроме сектора технологий. На ожиданиях снижения ставки этим летом, многие инвесторы стали вкладываться в технологичные компании, ожидая от них будущего роста, а аналитики, в свою очередь пересматривают свои прогнозы в сторону повышения.

По сути, текущий рост рынков полностью строится на той идее, что ФРС, опасаясь банковских крахов будет вынуждена снизить ставку и это вызовет приток новых денег. Если же ФРС на это не пойдёт, тогда несколько банков снова объявят банкротство и правительству придётся опять объявлять защиту 100% вкладам, что приведёт к выпуску новых денег и эффект будет равен тому же, что и снизить ставку.

Однако, есть и третий сценарий. Сценарий, при котором ставка не меняется, а новых банковских кризисов не последует, так как банки уже пережили самый сильный пик «набега». В таком случае, рынки могут продолжить рост до середины лета, после чего начнётся падение и финальная просадка осенью 2023 года, так как разочарованные инвесторы будут перекладываться из сектора технологий обратно в облигации.

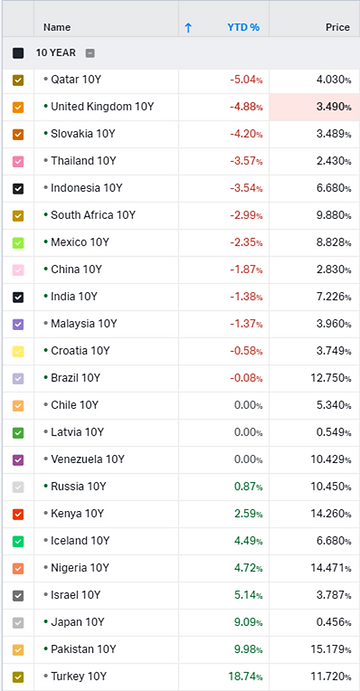

Динамика доходности облигаций с начала года. Отрицательные значения - рост цен на облигации. Price - текущая доходность в нац. валюте.

Облигации являются «умными деньгами», то есть цены на них формируют более опытные и профессиональные участники рынка, и как следствие, они ещё в конце прошлого квартала стали закладывать небольшой рост облигационных цен на фоне прогноза по остановке подъёма ставки. В прошедшем квартале данный рост набрал силу и облигации выросли в цене практически по всему миру. Исключение составили Турция (последствия землетрясения), Пакистан (риск дефолта, если бы не помощь в виде крупного кредита от Саудовской Аравии) и Япония (постоянный риск подъёма ставки, так как Япония так и не смогла в течении данного кризиса поднять ставку из‑за крайне высокого уровня долга).

В частности, в США, доходность 2-ух летних облигаций упала с 4.2% до 4%, что говорит о том, что рынок облигаций не верит, что ФРС сможет удерживать высокую ставку в 2024 году. В свою очередь, 1 летние облигации США в доходности вырасли на 0.1%, что говорит о том, что в 2023 году рынок облигаций снижения ставки не ожидает. Таким образом, это подтверждает наш прогноз выше, что если ставка не будет поднята, а новых банкротств не последует, то рынки акций ждёт ещё одна, финальная просадка. Именно такой сценарий закладывают рынки облигаций.

В свою очередь, 2-ух летние облигации Франции и Германии не изменились, но однолетние подросли на 0.4! Это показывает, что инфляция не собирается покидать Европу и европейскому ЦБ придётся удерживать повышенную ставку дольше, чем это будет делать ФРС. Можно прогнозировать, что ставка в США сформируется на уровне 5.5%, в Еврозоне на уровне 3.75% и сохранится на текущих уровнях на ближайший год. Что в свою очередь приведёт к инфляции в следующем году в США на уровне 3% — 5%, а в ЕС на уровне 5% — 8%.

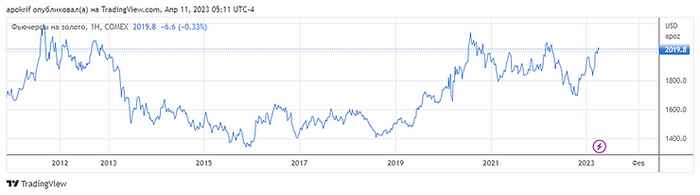

Снижение облигационных доходностей возвращает интерес к золоту. Таким образом, в зависимости от политики ФРС золото выйдет на значения $2100 или к лету 2023, или к концу 2023 года.

Более того, в случае падения акций осенью этого года, к золоту так же проснётся интерес в качестве защитного актива. В таком случае, у золота велики шансы выйти на значения выше $2,200.

Динамика цен за золото за 10 лет

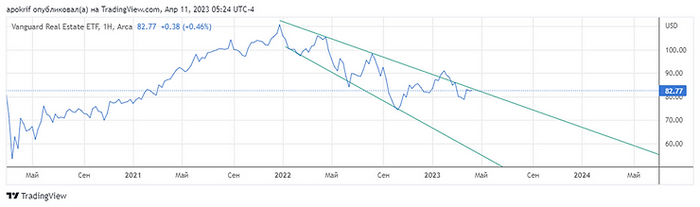

Текущий рост REIT фондов скорее является временным отскоком, перед новым заходом вниз, нежели началом глобального роста. Предположив, что ставки останутся неизменно на высоком уровне, в этом случае спрос на недвижимость останется слабым и все большее количество ипотечных займов будет пересчитываться по новым, высоким ставкам, что в совокупности, может толкнуть цены на недвижимость ещё ниже.

На основе фундаментальных данных, сектор недвижимости сформировал канал цен, в котором он двигается до сих пор. Исходя из общего прогноза, отсутствие снижения ставок, в ближайшее время, снова толкнёт цены на недвижимость вниз. В первую очередь под ударом окажется западная коммерческая недвижимость, так как кризис системный и заставляет бизнес сокращать расходы.

Цены на REIT фонд VNQ

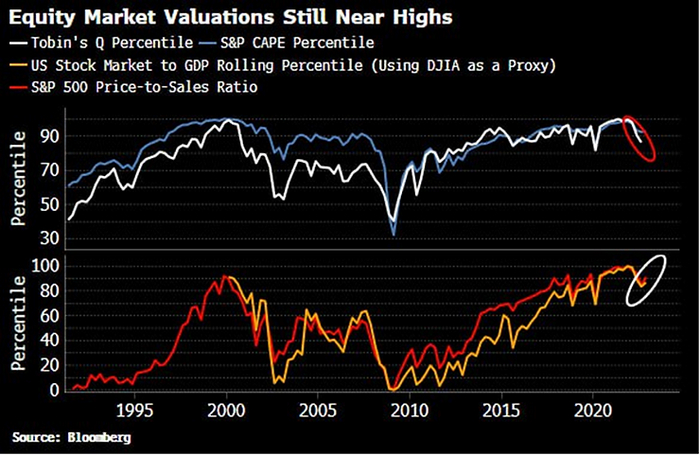

Индикаторы Баффета, CAPE, Tobin's Q, PS выраженные от 0 до 100.

Почему во всей статье упорно прослеживается линия «падение мировых акций»?

Во‑первых, чисто технически такие известные долгосрочные индикаторы, как Индикатор Баффета (капитализация рынка делёная на ВВП страны), Тобинс Q (капитализация рынка делится на реальную текущую стоимость активов компаний), CAPE (отношение цен акций к средней прибыли за 10 лет, скорректированной на инфляцию) и PS (капитализация делёная на выручку от продаж) находятся на своих максимальных исторических значениях, после которых, как правило или происходило падение рынка, или стагнация с высокой инфляцией.

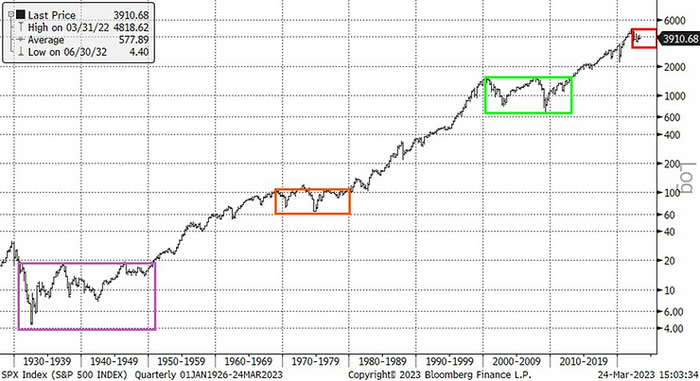

Визуализация предыдущих кризисов в США

Во‑вторых, данный кризис длится слишком мало времени, чтобы он успел отчистить рынок от пузырей и завести рынки в зоны недооценённую зону.

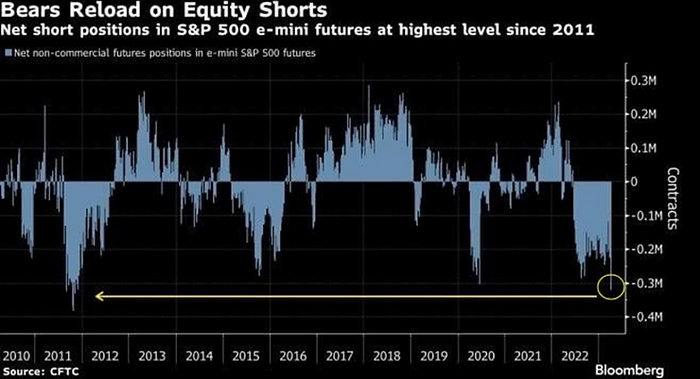

Но и крайне немаловажно следующее. Чтобы двигаться нужно топливо. Однако на второй квартал 2023 года большинство участников рынка ожидают, что финансовые отчёты будут самыми худшими со времён разгара пандемии. А также, важен тот факт, что количество коротких продаж по индексу S&P500 достигло максимума с 2011 года. Таким образом все не только ожидают падение фондовых рынков «вот‑вот», но и поставили на это огромные суммы денег. Как правило, такие прогнозы не сбываются и это является отличным топливом для движения в другую сторону.

Заключённые контракты на рынок акций США. Чем ниже - тем больше ставок на падение.

Примечательно, что последний раз такое большое количество ставок на падение рынков наблюдалось в конце 2011 года, что тогда привело к бурному последующему росту всего рынка.

В итоге можно ожидать, что текущий сезон отчётов в США покажет себя лучше ожиданий. Что приведёт к движению вверх, что в свою очередь заставит продавцов принудительно закрывать свои позиции. Это даст ещё больше топлива для движения вверх. Есть значительный шанс приблизиться к историческим максимумам по S&P500. После чего, ФРС и ЕЦБ ещё раз подтвердят, что они не намерены снижать ставку в ближайшем будущем или проводить какие‑либо программы количественного смягчения. Что в свою очередь, ближе к осени 2023 года приведёт к началу падения рынков, тестированию минимумов 2022 года, провала S&P500 ниже цены 3,600. И после достижения данных значений старт дефолтов компаний в США и Европе, который приведёт к долгожданному снижению ставки. Таким образом, движение будет весьма похоже на то, которое происходило в 1970-х, с тем лишь отличием, что оно займёт меньше времени для общей реализации.

Индекс S&P 500 и прогнозное движение

Во‑первых, инфляция в развитых странах на уровне 5–8% означает, что локальная инфляция в РФ не сможет заякориться на текущем уровне 4%. Импорт России не на 100% отрезан от Запада. Ранее Россия поглощала зарубежную инфляцию через западные товары и на товары добавлялась инфляция рублёвая. Теперь цепочка удлинилась, импорт России связан с Азией. Теперь Азия импортирует себе зарубежную инфляцию через западные товары, добавляет в товары свою инфляцию и они идут в Россию.

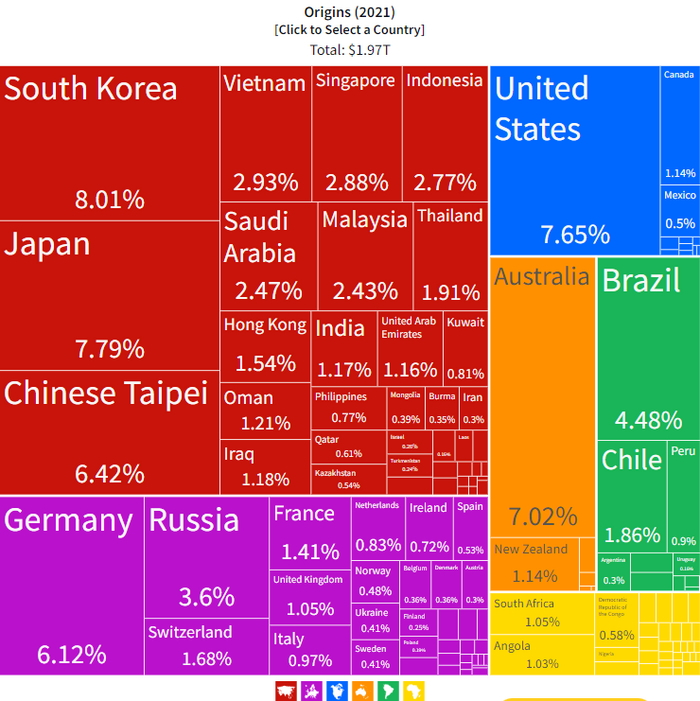

Как пример, структура импорта Китая:

Высокая доля китайского импорта из развитых стран

Во‑вторых, падающий курс рубля превратился из фактора сдерживающий инфляцию, в фактор проинфляционный.

Как итог, мировые гонки с инфляцией продолжатся и чтобы сохранять прежний уровень благополучия, требуется ежегодно повышать свой доход на 10% минимум. Даже если вы получаете зарплату в иностранной валюте, это не защитит вас от высоких значений инфляции в ближайшие годы.

Более того, в финальной стадии кризиса западные компании будут заинтересованы избежать банкротств любыми способами и дотянуть до снижения ставок. Одним из этих способов будет сокращения штата. Это нужно иметь ввиду, при учёте своих будущих рисков.

P.S. Я не призываю следовать опубликованным прогнозам и рекомендую или придерживаться личного инвестиционного плана, или в первую очередь разработать такой план, прежде чем начинать инвестировать. Так же стоит всегда акцентироваться на долгосрочных подходах с минимальным количеством сделок, нежели спекулятивным порывам.

* * *

В ТГ-канале, я стараюсь сохранить всё то ценное, что осталось после более чем 15 лет работы, исследований, финансовых практик и изучения сторонних научных статей. С верой в то, что каждый должен иметь доступ к качественной информации, вместо моря опасных книг, продуктов и идей, через которые пришлось пройти мне.

Понятие «инвестиции» создают образ чего‑то очень сложного и важного. Инвестиционные менеджеры имеющие кучу дипломов и располагающиеся на самых высоких этажах, самых крутых небоскрёбов. Аналитики и статисты, которые месяцами высчитывают будущие денежные потоки. IT‑специалисты, которые пишут программы для анализа каждой новостной строчки и каждого отчёта. Многие так же применяют нейронные сети и машинное обучение. Всех можно объединить под одним слоганом «Активные управляющие».

Заслуживают ли они всеобщего восхищения? Роскошных машин и шикарных яхт? Действительно ли они, тот самый спасательный круг для своих клиентов? И стоит ли вам передавать свой капитал в их умелые руки? Сравним их успехи с пассивными инвестиционными аналогами доступными каждому!

В предыдущей статье мы рассмотрели эффективность дей‑трейдинга и торговли с плечом. Теперь же, исследуем рыбу покрупнее.

Пассивные фонды они же индексные фонды — это фонды которые вкладывают сразу в 50, 100, 500 или даже 3000 акций, чтобы инвестор мог получить среднюю доходность рынка акций США, или среднюю доходность акций компаний занятых в добыче золота, или акций всего региона развивающихся стран. Такие фонды изменяют свой состав не чаще, чем раз в квартал, по заранее известной формуле и метрикам. Важный элемент — их дешевизна. Они удерживают со своих инвесторов от 0% до 0.8% годовых, со средним значением 0.2%!

Активные фонды и активные управляющие — это фонды, которые могут покупать и продавать те или иные ценные бумаги множество раз за месяц, они могут торговать различными финансовыми инструментами. Акциями, фьючерсами, опционами, облигациями, привилегированными акциями, валютами, брать ценные бумаги в займы и многое другое. Им доступен весь широкий спектр финансовых инструментов. Как правило, они удерживают со своих инвесторов более 2% от суммы портфеля ежегодно (после учёта всех комиссий). Оправданы ли эти сборы?

Этот вопрос широко изучили многие аналитики и один из них — профессор New York University Stern School of Business, Асват Дамодаран.

Дамодаран известен как «декан по оценке» благодаря своей компетентности в этой области. Он является автором нескольких широко используемых академических и практических текстов по оценке, корпоративным финансам и управлению инвестициями. Он широко цитируется по вопросам оценки, имея «большую репутацию учителя и авторитета». Написал несколько книг по оценке акций, а также по корпоративным финансам и инвестициям. Широко публикуется в ведущих финансовых журналах, включая Journal of Financial and Quantitative Analysis, The Journal of Finance, The Journal of Financial Economics и Review of Financial Studies. Он также известен как источник информации по оценке и анализу для инвестиционных банков на Уолл‑стрит.

Асвата веселит твой "тщательно подобранный инвестиционный портфель".

В журнале Business Week он был назван одним из 12 лучших профессоров бизнес‑школ США. Он также получил награды за выдающиеся успехи в преподавании. Является широко признанным учёным за свой вклад в мир оценки финансовых активов.

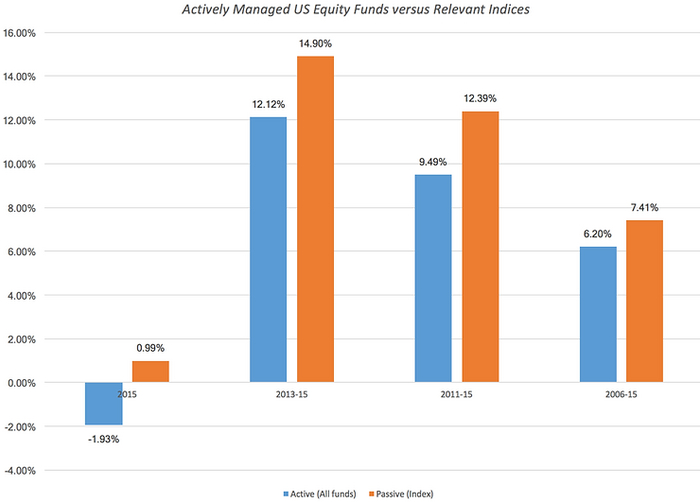

В своём исследовании Active Investing: Rest in Peace or Resurgent Force? Асват сравнил среднегодовые доходности активных управляющих со среднегодовыми доходностями пассивных фондов за разные периоды. Во всех периодах активные управляющие проигрывали банальному подходу «купи, держи и больше ничего не трогай»!

Синий - средняя доходность активных фондов за период. Оранжевая - средняя доходность сопоставимых пассивных фондов за период.

Итак, в общем и среднем активные управляющие проигрывают своим пассивным конкурентам. Возможно, просто большинство управляющих неэффективны, но есть ли победители, которые нашли ингредиент для постоянного успеха? То есть управляющий, который стал лучше своего пассивного конкурента, должен быть лучшим и в последующие годы.

Чтобы проверить эту теорию Асват обратился к информационно‑аналитическому и рейтинговому агентству Morningstar. Каждый год Morningstar награждает управляющего, который получил избыточную доходность над S&P500 (широким индексом акций США). Если управляющий действительно хорош, то он и в последующие годы будут лучше S&P500. Если ему просто повезло, то в скором времени его доходность будет подобна пассивному аналогу.

Пустой круг - доходность управляющего превышающая S&P500, год получения награды. Закрашенный круг - доходность над S&P500 спустя год после награды. Бледный круг - доходность над S&P500 спустя 2 года после награды.

Управляющий‑победитель 2000 года сохранял своё преимущество в течении 2-ух лет и это прекрасный показатель. Однако, последующие победители из года в год становились всё хуже. Начиная с 2004 года, результаты управляющих‑победителей становились отрицательными — то есть их последующая доходность была хуже, чем у S&P500. Таким образом предыдущие успехи управляющего ничего не говорят о его будущих результатах.

Не будем останавливать наш взгляд только на исследованиях Асвата. Используем данные от SPIVA.

SPIVA (S&P Indices Versus Active) — оценочная таблица, впервые опубликованная S&P Global в 2002 году, стала общепризнанным показателем эффективности активных управляющих. Это исследование, проводимое дважды в год, сравнивает доходность активных управляющих акциями и облигациями с соответствующими бенчмарками (индексами) на различных временных промежутках.

В 2017 году Ай Со, управляющий директор по исследованиям и дизайну S&P Dow Jones Indices, заявила, что за 15 лет проведения исследований, самый главный вывод, к которому они пришли: «среднестатистический управляющий не в силах превосходить своего пассивного конкурента в долгосрочной перспективе. Предсказать, какие управляющие будут успешны в будущем — представляется маловероятным».

Теперь рассмотрим несколько важных вопросов, которые раскрываются в исследованиях SPIVA.

Акции

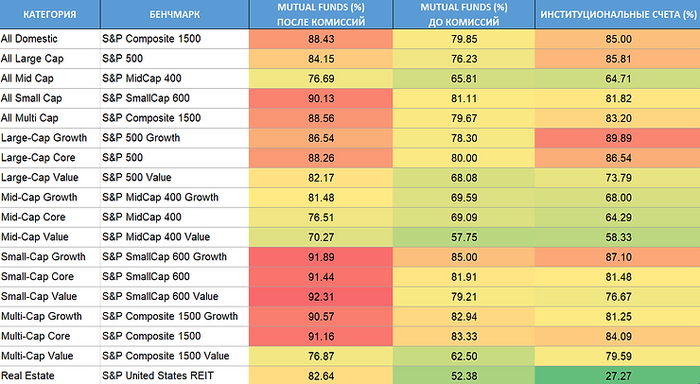

Данное исследование с 2011 по 2016 показывает, что в подавляющем большинстве случаев, когда дело касается акций США, управляющие проигрывают своим бенчмаркам ещё до учёта комиссий — «MUTUAL FUNDS (%) ДО КОМИССИЙ».

Процент менеджеров проигравших своим пассивным бенчмаркам на рынке США с 2011 по 2015 год, включительно.

Можно выделить три сегмента, где проигравших менеджеров «лишь» 60%. All Mid Cap, Mid‑Cap Value, Multi‑Cap Value — это всё недооценённые акции средней капитализации. Возможно, имеет место слишком малая выборка и требуется исследовать больше различных временных промежутков, чтобы или доказать, что в данном сегменте управляющие действительно имеют более высокий шанс обойти бенчмарки, или доказать, что данный эффект возник случайно на периоде с 2011 по 2015 года.

То же стоит сказать и про строчку Real Estate — фонды ориентированные на недвижимость. Иные же сегменты, начиная от акций малой капитализации до крупной не оставляют никаких шансов управляющим.

Но если Вы считаете, что наше исследование будет сплошной критикой активных управляющих, то нам есть чем Вас удивить. Исключим США из нашего исследования.

Процент менеджеров проигравших своим пассивным бенчмаркам вне США с 2011 по 2015 год, включительно.

Процитируем самих SPIVA:

«В области акций, не относящихся к США, мы обнаружили, что менеджеры, инвестирующие в крупные и мелкие международные акции, получили более высокую доходность, чем их соответствующие эталоны. Этот результат особенно ярко выражен в секторе малой капитализации.

Наблюдения, сделанные в ходе предыдущих исследований SPIVA U.S. Scorecards, также показывают, что международные акции с малой капитализацией — это одна из областей международных инвестиций в акции, где активное управление исторически было довольно успешным. Менеджеры, инвестирующие в акции развивающихся рынков, которые традиционно считались одной из областей, где активное управление может увеличить стоимость, достигли паритета с пассивными индексами. Почти половина этих управляющих обеспечили более высокую избыточную доходность по сравнению с широким базовым показателем.»

Тут важно остановиться и сделать предположение, в контексте всей предыдущей информации. Рынки акций невероятно сложны. Такой рынок, как рынок акций США, привлекает профессионалов со всего света и становится предельно эффективным. И даже если рассмотреть акции малой капитализации из развитых рынков, то 28% профессиональных управляющих с многолетним опытом, дипломами и штатом сотрудников проигрывают своим пассивным конкурентам ещё до учёта комиссий, а 47% после их учёта.

Но утверждение что: «подавляющее большинство управляющих хуже пассивных бенчмарков» — справедливо для акций США. На иных рынках акций, доля успешных управляющих выше, до учёта комиссий.

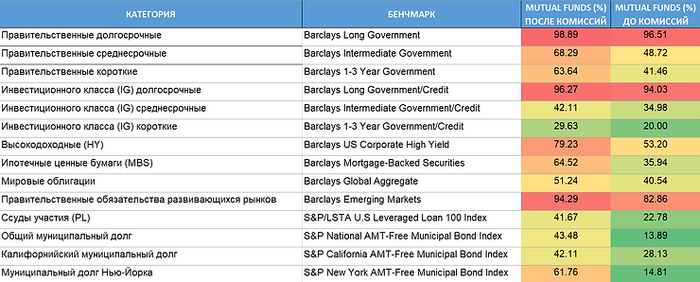

Облигации

Есть ли ещё сегменты, где управляющие имеют ценность? Облигации считаются более простым инструментом для анализа. Они имеют предсказуемые характеристики и финансовый поток заключённый в чётко определённые формулы.

Процент менеджеров проигравших своим пассивным бенчмаркам на рынке облигаций с 2011 по 2015 год, включительно.

В большинстве сегментов управляющие показали успех, особенно если рассматривать их доходность ДО комиссий.

Хуже всего управляющие справлялись с долгосрочными облигациями как правительственными, так и инвестиционными. Скорее всего управляющим удобнее работать со средне‑ и коротко‑ срочными облигациями, так как на таких периодах дефолт эмитента более предсказуем.

Так же, немногие управляющие смогли превзойти правительственные обязательства развивающихся рынков (номинированные в местной валюте), что, возможно, свидетельствует о сложности активного управления валютным риском на развивающихся рынках.

И тут мы можем сделать второй вывод.

Облигации средней и короткой дюрации, номинированные в высоколиквидных валютах, являются хорошей почвой для профессионального, активного управления, до учёта комиссий.

Вывод

Что же касается вопроса, поставленного в начале блока. Высокие ли комиссии у управляющих?

В сегменте облигаций, из‑за комиссий, количество фондов которые проигрывают своим бенчмаркам увеличивается, в среднем, в 1.7 раза!

В сегменте акций, без США, количество таких фондов из‑за комиссий увеличивается в 1.4 раза.

В сегменте акций США, количество таких фондов из‑за комиссий увеличивается в 1.16 раза.

Явно прослеживается корреляция. Чем чаще и больше управляющих выигрывают у своих пассивных бенчмарков, тем сильнее комиссии влияют на финальный результат. Чем меньше шансов у управляющих, тем сильнее они вынуждены ужимать свои комиссии.

Управляющие явно не дураки, и им известна вышеприведённая статистика. Поэтому они будут стремиться установить комиссию в таком размере, чтобы инвестор получал незначительное преимущество над бенчмарком, а избыток прибыли управляющий забирает через комиссии.

Таким образом логичный ответ на вопрос: «Управляющие на самом деле обходят свои пассивные бенчмарки, просто у них высокие комиссии и они „съедают“ доходность над бенчмарками?», является

Комиссии управляющих высоки и съедают значительную прибыль в тех сегментах, где у управляющих имеются шансы обойти свои пассивные бенчмарки до комиссий.

Управляющие рассчитывают максимально возможные комиссии.

Акции

Чтобы ответить на этот вопрос обратимся к исследованиям SPIVA вышедшим в 2022 году. Исследование по США может предоставить нам множество интересной информации, в том числе и за 20 летний период.

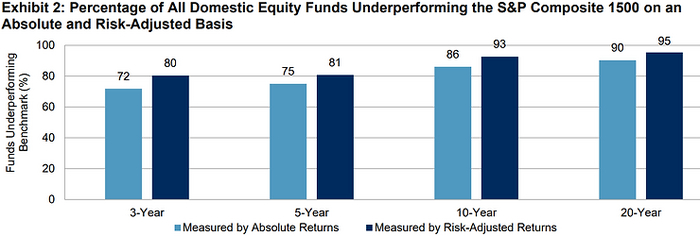

В первую очередь взглянем на график, который отображает количество фондов, которые проиграли S&P Composite 1500 по доходности, за различные периоды, после учёта комиссий.

Голубой - проигравшие по абсолютной доходности. Синий - проигравшие по доходности с поправкой на риск.

Итак, чем больше период наблюдения, тем меньшее количество активных фондов обходят свои пассивные аналоги.

Более того, часто управляющие сообщают что они обходят пассивные аналоги по показателю прибыль/риск. То есть делают меньшую доходность чем индексы, но и значительно снижают риск. К сожалению это неверно и по данному показателю дела у управляющих ещё хуже.

90% управляющих в США проиграли пассивному S&P Composite 1500 по абсолютной доходности и 95% по показателю прибыль/риск на дистанции 20 лет.

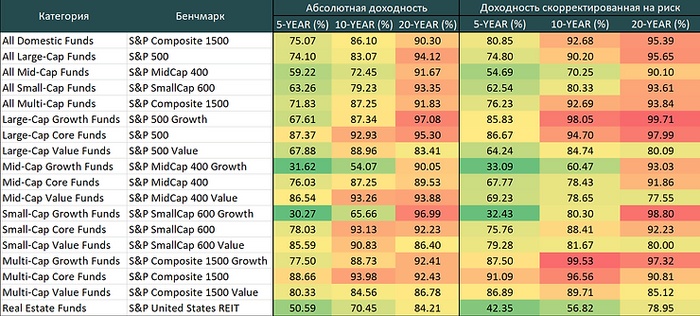

Ранее, рассматривая исследование 2011–2015, мы сделали предположение, что недооценённые акции средней капитализации позволяют повысить успех управляющих даже после учёта комиссий. Текущее исследование 2022 года подтверждает это предположение на дистанции 5 и 10 лет. Однако увеличив период до 20 лет, можно видеть что ни одна из категорий не привела к существенному успеху среди управляющих, ни по показателю абсолютной доходности, ни по доходности скорректированной на риск.

Процент фондов США, разбитых по стилям инвестирования, проигравших своим бенчмаркам за различные временные периоды.

Возможно, около 40% управляющих были успешны в сегментах недооценённых акций и REIT (недвижимости), ДО учёта комиссий. Данных до комиссий в исследовании к сожалению нет.

Это исследование демонстрирует важность глубины наблюдений. На дистанции 1, 3 года и даже 5 лет — результаты могут быть хаотичными и смешанными. Но большие периоды сглаживают случайные успехи и общая польза от управляющих в США для инвестора стремится к 0. Как дела обстоят у управляющих на иных рынках?

Снова обращаясь к исследованию 2011–2015 мы могли наблюдать что 55% управляющих акциями из развитых рынков и 47% управляющих акциями малой капитализации из развитых рынков проиграло своим бенчмаркам, ПОСЛЕ учёта комиссий.

Исследование за 20 лет показывает, что ~90% управляющих были вредны для своих инвесторов, что лишний раз подтверждает тезис о том, что лишь глубокий охват данных может предоставить более точное выводы.

Процент менеджеров проигравших своим пассивным бенчмаркам вне США за различные временные периоды.

Так же, интересно отметить, что во всех четырёх указанных сегментах около 40% управляющих должны были быть успешны ДО учёта комиссий.

Даже в самых «щадящих» сегментах мирового рынка акций, ~60% управляющих проигрывают своим пассивным бенчмаркам на длинной дистанции ещё ДО комиссий. Более 90% управляющих вредны для своих инвесторов, ПОСЛЕ учёта комиссий.

Облигации

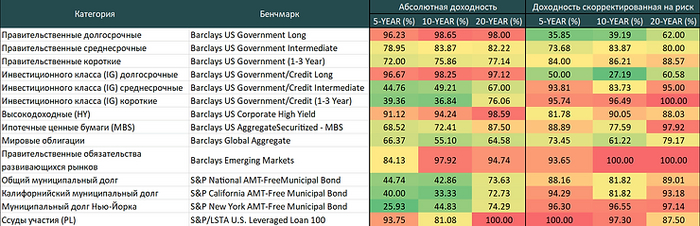

Исследование 2011–2015 сообщало, что ПОСЛЕ учёта комиссий около 60% управляющих могли принести пользу своим инвесторам, особенно в сегменте инвестиционного класса (IG). К сожалению, на дистанции в 20 лет их количество падает, в два раза, до ~35% в лучшем случае.

Процент фондов облигаций проигравших своим бенчмаркам за различные временные периоды.

Таким образом, даже выбор управляющего на рынке облигаций сопряжён с высоким риском.

Стоит отметить:

Необычную разницу между абсолютной доходностью и доходностью скорректированной на риск для долгосрочных облигаций. Возможно, управляющим за счёт превентивного изменения позиции удаётся действительно значительно снизить риски. Платой за это является снижение доходности.

Неплохой показатель успеха управляющих, по сравнению с акциями, в сегментах средне‑ и коротко‑ срочных, мировых и муниципальных облигаций по показателю абсолютной доходности. Предположительно, около 60% управляющих успешны в этих сегментах даже на длинной дистанции, ДО учёта комиссий. Что совпадает с нашими выводами сделанными ранее.

Так же, интересны правительственные облигации развивающихся рынков. Судя по всему, на большой дистанции валютные риски уничтожают любые шансы на успех.

Высокодоходные облигации, как показывают многие исследования, имеют крайне низкую прибыль, за крайне высокий риск. В будущем мы ещё разберём этот феномен отдельно. Из‑за данного феномена крайне тяжело преуспеть в данном сегменте.

Вывод

В данном случае, отвечая на вопрос об успешности управляющих на длинных периодах, можно однозначно сказать:

Чем больше наблюдаемый период, тем меньше шансов, что управляющий принесёт хоть какую‑то пользу своему инвестору по сравнению с пассивным бенчмарком.

Яхты управляющих. Яхт клиентов там нет.

Чтобы не утомлять моего дорогого читателя, завершим расследование краткими выводами.

Акции:

На рынке США у активного управления практически нет никаких шансов на успех. Исключением являются сегменты недооценённых акций и REIT (недвижимости), где, по нашим расчётам, около 40% управляющих ДО учёта комиссий могут быть успешны.

Иные рынки акций имеют, приблизительно, такой же показатель успешности ДО комиссий — 40%. Ситуация по различным стилям инвестирования и странам, не так катастрофична, как в США.

Нужно помнить, что несмотря на позитивные формулировки выше, более 60% профессиональных управляющих на акциях, при поддержке огромных капиталов, имеющие доступ к первоклассным данным, работающие в опытных командах и имеющие огромный штат сотрудников — проигрывают своим пассивным бенчмаркам ещё ДО комиссии, как по показателю абсолютной прибыли, так и по показателю прибыль/риск.

Облигации:

У управляющих практически нет никаких шансов, по показателю абсолютной доходности, в сегментах долгосрочных облигациях, высокодоходных облигациях, ссудах участия, а также правительственных облигациях развивающихся стран номинированных в низколиквидных валютах.

Около 60% управляющих на облигациях успешны в сегментах средне‑ и коротко‑ срочных, мировых (в ликвидных валютах) и муниципальных облигаций по показателю абсолютной доходности ДО учёта комиссий.

Как и в ситуации с акциями, нужно держать в уме, что 40% выдающихся и интеллектуальных команд управляющих проигрывают в сегментах из предыдущего пункта

Инвестору:

Неизвестно, кто из управляющих будет победителем через год, или тем более через 5 лет. Вчерашние победители становятся проигравшими. Вчерашние проигравшие могут как стать новыми лидерами, так и полностью ликвидировать свою деятельность.

Даже если управляющий знает «магическую формулу» инвестирования, скорее всего комиссии будут рассчитаны так, что инвестор будет в лучшем случае на уровне индекса. Таким образом, успешный управляющий прекрасно зная о своей уникальности, выставит максимально высокие комиссии.

Как следствие, услуги управляющих, как на рынке акций, так и на рынке облигаций, прочти гарантированно приведут к более худшим долгосрочным результатам, нежели пассивное инвестирование.

Если всё‑таки хочется нанять управляющего или заняться активной торговлей самому, лучше всего это делать в сегменте облигаций. Более высокие шансы выживания, успеха и математически обоснованное ценообразование, как минимум уменьшат убытки из‑за инвестиционных ошибок.

Лучшим решением для инвестора будет составление долгосрочного, индивидуального финансового плана, желательно с квалифицированным инвестиционным менеджером. План должен быть основан на принципах пассивного инвестирования, прямым владением инвестиционной недвижимости (в случае состоятельных клиентов) и облигациях (в случае краткосрочного размещения средств).

P. S. В рамках данной работы не рассмотрены мультиклассовые фонды, которые применяют динамическое распределение классов активов, в зависимости от поведения рынка. Этот сегмент будет изучен в последующих статьях.

Когда не зря придерживался пассивных инвестиций и дважды заваривал чайный пакетик.

* * *

В ТГ-канале, я стараюсь сохранить всё то ценное, что осталось после более чем 15 лет работы, исследований, финансовых практик и изучения сторонних научных статей. С верой в то, что каждый должен иметь доступ к качественной информации, вместо моря опасных книг, продуктов и идей, через которые пришлось пройти мне.

Интернет переполнен курсами о том, как легко можно заработать десятки, а то и сотни тысяч долларов за пару лет, если активно торговать акциями, валютами, криптовалютами, сырьевыми активами, бинарными опционами, с плечом и без него... Действительно ли эти люди зарабатывают? А если не все они зарабатывают, то кто обманщик, а у кого стоит поучиться? Обратимся к научным исследованиям и статистике.

Стандартный вечер обычного криптоинвестора

Вы можете найти сотни людей выкладывающих фото и видео на дорогих машинах, в окружении красоток и красавцев из США/Милана/Англии и т. д. Такие материалы чаще всего сопровождаются подписью «ещё одна успешная сделка +80% к капиталу» или «поднял за месяц 40%, можно и отдохнуть».

Как и в большинстве случаев стоит обратиться к логике и научным исследованиям. Начнём с исследований. А их было много. И до 2010 выходили исследования как в поддержку спекулятивных идей, так и против них. Однако, на текущий момент точка поставлена в исследованиях, которые прошлые изыскания обобщают.

Итак, цитаты из самих исследований.

97% дей‑трейдеров, которые торговали на рынке около 300 дней, теряли деньги на своих сделках.

99% дей‑трейдеров теряли деньги, если торговали более года.

Оставшийся 1% зарабатывал незначительно, с высоким уровнем риска и этот процент выживших уменьшался с увеличением срока наблюдения.

Только 17 человек из 20,000 ежемесячно зарабатывали больше, чем минимальная зарплата в Бразилии.

Чем больше человек занимается внутридневной торговлей, тем выше шанс потери им всех средств. То есть не возникает обучение при продолжительной деятельности (которое типично для большинства профессий). Такое поведение характерно для казино или иных азартных игр, в которых результаты случайны и не зависят от умений игрока.

Даже самые опытные внутридневные трейдеры чаще всего теряют деньги.

Что удивительно, даже те трейдеры, которые постоянно теряют, продолжают торговать, несмотря на свои убытки.

Для потенциальных внутридневных трейдеров «торговать, чтобы учиться» не более рационально или прибыльно, чем играть в рулетку, чтобы учиться.

Лишь 0,8% трейдеров из 450,000 человек смогли довольно долго получать прибыль.

Лишь 0.11% трейдеров из 450,000 человек смогли продолжительно получать высокую прибыль (более 100% годовых). Но избыточные доходы многих из них, исходя из анализа их сделок, объясняются использованием инсайдерской информации или получением новостных данных быстрее остальных трейдеров.

Успех 0.06% трейдеров, кто не был заподозрен в инсайдерских данных объясняется тем, что это опытные наёмные профессионалы из ведущих мировых финансовых институтов, с огромными связями, новейшими математическими разработками и большим штатом сотрудников.

Приблизительно 70% трейдеров теряют деньги каждый квартал, а в среднем 100% инвестиций форекс-трейдеров теряются менее чем за 12 месяцев.

Многие крупные форекс-фирмы имеют высокочастотную систему общения с маркет-мейкерами. Они сообщают, маркет-мейкеру какие заявки пришли от клиентов форекс-фирмы, а значит их можно исполнить по наихудшим ценам.

Розничные предложения FX сродни азартным играм.

Пассивные инвесторы отставали от индексов акций в среднем на 1.1% годовых, из-за комиссий и налогов.

Те инвесторы, кто выбирал отдельные акции отставали от индексов акций на 3.7% годовых.

Те, кто совершал покупки-продажи несколько раз в месяц и считались активными трейдерами отставали от широкого рынка на 10.3% годовых (то есть чаще всего закрывали торговый год в минус).

Активные инвестиционные стратегии будут хуже пассивных инвестиционных стратегий. Больше всего страдают те, кто торгует больше всего.

Можно ли зарабатывать деньги спекуляциями или дейтрейдингом? Да.

Есть ли у Вас шансы заработать, если Вы не гений математики с несколькими образованиями и поддержкой от ведущего инвестиционного банка со штатом сотрудников в подчинении? Нет.

Теперь, когда исследований в избытке, добавим немного логики. Она нам очень нужна, ведь люди тянутся не только к спекулятивной торговле, но и к различным проектам, которые обещают от 30% годовых (от 2% в месяц) и более. Они часто прикрываются маской реального бизнеса, вроде "вложитесь в постройку сахарного завода", "станьте частичным соучредителем крупного бизнеса в сфере недвижимости за $1,000" и банальное "Группа ААА компаний агрегирует средства инвесторов и каждый месяц в своём личном кабинете Вы будете видеть на 5% большую сумму".

Формула сложного процента

Пугаться не нужно, всё просто. Допустим кто-то Вам пообещал взять у Вас деньги и каждый месяц Вам возвращать 5% в долларах. В году 12 месяцев. Чтобы выяснить сколько Вы заработаете за год, используем часть формулы выше, которая находится в круглых скобках, а именно (1 + 0.05)^12 = 1.796, или +79.6% годовых.

В подавляющем большинстве стран мира ставка банковского займа от 2% до 16%. Таким образом этому "некто" на порядок выгоднее взять займ у банков, нежели занимать средства у множества мелких инвесторов.

Итак, можно вывести простое правило:

если Вам предлагают доход существенно выше ставки банковского займа, маловероятно что Вам вообще собираются отдавать деньги.

А что же инвестиционные гуру, которые готовы потопить Вас в инстаграм-рекламе? Какая-то часть действительно верит в то, что они могут научить Вас зарабатывать. Заработок от продажи инвестиционных курсов позволяет им летать в отпуск куда чаще обычных людей и делать крутые фото. А убытки на своих собственных счетах они могут подсознательно не замечать, ведь у них бывают и прибыльные периоды, которыми они тут же поспешат публично похвастаться. Этот эффект подробно изучен в данном исследовании. "Прошлые успехи или поражения не меняют желания людей совершать сделки снова и снова. Самоуверенность и субъективность 95%, тех кто пробовал спекуляции, в течении года приведёт их к спекуляциям опять".

Куда опаснее инвестиционные гуру, которые понимают бесполезность своих курсов. Такие люди заранее подбирают свои материалы так, чтобы их было нельзя уличить в обмане и могут действовать десятилетиями. Автору данного текста известны с десяток лиц как в СНГ, так и в западных странах, которые с начала 2000-ых ведут такую деятельность и часто в своих рекламных агитациях делают упор именно на своё "долгожительство".

Впрочем и тут можно вывести весьма удобное правило. Допустим гуру обещает Вас научить делать 5% ежемесячно. Как мы выяснили ранее, это 79,6% в год. И это (1 + 0,05)^(12*5) = 18.68, или +1,869% за 5 лет. У гуру инвестиций явно в запасах имеется хотя бы $100,000. Используя $100,000 в течении 5 лет он превратит их в $100,000 * 18.68 = $1,868,000. А в течении 10 лет эта сумма превращается в $34,891,199.

Нужно ли такому мастеру рынка, который без 5 минут миллионер, обучать Вас за пару тысяч долларов? Ответ очевиден.

Успешный успех. Умение совершать прибыльные торговые сделки в него не входит.

* * *

В ТГ-канале моей компании Quantum Cross Management, я стараюсь сохранить всё то ценное, что осталось после более чем 15 лет работы, исследований, финансовых практик и изучения сторонних научных статей. С верой в то, что каждый должен иметь доступ к качественной информации, вместо моря опасных книг, продуктов и идей, через которые пришлось пройти мне.

Вы собираетесь начать инвестировать, но рынок находится на исторических максимумах и Вы опасаетесь покупать по таким ценам? Или сейчас рынки находятся в падении, а миру предрекают «очередной ужасный кризис» из‑за которого акции никогда не вырастут и Вы опасаетесь покупать? Может быть у Вас есть просто лишняя сумма, которую можно добавить к инвестициям, но Вы выжидаете наилучшего момента? Предоставляю Вашему вниманию вольный перевод статьи Charles Schwab «Does Market Timing Work?».

Попытка угадать выгодные моменты для покупки и продажи ценных бумаг называется маркет‑тайминг. Стоит ли заниматься маркет‑таймингом рядовому инвестору и каких результатов можно достигнуть с его помощью?

Наши исследования показывают, что ожидание лучшего момента обходится куда дороже, нежели просто вложить имеющуюся сумму. Так как выбрать идеальный момент для инвестирования — это примерно то же самое, что и выиграть в лотерею и лучшая стратегия для большинства инвесторов — это вовсе не маркет‑тайминг. Лучшее решение — это создать финансовый план и инвестировать как можно скорее.

Но не верьте мне на слово. Рассмотрим наши исследования по эффективности пяти гипотетических долгосрочных инвесторов с разными инвестиционными стратегиями. Каждый из них получал $2,000 в начале каждого года в течение 20 лет до 2020 года, и вкладывал деньги в индекс S&P500 (прямое вложение всех денег в индекс акций это не самая лучшая стратегия, но она проста и наглядна). Узнаем их результаты:

Питер Идеальный был прекрасным маркет‑таймером. У него было невероятное умение (или удача), и он размещал свои $2,000 на рынке каждый год по самым низким ценам. Например, у Питера было $2,000 долларов, чтобы инвестировать в начале 2001 года. Вместо того, чтобы немедленно отправить их на рынок, он ждал и инвестировал их 21 сентября 2001 — минимум для S&P 500 в этом году. В начале 2002 года, Питер получил еще $2,000 долларов. Он ждал и вложил деньги 9 октября 2002, что является минимумом для рынка в этом году. Он продолжал делать свои инвестиции каждый год вплоть до 2020 года.

Эшли Решительная использовала простой и последовательный подход: каждый год, когда она получала наличные деньги, она тут же вкладывала свои $2,000 в рынок.

Мэтью Дисциплинированный разделил свои ежегодные выплаты в размере $2,000 на 12 равных частей, которые он инвестировал в начале каждого месяца. Эта стратегия известна как усреднение стоимости.

У Рози Невезучей был невероятно плохой выбор времени для входа в рынок — или, может быть, ей жутко не везло: она инвестировала $2,000 каждый год на пике рынка, следуя строго против истины — «покупать дешево». Например, Рози вложила свои первые $2,000 30 января 2001 — максимум для S&P 500 в этом году. В начале 2002 года она получила вторые $2,000 и вложила их 4 января 2002 на вершине рынка.

Ларри Ждун хранил свои деньги в краткосрочных казначейских векселях (аналог в СНГ — банковский депозит) и не инвестировал их в акции вообще. Он был всегда убежден, что более низкие цены на акции и лучшие возможности для инвестирования, вот‑вот наступят.

Человек, который никогда не покупал акции, инвестировал в 30-дневные векселя США. Примеры являются гипотетическими и представлены только в иллюстративных целях. Предполагается, что дивиденды и проценты были реинвестированы, и примеры не отражают влияние налогов, расходов или сборов.

Естественно, лучшие результаты принадлежали Питеру Идеальному, который выжидал и идеально инвестировал свои деньги: он накопил $151,391. Но самые потрясающие результаты исследования касаются Эшли Решительной, которая заняла второе место с $135,471 — всего на $15,920 меньше, чем у Питера. Эта относительно небольшая разница особенно удивительна, учитывая, что Эшли просто вкладывала свои деньги, как только их получала, без каких‑либо попыток угадать время.

Подход Мэтью Дисциплинированного, основанный на усреднении стоимости, показал почти такие же результаты, заняв третье место с $134,856. Это нас не удивило. В конце концов, в типичный 12-месячный период рынок растет 75,6% времени. Таким образом, модель инвестирования Эшли со временем обеспечила ей более низкие цены покупок, чем ежемесячная дисциплина Мэтью, и, следовательно, более высокое финальное значение портфеля.

Результаты Рози Невезучей также оказались на удивление обнадеживающими. Хотя из‑за неудачного выбора времени ей не хватило $14,300 до уровня Эшли (которая не пыталась выбрать время для инвестиций), Рози все равно заработала почти в три раза больше, чем если бы она вообще не инвестировала в рынок.

А как насчет Ларри Ждуна, который все ловил лучшую возможность купить акции, но так этого и не сделал? Он оказался хуже всех, получив всего $44,438. Больше всего он беспокоился о том, чтобы не инвестировать на высоком уровне рынка. Как ни странно, если бы он просто сразу вкладывал деньги без раздумий, то за 20-летний период заработал бы гораздо больше.

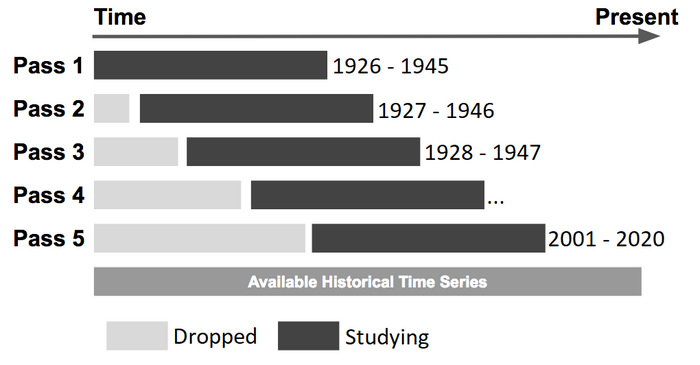

Независимо от рассматриваемого периода времени, рейтинги оказываются удивительно похожими. Мы проанализировали все 76 скользящих 20-летних периодов, начиная с 1926 года (например, 1926–1945, 1927–1946 и т. д.). В 66 из 76 периодов рейтинги были абсолютно одинаковыми, то есть Питер Идеальный был первым, Эшли Решительная — второй, Мэтью Дисциплинированный — третьим, Рози Невезучая — четвёртой и Ларри Ждун — последним.

Формирование 20-летних скользящих периодов. Таких периодов 76.

Но как насчет 10 периодов, когда результаты оказались не такими, как ожидалось? Даже в этих периодах Эшли Решительная никогда не занимала последнее место. Она занимала свое обычное второе место четыре раза, третье — пять раз, а четвертое — только один раз, с 1962 по 1981 год, один из немногих периодов устойчиво слабых фондовых рынков. Более того, в этот период четвертое, третье и второе места практически сравнялись по финальным результатам.

Мы также рассмотрели все возможные 30-, 40- и 50-летние временные периоды, начиная с 1926 года. Если не считать нескольких случаев, когда Эшли Решительная поменялась местами с Мэтью Дисциплинированным, все эти временные периоды следовали одной и той же схеме. В каждом 30-, 40- и 50-летнем периоде на первом месте было идеальное время, затем следовали немедленное инвестирование или усреднение стоимости, плохое время и, наконец, избежание инвестирования в акции.

План. Без плана инвестор превращается в спекулянта.

Лучшее решение для большинства из нас — создать соответствующий план и как можно скорее начать действовать в соответствии с ним. Практически невозможно точно определить «дно» рынка на регулярной основе. Поэтому, с реалистичной точки зрения, лучшее действие, которое может предпринять долгосрочный инвестор, основываясь на результатах нашего исследования, — это определить, какой объем инвестиций в фондовый рынок соответствует Вашим целям и допустимому риску, а затем рассмотреть возможность инвестирования как можно скорее, независимо от текущего уровня фондового рынка.

Если у Вас есть соблазн попытаться дождаться лучшего времени для инвестирования в фондовый рынок, наше исследование показывает, что преимущества такого подхода не столь впечатляющи — даже для идеальных инвесторов. Помните, что за 20 лет Питер Идеальный получил лишь на $15,920 больше, чем инвестор, который вложил свои деньги сразу же.

Даже не вовремя сделанные инвестиции в фондовый рынок были намного лучше, чем полное отсутствие инвестиций. Наше исследование показывает, что инвесторы, которые медлят, скорее всего, упустят потенциальный рост фондового рынка. Постоянно ожидая «подходящего момента», Ларри потерял $76,733 по сравнению даже с Рози Невезучей, которая инвестировала в рынок по максимальным ценам каждого года.

Хотя, как известно, компромисс не для нас...

Если у Вас нет возможности или желания инвестировать всю единовременную сумму сразу, подумайте о том, чтобы инвестировать небольшие суммы регулярно. При условии, что Вы будете придерживаться этого принципа, усреднение стоимости может дать несколько преимуществ:

Предотвращает промедление. Некоторым из нас очень сложно начать инвестировать. Мы знаем, что должны инвестировать, но никогда не начинаем. Усреднение стоимости помогает Вам инвестировать регулярно.

Снижает разочарование. Даже самый уравновешенный биржевой трейдер чувствует по крайней мере нотку сожаления, когда время для инвестиций было выбрано неудачно. Хуже того, такое сожаление может привести к нарушению Вашей инвестиционной дисциплины в попытке компенсировать неудачу. Усреднение стоимости может помочь свести к минимуму это сожаление, потому что Вы делаете несколько инвестиций, но ни одна из них не является особо большой.

Позволяет избежать попыток угадать лучший момент для входа в рынок. Усреднение стоимости гарантирует, что Вы будете инвестировать в фондовый рынок независимо от текущих условий. В то время как это не гарантирует прибыль и не защищает от потери на падающем рынке, это устранит соблазн попробовать маркет‑тайминг, который редко бывает успешным.

По мере того, как Вы стремитесь достичь своих финансовых целей, держите эти результаты исследований на виду. Может возникнуть соблазн попытаться дождаться «лучшего времени» для инвестиций, особенно во время кризиса. Но прежде чем Вы это сделаете, помните о высокой стоимости ожидания. Даже самые неудачные маркет‑таймеры в наших исследованиях смогли обойти тех, кто вообще не инвестировал в рынок.

Учитывая сложность выбора удачного времени для входа на рынок, наиболее реалистичной стратегией для большинства инвесторов было бы немедленное вложение денег.

Промедление практически гарантированно хуже, чем неудачный маркет‑тайминг. В долгосрочной перспективе почти всегда лучше инвестировать — даже в неудачное время, чем вообще не инвестировать.

Усреднение стоимости — хороший план, если Вы склонны сожалеть о том, что крупные инвестиции могут краткосрочно падать или Вам нравится стратегия вложения небольших средств по мере их заработка.

* * *

В ТГ-канале моей компании Quantum Cross Management, я стараюсь сохранить всё то ценное, что осталось после более чем 15 лет работы, исследований, финансовых практик и изучения сторонних научных статей. С верой в то, что каждый должен иметь доступ к качественной информации, вместо моря опасных книг, продуктов и идей, через которые пришлось пройти мне.

Сколько можно заработать на акциях и облигациях? Как понять, какой доходности ожидать от активов в ближайшие 5 лет? Какая доходность от недвижимости и от её сдачи в аренду? Выгодно ли держать золото? Имеет ли смысл стремиться покупать акции различных стран, ради диверсификации? Какая историческая доходность у сырьевых рынков? И какой актив в России лучше акции или облигации?

Обо всём этом нам расскажет ежегодное исследование Credit Suisse Global Investment Returns Yearbook, которое исследует доходности различных активов за последние 120 лет.

Исследование рекомендуется к ежегодному обязательному прочтению. Одно прочтение будет куда полезнее десятков "очень полезных и доходных" курсов, которых огромное количество на просторах интернета.

Важно не забывать, что когда упоминается реальный доход, значит от фактического дохода отняли значение инфляции. Кстати, среднегодовая долларовая инфляция с 1900 составила 2.95% в долларах.

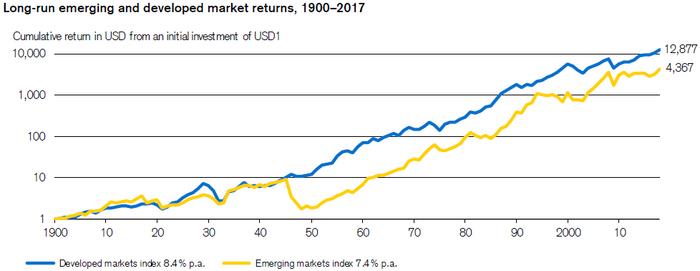

Из всех активов, акции показали самые лучшие результаты в долгосрочной перспективе. За последние 120 лет глобальные акции приносили годовой реальный доход в долларах США в размере 5,3% по сравнению с 2,0% для облигаций и 0,7% для векселей.

Так же интересен тот факт, что развивающиеся рынки акций отстают от развитых на 1% годовых, из-за того, что развивающиеся испытывают куда более глубокие и тяжелые просадки во время кризисов. Также, стоит держать в уме, что между кризисами развивающиеся рынки часто показывали опережающую динамику над развитыми.

Доходность одного доллара за 117 лет. Синяя линяя - развитые рынки. Жёлтая - развивающиеся. Доходность без учёта инфляции.

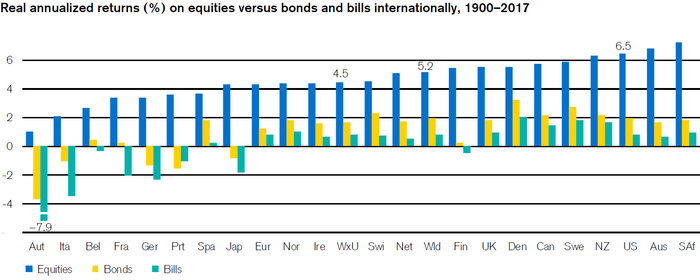

В рамках развитых стран, акции всегда выигрывали у облигаций. Особенно это заметно после учёта инфляции.

Доходность акций (синий), облигаций (жёлтый), векселей (зелёный), по странам после учёта инфляции.

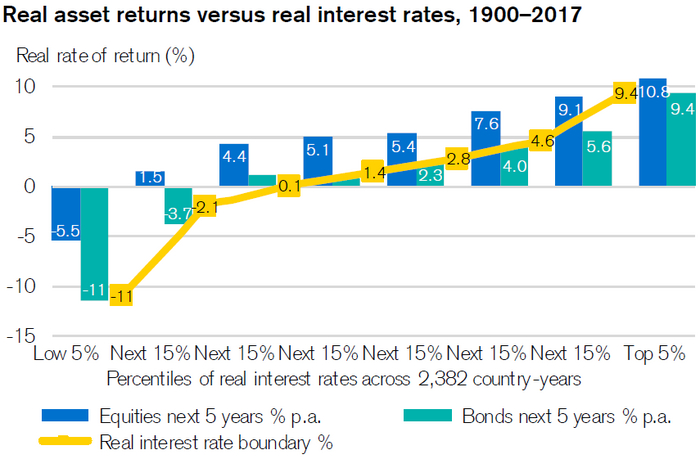

Что есть реальная безрисковая ставка (РБС)? Как правило это доходность короткой государственной облигации (один или три года), минус инфляция.

Например, мы можем получить реальную безрисковую доходность за три года 3% годовых. Значит доходность корпоративных облигаций должна быть выше 3% за тот же период (так как они несут в себе повышенный риск), а доходность акций должна быть существенно выше 3% за этот же период (так как они несут в себе намного больший риск, чем облигации).

Таким образом, чем ниже РБС - тем ниже будет и реальная доходность активов. Чем она выше, тем выше будет реальная доходность активов.

Влияние РБС (жёлтая), на реальную доходность акций (синяя) и облигаций (зелёная) в последующие 5 лет.

И тут есть важное замечание от Credit Suisse. Когда РБС неожиданно падет, это обеспечивает быстрый рост цен на активы, с последующей низкой перспективной доходностью. Когда РБС быстро повышается, цены на активы оперативно упадут, однако перспективная доходность будет высокая.

Как применять это знание?

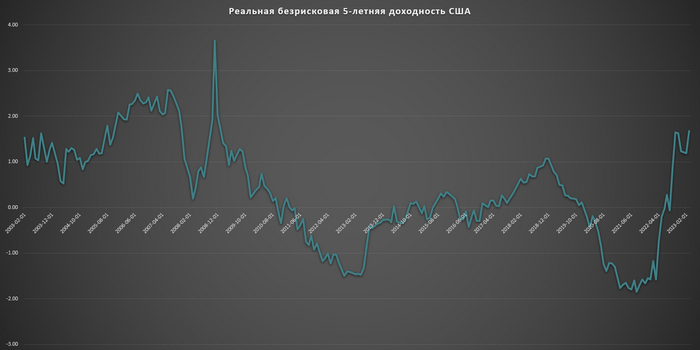

Для американского рынка нам нужно:

Делаем пункт 1 минус пункт 2 и получаем реальную безрисковую ставку для США с 2003 года (если проделывать такой фокус с 10 летками, то можно получить историю с 1970-ых годов).

А теперь разберём по периодам:

C 2003 по 2007 реальная доходность была высокой, более 2%. Рынок акций США за это время вернул более 8% годовых.

С середины 2007 происходит резкое падение РБС. Происходит рост рынка США и исследование Credit Suisse сообщает нам, что из-за низкой РБС, в последующие 5 лет, среднегодовая доходность рынка акций будет низкой (так и получилось, средства вложенные в 2007 году, к 2012 вернули бы лишь 2% годовых).

Весь 2008 год РБС быстро росла и это привело к немедленному падению акций, но мы знаем, что высокая РБС приведёт к высокой 5-летней доходности (и это тоже правда, средства вложенные к концу 2008 вернули бы к 2013 более 18% годовых)

В начале 2009 РБС резко упала, что привело к долгожданному росту рынка акций, однако из-за низкой РБС долгосрочные прибыли стали замедляться (средства вложенные в 2009 к 2014 вернули бы 14 годовых).

До 2020 РБС не показывала неожиданных изменений, пока в 2020 из-за Covid'a она резко не рухнула, что привело к резкому росту рынков акций в 2020 и 2021 годах (по +20% каждый год), однако низкой долгосрочной доходности, которая вылилась в кризис 2022 года (на текущий момент, средства вложенные в 2020, вернули бы вам 7% годовых)

На текущий момент РБС показывает резкий рост, который привёл к падению рынков в 2022 году и на текущий момент высокая РБС обещает нам высокую долгосрочную доходность от рынков акций (можно рассчитывать на более чем 5% реальной доходности, или около 9-12% доходности до инфляции).

Данный инструмент прогноза хоть и не является 100% точным, особенно для краткосрочных вложений, но он является отличным компасом, чтобы определить свои ожидания от рынков на ближайшие 5 лет и более.

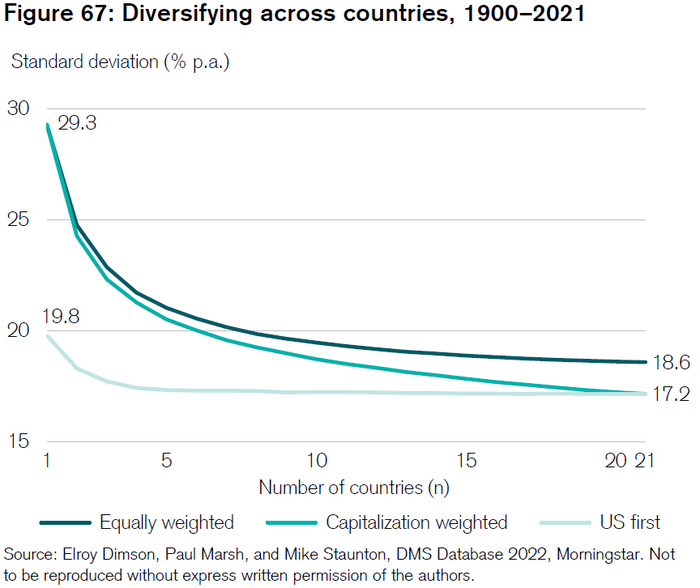

В перспективе рекомендация всем инвесторам инвестировать глобально. Это снизит риск портфеля и повысит коэффициент Шарпа (прибыль делёная на риск). Однако в сколько стран нужно инвестировать, чтобы достичь оптимальных коэффициентов?

Ось X - количество стран в портфеле. Ось Y - риск на портфель.

Чёрная линия сообщает о риске портфеля, если в портфеле содержатся страны в количестве n, при этом они находятся в портфеле равными весами. Например, 25% США, 25% Англия, 25% Россия и 25% Польша.

Бирюзовая линия сообщает о риске портфеля, если страна в портфеле взята тем весом, который эта страна имеет в мировом рынке акций. Например, 37% Япония, 24% Англия, 22% Китай, 17% Франция.

Светлая линия сообщает о риске портфеля по тем же принципам, что и бирюзовая, но при условии, что в портфеле всегда находится США. Например, 60% США, 6.2% Япония, 3.9% Англия, 3.6% Китай.

Как можно видеть из графика выше, при наличии в США в портфеле, для снижения риска рационально добавить ещё как минимум 4 страны. Однако не стоит рассматривать покупку США, Англии, Германии и Франции как диверсифицированный портфель. Корреляция данных фондовых рынков за последние 30 лет приближается к 80% друг к другу, а значит они двигаются практически одинаково. Скорее стоит рассматривать диверсификацию по странам в ключе США, Европа, Африка, Азия и Океания. Или ещё проще, из трёх элементов - США, развитые рынки и развивающиеся.

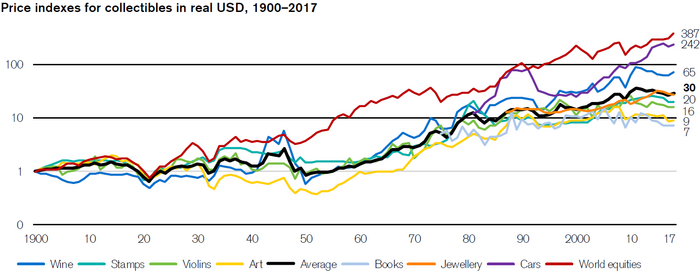

С 1900 года средняя стоимость предметов коллекционирования имела среднегодовой реальный рост цен 2,9%. Из 4 предметов коллекционирования, по которым имеются данные с 1900 года, лучшие показатели – у вина (рост цен в годовом выражении с учетом инфляции составил 3,7%), в то время как у объектов искусства – всего 1,9% в год. Как говорится In vino veritas, in aqua sanitas.

Стоит отметить, что хоть коллекционные машины и показали более лучший рост нежели иные активы - 4.8% реальной доходности, довольно тяжело их поставить на первое место, так как они крайне капризны в условиях содержания, а исследования не учитывали этот многогранный фактор.

Реальная доходность объектов коллекционирования

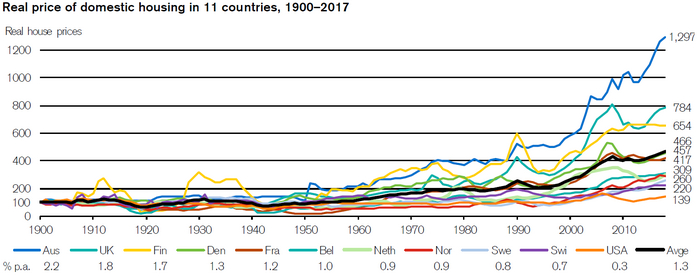

Недвижимость ценна тем, что в большинстве случаев она является эмитентом инфляции. Таким образом она же должна выступать и защитой от инфляции.

Так и есть, историческая доходность недвижимости по странам сверх инфляции 1.3% годовых. Нигде результат не был отрицательным.

Реальная доходность от владения недвижимостью по странам

Однако недвижимость, это не только рост цены. Это ещё и доходность от сдачи в аренду. Прелесть аренды в том, что она не уменьшается на инфляцию. Полученные арендные платежи можно тут же разместить в ценные бумаги (например TIPS в США), которые вернут прирост равный инфляции за инвестируемый период. Поэтому арендная доходность не корректируется на инфляцию.

Более масштабное исследование The Rate of Return on Everything, 1870–2015, как раз занимается вопросом недвижимости более подробно, нежели Credit Suisse (по нему будет отдельный пост). Оно сообщает, что средняя историческая доходность аренды колеблется от 5% до 7% годовых, в зависимости от страны.

Как и в случае с коллекционными машинами, инвестиции в недвижимость весьма требовательны по дополнительным затратам и времени. По этой причине, мы не можем вывести недвижимость как лучший инвестиционный актив. Каждый инвестор принимает решение сам, ему удобнее потратить время на инвестиции в недвижимость и получить доходность лучше, чем в акциях, или получить больше свободного времени благодаря классическим пассивным портфелям. Как правило, инвесторы с крупным капиталом 25% своих активов размещают в инвестиционную недвижимость и ещё 25% в пассивные портфели.

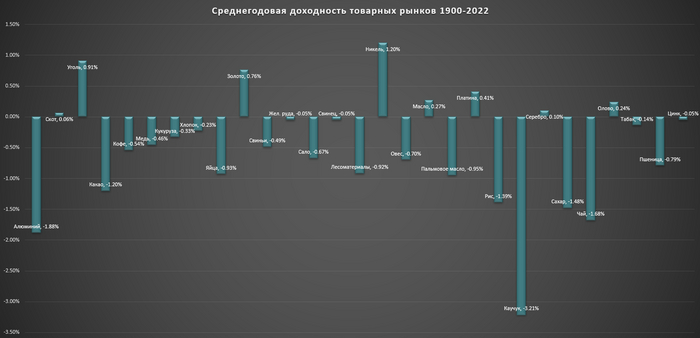

Как известно, товарные рынки практически не приносят доходности инвестору. И исследование с 1900 года это подтверждает.

Реальная доходность товарных рынков

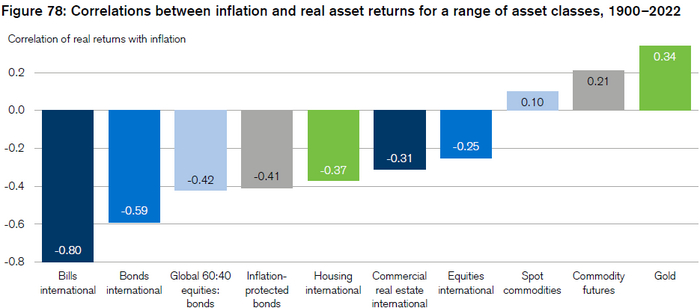

Практически все активы принесли бы убыток своим инвесторам, при длительном удержании. Кроме угля, золота и никеля.

Но нас интересует именно золото. Почему? Потому что оно имеет самую высокую корреляцию с инфляцией. Рост инфляции - рост цены на золото. Это важный элемент пассивного портфеля (хоть его доля и должна быть невелика), так как в хороший портфель состоит из нескоррелированных инструментов.

Корреляция динамики цены актива и инфляции

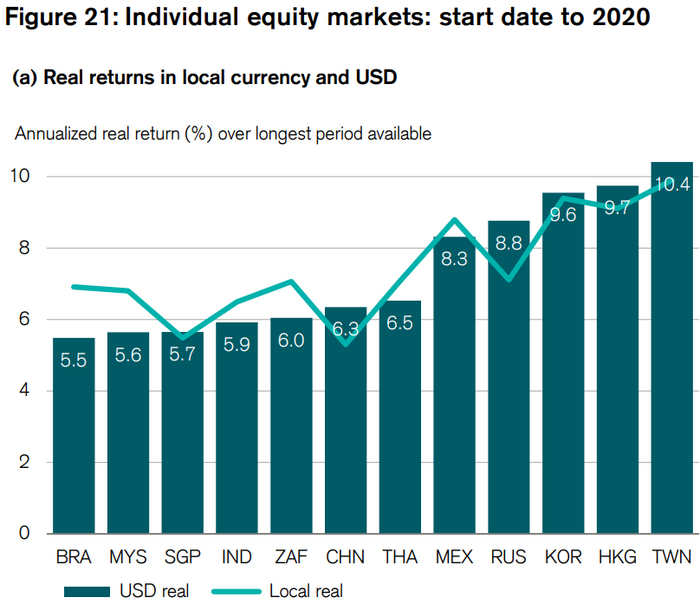

Россия показала крайне интересую динамику акций с 1995 до 2020. Она оказалась лучше на 2.7% чем в развитых рынках, с учётом инфляции. А именно, 8.8% реальной доходности.

Реальные доходности развивающихся стран. Россия с 1995 года.

Важный момент - почти весь рост был сделан c 2000 по 2007 год. Российский индекс RTS до сих пор не может переписать максимальные значения 2008 года.

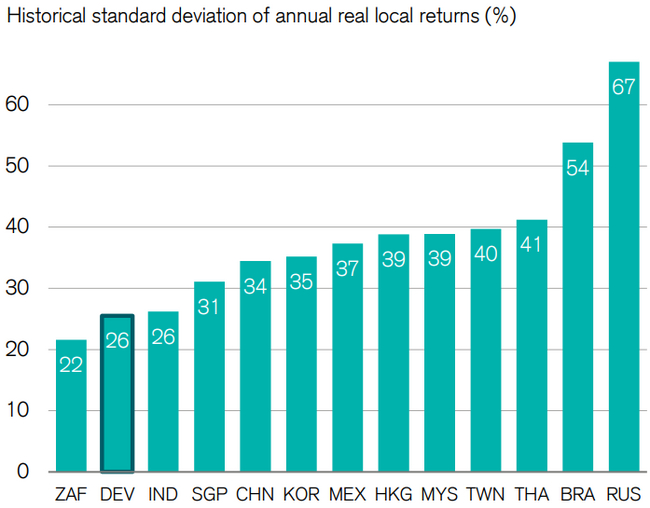

Если такая хорошая доходность от акций РФ, то что же с рисками? А они колоссальны. Россия имеет самые высокие риски на рынке акций среди исследуемых стран, из-за периодов гиперинфляции, и иных локальных и внешних кризисов.

Историческая волатильность рынков акций. Чем выше значение, тем выше риск.

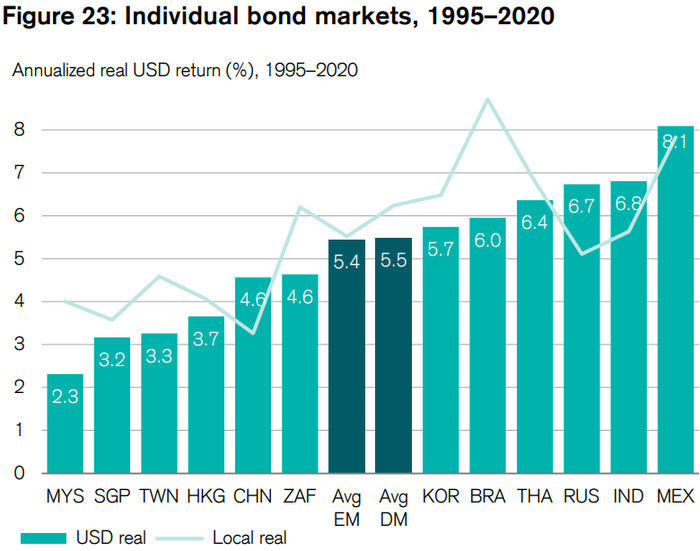

Облигации же имеют куда более интересные показатели. Реальная доходность 6.7% с 1995 года.

Соответственно в России широкий портфель из облигаций, со множеством эмитентов куда предпочтительнее, крайне рискового портфеля из акций, ради 2.1% доходности акций над облигациями. Более того, в исследование не попал кризисный 2022 год. Если учесть и его, риски акций в РФ ещё больше возрастут, а доходность снизится. В то время как облигации будут иметь прежние показатели, или даже лучше.

Если же вы желаете сделать портфель из нескольких классов активов в РФ, стоит большую часть задать именно облигациям.

* * *

В ТГ-канале моей компании Quantum Cross Management я стараюсь сохранить всё то ценное, что осталось после более чем 15 лет работы, исследований, финансовых практик и изучения сторонних научных статей. С верой в то, что каждый должен иметь доступ к качественной информации, вместо моря опасных книг, продуктов и идей, через которые пришлось пройти мне.

...Больницы Шри-Ланки откладывают операцию. Международные рейсы приостановлены в Нигерии. Автомобильные заводы в Пакистане закрываются. (Bloomberg) В чём причина? Нехватка долларов...

Это вторая часть большого поста об экономике развивающихся стран и последствиях авторитаризма. Предыдущий пост.

Монтевидео. Название столицы похоже на название проката видеокассет в начале 00-ых.

Равнины без перепадов высоты, ивы желтеющие зимой, с севера Бразилия, с запада Аргентина, с востока Атлантический океан - это Уругвай. История успеха Уругвая очень далека от нашего времени, однако весьма поучительна.

Уругвай или Россия? https://griphon.livejournal.com

В XIX веке уругвайцы были увлечены идеями европейской эпохи Просвещения. Они видели в либерализме и демократии логичное развитие общества, верили в важность личной свободы, верховенства закона и представительного правительства. К этому времени в культуре уругвайцев давно утвердились традиции гражданского участия и политические дебаты.

Что же касается экономики, то уже к XIX веку Уругвай имел сильный сельскохозяйственный сектор, особенно животноводство и производство шерсти, и смог построить сильную экономику, которая обеспечивала армию страны по последнему слову техники.

Совокупность данных факторов позволила получить долгосрочную защиту Британской Империи, которая не хотела терять ценного торгового союзника, из-за экспансии Испании и Португалии.

Находясь в отличных экономических условиях, при поддержке крупного союзника и имея элиты увлечённые демократическими идеями, уже в 1830 году принимается первая конституция страны, формируются две основные партии, про-бразильская и про-аргентинская и разделяются полномочия исполнительной, законодательной и судебной ветвей власти.

Дальнейшее же развитие проходило "как по маслу".

Ни одна партия не имела монополии и политическая власть регулярно передавалась между различными партиями посредством демократического процесса.

Из-за исторически сложившегося гражданского участия в политических процессах, довольно быстро возникли СМИ, с активными профсоюзами и другими организациями, которые обеспечивали сдержки и противовесы политической власти.

Таким образом, отсутствие войн и гражданских потрясений, плавное развитие демократии и общественного участия позволило извлечь максимум из экономики региона.

Равнины страны были использованы для сельскохозяйственных продуктов и, в основном, наращивания экспорта говядины и шерсти.

Как и всегда, в успешных случаях, плоды от экономики были направлены на всеобщее здравоохранение, бесплатное образование и щедрые программы социального страхования и создания прогрессивной системы налогообложения.

Безусловно были и спады, в период кризиса 1930 или во время Второй Мировой Войны, но как правило государственная поддержка бизнесу помогала пройти тяжелые периоды. Военная диктатура, возникшая после государственного переворота в 1973, была устранена при помощи давления международного сообщества, недовольством народных масс из-за высокой инфляции и растущим долгом, а также активностью иных партий, которые правительство пыталось заставить замолчать. Повторный переворот не потребовался, и демократия была восстановлена в 1985, после переговоров с оппозицией и признания экономических проблем военное правительство ушло в отставку и вернуло свободные выборы.

Страна справилась с последствиями военной диктатуры нарастив экспорт сои, древесины, а также увеличением иностранных инвестиций.

На текущий момент 24% экспорта страны занимает мясная продукция, 16% лес, 15% сельхоз. продукция и 7% фармацевтика и косметика, при широком и диверсифицированном импорте.

Многопартийная система имеет сильную демократию с надёжной системой сдержек и противовесов. Судебная система обычно считается справедливой, беспристрастной и... крайне медлительной.

В стране низкий уровень коррупции, имеются законы, требующие от государственных чиновников раскрывать информацию о своих активах и доходах, а также создано независимое агентство для расследования и судебного преследования дел о коррупции.

Как и в Коста-Рике, 98% энергии страна получает из возобновляемых источников. Более половины энергии генерируется "ветряками", оставшаяся часть приходится на гидроэнергетику и биомассу.

Из-за довольно небольшого населения в 3.4М страдает развитие инноваций и образования. Так же, более справедливому распределению доходов мешает давным-давно сложившиеся бизнес-элиты, которые удерживают в руках своих семей существенные доли экономики страны.

В результате дипломатической гибкости, открытости к внешним инвестициям, а также увлечением демократическими ценностями страна смогла реализовать долгосрочный экономический курс и выстроить эффективную экономику на сельском хозяйстве.

Куала-Лумпур - столица Малайзии

Находясь в Южно-Китайском море, между Таиландом и Индонезией и получив независимость от Британии в 1957, перспективы Малайзии были не особо радужные. Вся надежда была на... британских колонизаторов, а точнее на оставленную ими современную инфраструктуру и институты, которые заложили основу для будущего развития Малайзии.

Конституционная монархия ограничивает власть Верховного Правителя, отводя ему представительскую функцию и развитие законодательства.

Более сильную власть имеет премьер-министр, который избирается Парламентом, а членов Парламента выбирает народ. Премьер-министр отвечает за политику страны и управление внешними делами. Лидер партии, которая победила на выборах, становится премьер-министром.

Этническая неоднородность (малайцы, китайцы и индийцы) мешала построению цветущего будущего. И после беспорядков на расовой почве в 1969 году, была разработана Новая Экономическая Политика (НЭП)!

А вы думали что теория "Ленин - английский разведчик", это сказки? Идеи британских колонизаторов в действии.

НЭП устанавливала следующие идеи развития:

Создание облика "нового малайца". Не важно какое твоё прошлое и какая твоя нация - мы одно целое.

Финансовые усилия в первую очередь должны быть направлены на сокращение экономического неравенства среди населения.

Предоставление малайцам особых льгот в таких областях, как образование, занятость и ведение бизнеса, с целью сокращения экономического разрыва между малайцами и другими этническими группами.

Выявленные запасы нефти и газа в 1970-ых были не столь значительными, как в Арабских Странах. Особенно, с учётом большого количества населения и его роста, правительство Малайзии опасалось чрезмерной зависимости от одного товара. Поэтому данные ресурсы были национализированы, доходы от них направлены на развитие инфраструктуры страны (медицина, образование, соц. программы) и в первую очередь на создание новых индустрий - электроника, автомобильная и резиновая промышленность, туризм, новые технологии.

Создание зон свободной торговли - зоны без налогов и таможенных пошлин на импорт и экспорт. Такие зоны создали огромное количество рабочих мест и привлекли иностранный капитал и бизнес.

Развитие сельских и бедных регионов как аграрных центров, за счёт улучшения медицины, образования, инфраструктуры на местах. А также была проведена земельная реформа. Государство дарило землю безземельным фермерам для сельскохозяйственных целей и предоставляло вспомогательные услуги, такие как ирригация и подъездные пути, чтобы облегчить освоение земель и повысить производительность сельского хозяйства.

Удалось ли Малайзии реализовать стартовый нефтяной потенциал и создать сильную экономику? По большей части да.

Малайзийский успех на рельсах капитализма

Уровень бедности в Малайзии значительно снизился после введения НЭПа, с 49,3% в 1970 г. до 5,6% в 2016 г. Электроника составляет 49% от экспорта. Нефть и нефтепродукты 12.2%. Резиновая промышленность 7.4%, животные или растительные жиры 6% и т.д. Высокий уровень медицины и образования, ведущие в Юго-Восточной Азии, не доступные разве что лишь самым отдалённым уголкам страны.

Однако, многие проблемы остались нерешёнными.

Высокий уровень коррупции исходящий из азиатской культуры. Как пример, обязанность давать подарки и совместные посиделки, если фирма выиграла гос. контракт или провела удачную сделку. Или традиция совместного использования ресурсов между членами сообщества или семьи, где компании работают в основном друг с другом и все они зависят от членов семьи работающих в правительстве. На текущий момент это настолько острый вопрос в обществе, что даже привёл к смене коалиции партий в 2018 году. Такое произошло в истории страны впервые, так как предыдущая коалиция имела ведущую роль в управлении страной с момента обретения независимости.

Налоговая система, с одной стороны, справедлива, так как она прогрессивная и чем больше доход, тем выше налог. С другой стороны, весьма сложна, так как учитывает многие культурные, этнические и религиозные факторы.

Краткий вывод успеха?

Наличие демократии и неконфликтное общество порождает стабильную политическую власть. Такая власть способна к долгосрочному планированию и исполнению взятого курса.

Базовое ускорение экономики в виде полезных ископаемых, позволяет эффективно развивать и диверсифицировать промышленность.

Так же не стоит забывать, что именно свободные экономические зоны и открытость страны к внешним инвесторам, позволили привлечь иностранный капитал, что укрепило позиции малого и среднего бизнеса, сократило бедность и безработицу. Чаще всего именно внешние инвесторы приносили с собой новые технологии и встраивали их в малайзийскую модель экономики.

Ранее, в данной статье мы упомянули 6 пунктов для успешной экономики в вакууме. Изучив разнообразный опыт различных стран, да и в целом мировой опыт можно прийти к выводам, что для успешной реализации этих 6 пунктов требуется:

Не столь важна демократия, сколько важны устоявшиеся институты власти. Если происходит диалог между народом и властью, где народ идёт на уступки в своих требованиях, а власть реализовывает требования народа, то не возникает вооруженного конфликта. В таких условиях страна способна к реализации долгосрочных экономических планов. К сожалению, новообразованные или утерявшие свои предыдущие политические институты страны крайне редко показывают способность быстро и бескровно выстроить институты новые, без внешней помощи.

Отсутствие вывоза капитала и ресурсов. Высокий уровень коррупции порождает "временных властителей", которые будут насыщать "ворованным капиталом" иные, более удобные и развитые страны. В то время как наличие независимых, антикоррупционных институтов позволяет иметь компромат на таких деятелей, что позволяет изымать их капитал даже из иных стран.

Неконфликтность общественных идей. Если различные социальные группы имеют идеи, которые заставляют их вступать в открытую, военную конфронтацию, это приводит к постоянному конфликту, что плохо сказывается на долгосрочных планах. Такие группы требуется либерализировать и смягчать их идеи превентивно.

Без базовых ресурсов развить экономику крайне сложно. Это не обязательно может быть нефть, но земли благоприятствующие сельскому хозяйству или имеющие иные природные ресурсы. В крайнем случае удобное географическое расположение, рядом с крупными странами потребителями и торговыми маршрутами может создать благополучные условия.

Отсутствие негибкого правителя, который не готов идти на компромиссы и договариваться с обществом и международным сообществом. Как правило такие автократы разжигают внешние или внутренние войны, которые практически всегда долгосрочно приводят к экономическому откату.

Открытая экономика, включённая в мировую торговлю и обмен научным опытом.

Упростив весь текст выше, можно резюмировать, что для успешного развития страны требуется отсутствие внутренних и внешних войн, власть заинтересованная в поиске и блокировании нелегальных оттоков капитала, внешняя дипломатическая гибкость и природные ресурсы, которые не ограничиваются голыми скалами.

Большинство развивающихся стран остаются таковыми из-за:

низкого уровня образования, влекущего социальные конфликты

отсутствия сложившихся демократических или монархических институтов (которые порождают власть заинтересованную в улучшении жизни населения)

агрессивного поведения правящей верхушки