Элитный клуб терпил, или как я купил билет в цирк за свои же деньги

Опыт взаимодействия: «Отрицательный рост» лояльности.

Начну с комплимента: маркетологи у «Альфы» работают лучше, чем отдел урегулирования убытков. Сначала тебя кормят «демо-версией» сервиса — быстро меняют стекло, усыпляя бдительность. Ты думаешь: «Вот оно, цивилизованное страхование!»А потом наступает реальность.

Случилось ДТП не по моей вине. У меня на руках два туза: ОСАГО и КАСКО. Казалось бы, КАСКО — это VIP-ложа: сдал ключи, забрал готовую машину.

Ага, щас.Выяснилось, что мое «премиальное» КАСКО — это просто дорогой способ унизиться за свои же деньги.

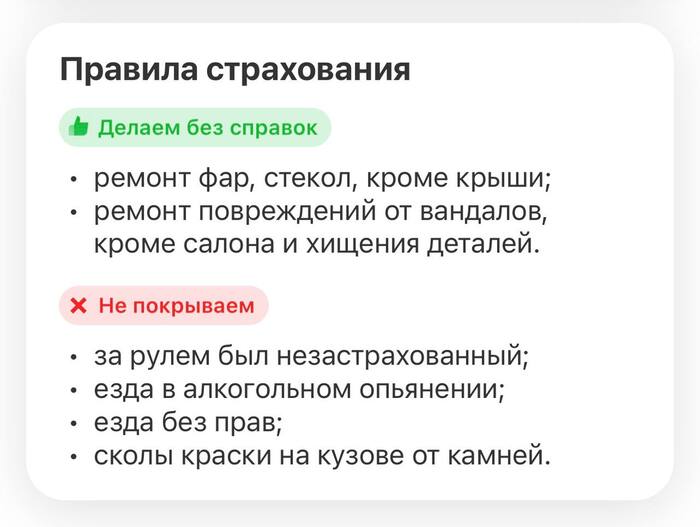

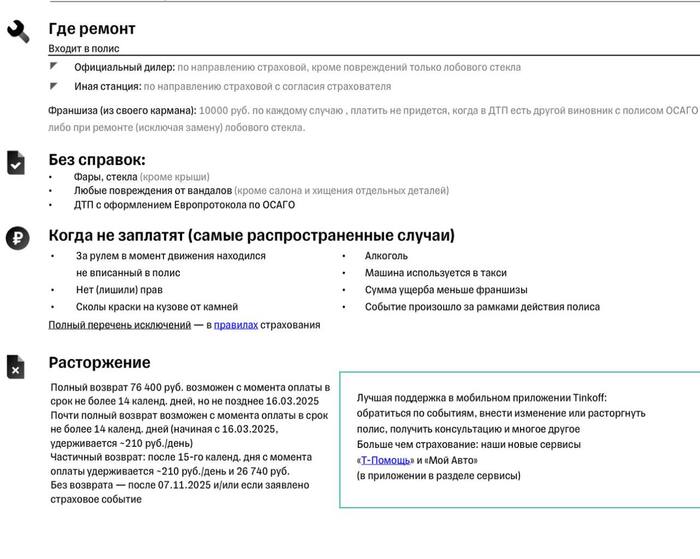

Квест «Найди сервис». Хочешь нормальную СТОА? Ха! В списке партнеров либо нормальный сервис, который не гарантирует в срок привезти запчасть, либо конторы с отзывами, которые лично у меня вызывают большие сомнения в их честности, где детали «магически» есть. Из чего они их лепят? Из хлебного мякиша и папье-маше?

Финансовый фокус. Страховая предлагает выплату по КАСКО деньгами, на которую можно купить разве что полведра шпатлевки и билет на автобус.

Схема для мамонтов. Мне платят копейки (или чинят в гараже), а с виновника потом взыскивают по полной. Гениально: навариться на мне при продаже полиса, сэкономить на ремонте, а потом еще раз заработать на виновнике.

Итог: Я оказался в ситуации, где мне выгоднее идти по ОСАГО, как простому смертному, чем пользоваться полисом по цене крыла самолета. «Альфастрахование» продает не защиту, а иллюзию. Вы платите за то, чтобы вам вежливо объяснили, почему вы должны страдать за свой же счет.Почему так происходит: Анализ «внутренней кухни»В такой конструкции КАСКО выгода реально «съедается» навязанным порядком ремонта, и пострадавшему часто рациональнее идти по ОСАГО.

1. Почему КАСКО «не тянет»

Типовые программы КАСКО прямо ориентированы на ремонт на «сертифицированной СТОА по направлению страховщика», исключая свободный выбор или рыночную выплату.Страховщик сам формирует пул «удобных» СТОА и диктует цены. Суды часто встают на сторону компании: раз в договоре галочка на «ремонте», требовать деньги вы не вправе, даже если сервис вам не нравится.

2. Дилемма: КАСКО или ОСАГО

Верховный Суд РФ четко указал: если у вас есть оба полиса, право выбора — за вами. Нередко расчет по Единой методике ОСАГО (несмотря на износ) дает больше «живых» денег, чем «ремонт по КАСКО» с урезанными нормо-часами и дешевыми аналогами.

Важно: пока вы не получили направление или деньги, вы можете передумать. Если КАСКО ведет к долгострою и китайским деталям — ОСАГО экономически безопаснее.

3. Суброгация: мотивация экономить на вас

После выплаты страховая взыскивает убытки с виновника (суброгация). Чем меньше она потратит на ваш ремонт, тем меньше сумма иска к виновнику, но тем выше ее собственная маржа.Это создает прямую мотивацию направлять вас в дешевые сервисы и занижать сметы. Клиент платит за «премиум», а получает «эконом», чтобы страховщик оптимизировал расходы.

4. Что делать?

В текущем виде ценность массового КАСКО — только в защите от тотала и угона. Качественный кузовной ремонт — это всегда конфликт интересов.

Защититься можно только на входе: требовать в договоре право выбора СТОА (GAP, «ремонт у дилера») и жесткие штрафы за сроки. Если таких опций нет — отказ от продления договора выглядит единственно верным решением.