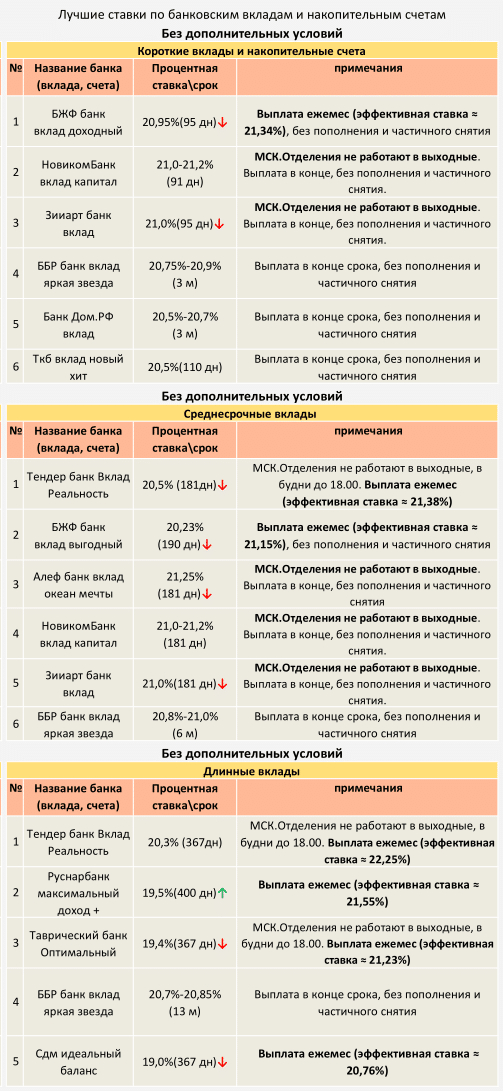

ТОП Вкладов с 24.05.2025

Всем привет! Продолжаю публикацию интересных предложений по банковским вкладам, на которые стоит обратить внимание.

Ссылка на другие таблицы лучших банковских вкладов

Показать полностью

2

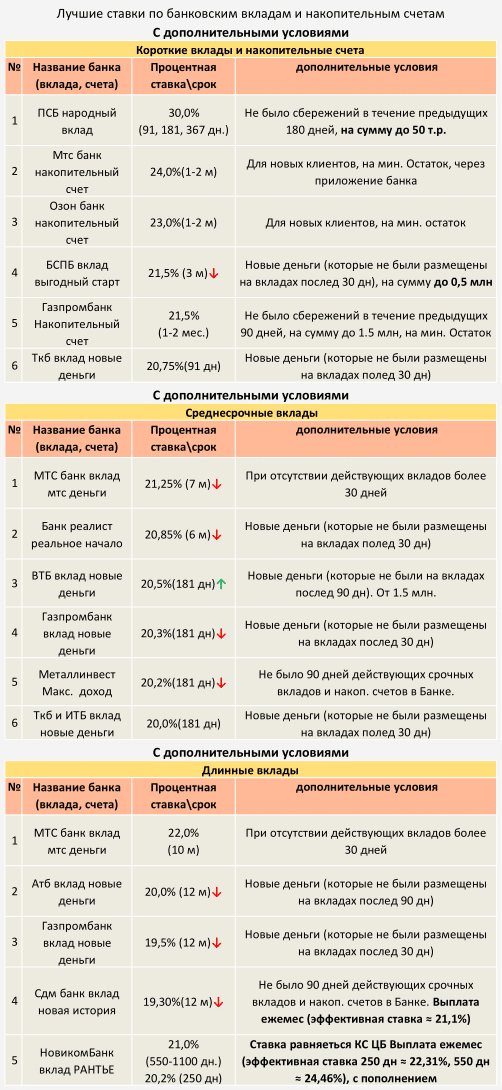

Всем привет! Продолжаю публикацию интересных предложений по банковским вкладам, на которые стоит обратить внимание.

Ссылка на другие таблицы лучших банковских вкладов

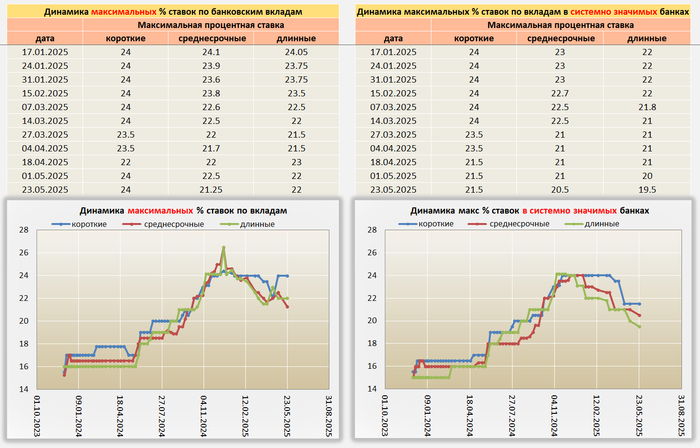

— Постепенное снижение ставок по вкладам продолжается, в основном в системно значимых банках, примерно на 0.5%. «Мелкие» банки пока держат ставки на высоких уровнях, пытаясь привлечь клиентов.

— Из позитивного: В целом, экономика РФ показывает признаки улучшения. Инфляция понемногу снижается, рубль укрепляется, проблем с госдолгом не наблюдается.

— Из негативного: Растет дефицит бюджета, но пока не критично. «Запад» постоянно придумывает новые санкции. Мирное урегулирование конфликта затягивается.

Вывод: На следующем заседании 6 июня ЦБ РФ, скорее всего, сохранит ключевую ставку на прежнем уровне 21%. А так же, появилась вероятность ее снижения в пределах 1%.

Ссылка на таблицы лучших банковских вкладов

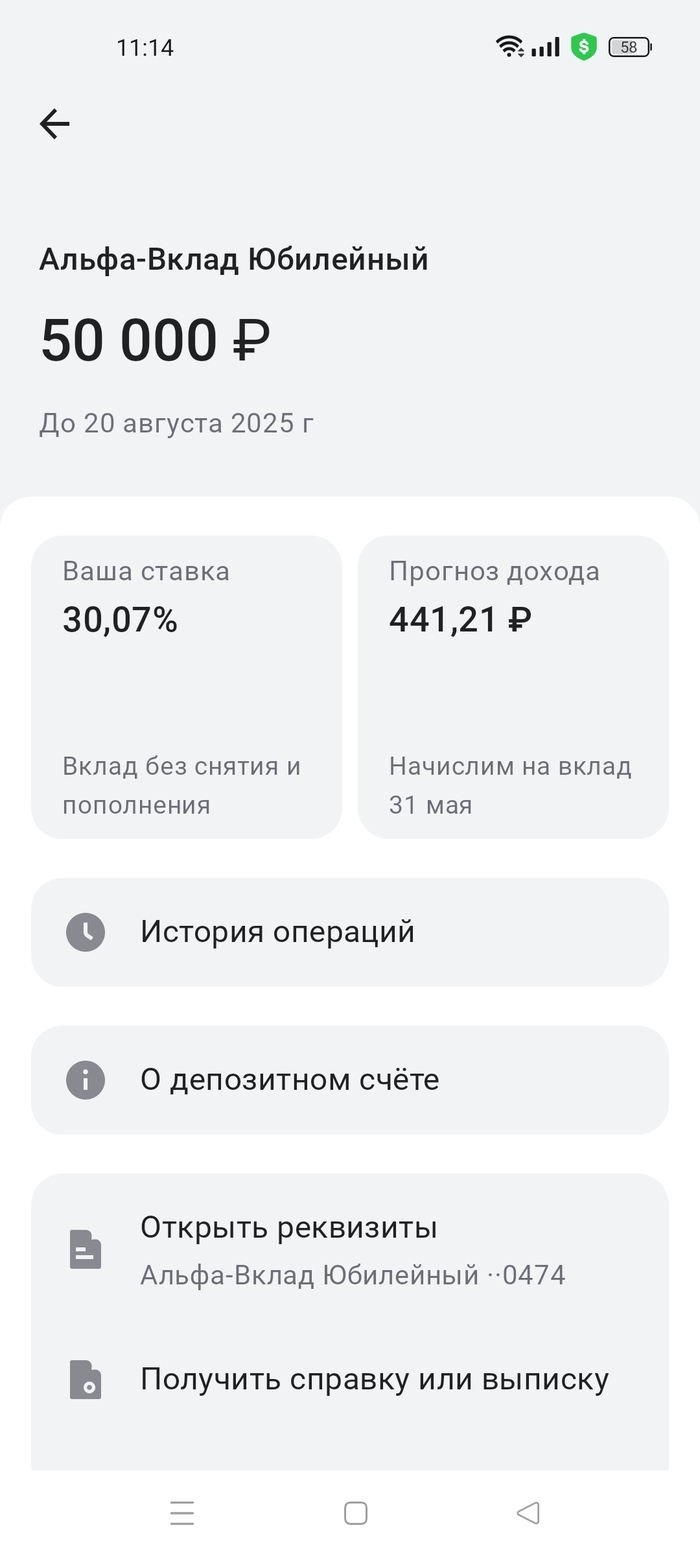

Начну с главного. Это не реклама. Мне на днях сказали про такой вариант парковки денег, хочу поделиться с трудягами.

Может кому будет полезно. Если тебе это не нужно, просто листай дальше.

В Альфа банке до конца месяца есть возможность открыть вклад юбилейный под 30% годовых. На 3 месяца.

Максимальная сумма всего 50 тысяч. Но почему бы не воспользоваться такой возможностью, когда дают.

Там ещё есть условия. По типу, какой-то срок не должно было быть кредитов и накопительных счетов в этом банке. И вроде как должна быть их карта.

По условиям изучите сами.

Делюсь общей информацией.

Если есть свободный полтосик на 3 месяца, можешь закинуть. Получишь не супер прибыль, но это лучше, чем ничего.

Расшарьте, может кому полезно будет.

Всем добра.

В первую декаду мая, как следует из данных мониторинга Банка России, ставка опустилась до уровня 19,60%.

При этом средние максимальные процентные ставки по вкладам в зависимости от срока размещения в первой декаде мая 2025 года составили:

📌на срок до 90 дней — 18,42%;

📌от 91 до 180 дней — 19,04%;

📌от 181 дня до одного года — 19,17%;

📌на срок свыше одного года — 17,66%.

В топ-десятку банков по вкладам сейчас входят Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк, Почта Банк, Московский кредитный банк, Т-Банк, Промсвязьбанк и Совкомбанк.

Больше полезной информации в телеграм-канале Слово Банкира.

После того как я написал, что моя доходность за 2024 год составила всего 11% годовых у некоторых из читателей возник резонный тезис: "Нет смысла инвестировать в акции и облигации имея такую низкую доходность, когда депозиты гарантировано дают более 20% годовых". В этом посте постараюсь объяснить почему я считаю иначе.

Если что, я не против депозитов. Я и сам регулярно открываю депозиты на короткий срок, а также имею накопительные счета.

Один из последних депозитов - 1 млн руб. на 3 месяца

Доходность 11% годовых - это только денежный поток от инвестиций в фондовый рынок на начало 2024. Мои активы на фондовом рынке состоят из акций, облигаций и фондов. Многие фонды не платят дивиденды или купоны, у них только изменяется стоимость пая. Я не учитывал депозиты, открываемые в течение года. С ними доходность была бы выше. Я также не учитывал изменение стоимости активов, хотя в 2024 году был бы отрицательный рост.

Текущие депозиты дают высокую доходность на короткий срок, фондовый рынок - задел на будущее. На коротком сроке депозиты - очень хороши для сохранения средств от инфляции, но мой горизонт инвестирования - 10 лет и больше. Я верю, что когда-нибудь геополитика улучшится, ЦБ начнет снижать ключевую ставку, а затем последует рост стоимости акций и тела облигаций. Да, сейчас я имею доходность ниже, чем если бы был полностью в депозитах, но я готов ждать и верю, что более низкая доходность сейчас в будущем оправдается.

Основная идея в акциях - рост стоимости акций в будущем.

Основная идея в облигациях - зафиксировать высокую купонную доходность для стабильного денежного потока.

Я верю, что рынок улетит вверх очень быстро, но не известно только когда. Конечно он также может и упасть еще ниже, на этот случай у меня имеется кэш в фонде ликвидности для покупки активов по более низким ценам.

Например, сейчас я зафиксировал в ОФЗ на срок от 10 до 15 лет гарантированную доходность более 15% годовых без учета роста стоимости тела облигации. Это ниже доходности по депозитам большинства банков, но на какой срок банки предлагают такую высокую доходность? Что будет со ставками по депозитам, если ЦБ начнет снижать ставку рефинансирования?

Ну и, по моему мнению, самое главное - для меня такая доходность комфортная. Я не учу никого как, куда и сколько надо вкладывать. У каждого будет свое правильное решение - инвестиции в акции, облигации, депозиты, недвижимость, валюта, тратить здесь и сейчас и т.д. Это ваша жизнь, ваши деньги и ваши решения. Я же пишу о своем пути в инвестировании.

Всем добра!

Представьте себе долгосрочную дружбу, где один друг обещает вернуть другому не только ту сумму, которую он одолжил, но и небольшой бонус за доверие. Облигация работает по схожему принципу.

Это финансовый инструмент, который представляет собой долговое обязательство. Эмитент облигации — это как автор обещания. Это может быть как крупная компания, стремящаяся развивать свои проекты, так и государство, которое хочет финансировать свои инициативы. Они обращаются к вам за деньгами, предоставляя вам эту облигацию как гарантию своего обещания вернуть ваши средства через определенное время, плюс небольшой бонус в виде процентов за ваше доверие.

Подробнее о номинале облигации:

Организация, выпустившая облигации, дает вам обещание вернуть ваши деньги после определенного срока. Это как если бы вы бронировали столик в ресторане, ожидая приятного ужина в выбранное время. Эту сумму, которую они вернут, называют номиналом облигации. Таким образом, инвестируя в облигацию, вы «бронируете» обещание организации вернуть вам ваши деньги в будущем.

Как и в любом деловом предприятии, в мире облигаций есть свои риски.

Рассмотрим их подробнее:

Кредитный риск представим облигации как ресторан, где вы забронировали столик и заплатили заранее. Вы ждёте ужина, но приходите и видите, что ресторан закрыт. Ваши деньги, потраченные на ужин, могут быть потеряны. Точно так же в мире облигаций: вы вкладываете свои деньги, ожидая возврата с процентами, но иногда эмитенты (или «рестораны» в нашем примере) сталкиваются с проблемами и не могут выполнить свои обязательства. Этот потенциальный недостаток и есть кредитный риск.

Риск изменения ставок в мире финансов всё может измениться, как в ресторане, где цены на меню зависят от популярности блюд. Заказав что-то по акционной цене, вы рассчитываете на аналогичную стоимость при следующем визите. Однако при следующем посещении цена может возрасти из-за повышенного спроса. Точно так же работает и рынок облигаций. Когда процентные ставки низкие, облигации, приносящие фиксированный доход, кажутся привлекательными. Но когда ставки начинают расти, новые облигации, выпущенные под более высокие проценты, становятся более привлекательными, и стоимость старых облигаций, которые вы купили ранее, может упасть.

ОФЗ против корпоративных облигаций:

Выбор между ОФЗ и корпоративными облигациями напоминает размышления на кухне перед двумя рецептами.

ОФЗ — это проверенный временем рецепт от бабушки, гарантирующий надежный и ожидаемый результат. Корпоративные облигации же — как новый рецепт из модного журнала: он может принести необычный вкус, но с ним связаны и большие риски.

Акция или облигация, что выбрать?

1. Покупая акцию, вы как бы покупаете кусочек компании и становитесь её частичным владельцем. Это, как если бы вы стали соавтором книги. А когда вы покупаете облигацию, это похоже на то, как если бы вы дали кому-то деньги в долг. В этом случае, вы ожидаете, что эти деньги вернутся к вам с небольшим «бонусом» в виде процентов.

2. Когда вы покупаете акции, вы инвестируете в будущее компании, надеясь на её успех и возможные дивиденды. Однако это связано с рисками, так как доход зависит от процветания компании. Вложение в облигации напоминает депозит в банке. Вы предоставляете компании заем, и она гарантирует вам регулярный доход плюс основную сумму в конце срока. Это более стабильный, но и менее доходный вариант.

Выбор между акциями и облигациями — это выбор между потенциальной прибылью и стабильностью.

Облигации могут стать той надежной опорой в вашем портфеле, которая придаст ему стабильность.

Но помните: в любых инвестициях главное — это знания. Учитесь, изучайте, делайте осознанный выбор, и финансовый успех не заставит себя ждать.

МОЙ ТЕЛЕГРАММ: https://t.me/finpaths

Ставка ЦБ, вероятно, достигла пика, и инвесторы спешат зафиксировать доходность. Депозиты предлагают привлекательные проценты, а на рынке облигаций есть интересные варианты — например, бумаги «Атомэнергопрома» с доходностью около 18% годовых на 5 лет. Но какой инструмент выгоднее с учётом налогов? Разбираемся.

---

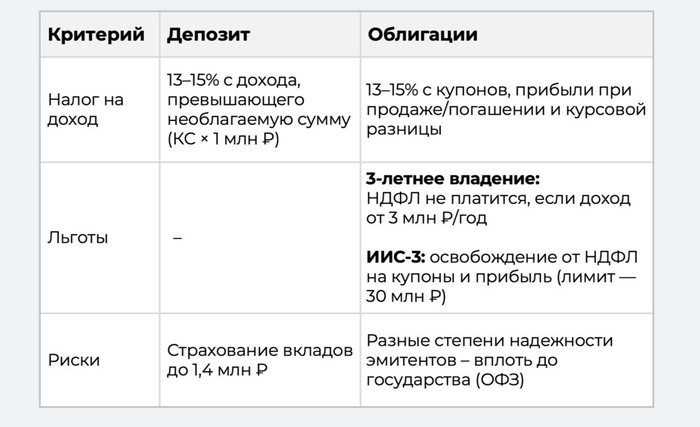

### Налоги по вкладам: только на превышение

С дохода от депозитов налог платится не со всей суммы, а с превышения необлагаемого лимита.

- Формула расчета: ключевая ставка ЦБ на начало месяца × 1 млн ₽.

Например, при ставке 16% не облагается доход до 160 тыс. ₽ в год. Свыше этой суммы применяется НДФЛ:

- 13% — если общий годовой доход ≤ 2,4 млн ₽,

- 15% — если доход > 2,4 млн ₽.

Дополнительный плюс: вклады до 1,4 млн ₽ застрахованы государством (АСВ).

---

### Налоги по облигациям: купоны, прибыль и льготы

- Купонный доход облагается НДФЛ (13–15%) для корпоративных и государственных облигаций.

- Прибыль от продажи или погашения — налог платится, если цена продажи выше покупной. Для валютных облигаций учитывается и курсовая разница.

Но есть льготы:

1. Льгота за долгосрочное владение:

- Если держать бумаги более 3 лет и купить их на бирже, доход от продажи до 3 млн ₽ в год не облагается налогом.

2. ИИС-3 (действует с 2024 года, новые ИИС-1 и ИИС-2 больше не открываются):

- Освобождение от налога на купоны и рост стоимости облигаций (до 30 млн ₽).

- Возможен вычет на взносы.

- Важно: счёт нельзя закрывать раньше 5 лет.

---

### Что выбрать?

✅ Короткий срок (1–2 года) + небольшая сумма:

Выгоднее депозит. Налоговая нагрузка ниже, а капитал защищён страховкой АСВ.

✅ Долгосрочные вложения + крупные суммы:

Облигации. Налоговые льготы (ИИС-3 или срок владения от 3 лет) снижают нагрузку, а доходность может быть выше.

---

Важно! Условия по конкретным облигациям и вкладам могут меняться. Перед инвестициями изучите актуальную информацию или проконсультируйтесь с финансовым советником.

*Примеры в статье приведены для иллюстрации. Доходность и ставки зависят от рыночной ситуации.*

🔎 А вы что выбираете — вклады или облигации? Делитесь в комментариях!

---

P.S. ✅Подписывайтесь на Мой телеграм канал: никакой рекламы, випов, платных ресурсов, крипты. Честно делюсь опытом в достижении Финансовой Независимости.

https://t.me/RomaniMore

Ставки по банковским вкладам и накопительным счетам, довольно стремительно тают (хотя я полагаю - это излишне оптимистично и немного преждевременно). Тем не менее, народ спешит зафиксировать пока всё ещё отличные проценты по вкладам, а банки спешат ухудшить условия, чтобы не переплатить вкладчикам.

Даже на финуслугах, вклад с максимальной процентной ставкой, нашелся лишь под 21,1% на 6 месяцев (если ещё не пользовались, то есть промо вклад до 30%).

Проценты по топовым накопительным счетам ГПБ и ВТБ снизились, а у меня, как раз высвободилась часть денег, размещенные ранее в ГПБ под 24% (промо счёт на 2 месяца). Особняком пока держится Озон банк, который всё ещё дает возможность открыть накопительный счёт на 2 месяца под 23% (на долго ли?). При чём я уже пользовался их промо несколько лет назад, но они решили ещё раз попытать удачу, в привлечении новых клиентов (ну или просто деньги очень нужны, даже скорее так).

В общем, кому нужно припарковать средства на пару месяцев, 23% - весьма неплохой вариант, на мой взгляд. Месяцы считаются календарные, так что в идеале, размещаться в начале. + проценты идут на минимальный остаток, в течение месяца.

Если вдруг знаете ещё хорошие предложения от банков - рассказывайте!

03.05.2025 Станислав Райт — Русский Инвестор