Глобальное производство стали в октябре 2025 г. — Китай тянет производство на дно. В России 19 месяцев подряд происходит падение, кризис

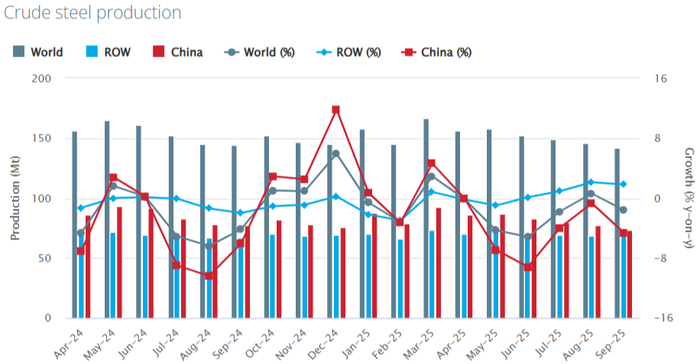

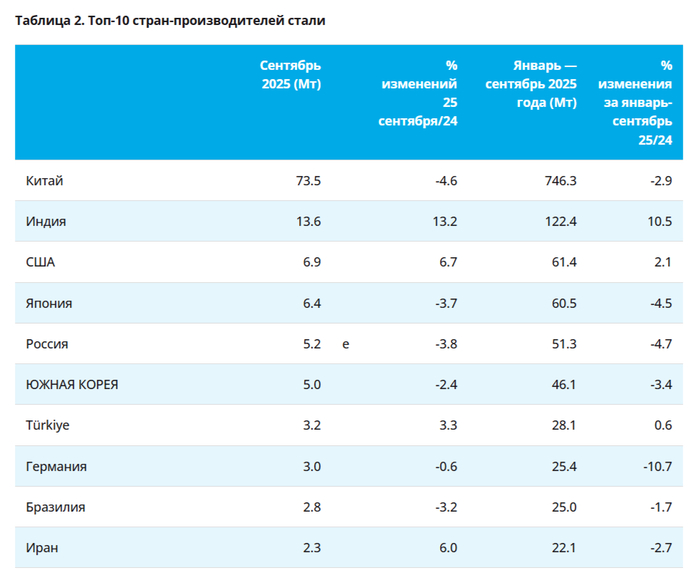

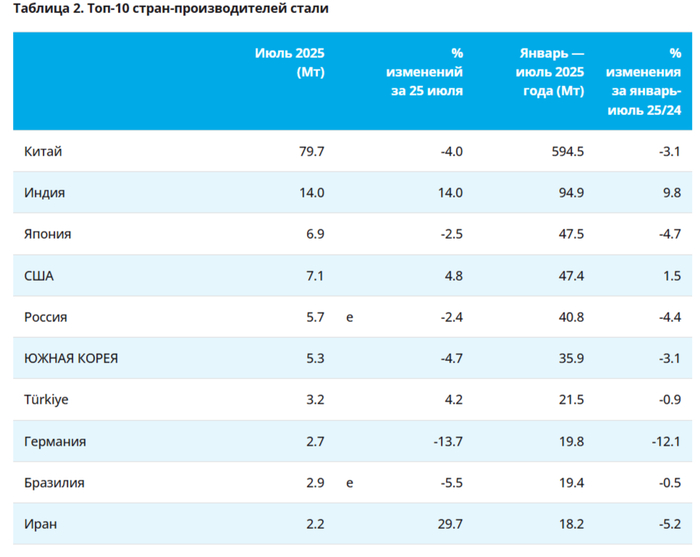

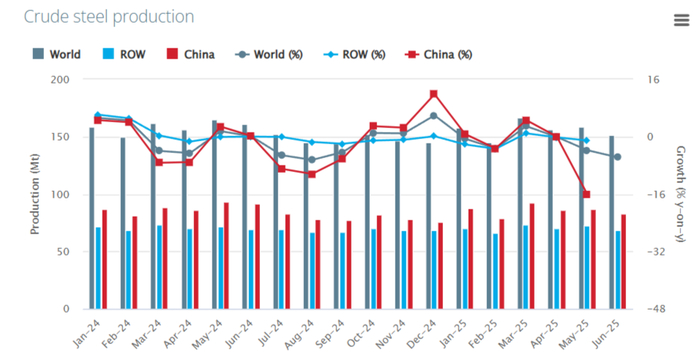

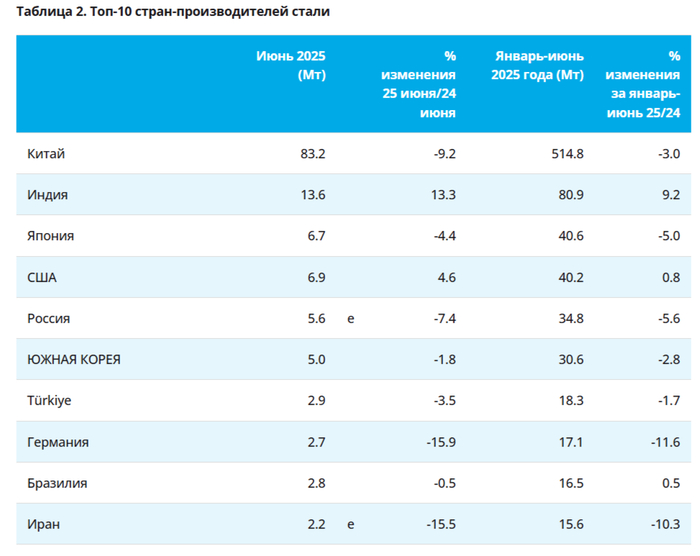

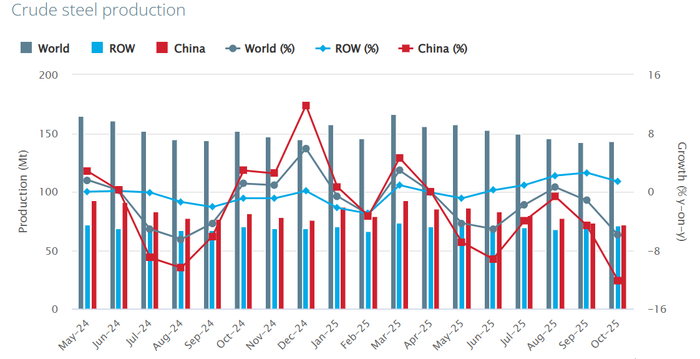

🏭 По данным WSA, в октябре 2025 г. было произведено 143,3 млн тонн стали (-5,9% г/г), месяцем ранее — 141,8 млн тонн стали (-1,6% г/г). По итогам 10 месяцев — 1517,6 млн тонн (-2,1% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (50,2% от общего выпуска продукции) произвёл 72 млн тонн (-12,1% г/г), Поднебесная продолжает тянуть всемирное производство за собой (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г), а из топ-10 производителей больше половины в минусе.

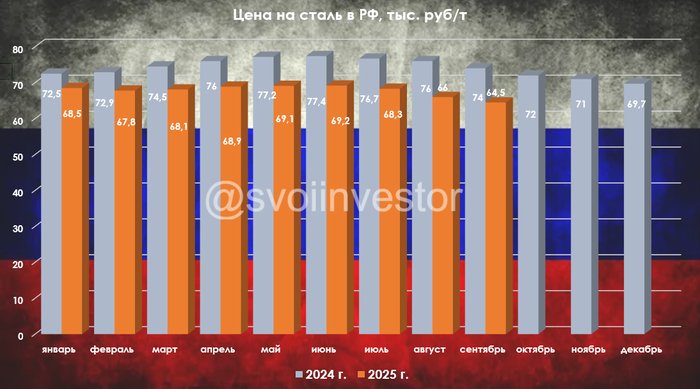

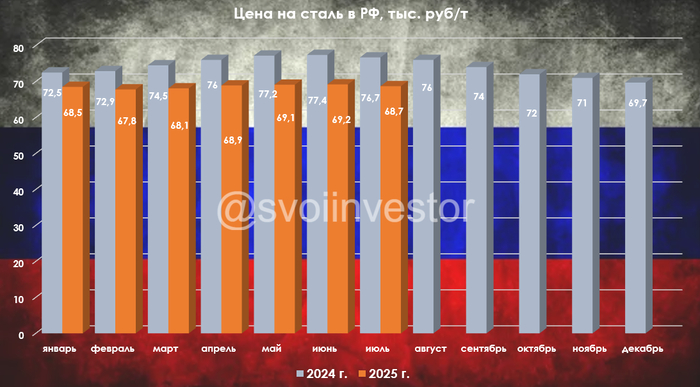

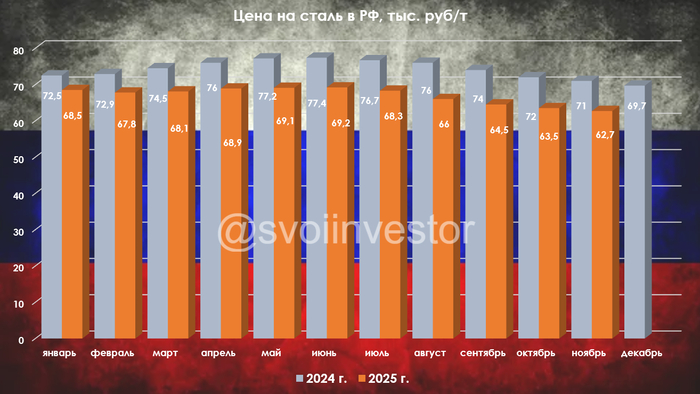

🇷🇺 Как обстоят дела с выпуском стали в России? В октябре было выпущено 5,3 млн тонн (-6,2% г/г), месяцем ранее — 5,2 млн тонн (-3,8% г/г). По итогам 10 месяцев — 56,5 млн тонн (-4,9% г/г). Выпуск стали падает 19 месяцев подряд, во многом сказываются дорогие кредиты (ставка 16,5%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за III кв. 2025 г. нам известно, что OCF сократился — 19,2₽ млрд (-8,7% г/г), стоит отметить, что оборотный капитал принёс 8₽ млрд (часть запасов распродали, расчёт по дебиторке). С учётом сокращения CAPEXа — 21₽ млрд (-15,4% г/г), FCF оказался положительным 2,1₽ млрд (+0,9% г/г, до этого два квартала подряд был отрицательным). Если компания полностью будет придерживается див. политике (100% FCF), то за 9 месяцев 2025 г. акционерам достанется ничего (FCF отрицательный -2,6₽ млрд). Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но, как мы видим, цена на сталь и сокращение доли в портфеле продаж премиальной продукции не дают FCF воспрянуть (скорее всего, положительным мы его к концу года не увидим).

🔩 Северсталь: отчёт за III кв. 2025 г. поведал нам, OCF в III кв. снизился до 42,4₽ млрд (-36,9% г/г), оборотный капитал вновь увеличился на значимые цифры +17,3₽ млрд (распродажа запасов на фоне запуска ДП №4 после остановки на кап. ремонт). CAPEX составил 40,2₽ млрд (+25,6% г/г), как итог, FCF составил 7,3₽ млрд (-82,5% г/г, 2 квартала подряд он положителен). СД Северстали рекомендовал не выплачивать дивиденды за III кв. 2025 г., что вполне логично из-за отрицательного за 9 месяцев FCF (-21,8₽ млрд). Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., про положительный FCF можно забыть, а значит про дивиденды тоже.

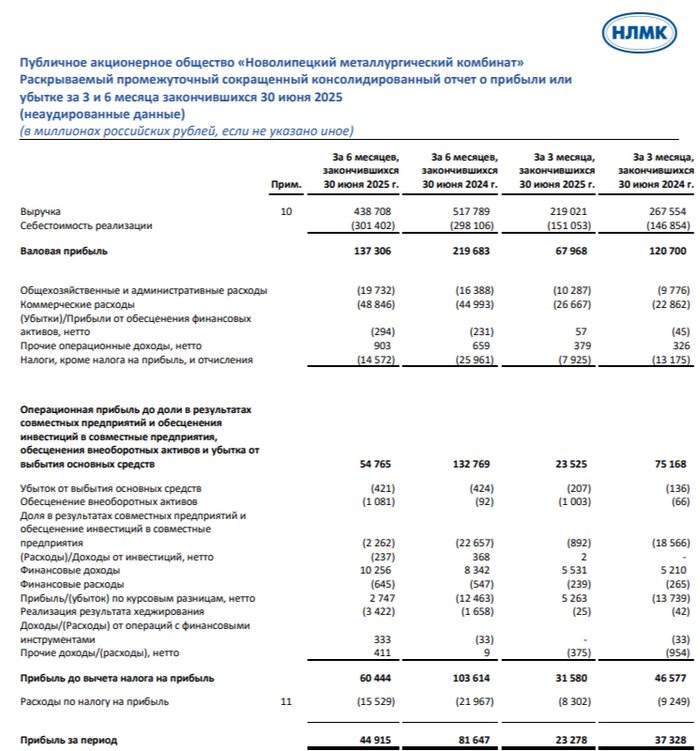

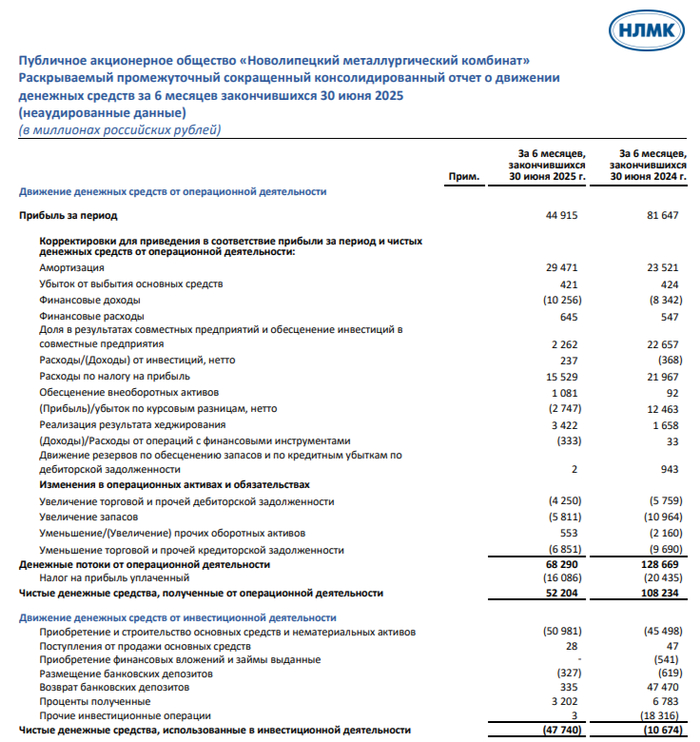

🔩 НЛМК отчёт за I п. 2025 г.: OCF снизился до 52,2₽ млрд (-51,8% г/г), повлияло снижение EBITDA. CAPEX подрос до 51₽ млрд (+12% г/г), как итог FCF уменьшился до 2,7₽ млрд (-96% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за I п. 2025 г. 0,45₽ на акцию (выплата смешная, но с учётом положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данные РЖД о погрузке чёрных металлов строительных материалов "кричат" о кризисе в отрасли. Правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов). Глава Северстали рассказал, в этом году потребление металлопродукции в России сократилось примерно на 15%. На мировых рынках также сохраняется слабый спрос, а продолжающийся рост китайского экспорта оказывает дополнительное давление на экспортные цены на сталь.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor