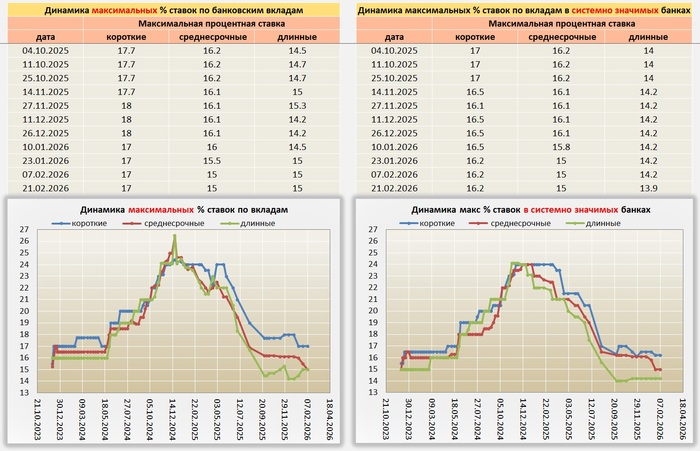

В последнее время выбор депозитов напоминает танцы с бубном. Бесконечное прыгание вкладчиков между банками, чтобы получить максимальные проценты или выполнить различные условия, типо, купи на столько то, подключи то-то и т. д.

Банки вводят понятие новые деньги. Если хочешь пополнение, то получаешь процент ниже. Но самое жестокое, это открытие вклада с капитализацией.

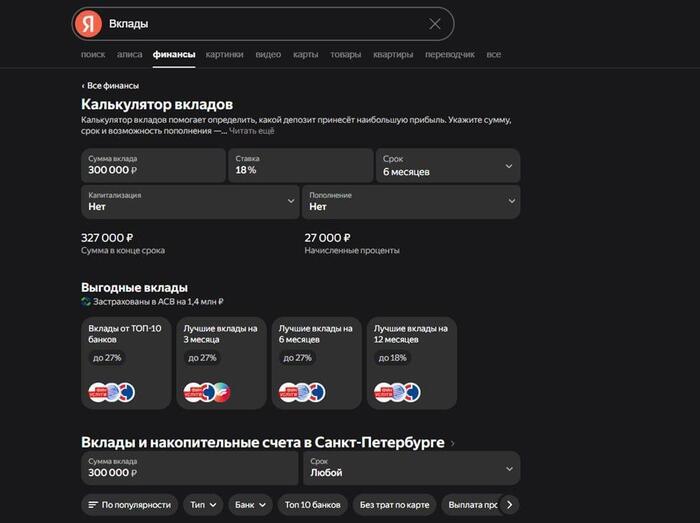

Хитрые действия банков обхожу в Яндекс поиске при помощи калькулятора вкладов. ☝️ В нем есть фильтры, которые помогут отсечь варианты с минимальными тратами по карте или без капитализации. Очень помогает экономить время – не нужно заходить в приложение каждого банка, или прыгать по различным сайтам и смотреть изменение ставок.

Я понимаю, что банки подстраховываются, снижая ставку, вдруг я заберу %, который пришел. Но, как правило, я не забираю, да и многие не делают так. Просто приятно получать выплаты каждый месяц. Так почему же банк тогда в конце срока не доплачивает тот %, который забрал у меня вначале? Ведь я не использовал деньги, они лежали на вкладе и банк ими пользовался.

Есть банки, которые инвесторов не обижают и в ставку закладывают эту разницу. Показывают, сколько будет, если деньги снимут, если останутся проценты и средства будут на вкладе. Система более продуманная, но таких, увы, мало, в основном банки обдирают честного инвестора.