Ответ UralUtah в «Зачем закрывать ипотеку?»

По итогам ипотекосрача стало ясно что все люди делятся на два типа:

Первые понимают концепцию NPV (чистый дисконтированный доход)

Вторые нет, и поэтому мыслят понятием "переплаты"

По итогам ипотекосрача стало ясно что все люди делятся на два типа:

Первые понимают концепцию NPV (чистый дисконтированный доход)

Вторые нет, и поэтому мыслят понятием "переплаты"

Пу пу пу…

Полез в комменты но как то не увидел правильных ответов 😅

Постараюсь объяснить просто, надеюсь кому-нибудь пригодится.

Дано:

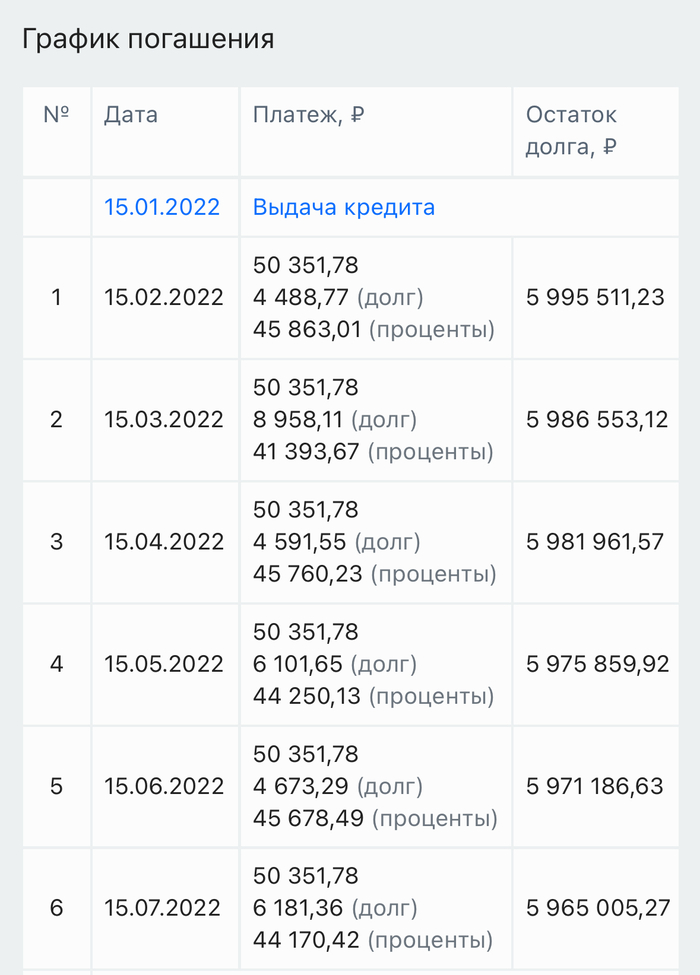

1. Квартира, предположим 8 млн. 2 из них вы накопили и использовали как первоначальный взнос. Получается у банка вы берёте 6 млн.

2. Ипотека со ставкой 9%. (Примерно такая была в январе 22 года до операции).

3. Срок ипотеки - 25 лет. Берем по максимуму, сумма то не маленькая.

Ежемесячный платеж при таких условиях получается 50352 рубля.

Подставить и посчитать можно любые условия.

Ссылку на ипотечный калькулятор прилагаю:

https://calcus.ru/kreditnyj-kalkulyator-s-dosrochnym-pogashe...

Продолжаем.

При таких условиях, если платить исправно согласно графику платежей получается следующее: банк получит от вас не только сумму, которую вы ему должны. Но и проценты эквивалентные ещё одной такой квартире.

С первых дней платежей вы гасите ваш долг и процент. Причем банк изначально прописывает все условия что и сколько в течение всего срока вы заплатите.

Так в первые месяцы из 50 352 у нас получается 46 тысяч - проценты, и 4,5 тысячи наш долг. Другими словами, мы банку отдали 50к, а он из нашего долга в 6 млн вычел только 4,5к))

Вы спросите как так?)

Всё просто. Банк посчитал наши 9% годовых, переложил на весь срок ипотеки и в первую очередь хочет от нас получить все свои проценты, понемногу вычитая сумму долга.

Теперь к сути. Зачем нам гасить ипотеку?

Если к концу года вы скопили 1 млн рублей. Либо ваши финансы позволяют вносить доп. средства на ипотеку каждый месяц то это обязательно стоит делать.

Внеся через год в тело нашей ипотеки 1 млн рублей мы снижаем общий срок кредита на 9 лет и 2 месяца! А сумму переплаты сокращаем на 4,5 млн!

Итог:

Если ваша процентная ставка и сумма по вкладу позволяет вам в перспективе 25 лет перекрыть долг + проценты по ипотеке, то да - вы молодец. Это рационально. (Не забываем про 13%, которые государство заберет у вас за доходы со вкладов выше 1 млн рублей в счет НДФЛ). И не забываем, что такие вклады это временная мера поддержания экономики.

Поэтому независимо от условий рынка, если вы вписались в ипотеку её нужно гасить сразу (по мере ваших финансовых возможностей) и до момента пока ваш платеж/срок/сумма платежа не станет для вас комфортным.

Исключение ипотеки под 1-3%. Там очень смешные переплаты в разрезе количества лет)

Во время дефолта россияне жили в неприватизированных квартирах (как игры в стиме), но никто не лишился крова лишь по этому факту. К тому, что внешние проблемы лучше рассматривать полностью, а не только одну сторону.

Ипотека — это в собственности, но в залоге у банка, пока не выплачен кредит. Если деньги потеряют в цене, то и платеж будет сопоставим пачке сухариков.

В итоге: платить досрочно ипотеку, взятую на малых ставках во времена, когда ставка больше в два раза — не выгодно. И лучше вложить сверхплатежные деньги на депозит, о чем и был первоначальный пост. Но если человеку надо узбагоится, то можно и выплачивать досрочно — нервы тоже имеют цену :-)

ПС: Отвечаю на пост-ответ анонимуса, который не зная мат.части нагнал пурги, а податливые читатели подхватили.

Такие как афтор "пф, дурачки люди-зачем закрывать ипотеку если ставка меньше инфляции".

Люди которые пережили дефолт и знаю что деньги могут в момент превратиться в фантики, здоровый стать безработным, калекой, трупом - дурак что ли?

Проблема в том, что вы в данном вопросе опираетесь на относительно свежий опыт 90х. А знаете что сказали бы люди, пережившие принятие сталинской конституции, например? Они бы сказали: "Нахер эту ипотеку платить не надо. Все равно всю частную собственность отберут, а квартиры бесплатно раздавать начнут. Ну или коммуналки, но один хрен, ничего своего у вас не будет."

З.Ы. Кто не знает, в начале 30х в СССР существовал рынок кооперативных квартир и какое-то подобие ипотеки. Но в 1936 лавочка закрылась. Да, люди, платившие за квартиры, в основном, остались жить в них. Но права собственности лишились, и деньги, что платились годами, никто не вернул.

З.З.Ы. Чтоб было понятно, хранение денег на депозитах я так же не одобряю)

Что забавно, человек готов верить банку и его манагеру, явная и открытая цель которых - его наебать.

Зато верить сообществу, которому вобщемто похуй, поверит он или нет - он не готов.

При этом самому что-то узнать и проверить - ему даже в голову не приходит. Нет, у человека есть вера или нет веры, а возможность получить знания он даже не рассматривает.

Математика то там простая, диванная:

1) ни что не мешало, выйти из банка, зайти в соседнюю дверь любой страховой компании и оформить там страховку, без привязки к ипотеке вообще. Нет, он ВЕРИТ что страховка в здании банка - волшебная, и защищает, а в здании условного РГС - нифига!

2) ни что не мешает сейчас вкидывать лишние бабки не в погашение ипотеки, а кидать их на накопительный счет жены. А там, если чего вдруг, она снимет эти бабки и погасит ипотеку. Или не будет гасить досрочно, а просто переведет на счет списания - и будет пару лет обустраивать жизнь, пока тихонько списываются платежи.

Как так происходит? Мошенникам и прохиндеям всех мастей верят, обычным людям - нет, но самое, что меня поражает - учиться не хотят.

Один из немногих адекватных ответов.

Остальные - дофига умные математики, не гасите ипотеку досрочно, инфляция - хуяция -

друг ипотечника, кладите на вклады и прочее что - то на богатом.

Знаете, как у меня было/есть? Купили с супругой квартиру в ипотеку, страховку оформили на неё( сбербанк, спасибо за пиздабола манагера, "вы потом и созаёмщика впишете в неё" - нет, вписать нельзя, только титульный заёмщик, как мы позже выяснили), а через три года у меня выстрелила онкология - по итогу инвалидность, прежнюю работу пришлось покинуть, и так мой доход был основным в семье - замаячила ненулевая вероятность вылететь на мороз. Особой пикантности добавляет тот факт, что за эти три года квартиры в цене взлетели вдвое - и эти цены мы бы не потянули уже никак, на мам- пап рассчитывать не приходится от слова совсем.

Слава Богу, вырулили. И сейчас впихиваю своё пособие по инвалидности в досрочное погашение - ибо случись что со мной, супруга останется без квартиры. И никакие доводы доморощенных математиков меня не переубедят - в родительском посте вообще чел с миллионами на вкладах как гасить ипотеку всех учит, охуеть какой молодец

А вот тут нужен отдельный пост, уж простите, ибо в 1к+ комментариях потеряюсь.

В 2021 в январе запустил очередной проект. Строительный, если это важно. Стартовый капитал своих - 5кк и заемных - 6кк. Под 5,5% в Альфе. В мае того же года предложили каникулы - на 3 месяца - только проценты без гашения основного долга. До настоящего времени такая итерация: 2 месяца платим, 3 месяца - каникулы. И далее по циклу. Шикарный способ инвестирования в бизнес, как я полагаю... Не инвалид, не член СВО, от Ковида тоже не умер, если это важно. Вопрос только зачем это нужно Альфе? Ну может - что то сверху?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Случится какая-нибудь жопа в жизни и хвать-а квартира в ипотеку что игра в стиме: формально твоя, но по факту не совсем.

Такие как афтор "пф, дурачки люди-зачем закрывать ипотеку если ставка меньше инфляции".

Люди которые пережили дефолт и знаю что деньги могут в момент превратиться в фантики, здоровый стать безработным, калекой, трупом - дурак что ли?

Арестуют приставы все счета-почему? А нипачаму, ваш тезка набедокурил а счета позакрывают вам. И все, обосратушки, ГОДАМИ бегай и доказывай что не при чем. До усеру будешь рад если деньги просто вернут, про проценты не говоря уже о обесценивании этого всего за прошедшее время лучше не заикаться. А ипотека ждать не будет-пару платежей просрочишь и уже ипотека не твоя, а платежеспособного человека. А ты бомж. И вой про единственное жилье будешь сгружать в ту же кучку куда доказательства того что счета позакрывали не за твои грешки. Это на бумагах коллекторы уже все, а по факту банк как казино-свое не раздает, и из квартиры быстро "попросят".