Ну кстати считал. Если ты все деньги тратишь на первоначалку, а потом гасишь досрочно. Или если ты все деньги тратишь на первоначалку, а потом начинаешь только кидать на депозит излишки. В моем случае разница выходит в плюс минимум через три года, если класть на депозит. Это если ставки не будут падать, а они будут. А через три года хотелось бы ее закрыть и взять ещё одну, если дальше все будет норм.

0

DELETED

А стоимость кредита не имеет роли? Если при 6% указана полная стоимость 24%, неужели думаете банк сам себя обманит?

Может я созрею как-нибудь, сейчас голова пухнет и влом делать полный расчет.

Но я пока сделала грубый расчет. Допустим у нас есть каждый месяц с зарплаты свободные 50 тыщ. И мы их кладем под условные 15%. В первый месяц у нас лежит 50 тыщ, во второй 100 тыщ и так далее, пока на 12й месяц у нас не будет лежать на вкладе/счете 600 тыщ. За год по ставке 15% мы заработаем 48 945 руб.

Либо мы вкидываем по 50 тыс на досрочное погашение основного долга ежемесячно и снижаем сумму начисленных процентов (для примера будет под 6%). Итого проценты уменьшатся на 19 578 руб. Итого на 29 367 руб. выгоднее положить на депозит, нежели гасить досрочно, но есть "НО":

мой расчет учитывает сравнение как если бы мы платили 6% годовых каждый месяц. По факту, лично по моей ипотеке я сейчас посмотрела - первый платеж включает в себя погашение процентов 58% от суммы и 42% от суммы это погашение основного долга (соотношение далее потихоньку меняется, где погашение основного долга становится больше и больше). Пока деньги будут лежать на вкладе, то я тем временем выплачу банку бОльшую часть его дохода (то есть моя переплата по кредиту), а потом сэкономленными деньгами я буду гасить никуда не девшийся основной долг.

Может выгоднее положить на депозит, если существенно нечем гасить основной долг и рассчитываешь воспользоваться полным сроком инструмента. Но если можно существенно основной долг уменьшить, то и процентов будет меньше при погашении примерно в первой трети срока кредита. Ближе к концу кредита и наверное в середине смысла гасить досрочно и правда нет - там один основной долг уже остается преимущественно.

Выводов окончательных не будет, потому что я сама не знаю как лучше пока что. Пока сложила на депозит (самый выгодный кстати который нашла сейчас это на 1 мес под 17% в Тбанке и другие предложения по акции на короткий срок, фактически сейчас уже 11-13% неплохая ставка для накоплений..). Но я пока сложила на депозит, потому что у меня планы на зубного большие) а вот далее склоняюсь к тому, чтобы всё же досрочно гасить, пока начало срока кредита.

тело долга меняться будет раз в месяц именно за счёт моих досрочных погашений, а не ежедневно. тело долга* % / 365 и полученную величину умножить на количество дней в месяце. Если я сделаю 30/31 строчку для каждого дня, расчёт не поменяется. Здесь мы считаем только выгоду от досрочного погашения, плановые в расчёт не берем они и так будут.

Для каждого месяца я учитывала меняющийся остаток и именно в эксель и считала.

Но я уже обозначила что моя аналитика сделана грубо и не учитывает факт что банку ты отдаешь все сейчас че бы там ни считал на будущее. А этот факт может всю экономию к нулю свести….

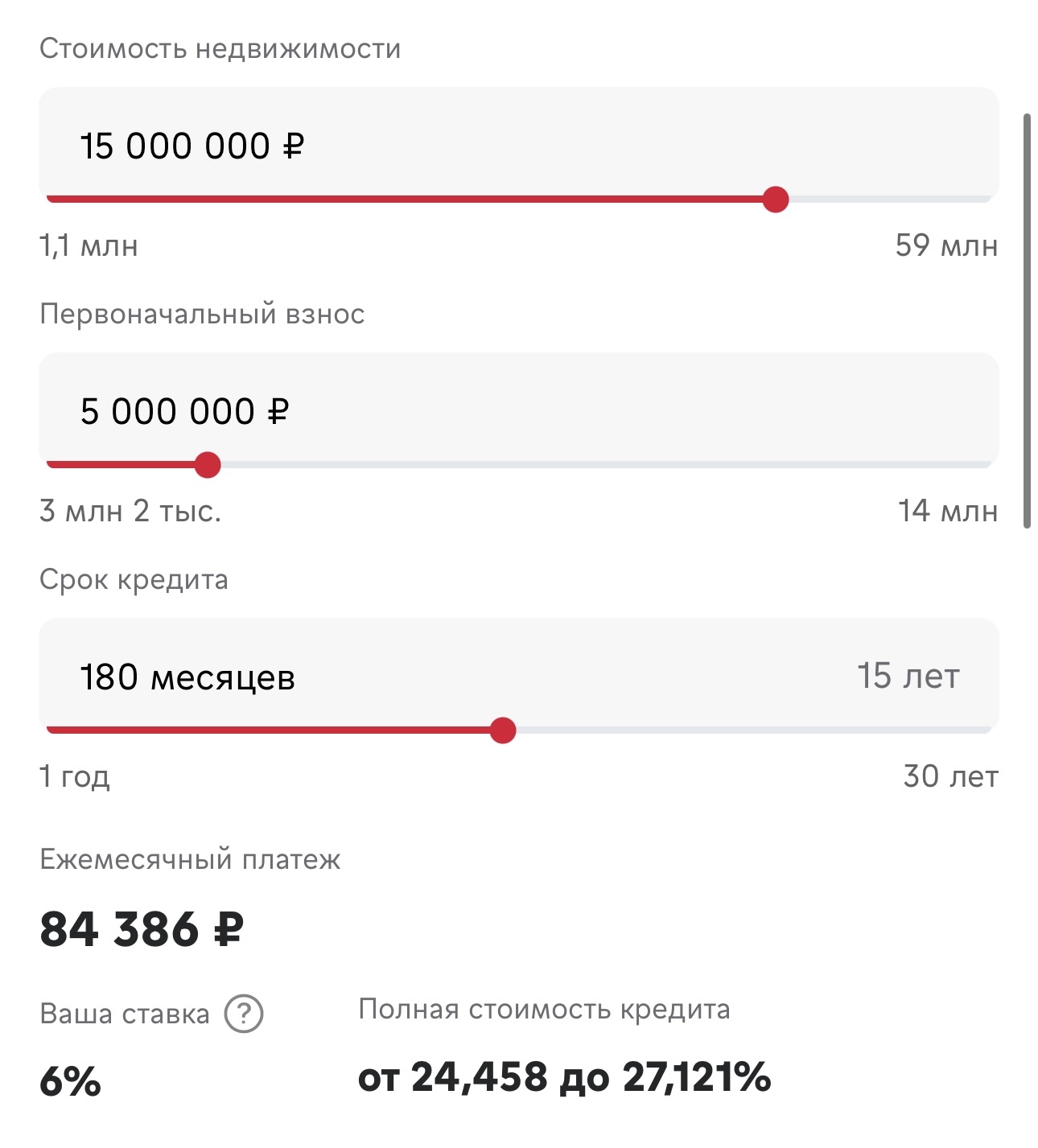

Есть ипотека допустим на 10 млн на 15 лет под 6%. Аннуитетные платежи получаются 84 386 руб в месяц в течение 180 месяцев. Переплата 5 189 480 руб сверх одолженных 10 млн. Причем уплатить надо львиную долю от этих 5 лямов в первые годы.

Вот я хочу как- нибудь прикинуть что выгоднее - свободные 50 тыс в месяц откладывать на вклад или уменьшать тело долга снижая общую сумму переплаты. Но это и правда надо считать в экселе а я уже ноут закрыла, работать до понедельника не хочу, скушала эклер и вообще не утверждаю что я не проебалась где- то в расчетах.

Ну я уже в ипотеке под 6% годовых, а не надо было б мне жилья, положила бы на вклад. Вопрос не поняла если честно, тут же вообще не от ставок, а от целей в жизни вроде как ответ зависит. Мне и под 1% кредит не надо если не надо ничего покупать. А на вклады всегда размещаю свободное.

просто депозит то будут платить из расчета например 14% годовых. А кредит нифига не 6% годовых. Как я выше привела пример мой платеж 60/40 состоит из процентов и долга. эти 6% я плачу как бы за несколько месяцев вперед. Это выгодно, если я планирую все 15 лет платить. За это время мне также нужно также вкладываться в ежегодное страхование жизни и страхование недвижимости. Я не спорю, что если всё обсчитать то может всё же и получится выгоднее. Но пока оперировать тем, что 14% больше чем 6% не совсем верно. Полная стоимость кредита и условия его выплаты несколько ситуацию переворачивают. Кроме того, чтоб мне дали кредит под 6%, я уплатила комиссию банку через удорожание объекта и это вышло тоже в круглую сумму. А также чуть что (по условиям конкретно моего льготного кредита), чуть какие условия не выполню - ставка станет не 6% а ближе к 30%...

Ну если вы с удорожанием брали, гасить досрочно ещё смешнее получается.

Как я выше привела пример мой платеж 60/40 состоит из процентов и долга. эти 6% я плачу как бы за несколько месяцев вперед

Бред. Я не знаю, почему этот миф так плотно сидит у всех в голове.

Проценты за пользование деньгами насчитываются каждый день в размере СТАВКА×ОСТАТОК/365

В ануитентной схеме сумма погашения тела долга берется таким образом, чтобы платежи были равными.

Постепенное уменьшение процентной части - следствие уменьшения тела долга. При этом соотношение процентной части и погашения тела долга меняются в сторону последнего, разумеется.

Но пока оперировать тем, что 14% больше чем 6% не совсем верно.

Не совсем, да. Потому что ещё страховку и налоги учесть нужно.

но налогами можно пренебречь, если пользоваться вкладами и ИИС.

А ещё есть возврат подоходного налога с уплаченных процентов по ипотеке.

так, вот про миф вы мне раскрыли глаза. Посчитала в эксельке - бля, ну точно же. ХЗ, везде постоянно слышу что сначала платим проценты потом платим долг и умудрилась в это поверить увидев как бьется платеж. А при пересчете всё и получается как вы говорите. Вот она - польза пересчета, у меня даже настроение улучшилось:D

Так то я в текущей ситуации и кладу свободные на вклад, смущает только то, что если шаг влево-шаг вправо, то слетит льгота по IT ипотеке. Я себе в календарь на 15 лет вперед расставила когда деньги внести, когда страховку предъявить, когда работу подтвердить. У кого детская или дальневосточная какая-нибудь ипотека можно так не запариваться наверное)

Уже 15 лет читаю один и тот же вопрос. Да потому что живых лишних денег на руках нет. А вот прям завтра захочется ещё и машину купить, и участок купить, да и дом построить. Да ещё и слетать куда-нибудь. А несколько больших кредитов не каждый потянет. Да и не дадут. Эти все инвесторские советы оставьте людям, у которых есть лишние деньги.

Объясняю на пальцах специально для инвесторов: предположим, у человека в бюджете свободных денег чуть больше минимального платежа. Ну допустим он положил эти деньги на вклад под проценты, а кредит оставил как есть. Заебись, выгодно. Но. Он не сидит на месте, не ждёт проценты. У него насыщенная жизнь, на которую ни зарплаты, ни этих процентов не хватает. Сильно не хватает. Ему для развития нужен кредит. Очень большой кредит. Возможно, не один. Он хочет купить загородный дом, землю, машину, возможно бизнес. Ему эти сраные проценты с вклада погоды не делают. А вот второй кредит с такой нагрузкой ему уже не дадут. У меня, например, есть вклад, эти проценты мне были-не были. Вот если б кредит выгодный, это другое дело. Да и есть люди, которые в принципе любые долги на дух не переносят.

Вы поймите, вклад приносит ощутимую пользу только когда там лежит несколько миллионов. Вклады меньше миллиона - это нищебродство, только чтоб инфляция вложения не съела.

чтобы взять еще одну ипотеку...я сейчас активно загашиваю свою, чтобы новую ипотеку циферку побольше нарисовали (на это все твои кредиты влияют в т.ч. кредитные карты)

В ВТБ всегда очень маленькие проценты, я оттуда всё вывела. Например, в Тиньке 17 без всяких условий, в МКБ для 17% надо потратить вроде бы 10 тыс. Но у меня еще живы несколько старых вкладов сбера под 19 и 20%, в декабре закроются)

Один вопрос зачем сейчас закрывать ипотеку взятую под 6-8%

У меня другой вопрос. Эта ипотека была взята 9 лет назад. Где же все те нытики которые ноют, что не бывает таких ипотек. И как им бедняжкам теперь жить, сколько им теперь лет терпеть и ждать такой ставки...

ну допустим. и что теперь? сейчас у них есть отличная возможность копить с большими процентами. а там либо накопят, либо эти деньги как первый взнос пойдут.

я первую ипотеку в 37 взял. а до того вообще гол как сокол был.

пока эти вчерашние студенты до 35 доживут, у них десяток возможностей будет ещё.

Я как раз из тех, кто взял ипотеку, когда были такие ставки, и почти её выплатил, но знаю дохрена людей, которым экономическое положение не позволяло этого сделать. А ещё, почему-то, цены на жильё не учитываешь: она в 3-4 раза выросла за эти 9 лет, а где-то и больше, и при одной и той же ставке в 2016-17 годах квартира обходилась бы в 15к\месяц, а год назад, при тех же процентах, уже 50к\месяц.

в среднем если в долгосрок взять, недвижимость растёт со скоростью официальной инфляции.

да, квартиру внутри мкада никогда уже не купить с зарплаты продавца в пятёрочке, но это не значит, что недвижимость стала недоступной в целом по стране.

ну а сейчас есть прекрасная возможность копить на первый взнос, а то и на квартиру с хорошими процентами.

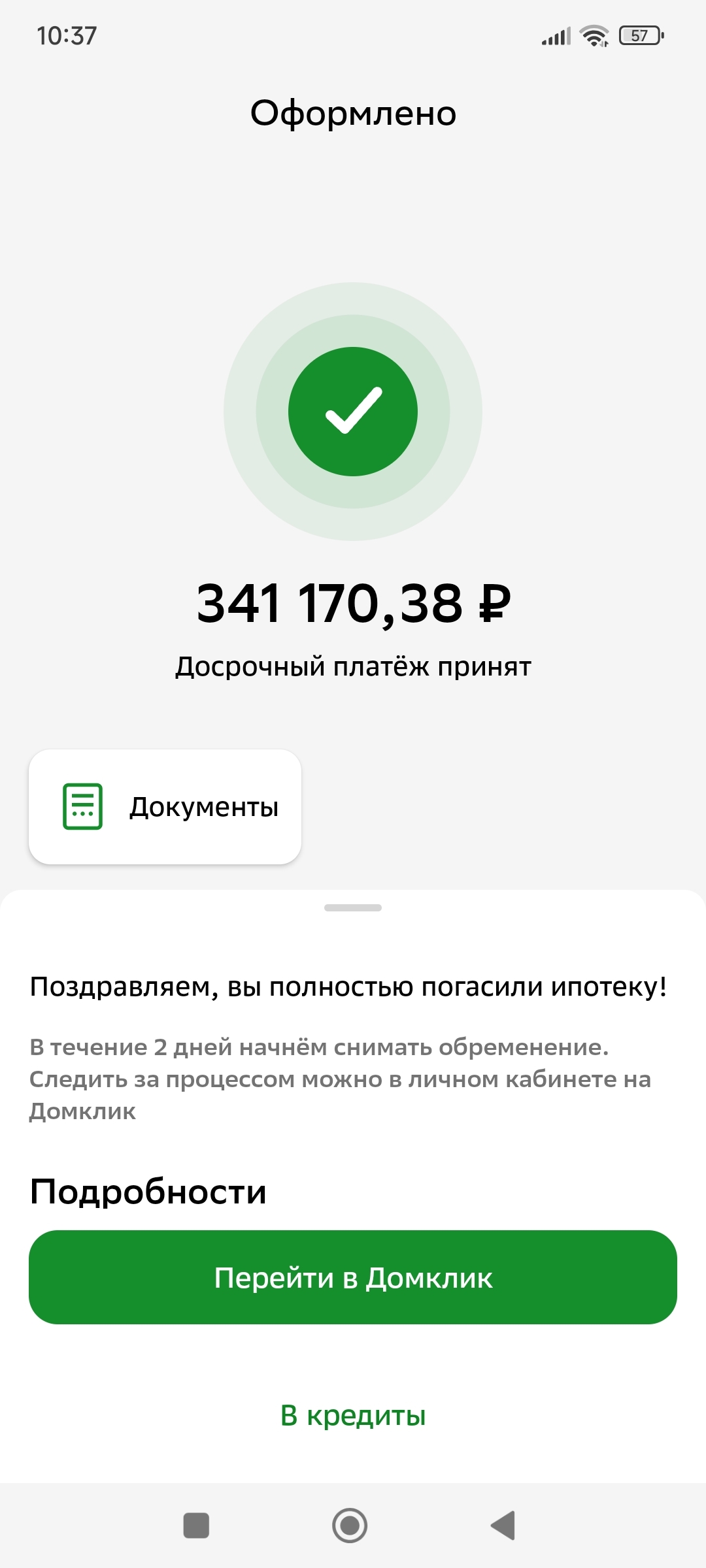

Ебать, 350 тыщ на счёт. Лучше заплатить их уже и не париться, что на тебе ипотека висит. Мелочиться такой суммой с банком и сидеть год ждать пока тебе % капнет - нахер надо.

Ага, а завтра просыпаешься, потягиваешься, включаешь радио и слышишь: "Центробанк поручил банкам бессрочно заморозить дебетовые счета для борьбы с глобальным потеплением".

Я пост запилил с таким вопросом, как же меня там заминусили и рассказали какой я дурак. Люди не рациональны... Просто пользуйтесь тем что понимаете суть процессов.

Затем, что переплата никак не зависит от срока, на который ипотека бралась. Она зависит от фактически совершенных платежей и от ставки, и больше ни от чего.

А ещё кстати "переплата" в том виде, в котором ее обычно считают - в номинальных рублях - бессмысленна

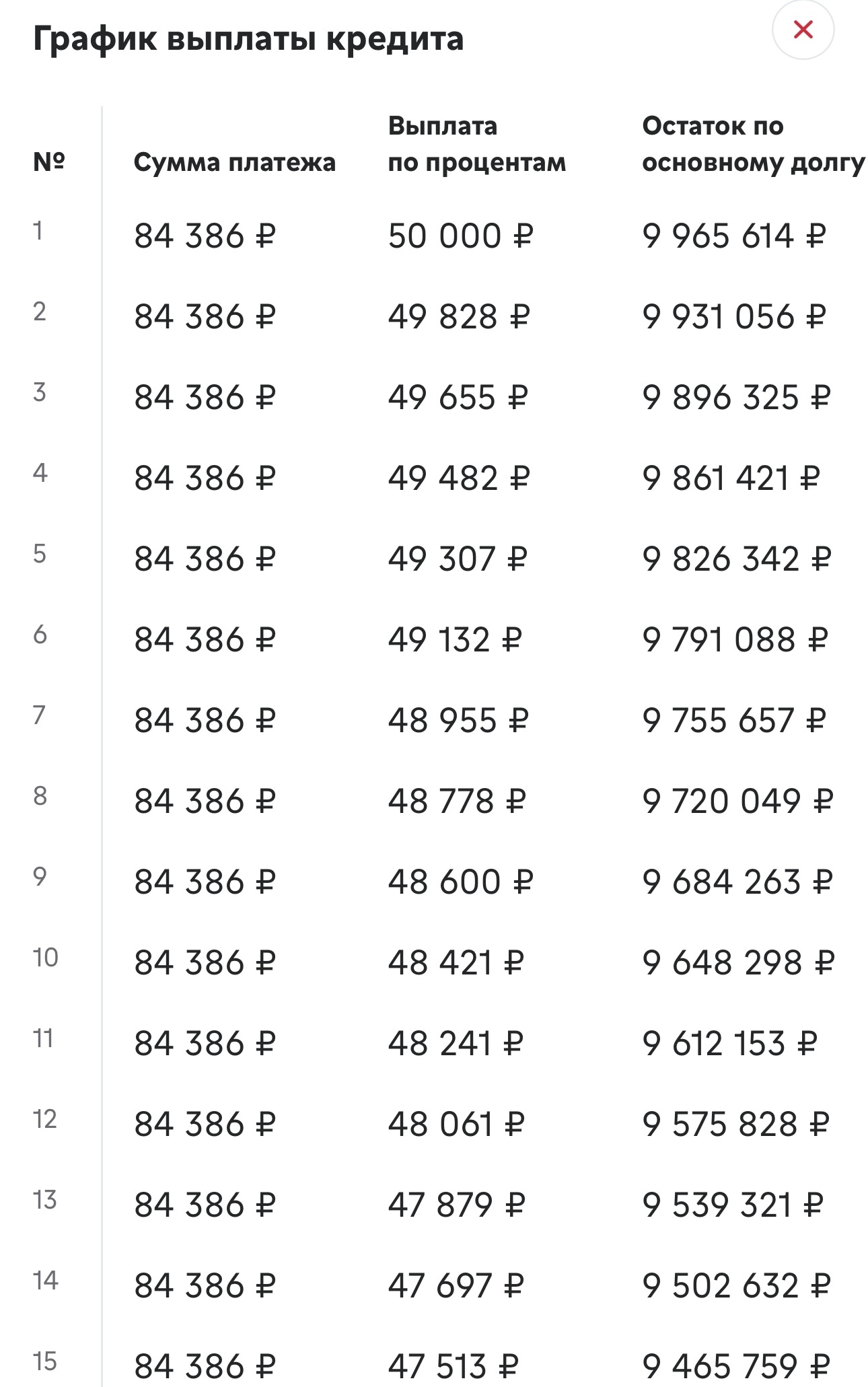

Мы там увидим что в первых платежах большая часть идет в погашение суммы процента начисленного, а меньшая - в счет погашения тела долга. Элементарно Ватсон.

Блять. Ну я вот подумал, а не дебил ли я? Загнал данные в кредитный калькулятор. Ииии...

Вот пример. Взял ты хату за лям (да, в диких ебенях), чтобы считать проще, на пять лет. Под 11%. При аннуитетном платеже через четыре года, за год до окончания, сумма общего долга будет 246к. При платеже в 21742, в счет погашения тела платежа пойдет 19343.,,

При диффе сумма общего долга будет 200к. И при платеже в 18625, в счет погашения долга будет уходить 16666.

В НАЧАЛЕ платежей по диффу выплаты будут больше, но мы говорим про конец платежей. Ебать... что я разжевываю.

А ты уверен, что завтра не заморозят вклады, не наступит дефолт или ещё какой-то пиздец? Я вот не уверен. Лично я создал себе подушку лям(часть на депозитах рублёвых, часть в баксах наличных) и остальное вкидываю в досрочку, рассчитываю года через 4 закрыть, брал в 2023,тоже по семейной 5,7. Я хату ваще сдал уже, платёж по аренде на 11к больше ипотечного

А хер его знает. Логики тут никакой. Но с другой стороны, ну переплатил штук 200 допустим. Но. Сколько стоят нервы за 6 лет? А ипотека реально многим давит.

Не все могут быть финансово грамотными, нельзя от людей этого требовать и потешаться над ними. Большинство людей вообще уверены, что если у всех зарплаты вырастут в 2 раза, то цены в 2 раза не вырастут и дефицита не будет.

Девять лет назад ипотека была не 6-8%. Я сам брал в 2016 под 10,9%, и это был минимум для обычных людей без льгот. Да и вклады уже мало где по 18%. Пока ещё выше, конечно, но скоро сравняются.

Справедливости ради, под 18% сейчас уже не кладут. По крайней мере, банки из топ 10-15, которым можно доверять. Максимум 15,5-16. Ноунеймы возможно да. А относительно ипотеки - да, за 9 лет все проценты уже были выплачены, оставался основной долг по сути. Досрочно погашать нужно в первые 2-4 года, потом смысл начинает теряться

Потому что я брал ипотеку на 10 лет. Закрывал через 6. К тому времени в теле платежа из, например, 15к, 13,5к было основного долга и только 1,5к - проценты. Т.е. практически рассрочка уже

В последние месяцы из, например, 30к платежа процентов остаётся 1,5 - 2к. Так что технически да, всегда, но разговор был к тому, что выгоднее всего (со стороны вопроса переплаты по кредиту) гасить ипотеку в первые 20-30 процентов срока. Затем бОльшая часть процентов уже выплачена.

В смысле "пусть будет так"? На графике чётко видно, как в первый месяц из платежа в 60к почти 53к составляют проценты. Затем с каждым месяцем они уменьшаются.

Ой, какой ты умный. А про инфляцию слышал? А про другие факторы которые могут повлиять на жизнь? А про внутренние состояние человека? Сидишь тут важный как буй бумажный. Мамкин экономист. Молча порадуйся за человека и иди дальше делать бургеры, у тебя заказ на кассе.

Было у ТСа 350 тыров, положил он по 18% годовых и что? Где профит? За год накапало около 70, грубо. А, допустим, ежемесячный платёж у него 25-30. Как ему помогут эти 70 тыщ? Я понимаю, если бы проценты от вклада перекрывали ежемесячный платёж, тогда да, есть смысл открывать. А с другой стороны если у человека есть доход, который слихвой перекрывает ипотеку, то зачем тогда брать ипотеку?

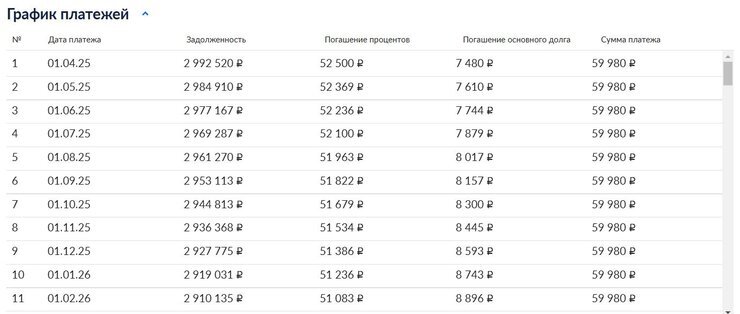

Я плачу ипотеку за однокомнатную квартиру (взял как инвестицию) 180 000 р в месяц . Из них , на данный момент, 175000р погашение процентов , а 5000р основной долг.

Под 13 процентов годовых .

Какую выгоду я получу, если буду вкладывать лишние 300 000р в месяц, что остаются после всех трат на семью, ипотеку и кредиты, на вклад под 17 процентов годовых ? Вместо досрочного погашения ипотеки

Выгода равна разнице ставок за период. Если за месяц вам на вкладе начислят 17/12%, а на ипотеке - 13/12%, то выгода за месяц составит ⅓%.

То есть, 1000 рублей с 300'000 рублей, положенных на вклад вместо ипотеки в первый месяц. Во второй месяц будет 2003.33 рубля с 601'000 рублей, положенных на вклад вместо ипотеки. В третий месяц - 3010.01 рубля. Ну и так далее.

Другой вопрос, что ставка в месяц может и не точно как "годовая ставка разделить на 12" считаться. Она может быть по дням или по рабочим дням. И брать надо изначальную ставку, а не ПСК и не ставку к погашению.

Ни от срока, ни от платежа, ни от распределения на проценты и основной долг выгода не зависит совсем. Только от суммы досрочного погашения и от соотношения ставок

«95% людей на Земле — инертная масса. Один процент составляют святые и ещё один — непроходимые кретины. Остаётся три процента — те, кто могут чего-то добиться… и добиваются»

Не стоит, помните про великие слова Стивена Кинга :

«95% людей на Земле — инертная масса. Один процент составляют святые и ещё один — непроходимые кретины. Остаётся три процента — те, кто могут чего-то добиться… и добиваются»

Уважаемый , вы о чем ? Я задал логичный вопрос. Я обычный рабочий человек , каждый день с пн по пт , с 9 до 18 , семья , 2е детей , дешевая машина машина до 3.5 миллиона , дача в ближайшем Подмосковье и небольшая 2шка в центре Москвы .