Работает ли вечный абонемент на Бигмак и Колу? Месяц #12

Это 12-й Бигмак, т.е. прошёл год эксперимента, можно подвести какие-то предварительные итоги.

Для ЛЛ.

Хорошая новость:

Похоже, вечный денежный двигатель действительно может существовать.

Плохая новость:

Для обеспечения пассивного дохода Х в месяц, надо накопить 300Х денег. Что для большинства людей недостижимо. Оно и понятно. Если бы это было легко-достижимо, то кто бы тогда работал?

Я экспериментально проверяю "Правило-4%", согласно которому можно накопить 300 ежемесячных расходов, и этих денег должно хватить на всю жизнь. Ведь при дозированном изъятии сбережения способны сами себя воспроизводить и не снижаться даже с поправкой на инфляцию.

В рамках эксперимента я положил на отдельный счёт сумму, равную 300 наборам "Бигмак-Кола", и теперь ежемесячно снимаю с него средства. Подставьте вместо бигмаков что угодно - коммуналку, подписки на сервисы или все расходы на жизнь. Суть не поменяется, вопрос лишь в размере стартового капитала.

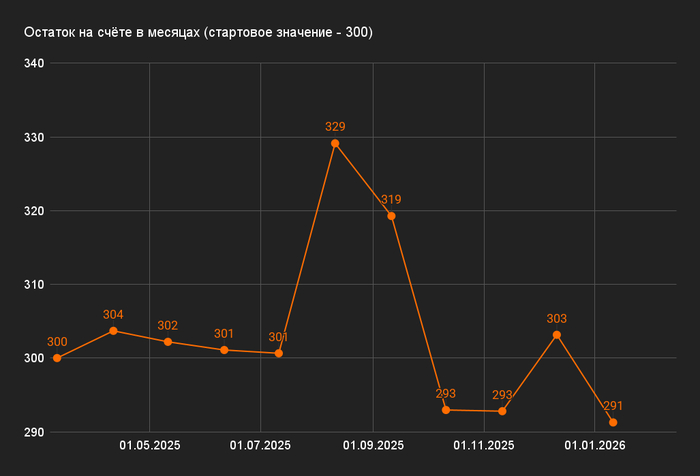

Итоги первого года

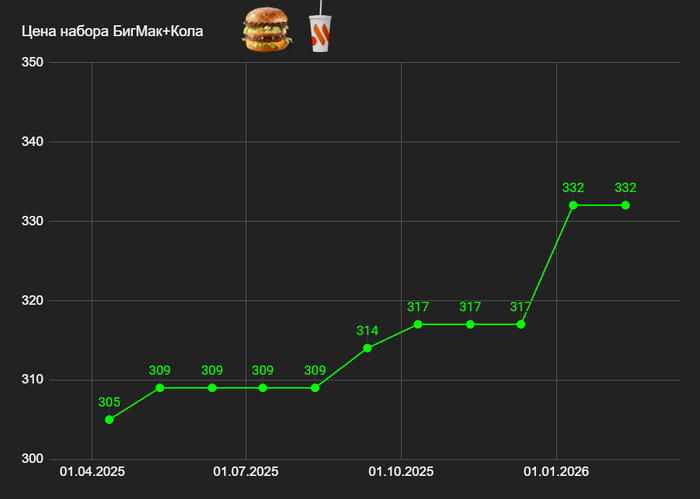

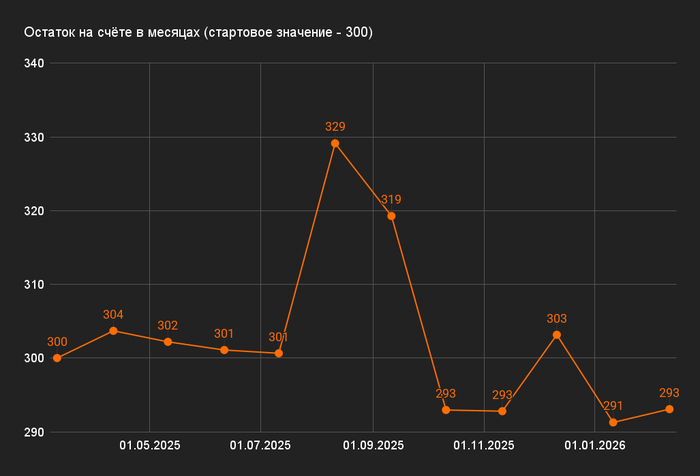

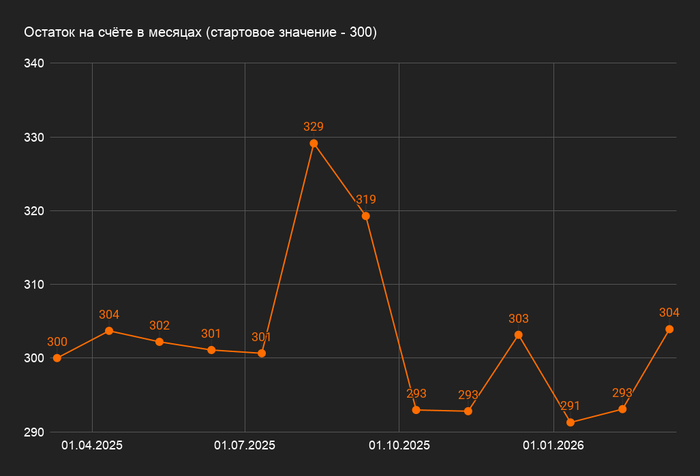

Размер оставшегося капитала я считаю не в рублях, потому что это не имеет смысла! Рубль - субстанция непостоянная. Размер остатка я считаю в Бигмаках и стаканах колы. Так, после 12 месяцев осталось 304 набора Бигмак-Кола.

Если кому-то вдруг интересно, сколько это в рублях или мозг ломается, и ни в какую не хочет переходить от денежного эквивалента к оценке в реальных товарах и услугах, то:

На старте было 91 500 рублей (305₽ * 300).

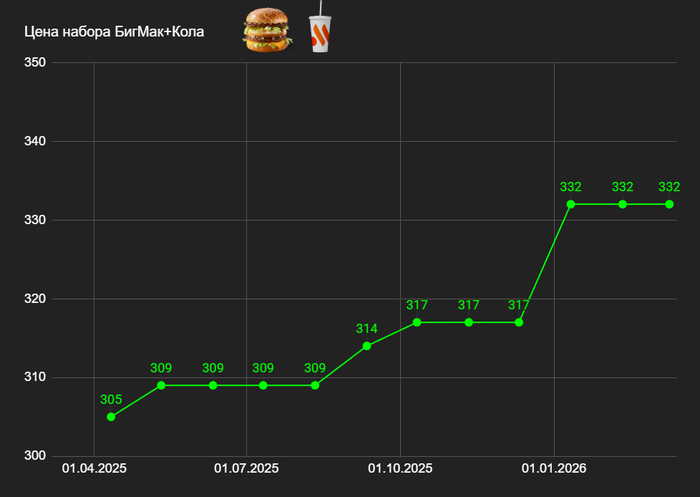

Фактически проедено 3802 рубля. Набор стоил на старте 305₽, сейчас 332₽, а средняя 317₽.

Текущий остаток 101 000 рублей (332₽ * 304).

Как видно из графика, не все было гладко, иногда оставалось меньше 300 месяцев, что наводило грусть и тоску.

Инфляция

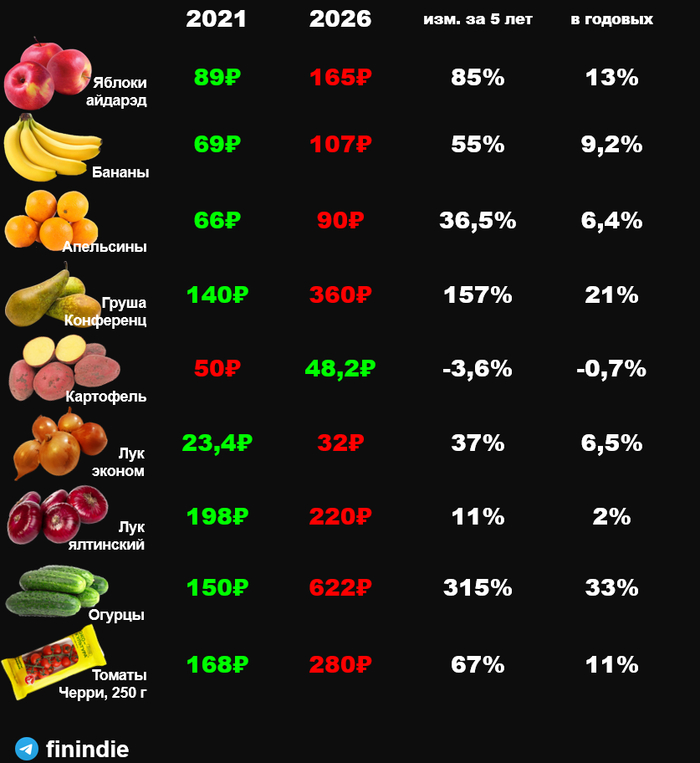

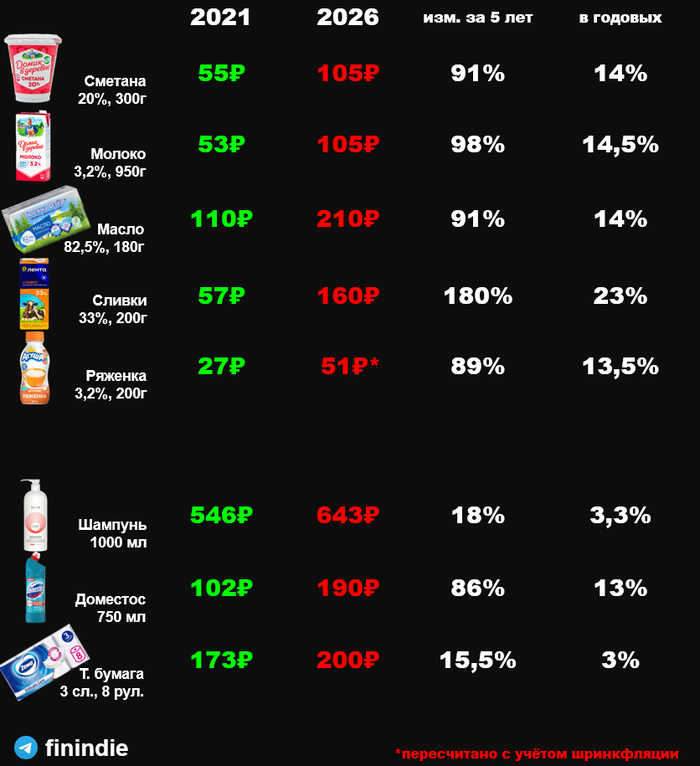

Цена на бигмаки - непостоянная. И на колу тоже. Со старта эксперимента стоимость набора выросла на 9%. Самый большой скачок - в январе 2026 года, и напрямую связан с увеличением НДС.

Я принципиально в рамках эксперимента не использую промо-акции, комбо-наборы и купоны в приложении. Это может испортить чистоту эксперимента, создать иллюзию дешевизны.

Шринкфляция

Я стараюсь взвешивать каждый Бигмак.

Вес упаковки = 10 грамм. То есть, вес мартовского изделия = 215 грамм.

Согласно информации на сайте "Вкусно и точка", вес изделия должен составлять 228 грамм. Так примерно и было на протяжении многих месяцев (за редким исключением). Но в последние 2 месяца вес ниже. Я решил, что если три месяца подряд это будет, то я буду фиксировать факт шринкфляции - инфляции через снижение размера порции. И учитывать это в расчетах. Есть также идея услышать мнение администратора точки об этой тенденции. В апреле попрошу его взвесить изделие на своих весах и пояснить мне за недовес. Так что не переключайтесь :))

Заграничные Бигмаки

Были сомнения у части подписчиков: мол, Биг-Хит из сети "Вкусно и точка" - это не тот Бигмак, что был прежде! А его жалкое подобие. В декабре специально для этого летал в Дубайск, и пробовал местный Бигмак.

Эталонный набор Бигмак+Кола в ОАЭ = 29 AED или 630 рублей. В два раза дороже.

Ни по органолептическим свойствам, ни по толщине котлеты, ни по размеру порции, я не заметил разницы. Единственное отличие - цвет. Дубайским жителям, похоже, нравятся загорелые булочки!

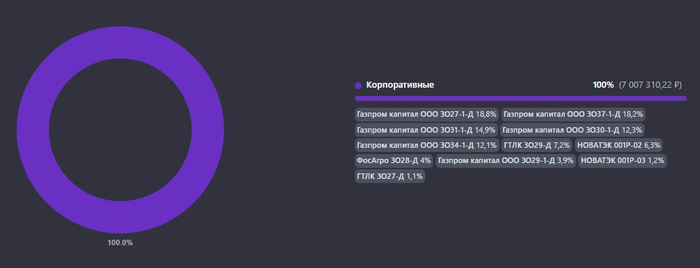

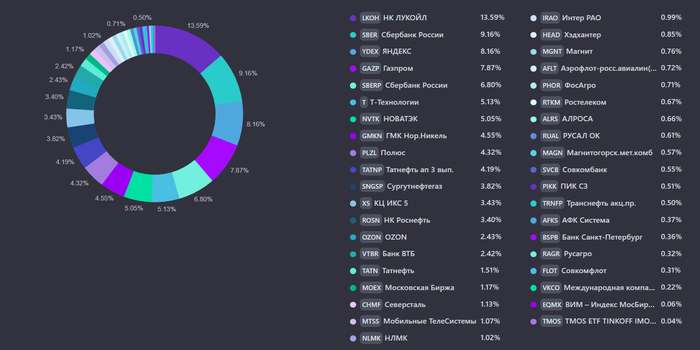

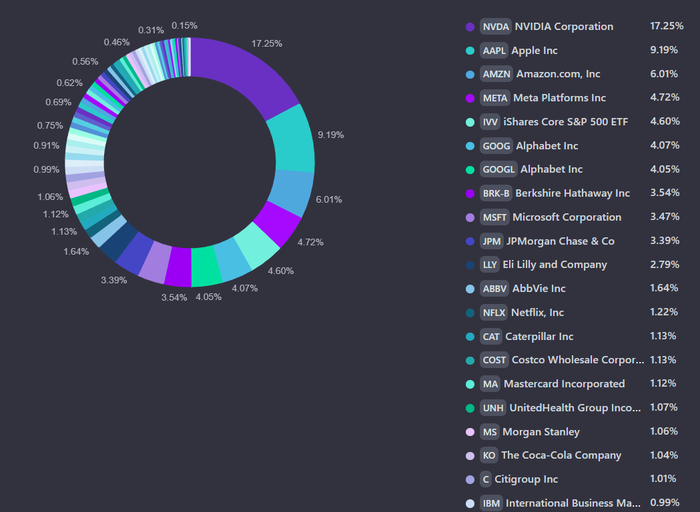

Финансово-инвестиционная база эксперимента

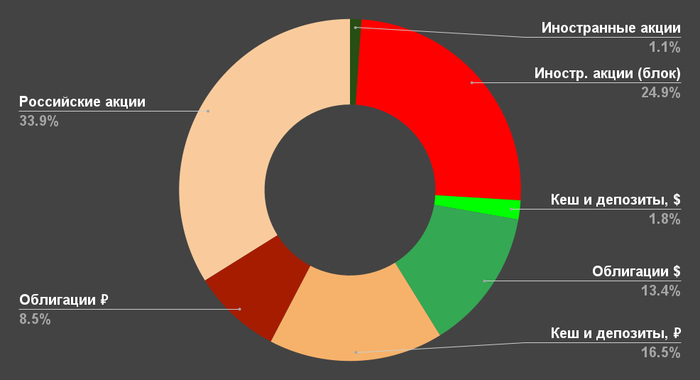

На чем основана вечная рента в плане финансов? На трех китах: акции, облигации, вклад.

Сразу скажу: я не финансовый гуру, не экономист и не сраный коуч. Я - обычный работяга, который интересуется вопросами финансов, и изучил много всякого за последние годы.

Я решил, что надо сделать максимально ленивый и простой портфель. Простой в части управления им, но не в части понимания на обывательском уровне. Так что если вы не поймете, как это устроено - то это нормально!

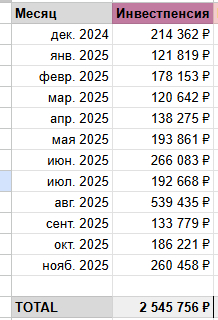

Я просто купил три биржевых фонда: фонд на акции (70% от суммы), фонд на облигации (15% от суммы), фонд денежного рынка (фактически, это как накопительный счет с процентом на остаток ежедневно, только на бирже, 15% от суммы). Всё что я теперь делаю - я продаю часть купленных фондов каждый месяц, и трачу полученные средства на Бигмак и колу.

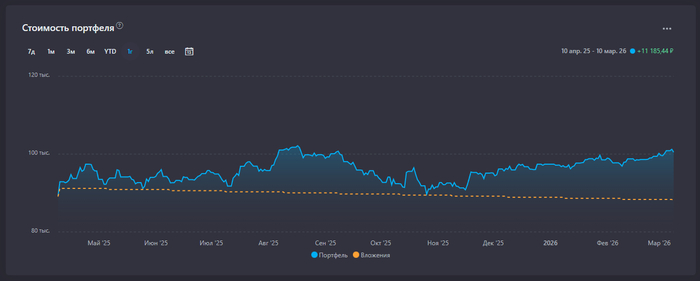

Линия "Вложения" постепенно идет вниз, в какой-то момент дойдет до нуля

При этом, я придерживаюсь концепции "трех тазиков", которая позволяет мне более умно подходить к выводу средств. Нижний тазик - это фонд денежного рынка, по своей природе (и поведению) очень похожий на банковский накопительный счет. Снятия производятся из него, и если его размер ниже 15%, я пополняю его из вышестоящих тазиков (акции и облигации). А если в нижнем тазике больше 15%, я не дербаню вышестоящие тазики, а использую только этот, нижний.

Это помогло мне пересидеть полугодовую просадку в акциях, не делая глупых решений и не продавая акции, пока они дешевы. Это позволило не продавать облигации в декабре-январе, когда рынок облигаций немного штормило. В теории, нижнего тазика в такой концепции и такой развесовке должно хватить более чем на 3 года, если будет затяжной кризис.

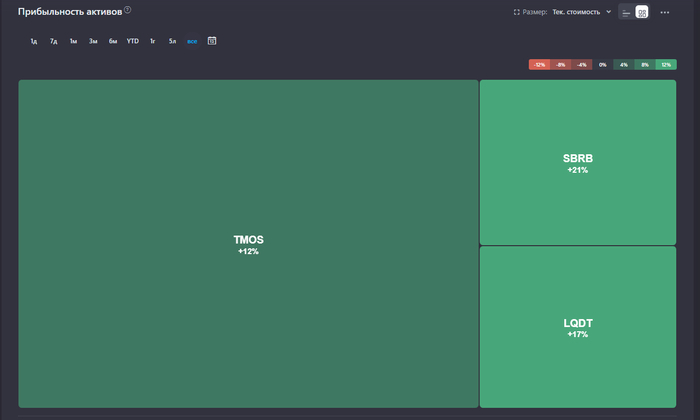

Забавный момент заключается в том, что пока что портфель живет не благодаря заумным инвестициям, а вопреки! Вот этот нижний правый кусочек "LQDT" - это эквивалент вклада. Как видим, вклады за этот период дали +17%, а акции (костяк портфеля) - всего +12%. Но так будет не всегда.

Не знаю, что еще умного тут написать, наверное у меня всё.

С уважением, Александр.