Если вы боялись «слететь» с освобождения от НДС, у нас отличные новости.

⬆️ Проценты по вкладам больше не помеха

Главная проблема 2025 года — высокие доходы по депозитам, которые могли «вытолкнуть» ИП за лимит в 60 млн рублей. Теперь правила скорректированы.

Для кого: ИП на УСН с доходом за 2025 год не более 60 млн руб., но с 01.01.2026 утратили право на освобождение от обязанности платить НДС, и те ИП, кто утратил право на ПСН с 01.01.2026.

Суть: при расчете лимита доходов за 2025 год (те самые 20 млн руб.) проценты по вкладам и остаткам на счетах в банках РФ учитываться не будут.

Результат: вы сохраняете право на освобождение от НДС в 2026 году, если ваш основной доход (без учета банковских процентов) уложился в лимит за 2025 год.

⬆️ Льготы для общепита

Для тех организаций и ИП на УСН, кто кормит людей, ввели специальное «окно возможностей» в 2026 году. По 31 декабря 2026 года можно применять освобождение от НДС по услугам общепита, если соблюдаются два условия:

1. Совокупный доход за 2025 год — не более 60 млн рублей.

2. Доля доходов именно от общепита в общей массе — не менее 70%.

⭐️ Льгота будет действовать без оговорки на соответствие средней зарплате по региону.

Жил-был предприниматель, и был у него магазинчик небольшой да пара складов. И вот стал он все чаще задумываться: «Как сделать учет быстрее, отчеты — точнее, а доступ к данным — проще?».

Пошел предприниматель к «цифровому морю» — зашел в интернет, «закинул» запрос в поисковик и выловил не рыбку… а сервис Scloud!

— Отпусти облачную 1С в свою работу, — сказал сервис, — я помогу твоему делу выйти на новый уровень.

Удивился предприниматель, но доверился. И стоило ему начать пользоваться облачной 1С от Scloud, как дела пошли в гору! Данные стали летать быстрее ветра, а защита встала такая, что никакой кибер-шторм ей не страшен.

Идет время. Бизнес стал сложнее, вопросов прибавилось. Приходит предприниматель к Scloud снова: — Хочу, — говорит, — чтобы рядом всегда были мудрые советчики, которые помогут разобраться в программе и ответят на любой сложный вопрос.

А Scloud и отвечает: — Так все уже сделано! На связи всегда команда консультантов и круглосуточная техподдержка — все будет работать как часы. Проходит еще время. То закон новый выйдет, то формы отчетности обновятся. Начал предприниматель беспокоиться, как бы не отстать от жизни. — Волнуюсь я, — говорит, — законы меняются, а я не успеваю за всем следить. — Не тревожься, предприниматель. Облачная 1С от Scloud обновляется автоматически. Все формы и отчеты всегда актуальные и правильные.

Посмотрел предприниматель на свой бизнес: все работало четко. И стал он жить-поживать, да с облачной 1С процветать! А Scloud всегда был рядом — надежный помощник в любых бизнес-задачах.

Как вам наша новая сказка про 1С, которую мы сочинили в соавторстве с нейросетью? Делитесь мнением!

Законопроект № 1026190-8, получивший название «Налоговая реформа-2026», был опубликован 28 ноября 2025 года на официальном портале правовой информации. Федеральный закон № 425‑ФЗ вступил в силу 1 января 2026 года. Закон внес изменения в Налоговый кодекс РФ и ряд других нормативных актов. Поправки затронули различные направления бизнеса, в том числе индивидуальных предпринимателей на патентной системе налогообложения.

ИП следует учитывать действующие с 2026 года изменения, чтобы корректно рассчитать налоговую нагрузку и при необходимости скорректировать финансовую стратегию. Несоблюдение новых требований может привести к дополнительным начислениям, штрафам и финансовым потерям. А чтобы рассчитывать все автоматически, используйте облачную 1С от Scloud.

Дальнейший пересчет ПСН

В 2026 году ИП на патентной системе вправе корректировать стоимость патента при изменении физических показателей, влияющих на размер налога. Главное нововведение касается сроков подачи заявления: теперь его можно подать в течение 10 дней с момента изменений. Налоговые органы пересчитают патент и вернут излишне уплаченные суммы, если они возникнут.

Если для вас важно вести учет без ошибок и сдавать отчеты без штрафов, обратите внимание на бесплатную книгу от Scloud «Отчетность 2026». Это сборник полезных советов и практических рекомендаций по работе с 1С.

Доходные лимиты и отчетность по ПСН

С 2026 года максимально допустимый доход для применения ПСН постепенно снижается. В 2026 году этот порог составляет 20 млн, в 2027 году — 15 млн, а в 2028 году — 10 млн. Иными словами, предприниматели смогут использовать патентную систему только до тех пор, пока их доход за предыдущий год не превысит установленный для текущего года лимит.

Сокращение предельного дохода по ПСН требует от предпринимателей с оборотом, близким к 20 млн рублей, заранее пересмотреть финансовую модель. Если лимит будет превышен, переход на другую систему налогообложения лучше спланировать заранее.

При совмещении ПСН и УСН лимит доходов рассчитывается исходя из общей суммы поступлений по всем видам деятельности. Не важно, применялись ли режимы параллельно или сменяли друг друга — для соблюдения требований учитываются все доходы, при этом изменился только допустимый порог.

Сейчас ФНС разрабатывает обновленную форму заявления на ПСН. Хотя документ пока не действует официально, проект доступен для обсуждения на портале. В новой форме предусмотрено поле для указания, что патент заменяет ранее выданный.

Сохранение ПСН для отдельных видов деятельности

В 2026 года патентная система осталась доступной для розничной торговли и грузоперевозок, включая торговлю через передвижные точки, киоски и лотки. Кроме того, продолжают действовать особые исключения для торговли в сельской местности, для производителей серебряных ювелирных изделий, а также для банковских платежных агентов, работающих в сельских пунктах.

Ограничения и запреты по ПСН

С 2026 года применение ПСН ограничено для определенных видов охранных услуг, включая уличные патрули, сторожей и вахтеров, что закреплено Федеральным законом от 29.09.2025 № 359‑ФЗ. При этом для ИП на ПСН по-прежнему сохраняется запрет на майнинг цифровой валюты, а продажа криптовалюты разрешена только на других специальных режимах налогообложения.

Снижение налога по патенту

Предприниматели на ПСН имеют возможность уменьшить сумму налога за счет уплаченных страховых взносов за себя и сотрудников. Такой подход позволяет компенсировать часть обязательных отчислений и снизить налоговую нагрузку. Для перерасчета необходимо направить в налоговую уведомление по форме КНД 1112021, действующей согласно Приказу ФНС РФ от 26.03.2021 № ЕД‑7‑3/218@.

Для ИП без сотрудников. Если предприниматель работает самостоятельно, налог по патенту можно уменьшить на уплаченные страховые взносы за себя, вплоть до полной стоимости патента. Если сумма патента превышает размер взноса, налог уменьшается только на его величину, а остаток нужно доплатить.

Для ИП с работниками. Если у предпринимателя есть сотрудники, уменьшить налог можно на сумму взносов за себя и работников, однако не более 50% стоимости патента.

Снижение налога по патенту возможно исключительно при фактической уплате взносов, что позволяет корректно планировать финансовую нагрузку. Взносы, внесенные до 1 июля 2027 года, могут быть зачтены за 2026 или 2027 год, а платежи за сотрудников учитываются только после их фактической оплаты.

Когда возникают вопросы по учету страховых взносов в 1С для расчета патента, обращайтесь в Scloud. Консультанты готовы разъяснить все нюансы и объяснить, как правильно вести учет и своевременно сдавать отчеты.

Оплата ПСН в 2026 году

В 2026 году порядок уплаты налога по патенту по-прежнему зависит от срока, на который он оформлен. Если патент действует менее шести месяцев, налог необходимо перечислить одной суммой до окончания его срока. При патенте от шести до двенадцати месяцев оплата производится поэтапно: часть налога уплачивается в течение 90 дней с начала действия патента, а оставшаяся сумма — до его завершения.

Если срок действия патента заканчивается в выходной, срок уплаты переносится на ближайший рабочий день по правилам ст. 6.1 НК РФ.

Изменения затрагивают только налоговые платежи. Порядок уплаты страховых взносов и других обязательных перечислений остается без изменений, как и сроки сдачи отчетности.

Подытожим

В 2026 года патентная система налогообложения для ИП сохранила некоторые из своих преимуществ, включая возможность уменьшения налога на уплаченные страховые взносы. В то же время вводятся новые лимиты дохода, уточняются сроки подачи документов и оплаты, а также устанавливаются ограничения для отдельных видов деятельности. Важно своевременно планировать финансы, корректировать налоговые расчеты и учитывать изменения, чтобы избежать ошибок и штрафов.

Если вы хотите быть уверены в правильности расчетов и ведения учета используйте облачную 1С, специалисты Scloud проконсультируют вас, чтобы вы могли правильно учитывать налог по патенту, вести учет без ошибок и сдавать отчетность вовремя. Всем клиентам Scloud ежемесячно предоставляем 3 консультации бесплатно.

Реклама ООО «СервисКлауд», ИНН: 7104516184, erid=2Vtzqvwkf2M

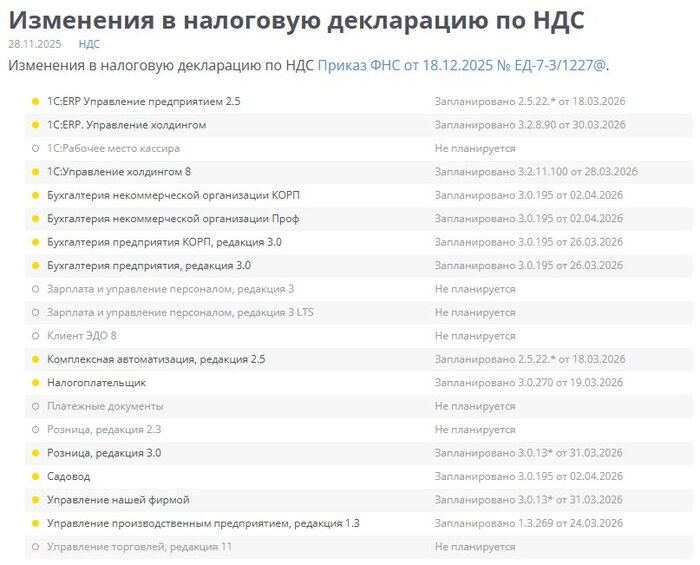

Многие пользователи уже не раз уточняли, когда в 1С Бухгалтерии добавят Декларацию по НДС в новом формате. Изначально мы ждали ее в релизе от 15 марта, но срок релиза с обновленной формой был перенесен на 26 марта 2026 года.

Новая форма утверждена Приказом ФНС от 18.12.2026 №УД-7-3/1227@ и вступает в силу с 29 марта 2026 года и применяется к отчетности по НДС за 1 квартал 2026 года.

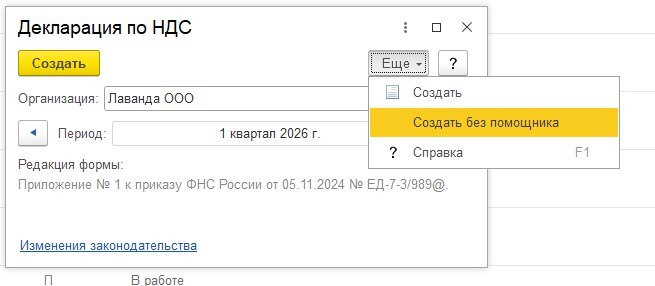

А если понадобилось сформировать декларацию по НДС в программе еще до окончания квартала, то сделать это можно без использования помощника по НДС. Перейдите в раздел Отчеты – Регламентированные отчеты – Создать – Декларация по НДС. И в окне, где выбирается период и организация, нажмите Еще – Создать без помощника.

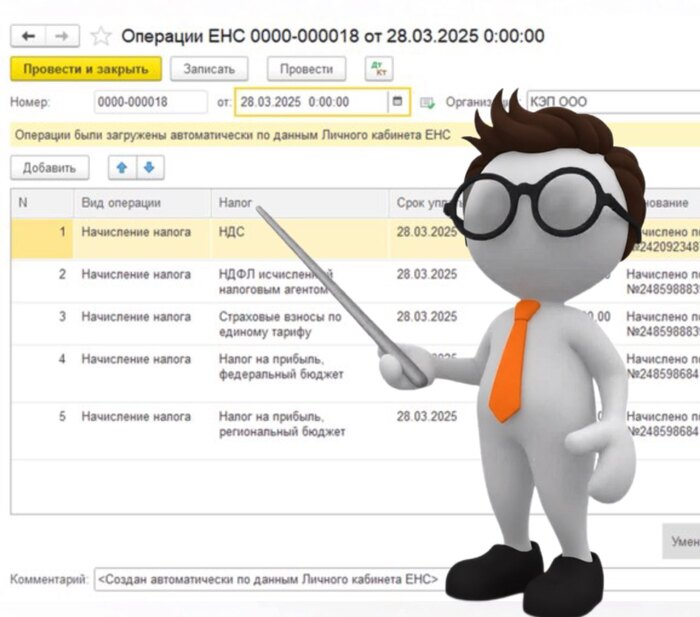

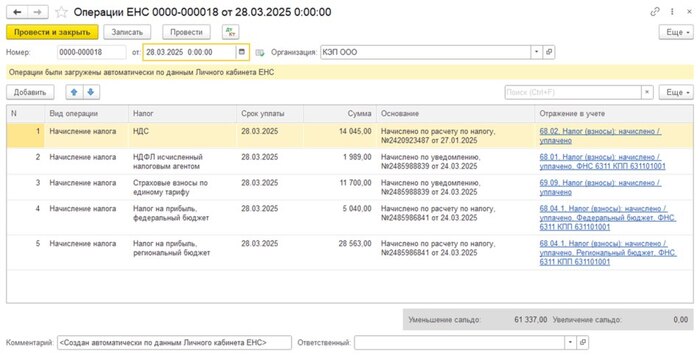

Теперь автоматические начисления на ЕНС выполняются по данным ФНС с релиза БП 3.0.191 Что это значит?

— Если у вашей организации в 1С настроена интеграция с Личным кабинетом ФНС — все начисления по налогам будут автоматически отражаться в учёте, исключая возможные расхождения с ФНС. — Документ Корректировка ЕНС переименован в Операция ЕНС, виды операция при этом сохраняются те же — В этом режиме все начисления и выплаты по налогам будут отражать автоматически через документ Операции ЕНС — При закрытии месяца начисляться налоги будут только в базах без подключения к ЛК ЕНС

Это обновление помогает упростить учёт и сделать его максимально точным!

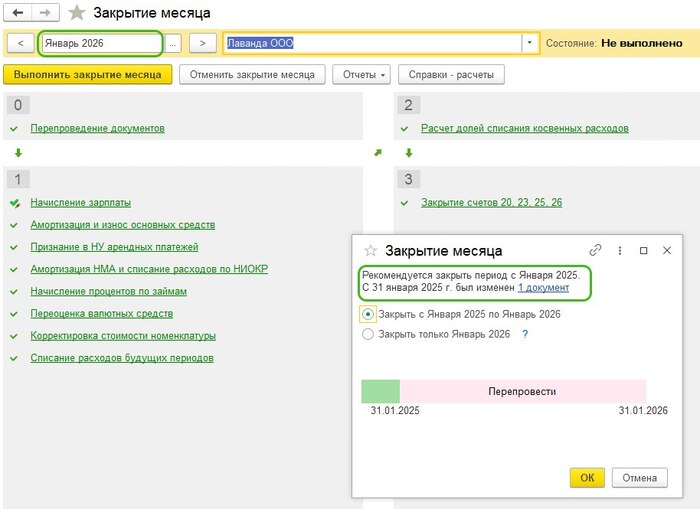

Вот несколько советов, которые помогут быстро исправить самые распространенные проблемы:

— Ошибка при начислении амортизации: проверьте правильность указания счетов при принятии к учету ОС — вместо 02 иногда используют 20, 25 или 26. — Недостающая номенклатурная группа: Дополните необходимые аналитические данные прямо из сообщения об ошибке. — "Невозможно закрыть счет" (например, 20, 23, 25, 26): Проверьте сальдо на начало месяца — оно должно быть нулевым. В случае ошибок повторно закройте месяц, пройдя в незакрытый период. — Проблемы с закрытием счета 25: Возможно, неверно настроена база распределения затрат. Проверьте настройки учетной политики и убедитесь, что выбранная база подходит для особенностей вашей организации.

Важно: всегда внимательно читайте сообщение об ошибке – это первый шаг к быстрому решению! Более подробно про Закрытие месяца в нашей инструкции https://clck.ru/3Rjtz4

Начиная с 2026 года, многие представители малого и среднего бизнеса столкнулись с новыми правилами: привычная «упрощенка» перестала быть для них доступной, и появилась обязанность платить НДС

Это сразу же делает актуальным вопрос работы с данным налогом в 1С. Чтобы избежать ошибок по НДС, возможных блокировок расчетного счета и неприятных доначислений, стоит сразу правильно организовать учет.

Не нужно разбираться в этом в одиночку! Эксперты Scloud уже подготовили для вас подробные инструкции.

В статье «Как работать с НДС в 1С:Бухгалтерия» даем полный алгоритм действий в связи с повышением ставки НДС до 22%. Подробно разбираем настройку системы, контроль операций на стыке периодов и инструменты для проверки документов. Отдельное внимание уделяем типичным ошибкам и их решениям.

В статье «Как работать с НДС в 1С:УНФ» покажем, как гибко настроить систему под новые требования 2026 года. Вы узнаете, как автоматически формировать все необходимые регистры, минимизировать риски доначислений и корректно оформлять в программе операции по международным поставкам.

ИП, чтобы не платить комиссию банку, переводил свои личные деньги через зарплатный проект. Налоговая инспекция (ИФНС) усмотрела, что суммы переводов по зарплатному проекту не совпадают с данными в расчёте по страховым взносам (РСВ), и попросила объяснить расхождения. Как быть в такой ситуации?

По счетам зарплатного проекта была перечислена сумма, которая не является выплатой работникам. Это перевод личных средств ИП между своими счетами. Это подтверждается банковскими выписками, где плательщик и получатель — одно и то же лицо (ИП).

Закон не запрещает ИП переводить свои деньги через зарплатный проект.

ИП как работодатель не может одновременно быть своим же работником(¹). Поэтому такой перевод не является зарплатой(²). Также такой перевод не является выплатой по гражданско-правовому договору(³).

Перевод личных средств ИП между своими счетами не признаётся доходом и не облагается НДФЛ и страховыми взносами(⁴). Поэтому такие суммы не отражаются в РСВ.

Чтобы избежать вопросов в будущем, в назначении платежа лучше не писать «зарплата» или «вознаграждение», а указывать, что это перевод личных средств.

Примечания (нормативные основания): 1. ст. 15 ТК РФ; письмо Минтруда РФ от 20.06.2022 № 14-6/ООГ-4069 2. ст. 135 ТК РФ 3. п. 1 ст. 161 ГК РФ 4. ст. 41, ст. 209, п. 1 ст. 420 НК РФ; письма Минфина России от 14.10.2019 № 03-15-06/78583, от 27.02.2018 № 03-04-05/12180, от 11.08.2014 № 03-04-05/39905