Поддерживаю тех авторов, кто сожалеет об отсутствии института семьи. Думаю, многих ошибок можно было бы избежать, зная как они решаются. Возможно, мой пост будет полезен молодым семьям.

Мы с супругой вместе уже 12 лет. Я раньше никогда не заморачивался общим бюджетом. Получил зарплату, положил в тумбочку. Надо - бери. Дарил подарки, вместе ездили отдыхать и я не считал сколько я трачу и не считал сколько она зарабатывает.

Через 2 года отношений мы взяли ипотеку и супруга свои деньги стала отдавала мне. Я так же клал их в тумбочку и тратил на питание, ипотеку, и в целом на наше содержание. Нам на все хватало и вопросов не возникало. Только спустя многие годы, я узнал, что ей было очень трудно не иметь собственных денег на расходы, хотя мне казалось, что я все делаю правильно(нет). Я оплачивал ей курсы, закрывал ее кредиты, покупал вещи и так же тратил на себя. Разница наших зарплат была примерно 2к1 в мою сторону.

Когда родился первый, а через 2 года второй ребенок, стало тяжело. Денег сильно не хватало. У нас так же не было никакого бюджета и мы ничего не планировали.

Спустя ~4 года декрета супруга вышла на работу. Вопрос денег стал для нас очень острым. Уже не было общей тумбочки. Каждый получал зп и тратил на общую еду, подарки, содержание дома и детей. Разница зарплат уже была 3 к 1. Но росло недовольство сначала с ее стороны, потом с обеих.

- Почему я два раза ходила в магазин, а ты нет?

- У меня кончились деньги, не могу себе ничего купить, а до зарплаты 2 недели

- Я тебе дарю подарки, а ты мне на др даже открытку не купила. и т.д.

Потом супруга познакомилась с одной дамой\тренером, которая стала внушать, что "мужик должен тебя содержать, а ты просто красивая".

Начались ссоры. Начали ходить к психологам (помогло избавиться от "подружки").

Напомню, что у меня к деньгам очень простое отношение. Получил - вложил в семью. Никогда никаких заначек не тратил на себя втихую и налево не сливал.

В итоге я решил внедрить в семье бюджет и очень простые правила:

Получаем оба зп (допустим 50 и 150 тр) и складываем в кучу.

Заводим общую карточку на еду.

Из общих денег оплачиваем ежемесячные траты и фиксированную сумму переводим на едовую карту, которой через мобильное приложение пользуемся оба.

Остаток делим пополам и тратим на свое усмотрение без отчетности.

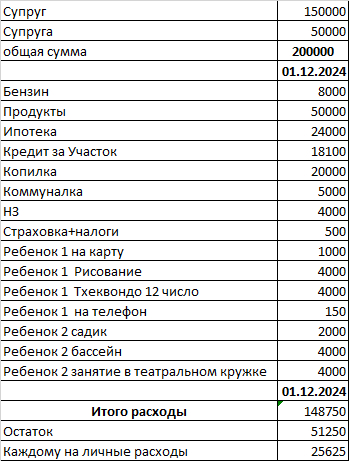

В экселе расписал ежемесячные траты: кредиты, еда, бензин, одежда, копилка, детские секции, коммуналка и т.д.

из общей зп в 200 т.р. ежемесячные расходы составляют 100 т.р. Эти деньги откладываем и оплачиваем эти расходы.

50 т.р. переводим на карту для еды. И тратим в магазине на ту еду, что кушает вся семья. Сигареты, личное питание в офисе, кафе - только из личных денег.

Оставшиеся 50 т.р. делим ровно пополам и тратим по своему усмотрению.

Любые премии или подработки - согласовываем вместе куда тратить - ипотека, копилка, личные нужды. Тут по желанию того, чья премия. Раньше половину премии каждый забирал в личные нужды, остальное в копилку. Сейчас 100% тратим на ипотеку.

Вот пример из моей таблицы. Суммы исправил для наглядности.

На самом деле, таблица гораздо больше, разделена на 2 недели в каждый месяц. В ней включены ежегодные траты, планирование расходов на оплату ремонта машины, яндекс подписок и облаков, налоги на квартиру/машину, расходов отпускных, накоплений и т.д. Если надо, пишите в комментах емаил - вышлю полный вариант.

Мы завели несколько счетов:

Общая карта на продукты - туда уходит фикс сумма, которую мы тратим вместе на еду.

Счет отпускные - складываем 10% от общей суммы на отпуска

Счет НЗ - туда кидаем на непредвиденные расходы

Счет Налоги/страховка - там лежат деньги на налоги и страховку авто/мото.

В итоге вопрос денег у нас сошел на нет. Все честно, все прозрачно. Да, меня не смущает, что я получаю в 3 раза больше и делю все напополам. Это моя семья и мой выбор. Это мои вложения в семью. Я из тех людей, кто жене может купить телефон за 100тр, но себе пожалеет рубашку за 1500 тысячи. Те, кто так же размышляют, меня поймут. Но супруга над этим работает, заставляя меня не жалеть тратить деньги на себя.

Благодаря этим правилам и таблицы мы перестали спросить, чья очередь идти в магазин, где брать деньги на подарки, на что ехать в отпуск и т.д. Бюджет расписан на год. Внеплановые траты учтены.

И да, нужно стремиться зарабатывать больше и тратить меньше - это понятно. Мы развиваемся, меняем работы, учимся, стараемся повысить свой заработок. Но общий бюджет помогает нам контролировать семейные расходы и выделять деньги на свои нужды.

Надеюсь кто-то найдет этот пост для себя полезным.