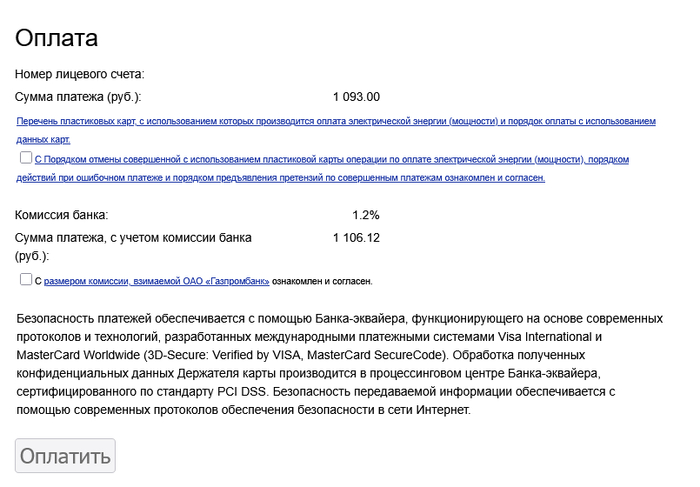

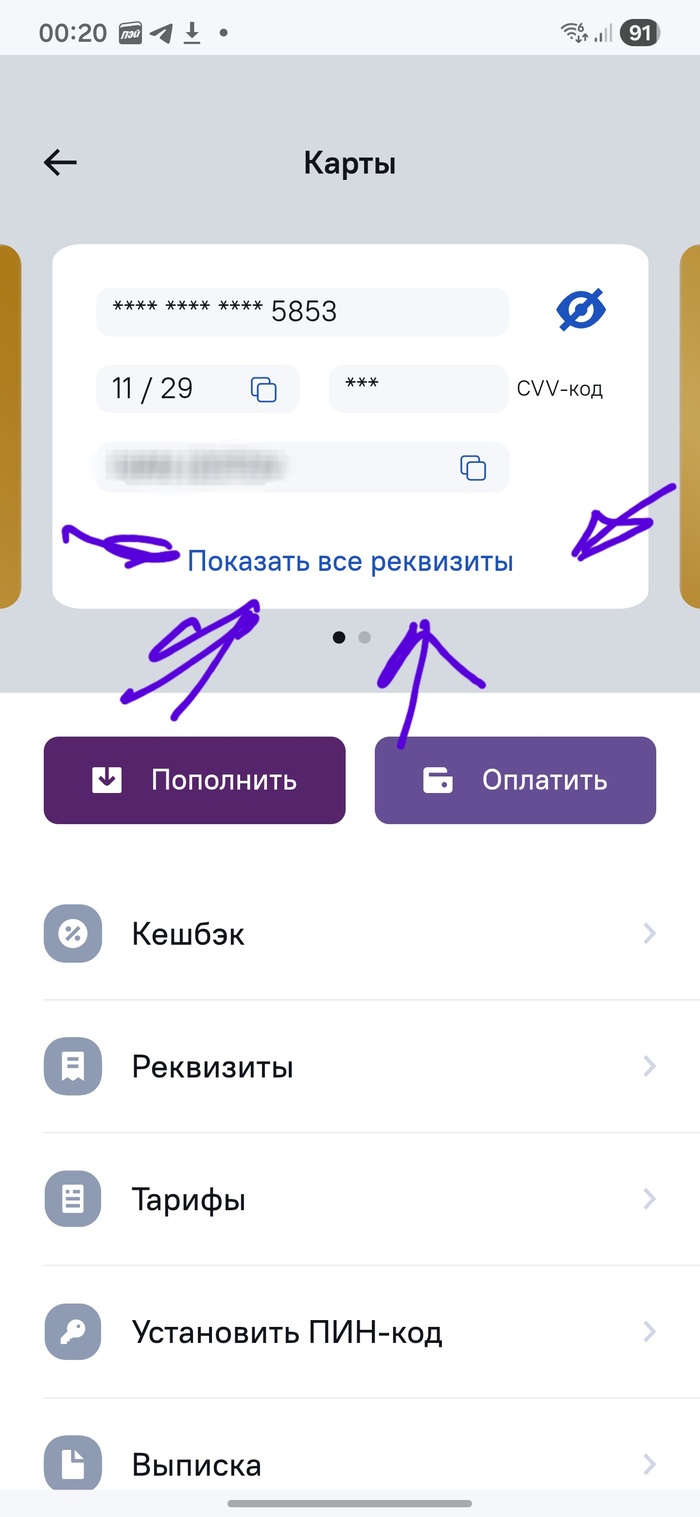

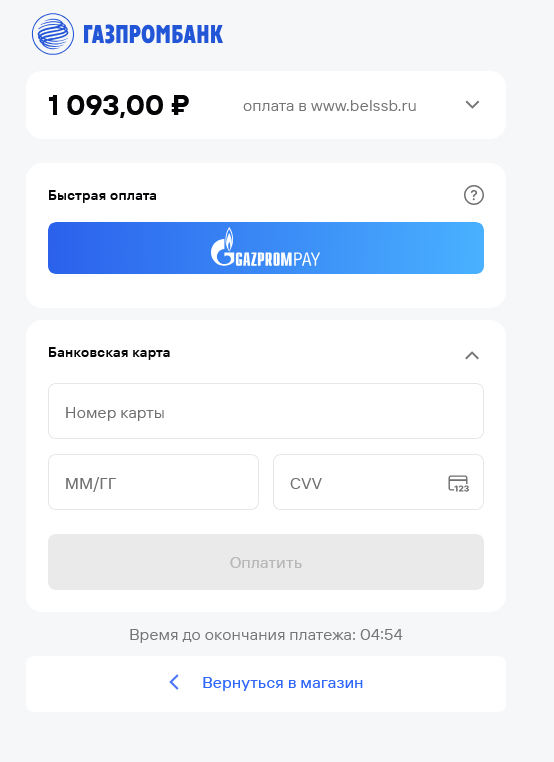

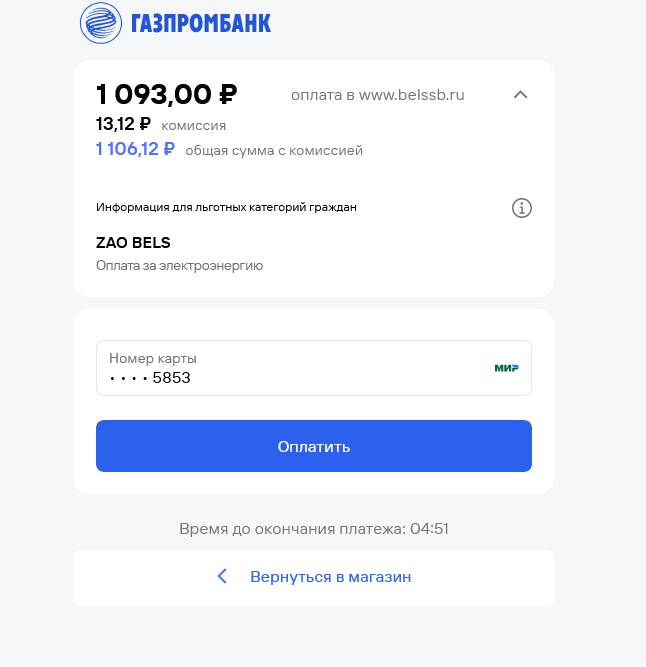

Мне это просто уже надоело. Почему при клятом гугле-визе-мастеркарде не надо было КАЖДЫЙ РАЗ ВВОДИТЬ НОМЕР КАРТЫ? Ну почему?

Почему теперь это норма? Везде, особенно если коммуналку платить, это тупо прям бич.

Хочешь оплатить свет. Я уж молчу, что оно принудительно с комиссией инвариантно, но это уже частности. Привет балашихинской электросети. Да и везде так же, в Электростали точно так же надо платить. Только в Мособлеирц нет такого, чуть ли не единственное место, где оплата онлайн подключена через mir pay. Но там же не вся коммуналка.

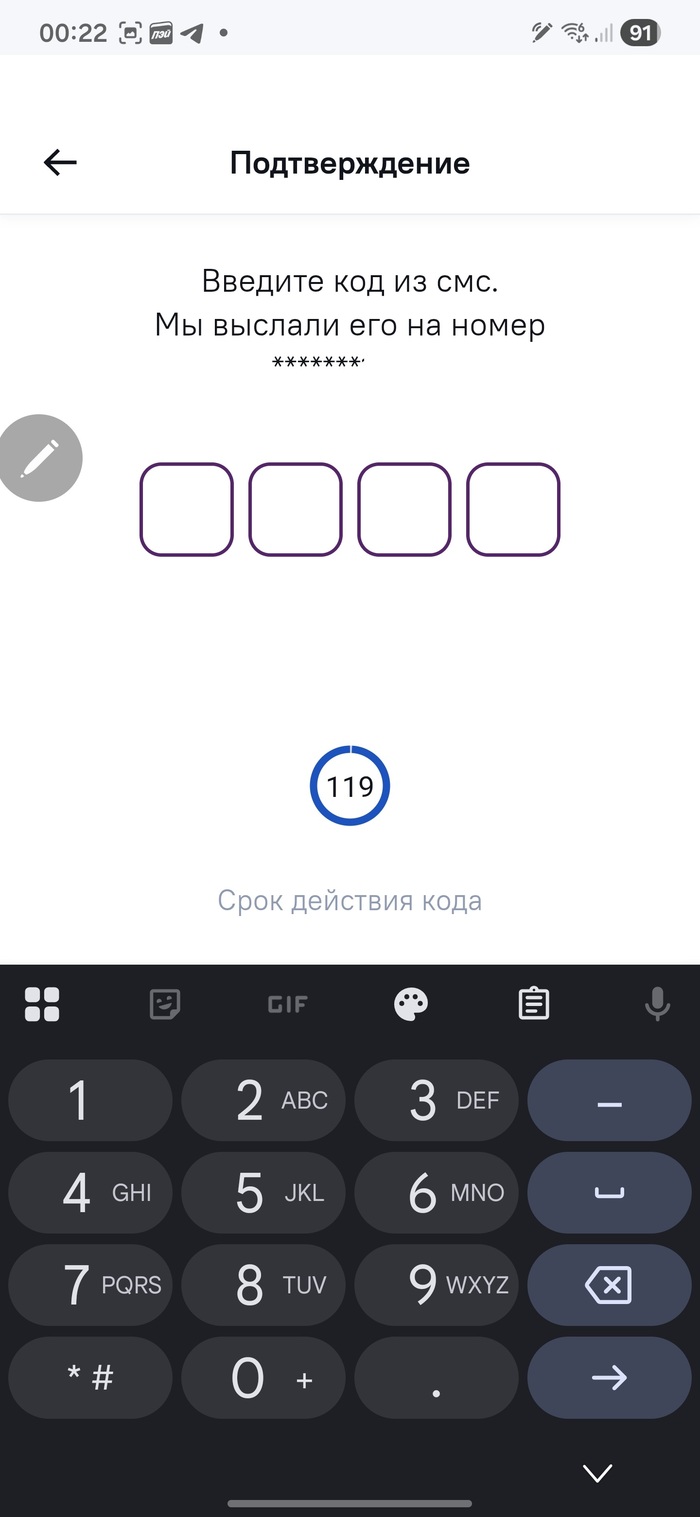

Что дальше? Правильно, вводить номер карты на скорость с таймером. Каждый раз.

Не забываем, что приложения ж номер не показывают. Запрашиваем через СМС и ждём!

Если вы, как и я, часто покупаете что-то в зарубежных интернет-магазинах, то виртуальная карта Visa — это именно то, что вам нужно. Пользоваться такой картой можно даже из России, чтобы оплачивать покупки в зарубежных интернет-магазинах без ограничений. Кроме того, виртуальная карта станет незаменимым помощником и в путешествиях, обеспечивая удобные и безопасные расчеты по всему миру.

Когда я решил создать виртуальную карту, я рассмотрел около 10 разных сервисов. Из них я выбрал для себя топ-5, где. В этой статье я расскажу о каждом из них, а также поделюсь, почему я рекомендую эти сервисы.

ТОП-5 виртуальных карт Visa в 2026 году

Easy Payments — предлагает быстрый процесс создания виртуальной банковской карты Visa с минимальными усилиями и простым интерфейсом для пользователей.

pst.net — предоставляет виртуальные карты для международных покупок с возможностью управления через личный кабинет.

xcards — предлагает услуги по созданию анонимных виртуальных карт Visa для россиян онлайн для безопасных интернет-платежей и защиты данных.

Онлайн‑сервис, который помогает выпустить виртуальную карту Visa удаленно без необходимости ехать за границу. Сервис ориентирован на жителей России и СНГ, которым нужен доступ к международным платежам и стабильным расчетам за рубежом для покупок и путешествий. Через Easy Payments вы можете получить карту от зарубежного банка с полными реквизитами и CVV, подходящую для оплаты онлайн‑услуг и покупок за границей. Специалисты сервиса сопровождают процесс от подачи заявки до получения карты, включая техподдержку на русском языке.

Как оформить виртуальную карту Visa:

Чтобы создать виртуальную карту Visa онлайн нужно зарегистрироваться на сайте Easy Payments, загрузить необходимые документы, пройти процедуру верификации и ждать выпуска карты; специалисты помогут получить карту без личного посещения банка и, если требуется, доставят ее на дом.

Документы: паспорт (внутренний или заграничный), контактные данные

Стоимость обслуживания: уточняется на консультации

Комиссия: формируется индивидуально — включает обслуживание карты и комиссии банков‑партнеров за транзакции и переводы (может отличаться по странам и тарифам)

Преимущества:

Помощь в удаленном оформлении международных карт Visa без поездки за границу.

Поддержка клиентов на русском языке и сопровождение на всех этапах.

Возможность получить карту с полными реквизитами и использовать ее для зарубежных покупок и путешествий.

Бесплатная виртуальная карта Visa включает консультации и помощь в выборе подходящих условий.

Услуга подходит для оплаты международных онлайн‑сервисов и подписок.

Недостатки:

Детальные условия стоимости обслуживания и комиссий не всегда прозрачны до оформления.

В некоторых отзывах пользователи отмечают задержки со службой поддержки.

Платформа для выпуска виртуальных платежных карт Visa (и Mastercard) с поддержкой 3D‑Secure, предназначенных для онлайн‑покупок, оплаты зарубежных сервисов и рекламы. Сервис предлагает более 20 типов карт в долларах и евро с возможностью выпуска множества карт без лимитов и контроля качества BIN‑номеров. Виртуальные карты подходят как для личного использования в интернет‑покупках и путешествиях, так и для профессиональных задач, например, оплаты рекламы и подписок. Сделать виртуальную карту Visa можно полностью онлайн и занимает всего несколько минут после верификации.

Как сделать виртуальную карту Visa:

Чтобы оформить виртуальную карту Visa, зарегистрируйтесь на сайте PST.net, пройдите процедуру KYC‑верификации, выберите нужный тип виртуальной карты и выпустите ее через личный кабинет — первая карта активируется практически сразу.

Документы: паспорт или удостоверение личности (для KYC‑верификации), контактные данные

Стоимость обслуживания: от 7 USD

Комиссия: от 2 %

Преимущества:

Подходит для широкого спектра задач: от покупок до оплаты рекламы и подписок.

Поддержка 3D‑Secure и премиальный BIN‑статус карт.

Возможность выпуска большого количества карт без жестких лимитов.

3 % кешбэк на рекламные расходы (по некоторым тарифам).

Быстрое оформление и мгновенный доступ к карте после верификации.

Недостатки:

Точные условия комиссий и обслуживания могут варьироваться и не всегда прозрачны до оформления.

Онлайн‑платформа помогает открыть виртуальную карту Visa и Mastercard, которые можно использовать для безопасных интернет‑платежей, оплаты зарубежных подписок и покупок, а также для управления расходами. Сервис позволяет выпустить первую карту всего за несколько минут без длительной верификации и начать использовать ее для платежей в интернете. Xcards поддерживает широкий выбор BIN‑номеров из разных стран, что облегчает привязку карты к международным сервисам и рекламным кабинетам. Также платформа предлагает возможность выпускать множество карт с разными лимитами и контролировать расходы через личный кабинет.

Как получить виртуальную карту Visa:

Чтобы заказать виртуальную карту Visa, зайдите в раздел “Выпустить карту”, выберите тип виртуальной карты, введите сумму пополнения, подтвердите условия обслуживания и получите реквизиты карты мгновенно в личном кабинете.

Документы: паспортные данные и контактная информация

Стоимость обслуживания: 2–4 USD в месяц

Комиссия: 4–8 % в зависимости от суммы транзакции

Преимущества:

Открыть виртуальную карту Visa за несколько минут, можно начать использовать сразу после оформления.

Поддержка множества BIN‑номеров из разных стран для международных платежей.

Возможно неограниченное количество карт на одном аккаунте.

Есть инструменты управления расходами через личный кабинет.

Поддержка клиентов 24/7 через систему сервиса.

Недостатки:

Комиссия за операции довольно высокая по сравнению с другими сервисами (до ~8 %).

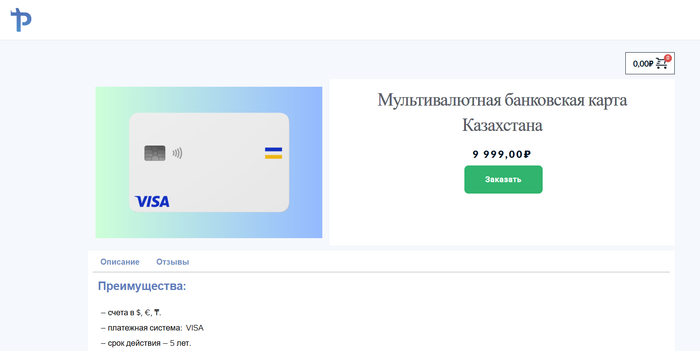

Этот продукт — мультивалютная банковская карта Visa, привязанная к брокерскому счету в одном из крупных финансовых учреждений Казахстана, которую можно использовать для международных платежей, покупок в зарубежных интернет‑магазинах и путешествий. Карта поддерживает несколько валют (доллары, евро и тенге), работает с 3D‑Secure и принимается большинством онлайн‑сервисов по всему миру. Оффер оформляется удаленно, без необходимости личного визита в банк, а ее срок действия — до 5 лет. Функции включают привязку к Apple Pay и Google Pay, а также возможность снимать наличные за границей.

Как оформить виртуальную карту Visa в России:

Оформление проходит через посредника PPL.travel: вы оставляете заявку, предоставляете необходимые документы, проходите верификацию, и карта выпускается в приложении банка; после этого можно получить виртуальные реквизиты, а при необходимости — заказать пластиковую карту с доставкой.

Документы: заграничный паспорт, внутренний паспорт РФ с пропиской, подтверждение адреса, фото селфи для верификации

Стоимость обслуживания: обслуживание карты не взимается

Комиссия: разовая комиссия за выпуск виртуальной карты Visa и оформление — около 125 USD (включая депозит и комиссию посредника); дополнительные комиссии за операции и переводы зависят от банка и условий

Преимущества:

Поддержка мультивалютного счета (USD, EUR, KZT) для международных расходов.

Работает с Apple Pay и Google Pay для удобных бесконтактных оплат.

Принимается в большинстве зарубежных интернет‑сервисов и магазинов.

Бесплатное обслуживание карты по условиям продукта.

Возможность снятия наличных за границей и переводы в системе Visa.

Недостатки:

Требуется высокая разовая комиссия за оформление с депозитом, который блокируется до закрытия счета.

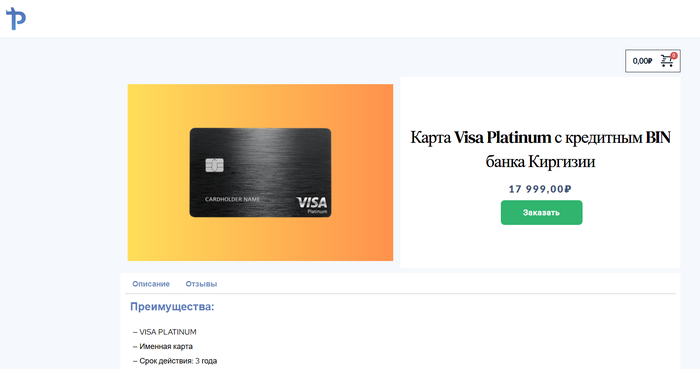

Это именная виртуальная карта Visa Platinum для россиян иностранного банка (с кредитным BIN), которую можно оформить дистанционно без доверенности и заграничного паспорта. Карта работает по всему миру без ограничений (за исключением территории РФ) и подходит для оплаты международных покупок, аренды авто, бронирования отелей и билетов, а также для онлайн‑сервисов. Платежный BIN кредитного типа позволяет использовать карту там, где требуется именно кредитная опция (например, при аренде авто и проверках платежеспособности). Также к карте привязываются мобильный банк и поддержка Google Pay для удобных оплат.

Как открыть виртуальную карту Visa в России:

Зайдите на страницу продукта на PPL.travel, заполните заявку, загрузите сканы паспорта РФ, пройдите процедуру верификации — карту оформляют удаленно без доверенности, а третье лицо может получить ее по вашему поручению.

Документы: паспорт РФ (скан/фото), контактная информация

Стоимость обслуживания: 150 USD / 150 EUR в год (списание в валюте счета) плюс возможная комиссия за уведомления (≈ 1 USD/1 EUR/100 сом ежемесячно при подключении SMS‑информирования)

Комиссия: за снятие наличных за рубежом обычно взимается около 1,5 % + минимальная плата (в сом, USD или EUR)

Преимущества:

Карта с кредитным BIN, подходящая для аренды авто, бронирований и других услуг, требующих кредитной карты.

Оформление удаленно и без доверенности, по паспорту РФ.

Поддержка Google Pay (при наличии NFC), мобильный банк на русском языке.

Работает по всему миру (кроме РФ) для онлайн‑покупок и путешествий.

Программа Visa Platinum включает привилегии и скидки, консьерж‑сервис 24/7, доступ в бизнес‑залы аэропортов.

Недостатки:

Apple Pay не поддерживается, только Google Pay на совместимых устройствах.

Виртуальные карты Visa обладают рядом значительных преимуществ, особенно в плане безопасности и удобства. Во-первых, они идеально подходят для онлайн-платежей, так как позволяют ограничить доступ к вашим реальным банковским реквизитам. Вы можете использовать виртуальную карту для покупок в интернете, не переживая о том, что данные вашей основной карты могут быть украдены. Также виртуальные карты часто поддерживают функции, такие как одноразовые номера для транзакций, что делает их еще более защищенными от мошенничества. Во-вторых, они очень удобны для путешествий: вам не нужно носить с собой наличные деньги или основную карту, достаточно использовать виртуальную карту для оплаты гостиниц, аренды автомобилей и других услуг за рубежом.

Однако, несмотря на все плюсы, у виртуальных карт есть и некоторые недостатки. Во-первых, такие карты не всегда могут быть использованы для снятия наличных в банкоматах, что ограничивает их применение в некоторых ситуациях. Во-вторых, не все магазины и сервисы принимают виртуальные карты, особенно если они требуют привязки к физическому адресу для доставки товаров. Также стоит учитывать, что комиссии за выпуск и обслуживание виртуальной карты могут быть выше, чем у обычных карт, особенно если вы используете карту для международных покупок или перевода средств. Наконец, виртуальная карта может не подойти для пользователей, которые привыкли работать с наличными или предпочитают использовать физическую карту для всех операций.

Где использовать виртуальную карту

Виртуальная карта Visa идеально подходит для онлайн-платежей. Вы можете использовать ее для покупок в интернет-магазинах, оплаты подписок на стриминговые сервисы, а также для бронирования билетов, гостиниц и аренды автомобилей. Особенность виртуальной карты заключается в том, что она предоставляет возможность безопасных транзакций, не раскрывая данные вашей основной карты. Она также широко используется для международных покупок, так как поддерживает работу с валютами разных стран, что делает ее удобной для путешественников и тех, кто часто совершает покупки за рубежом. Многие сервисы также поддерживают привязку виртуальной карты Visa к таким сервисам, как Google Pay или Apple Pay, что еще больше увеличивает ее удобство для ежедневных расчетов.

FAQ

Что такое виртуальная карта Visa? Виртуальная карта Visa — это карта, которая используется только для онлайн-платежей, не имея физического носителя.

Как создать виртуальную карту Visa? Для создания виртуальной карты Visa нужно выбрать сервис, пройти регистрацию, загрузить необходимые документы и оформить карту.

Можно ли получить виртуальную карту Visa бесплатно? Да, многие сервисы предлагают возможность создания виртуальной карты Visa без комиссии за ее выпуск.

Как виртуальная карта Visa защищает мои данные? Виртуальная карта Visa обеспечивает безопасность, так как ее реквизиты можно использовать только для онлайн-платежей, исключая возможность кражи с реальной карты.

Для чего нужна виртуальная карта Visa? Виртуальная карта Visa идеально подходит для покупок в интернет-магазинах, оплаты зарубежных сервисов и подписок, а также для путешествий.

Можно ли использовать виртуальную карту Visa за границей? Да, виртуальная карта Visa подходит для международных покупок и оплаты услуг в иностранных интернет-магазинах.

Какие комиссии бывают у виртуальной карты Visa? Комиссии могут варьироваться в зависимости от сервиса, но обычно они включают оплату за пополнение карты и транзакции.

Как получить виртуальную карту Visa для россиян? Для россиян доступно множество онлайн-сервисов, которые предлагают оформление виртуальной карты Visa с минимальными требованиями для регистрации.

Виртуальная карта Visa — это не просто удобный инструмент для покупок в интернете, но и важная часть вашей финансовой безопасности. Создав такую карту, вы минимизируете риски при оплатах онлайн, ведь ваша основная карта остается защищенной от мошенничества. А также вы получаете свободу оплачивать товары и услуги по всему миру, включая зарубежные интернет-магазины и путешествия, без дополнительных рисков.

Выбирайте лучший сервис, подходящий именно вам, и наслаждайтесь безопасностью, удобством и выгодой, которые она предоставляет!

Перевод СВИФТ из России в 2025 году всё ещё работает, но стал похож на длинную бюрократическую цепочку: валютный контроль, проверки, письма от банка и ожидание подтверждения. Одни переводы доходят за пару дней, другие — застревают на неделях. Многие компании уже почувствовали: стандартная система перевода СВИФТ больше не гарантирует скорость и предсказуемость. Особенно если речь идёт о валюте вроде доллара или евро.

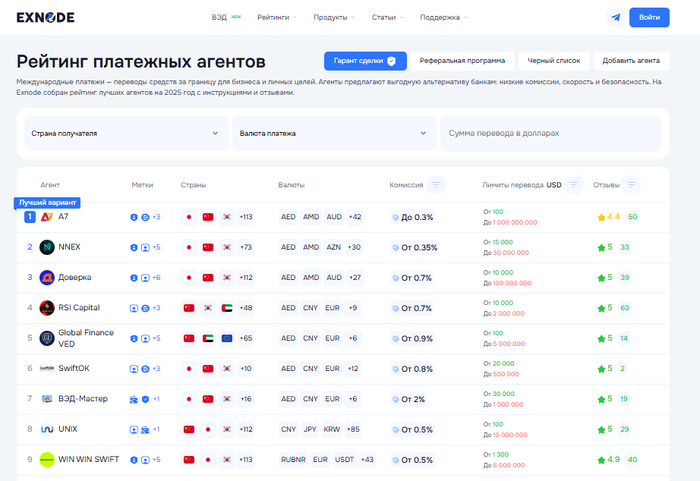

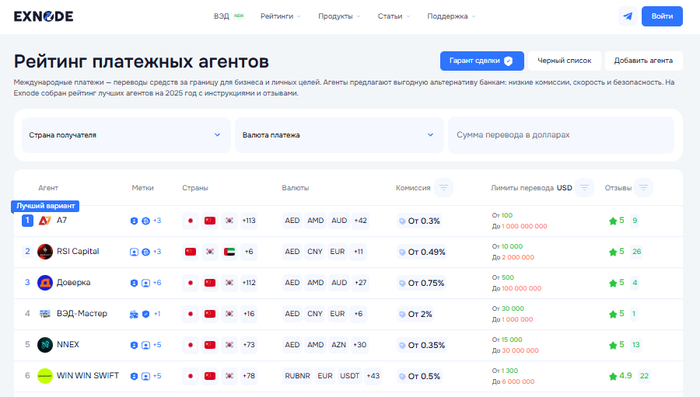

На этом фоне набрали обороты платёжные агенты — частные платформы, которые проводят международные переводы по тем же принципам, но быстрее и без «лишней бумаги». Они не нарушают правила, но работают гибко: меньше формальностей, прозрачные комиссии и поддержка «дружественных» валют вроде юаня и дирхама. В итоге бизнесу не нужно выбирать между законностью и скоростью — можно получить оба варианта. А найти таких агентов можно на специальных мониторингах, например, Exnode.

Сервис мониторинга Exnode

В этой статье разберём:

Как реально работает перевод СВИФТ в 2025 году;

Почему платежный агент является отличной альтернативой свифт;

Какие банки ещё проводят свифт переводы за границу;

Чем отличаются банки от платёжных агентов.

Платёжный агент как альтернатива переводу СВИФТ

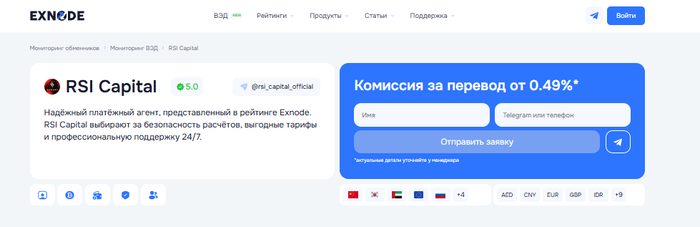

Когда перевод СВИФТ становится слишком медленным или сопровождается бесконечными проверками, на помощь приходят платёжные агенты. Это компании, которые работают по международным правилам, но действуют гибче, чем банки. Одним из таких является RSI Capital.

Платежная платформа RSI Capital

Что предлагает RSI Capital:

Криптовалютные расчёты без границ. Можно покупать, продавать и обменивать цифровые активы в десятках стран с полным сопровождением и юридической прозрачностью.

Переводы наличными. Международные переводы возможны более чем в 35 странах — быстро и с гарантией получения.

Оплата инвойсов и контрактов. Агент помогает провести оплату зарубежных поставщиков, товаров и услуг без задержек и блокировок, в отличие от перевода СВИФТ.

Сделки с недвижимостью. Платёжные решения подходят для покупки жилья в ОАЭ, Турции, Таиланде и других странах. Совершить перевод СВИФТ по этим направлениям можно не всегда.

Работа с иностранными счетами. Переводы и вывод средств с личных счетов за рубежом, включая банки Азии и Ближнего Востока.

Платежи в Китай. Возможны переводы на счета китайских банков, а также на AliPay и WeChat с точным зачислением и отчётностью.

Обслуживание бизнеса. Международные расчёты между компаниями из России и других стран — с юридическим сопровождением.

Проверка криптоактивов. Анализ происхождения средств и контроль рисков блокировки при крупных переводах.

Преимущества работы с агентом:

Международная юридическая структура с компаниями в России, Дубае, Гонконге и Индонезии.

Собственная ликвидность и возможность работы через эскроу — средства не зависят от сторонних посредников.

Наличие офисов для работы с наличными в Москве, Санкт-Петербурге, Казани, Уфе, Дубае и других городах.

Полное соответствие международным стандартам AML.

Более 1700 операций в месяц — доказанная стабильность и надёжность.

Условия:

Комиссия — от 0,49 %.

Минимальная сумма перевода — от 10 000 долларов.

Такой агент становится реальной альтернативой для тех, кому нужен перевод СВИФТ без нервов и бюрократии: быстро, законно и с сопровождением на каждом этапе.

Как совершить перевод СВИФТ безопасно

Когда речь идёт о международных расчётах, особенно в условиях ограничений, важно быть уверенным, что деньги не исчезнут по пути. Здесь на помощь приходит гарант — сервис, который обеспечивает безопасное проведение сделки между отправителем и получателем. Он используется и при переводе СВИФТ, и при оплатах через платёжных агентов.

Как это работает:

Exnodeвыступает нейтральной стороной, которая принимает средства от отправителя и удерживает их до момента подтверждения получения товара или услуги.

После проверки исполнения обязательств деньги автоматически переводятся на счет агента.

Такой формат снимает риски мошенничества и блокировки платежа по пути.

Основные преимущества:

Безопасность. Средства не переводятся напрямую, пока обе стороны не подтвердят сделку.

Прозрачность. Все этапы фиксируются и доступны участникам.

Юридическая защита. Работа по международным правилам, с учётом валютного контроля.

Гибкость. Подходит для контрактов между компаниями, частных сделок и оплаты зарубежных инвойсов.

Гарант стал особенно востребован в 2025 году, когда переводы СВИФТ из России часто задерживаются из-за проверок и санкционных фильтров. Благодаря гаранту можно провести расчёт с зарубежным партнёром быстрее, при этом сохранить уверенность, что ни одна из сторон не пострадает.

Свифт перевод из России через платежных агентов: пошаговая инструкция

Сегодня многие компании и частные клиенты переходят на оплату через платёжных агентов, потому что этот способ стал проще и надёжнее, чем перевод СВИФТ из России. Чтобы не потеряться в деталях, разберём, как проходит процесс — от первого запроса до подтверждения зачисления средств.

Как оплатить через платёжного агента:

Поиск агента. Найдите зарегистрированного платёжного посредника с международной структурой и опытом работы в нужной стране. Для этого используйте платформу Exnode, где публикуются проверенные партнёры.

Отправка заявки. Вы сообщаете сумму, валюту и страну назначения. Агент проверяет возможность перевода и актуальные условия.

Предоставление документов. Для легальной операции агент запросит копию инвойса, договора и удостоверения личности (для физлиц) или реквизиты компании (для юрлиц). Это нужно для соблюдения правил валютного контроля.

Подтверждение курса. Вам фиксируют курс и сумму комиссии заранее. Это ключевое отличие от банковских переводов СВИФТ, где реальная сумма часто меняется по пути.

Оплата и сопровождение. Деньги отправляются на счёт агента, который затем совершает перевод свифт в банк вашего партнера. Вы получаете чек или подтверждение зачисления.

Отчёт и завершение сделки. По итогам операции клиент получает официальный отчёт о платеже, который подходит для бухгалтерии или налоговой отчётности.

Перевод СВИФТ или платежные агенты: сравнение способов

Когда речь заходит о международных переводах, первое желание — идти в банк и оформить перевод свифт. Но в 2025 году этот вариант уже не единственный и далеко не всегда лучший. Платёжные агенты за последние два года стали полноценной альтернативой: они проводят те же операции, только быстрее, проще и без лишней бюрократии. Ниже — честное сравнение, без банковских клише.

1. Скорость перевода

Платёжные агенты выполняют операцию за несколько часов или 1 день, потому что работают напрямую с зарубежными партнёрами. Банки при переводе через СВИФТ часто проверяют документы неделями — из-за валютного контроля и санкционных фильтров.

2. Документы и проверки

У агентов минимальный набор бумаг: достаточно инвойса и договора. В банке могут потребовать полный пакет документов, включая обоснование сделки, сертификаты и отчёты. Любая неточность — и свифт перевод приостанавливается.

3. Валютный контроль

Платёжные агенты берут контроль на себя — клиент не взаимодействует с валютным счетом и контролем напрямую. В банках же этот этап обязателен: все операции тщательно проверяются, из-за чего сроки и риски отказа растут.

4. Комиссия и курс

Агенты фиксируют курс заранее и берут от 0,3 до 1 % комиссии. Банки удерживают 5-10% плюс фиксированную сумму за сам свифт перевод, а при длинной цепочке посредников итоговая сумма становится непредсказуемой.

5. География и ограничения

Агенты работают с десятками стран, включая Японию, Турцию, ОАЭ и ЕС, где банковские переводы из России ограничены. Банки в 2025 году проводят свифт переводы за границу только через посредников и не всегда гарантируют доставку денег получателю.

6. Прозрачность и сопровождение

У платёжных агентов за клиентом закрепляется персональный менеджер, который контролирует весь процесс. В банках процесс обезличен: статус платежа сложно отследить, а ответы от валютного отдела приходят с задержкой.

7. Безопасность сделки

Агенты часто работают с услугой гаранта сделки, где средства резервируются до подтверждения поставки. Банки таких сервисов не предлагают: если перевод СВИФТ застрянет, вернуть деньги обратно бывает сложно.

Что такое перевод СВИФТ и как он работает

Перевод СВИФТ — это международная система обмена финансовыми сообщениями между банками. Она не хранит деньги и не переводит их напрямую — она передаёт зашифрованные инструкции от банка к банку.

Как это работает:

Банк-отправитель формирует платёжное сообщение с реквизитами получателя.

Информация передаётся по защищённым каналам сети SWIFT.

Банк-получатель получает данные и зачисляет средства адресату.

В цепочке часто участвуют банки-посредники, что влияет на скорость и комиссии.

Каждому переводу присваивается номер СВИФТ перевода для отслеживания статуса.

Важно знать:

Свифт перевод из России по-прежнему возможен, но не для всех валют.

Доллар и евро часто проходят с задержками из-за санкций.

Переводы в юанях и дирхамах идут стабильнее.

Банки проводят валютный контроль, что может замедлять процесс.

Альтернатива — платёжные агенты, использующие систему перевода СВИФТ без лишней бюрократии.

Какой банк совершает перевод СВИФТ

Многие задаются вопросом: какой банк совершает перевод СВИФТ и почему в одних случаях платёж проходит за сутки, а в других — застревает на неделю. Ответ в том, что не все российские банки напрямую подключены к международной системе, а часть работает через посредников.

Сейчас только ограниченное количество банков сохраняют техническую возможность проводить свифт переводы из России. Но даже они используют разные маршруты — иногда прямые, иногда через банки-корреспонденты в нейтральных странах. Чем длиннее цепочка, тем выше комиссия и больше вероятность задержек.

Банк, который выполняет СВИФТ перевод, обязан соблюдать правила валютного контроля. Это значит, что перед отправкой он проверяет каждый документ: инвойсы, контракты, назначение платежа. Из-за этого даже идеально оформленная операция может занять несколько дней.

При выборе банка важно смотреть не только на тарифы, но и на его опыт работы с зарубежными контрагентами. Некоторые организации формально подключены к СВИФТ, но реально не проводят переводы в ряд стран Европы и Азии.

Как выбрать банк, чтобы совершить перевод СВИФТ:

Уточните, с какими странами он работает напрямую, а где использует посредников.

Проверьте, какие валюты доступны для переводов — евро, доллары, юани или дирхамы.

Спросите, сколько идёт СВИФТ перевод по времени: у надёжных маршрутов это 1–3 дня.

Узнайте, предоставляет ли банк трекинг операции и подтверждение зачисления.

Сегодня банковская система всё ещё выполняет переводы СВИФТ, но в условиях санкций надёжнее использовать параллельно платёжных агентов. Они не зависят от международных ограничений и обеспечивают ту же скорость, которую раньше гарантировали банки.

Какая комиссия за СВИФТ перевод устанавливается в 2025 году

Международные переводы всегда сопровождаются расходами, но в случае со свифт переводами эта сумма часто становится неожиданностью. Всё потому, что окончательная комиссия складывается из трёх частей: платы банка-отправителя, комиссии банка-получателя и издержек посредников, если они участвуют в цепочке.

Банки обычно удерживают от 5 до 10% от суммы перевода плюс фиксированную комиссию — например, 20–50 долларов или евро. Если в маршруте участвует несколько корреспондентских банков, каждая сторона может удержать свою долю. В результате получатель может недополучить десятки или даже сотни долларов, особенно при крупных операциях.

Кроме того, некоторые банки применяют дополнительные сборы за валютный контроль или ручную проверку документов. Это увеличивает сроки и усложняет прогнозирование итоговой стоимости.

Платёжные агенты в этом смысле выигрывают: их комиссия известна заранее, а курс конвертации фиксируется на момент отправки. Обычно комиссия не превышает 0,3–0,8 %, и клиент точно знает, какая сумма дойдёт до получателя. Подобрать таких платежных агентов можно на платформе Exnode.

На что обратить внимание при расчёте комиссии за СВИФТ перевод:

Уточняйте, кто оплачивает комиссии посредников — отправитель, получатель или обе стороны.

Проверяйте, не скрыты ли дополнительные сборы под формулировкой «по тарифам банка-корреспондента».

Сравнивайте курс валюты с рыночным — банки часто занижают его при конвертации.

Сохраняйте квитанцию и SWIFT-код операции — это поможет в случае розыска платежа.

В 2025 году прозрачность стала ключевым критерием при выборе способа перевода. Если агент заранее называет сумму, а банк оставляет «возможные корректировки», лучше выбрать того, кто гарантирует предсказуемый результат.

Сколько идёт СВИФТ перевод и от чего это зависит

Срок зачисления средств по переводу СВИФТ может варьироваться от нескольких часов до недели. На скорость влияет не только страна назначения, но и то, через сколько банков пройдёт транзакция и какие проверки она должна пройти.

Основные факторы, влияющие на сроки:

Количество посредников. Чем больше банков участвует в цепочке при переводе СВИФТ, тем дольше идёт перевод. Каждый проверяет документы и взимает комиссию.

Валютный контроль. Если банк запрашивает подтверждения цели платежа, операция может зависнуть на 2–5 рабочих дней.

Направление перевода. Переводы в «дружественные» страны (например, Китай, ОАЭ, Казахстан) проходят быстрее, чем в Европу или США.

Тип валюты. Доллар и евро часто задерживаются, юань и дирхам проходят стабильнее.

Время отправки. Если перевод оформлен после закрытия валютного дня или в выходные, он обработается только на следующий рабочий день.

В среднем:

В пределах «дружественных» направлений — 1–2 рабочих дня.

В Европу и США — от 3 до 7 дней.

При дополнительной проверке — до 10 дней.

Чтобы не терять время, многие компании переходят на платёжных агентов, где свифт перевод 2025 выполняется по тем же стандартам, но без банковских задержек и бюрократических процедур.

Когда СВИФТ перевод в РФ будет работать стабильно

Сегодня перевод СВИФТ в России работает нестабильно: часть банков всё ещё имеет доступ к системе, но большинство проводит операции через посредников. Причина не в технических сбоях, а в геополитике — пока действуют санкции, говорить о полном восстановлении системы перевода СВИФТ рано.

Ситуация с свифт переводами в РФ напрямую зависит от международных отношений. Санкционные ограничения мешают российским банкам подключаться к сети напрямую.

Даже те, кто формально остаётся в системе, вынуждены проводить переводы СВИФТ через банки-корреспонденты в третьих странах, что повышает комиссии и увеличивает сроки зачисления.

Из-за многоступенчатых маршрутов перевод СВИФТ может идти до недели, особенно при операциях в долларах или евро.

Международные регуляторы пока не планируют восстанавливать прежние связи с российскими участниками, а некоторые банки продолжают усиливать внутренние проверки платежей.

Комиссия за свифт перевод тоже выросла: посредники добавляют свои сборы, что делает операции менее выгодными.

Технически система готова работать в прежнем режиме, но юридические и политические ограничения делают это невозможным.

Вероятность того, что свифт переводы за границу станут стабильными, зависит от смягчения санкций и возвращения российских банков к прямым каналам связи.

Пока этого не произошло, бизнесу и частным клиентам приходится искать альтернативы — перевод через свифт остаётся возможным, но не всегда быстрым и предсказуемым.

Альтернативой стали платёжные агенты, которые позволяют проводить международные расчёты без участия СВИФТ, быстрее и с меньшими комиссиями.

На 2025 год свифт перевод 2025 остаётся рабочим, но ограниченным инструментом. Его стабильность полностью зависит от политической ситуации. Пока нет признаков, что ограничения снимут в ближайшее время, поэтому надёжнее сочетать банковские переводы с услугами независимых платёжных агентов.

Заключение

В 2025 году перевод СВИФТ работает, но уже не является универсальным. Система по-прежнему используется для международных расчётов, однако санкционные ограничения, посреднические цепочки и валютный контроль заметно усложнили процесс. Перевод может занять больше времени, а итоговая комиссия — оказаться выше ожидаемой.

Для частных лиц и малого бизнеса всё чаще выгоднее использовать платёжных агентов, которых можно подобрать на платформе Exnode. Они обеспечивают те же функции, но без бюрократии, с фиксированными комиссиями и быстрой доставкой средств.

Главный вывод прост — универсального решения больше нет, и сегодня разумно выбирать тот способ, который подходит именно под конкретную задачу и страну получателя.

В 2025 году перевод денег из Турции в Россию остаётся актуальной задачей как для частных лиц, так и для бизнеса. Страны продолжают активное экономическое сотрудничество, несмотря на ограниченный доступ к привычным банковским каналам. Многие сталкиваются с трудностями при переводе: санкционные ограничения, сбои в международных расчётах, завышенные комиссии и требования по документам. Поэтому важно понимать, как из Турции перевести деньги в Россию безопасно и без лишних рисков.

Сейчас для физических и юридических лиц доступны сразу несколько решений — от банков до платёжных агентов. Каждый способ имеет свои особенности, комиссии и лимиты. Но отметим, что платежные агенты выигрывают за счет низкой комиссии и высокой скорости перевода. Подобрать таких посредников можно на платформе Exnode.

Сайт мониторинга Exnode

В статье разберём:

Как перевести деньги из Турции в Россию 2025 без сбоев;

Какие есть платёжные агенты и как они работают;

Что такое гарант сделки и зачем он нужен;

Какие действуют лимиты, правила валютного контроля и идентификации;

В чём особенности работы банков и платежных агентов при переводе денег из Турции в Россию.

ТОП‑3 платёжных агента для перевода денег из Турции в Россию

В 2025 году перевод денег из Турции в Россию оброс дополнительными сложностями: банковские каналы часто недоступны. В таких условиях платёжные агенты становятся ключевыми посредниками — они строят маршруты напрямую, обходят препятствия и обеспечивают юридическую поддержку транзакции. Ниже — три проверенных сервиса, через которые можно сделать перевод из Турции в Россию.

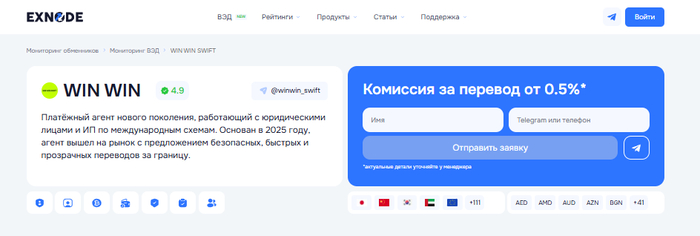

WIN WIN SWIFT - Агент для перевода денег из Турции в Россию в 2025 году

Если вам нужно провести перевод денег из Турции в Россию в 2025 году быстро и надёжно, этот агент — один из лучших выборов. Он ориентирован именно на такие трансграничные расчёты с минимальной бюрократией.

Преимущества:

Переводы в течение 1–3 рабочих дней, даже когда стандартные каналы закрыты;

Поддерживает RUB, USD, EUR, CNY;

Лёгкая верификация — не требует обширных документов;

Возможность перевода на счет;

Помощь 24/7 через Телеграмм;

Подходит как для частных лиц, так и для малого и среднего бизнеса;

Уведомления о статусах транзакции в режиме реального времени.

RSI Capital - ТОП 2 платежная платформа для надёжных транзакций

RSI Capital специализируется на надёжных транзакциях между странами для юридических лиц, но также работает с физлицами, когда нужно получить перевод из Турции в Россию или провести расчёт за товар.

Преимущества:

Персональное сопровождение — менеджер ведёт сделку от начала до конца;

Подходит для контрактных трансферов и крупных сумм;

Предоставляет полный пакет документов для бухгалтерии и налоговой;

Работает напрямую с партнёрами в Турции без лишних посредников;

Более высокая стабильность на сложных направлениях;

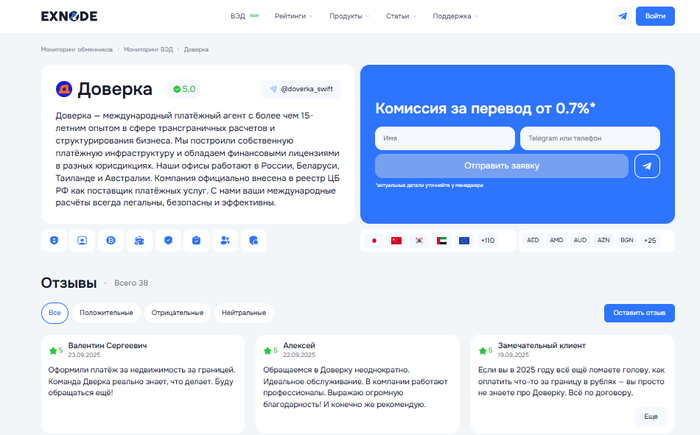

Агент «Доверка» — универсальное решение, особенно если нужно объединять переводы, возвраты экспортной выручки и расчёты по инвойсам. Он действует в разных юрисдикциях и имеет опыт работы по формальным каналам.

Преимущества:

Поддерживает переводы из Турции в Россию для бизнеса и частных лиц;

Прозрачные тарифы — без «серых схем»;

Сопровождение на каждом этапе сделки;

Возможность работы с цифровыми активами и внешнеэкономическими контрактами;

Переводы за рубеж в 150+ стран, включая Китай, ОАЭ, Турцию, ЕС и СНГ;

Расчёты с иностранными партнёрами в CNY, USD и криптовалюте;

Вывод денег за границу с рублёвых счетов;

Широкая география офисов и присутствие на разных рынках.

Как обезопасить перевод денег из Турции в Россию

Когда речь идёт о денежных переводах из Турции в Россию, риск блокировки, ошибки реквизита или задержки крайне высок. Особенно когда вы не уверены, куда и как из Турции перевести деньги в Россию, или когда канал проходит через посредников. В таких случаях гарантийная схема мониторинга становится важным инструментом защиты.

Принцип работы таков: ваши средства удерживаются на счёте Exnode до тех пор, пока получатель не подтвердит, что деньги поступили и обязательства выполнены. Это позволяет сделать перевод денег из Турции в РФ максимально прозрачным и безопасным, даже если банки не участвуют в маршруте.

Когда стоит подключать гаранта:

При первой сделке с новым партнёром;

Если используете агента, когда переводы из Турции в Россию сейчас нестабильны;

При работе с крупными суммами, особенно по контрактам или поставке;

В ситуациях, когда средства переводятся из Турции в РФ через маршруты с риском.

С мониторингом вы фиксируете условия, контролируете исполнение и получаете подтверждение по каждой операции. Это значит, что вы можете получить перевод денег из Турции в Россию без страха о потере средств — даже в условиях санкций и ограничений.

Как сделать перевод из Турции в Россию: пошаговая инструкция

Если вы планируете перевод денег из Турции в Россию, важно учитывать текущие ограничения, требования к документам и особенности платёжных маршрутов. Ниже — пошаговая инструкция, которая поможет вам провести трансграничный перевод быстро, легально и безопасно.

1. Выберите платёжного агента

Используйте надёжного посредника, работающего с переводами из Турции в Россию сейчас. Для этого зайдите на платформу Exnode.

Убедитесь, что агент предоставляет документы, подтверждающие платёж.

Уточните комиссию, курс конвертации и сроки зачисления.

2. Подайте заявку на перевод

Укажите направление (Турция → Россия), сумму и валюту перевода.

Уточните формат получения: на счёт в банке или наличными в РФ.

Заполните базовые сведения: имя отправителя и получателя, назначение.

3. Пройдите идентификацию

Для большинства агентов требуется загрузка паспорта или другого удостоверения личности.

Возможно, потребуется подтверждение происхождения средств при крупной сумме.

Верификация проходит быстро, особенно у агентов с упрощённой процедурой.

4. Пополните счёт агента в Турции

Агенты предоставят турецкие банковские реквизиты.

Перевод осуществляется в TRY, USD, EUR или другой поддерживаемой валюте.

При необходимости можно оплатить перевод в офисе агента.

5. Ожидайте зачисление в России

Перевод денег из Турции в Россию поступит на счёт в рублях (обычно в течение 1–3 рабочих дней).

Получатель получает уведомление и подтверждение транзакции.

Храните чек или выписку на случай отчётности.

Основные способы перевода денег из Турции в Россию сейчас

В 2025 году перевод денег из Турции в Россию остаётся актуальной задачей для частных лиц, бизнеса, поставщиков, логистических компаний. При этом прямые банковские каналы работают с перебоями, и привычные схемы уже не всегда применимы. Сегодня существуют два основных способа перевода — через платёжных агентов и банки. Каждый из них имеет свои особенности, которые важно учитывать перед отправкой средств.

Платёжные агенты

На фоне санкционных ограничений и нестабильности банков, платёжные агенты стали основным способом, чтобы переводить деньги из Турции в Россию. Эти сервисы работают вне классической банковской инфраструктуры, проводят расчёты напрямую и предоставляют документальное сопровождение.

Преимущества платёжных агентов:

Перевод из Турции в Россию возможен даже в условиях ограниченного банковского взаимодействия.

Поддержка валют: лиры, доллары, евро, дирхамы.

Конвертация по курсу ЦБ РФ без скрытых сборов.

Быстрое зачисление — от нескольких часов до 2–3 дней.

Подходят как физическим, так и юридическим лицам.

Можно использовать гаранта сделки.

Упрощённая идентификация и онлайн-оформление.

Банки

Хотя перевод денег из Турции в Россию через банк всё ещё технически возможен, в 2025 году такой способ сталкивается с массой трудностей. Особенно сложно — при отправке денег в адрес физических лиц или ИП.

Недостатки банков:

Большинство банков не обрабатывают SWIFT-переводы в Россию.

Долгие сроки зачисления: от 5 до 10 рабочих дней.

Высокие комиссии, включая скрытые сборы корреспондентов.

Отказ в переводе без объяснений из-за санкционного статуса получателя.

Сложная верификация и жёсткие требования к документам.

Низкая предсказуемость: перевод может быть возвращён без возврата комиссии.

Нет поддержки или консультаций при возникновении проблем.

Законодательные ограничения при переводах между РФ и Турцией

На первый взгляд может показаться, что перевод денег из Турции в Россию — это стандартная международная операция. Однако на практике в 2025 году такие переводы подпадают под строгие валютные правила и контролируются сразу несколькими государственными органами. Это касается как перевода на счёт физического лица, так и операций в рамках внешнеэкономической деятельности. Чтобы перевести деньги из Турции в Россию 2025 без задержек и санкций, важно учитывать нормативные требования и ограничения, действующие на текущий момент.

Кто регулирует переводы из Турции в Россию сейчас

Центральный банк РФ — определяет лимиты и регламент валютных операций. Именно он устанавливает предельные суммы и условия, при которых возможен перевод денег из Турции в РФ.

Росфинмониторинг — занимается контролем легальности финансовых потоков, выявлением сомнительных операций и требует обязательной идентификации всех участников перевода.

Федеральная налоговая служба (ФНС) — следит за соответствием переводов налоговому и валютному законодательству, особенно если получателем является резидент РФ.

Закон № 115-ФЗ — регулирует правила «знай своего клиента», источники происхождения средств и цели перевода.

Что ограничено при переводах в 2025 году

Лимиты на переводы:

Частным лицам разрешен перевод денег из Турции в Россию в пределах эквивалента $1 млн в месяц на зарубежный или российский счёт.

Наличная валюта при ввозе в РФ ограничена — допускается не более $10 000 без необходимости декларирования.

Валютный контроль:

Если перевод оформляется как часть сделки по внешнеэкономическому контракту (например, в адрес турецкой компании), а сумма превышает 3 млн рублей — договор должен быть поставлен на учёт в банке.

Это правило особенно важно для бизнеса, совершающего перевод денег в Турцию из России сейчас, или получающего обратные поступления по товару, услугам, логистике.

Идентификация и документы:

Все участники, совершающие денежные переводы из Турции в Россию, обязаны пройти KYC-проверку: паспорт, ИНН, реквизиты счёта, данные об источнике средств.

При значительных суммах — также может потребоваться объяснение цели перевода и документальное подтверждение доходов.

Ответственность за нарушения:

В случае, если перевод денег из Турции в Россию проводится без соблюдения валютного контроля, возможны штрафы, приостановка операции, запросы от банков и ФНС.

За грубые нарушения предусмотрена административная и, в отдельных случаях, даже уголовная ответственность.

Ограничения по каналам:

В условиях санкционного давления ряд российских банков не принимает переводы из Турции в РФ, особенно через SWIFT или при участии недружественных стран.

Из-за этого перевод денег из Турции часто осуществляется через платёжных агентов, которые используют альтернативные маршруты и работают с надёжными контрагентами вне прямой банковской системы.

Заключение

Несмотря на сложности международной расчётной системы, перевод денег из Турции в Россию остаётся доступным. Главное — учитывать действующие правила, не нарушать лимиты и использовать проверенные способы перевода. В 2025 году многие уходят от банков в пользу платёжных агентов, которые обеспечивают скорость, сопровождение и юридическую чистоту сделки. Подобрать таких агентов можно на платформах-мониторингах, например, Exnode.

Когда вы решаете, как сделать перевод из Турции в Россию, ориентируйтесь на сумму, срочность, характер сделки и формат взаимодействия с получателем. Законные методы есть — и при правильной подготовке вы проведёте транзакцию быстро, без потерь и ненужных рисков.