Мамкин бизнесмен ))

(Подсмотрено в "Мужские мемы" - добро пожаловать в клуб!)

(Подсмотрено в "Мужские мемы" - добро пожаловать в клуб!)

Выжимка нового подкаста Соколовского

Игорь Рябенький — бизнес-ангел, один из первых венчурных инвесторов в России, основатель и управляющий партнер венчурного фонда AltaIR Capital, под управлением которого более 600 млн долларов.

У меня в подкасте инвестор объяснил, почему стартапы теряют деньги, как понять, когда стоит остановиться и пересмотреть стратегию, и почему даже опытные фаундеры совершают ошибки. Он также рассказал, как бизнесу выживать в борьбе с гигантами. Ниже — сжатая версия двухчасового интервью.

В условиях высокой конкуренции и ограниченных ресурсов стартапам всё сложнее выбирать направление для роста. Предсказать, какие решения сработают, становится труднее, а ошибки в стратегии всё чаще приводят к тому, что проект просто не выдерживает давления со стороны крупных игроков. Инвестор рассказал, как строить бизнес в таких условиях:

Мы для себя постоянно переосмысливаем критерии — куда идти, куда не идти.

Иногда есть сильные компании, но они идут в сильно горизонтальное решение, тогда у них появляется большая опасность, что кто-то из больших игроков подхватит.

Если в начале 2025 года я говорил: старайтесь не лезть в большие модели, там тяжело. Сейчас — старайтесь не играть в сильно горизонтальные решения. Они будут закрываться, если у тебя нет понятной экспертизы. Вас будут вышибать.

Ты играешь на минном поле. Нужен четкий фокус: ищи свою киллер-фичу, концентрируйся на ней и делай её лучше всех — вот здесь твои шансы.

Если ты пытаешься идти вширь, помни, что у тебя не те ресурсы. Потому что конкурировать деньгами, штатом, временем с теми, у кого этого всего кратно больше, — представь себе результат.

Предприниматели нередко оказываются в ситуации, когда вложенные усилия не приносят ожидаемого результата. Они сильно привязываются к своему проекту и продолжают упираться, даже когда продукт не находит отклика на рынке. Особенно сложно отличить здоровое упорство от ненужной упрямости: кажется, еще немного — и проект вот-вот выстрелит. Игорь Рябенький рассказал, как понять, в какой момент стоит сделать переориентацию усилий:

Это рынок. Если у тебя он не отзывается, ты можешь либо превратиться в обиженного и говорить, что ты непризнанный гений, либо анализировать. Дальше ты смотришь, насколько вы способны улучшить, чуть-чуть запивотить и так далее. Если не получается, то зачем тратить свои усилия?

Мы же говорим про венчурной инвестиции, якобы успешную отрасль для заработка. На самом деле давайте помнить, что там больше 90% компаний не выживают.

Если вы делаете, но оно не летает, в этот момент у вас есть несколько путей. Если действительно сделано что-то хорошее и собрана сильная команда, тебя купят. Скорее всего купят не за те деньги, о которых ты мечтал, но тебя купят, и у тебя откроются какие-то новые апсайды.

Либо ты понимаешь, что уже всё, последние деньги, а не идёт. Ну остановись. Есть много людей, которые говорят: «Я вам докажу», — это уже реально ненужная упертость. Если действительно не идёт, выдохни. Перестань упираться.

Когда только начинаешь свое дело, кажется, что можно успеть все: попробовать разные идеи, запускать несколько направлений одновременно, придумывать новые функции и смотреть на все со всех сторон. Идеи появляются одна за другой, тогда как внимание команды постепенно рассеивается. Инвестор рассказал, почему расфокусировка может стать критичной для бизнеса:

Я начал делать стартап и по своей привычке делать сразу группу компаний. У меня была базовая идея, в которую нужно было упереться, но мы начали делать полную обвязку. В результате мы наделали столько идей, что эти идеи у других компаний начали появлялись через пять, десять, пятнадцать лет. Многие из этих идей сами по себе могли бы быть стартапом с огромным успехом, но на них надо было фокусироваться.

Если ты делаешь много всего, то ты нигде никто. Команда не сфокусирована, нет чёткого понимания, что делать сегодня и куда идти. Для меня фокус стал одним из самых больших уроков.

Если ты хочешь сделать большую историю, ты должен фокусировать все усилия — свои и команды. Нельзя делать что-то на 99%, только на 100%.

При этом, как отметил Игорь, фокус не значит застревать на одной линии — важно уметь корректировать путь и экспериментировать, не теряя при этом цели:

Если ты видишь, что развитие идёт не туда, ты можешь попробовать повернуть — это не расфокус, это право на эксперимент. Но при этом нужно смотреть, что происходит на рынке. Потому что если ты попал в колею и просто едешь , это ещё не значит, что ты сфокусирован: цель могла давно поменяться, как и условия.

Предприниматели постоянно сталкиваются с давлением: нужно действовать быстро, успевая реагировать на любые изменения. В такой спешке приходится повторять привычные решения. Рябенький объяснил, к чему это может привести и почему такой подход часто заканчивается провалом:

В тех историях, которые я видел, есть общие закономерности. Часто люди, которые ранее что-то сделали и заработали, вдруг сталкиваются с тем, что новое не срабатывает. Тогда они начинают сразу придумывать новые идеи, а не проверять рынок.

Еще большая проблема, когда у человека есть деньги и он начинает ими заливать проблему, думая, что сейчас инвестируем и сделаем лучше всех.

Во-первых, всегда нужно остановиться и посмотреть, где была проблема. Сделать работу над ошибками, рефлексировать. Почему не получилось? Возможно, подвёл фокус, команда, коммуникации. В зависимости от этого нужно либо отойти, либо искать новые идеи. Может быть, искать себя не в своей идее, а присоединяться к готовым проектам или командам. Главное — провести работу над собой.

Если будешь дергаться, можешь стать хронически неуспешным.

С 2019 года в этом подкасте я встречаюсь с людьми, достигшими впечатляющих успехов в своей деятельности.

Среди последних героев: актер и кинорежиссер Юрий Колокольников, Алексей Милевский — предприниматель и экс-глава подразделения слияний и поглощений VK Group, Арина Соболенко — белорусская теннисистка и первая ракетка мира, Инна Кононенко — врач-диетолог и нутрициолог, актер Антон Лапенко и многие другие сильнейшие предприниматели, медийные личности и ученые.

Послушать полную версию выпуска можно здесь: YouTube | Дзен | Литрес | Telegram | Яндекс Музыка

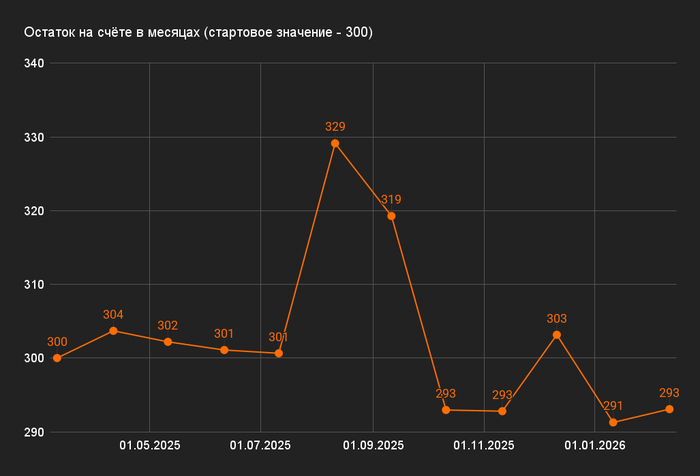

Я экспериментально проверяю "Правило-4%", согласно которому можно накопить 300 ежемесячных расходов, и этих денег должно хватить на всю жизнь. Ведь при дозированном изъятии сбережения способны сами себя воспроизводить и не снижаться даже с поправкой на инфляцию.

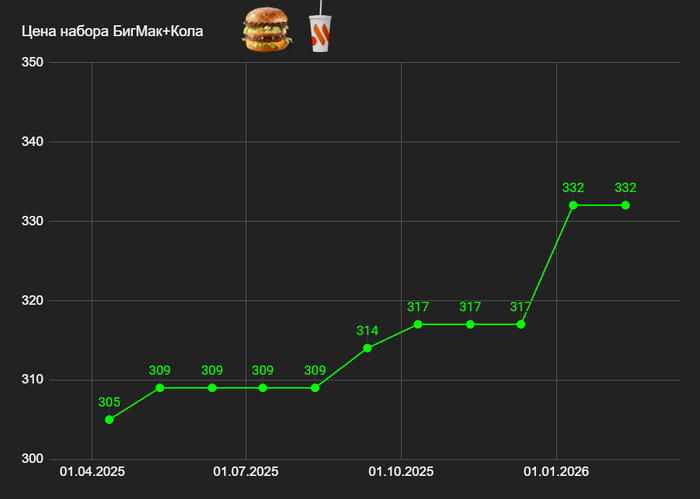

Это 11-й месяц эксперимента, в рамках которого я положил на отдельный счёт сумму, равную 300 наборам "Бигмак-Кола", и теперь ежемесячно снимаю с него средства. Подставьте вместо бигмаков что угодно - коммуналку, подписки на сервисы или все расходы на жизнь. Суть не поменяется, вопрос лишь в размере стартового капитала.

Со старта эксперимента (апрель 2025) уже употреблено 2,5 килограмма Биг-маков и выпито почти 3 литра Колы!

Набор стоит 332 рубля (221+111). Без изменений в сравнении с январем 2026, когда из-за НДС цена подскочила сразу на 15₽.

Со старта эксперимента рост уже на 9%. Есть тревожный звоночек по размеру порции: 215 грамм с упаковкой (205г без упаковки) - это меньше заявленного на сайте 228 гр. Такое уже было ранее, в июле. А в следующие месяцы все было ок. Так что пока сошлемся на жадность повара, но за шринкфляцией я слежу.

Мне писали, что Вкусно-точка не показательна в плане инфляции. Цены, мол, удерживаются искусственно. Но мы видим, что всё очень даже показательно. При оф. инфляции за год в размере 6,6%, мой набор вырос за неполный год на 9%.

В части вывода средств я перешел на концепцию "трёх тазиков".

Теперь проверяю её на практике. В рамках эксперимента было заявлено распределение 70/15/15, где последняя 15% - нижний тазик, из которого снимаются средства на Бигмак. Так как в нижнем тазике на момент снятия накопилось чуть больше 15%, переливка из верхних не потребовалась.

Подробнее про "тазики" описывал у себя в скромном бложике: https://t.me/Finindie/2610

▪️ Старт 10.04.2025 - портфель был пополнен на 91 500 ₽, это 300 наборов "Бигмак+Кола" на тот момент.

▪️ Текущий состав: акции 69,2%, облигации 15,6%, ликвидность (нижний тазик, предназначен для снятия) 15,2%. Целевой: 70/15/15.

▪️ По состоянию на февраль 2026 на счёте осталось 97 300 ₽ или 293 набора.

▪️ Выведено: 3470 ₽ - это 11 бигмаков и 11 стаканов колы.

Ссылка на старт эксперимента, детали и условия по эксперименту: https://t.me/Finindie/2210

Статистика по портфелю тут: https://snowball-income.com/public/portfolios/sJPmcgAzUN

Глобальная цель - держаться вокруг числа "300" на оранжевом графике на протяжении многих лет. Промежуточные результаты будем фиксировать через 3 года от старта (36 мес). Там уже будет видно, есть ли деградация, или все ок.

Полюс — крупнейший производитель золота в России и один из десяти крупнейших в мире. Компания основана в 2006 году в ходе выделения золотодобывающих активов из состава ГМК Норильский никель в независимую публичную компанию, основным акционером которой являлся Владимир Потанин — мажоритарный акционер Норильского Никеля. Но уже в 2009 г. Потанин продал свою долю акций в Полюсе Сулейману Керимову. На тот момент акции Полюса стоили примерно 1400 рублей, а в 2014 году несколько месяцев торговались в диапазоне 470-570 рублей за акцию (не слабая такая просадка, да?). С того времени, произошел более чем 30-ти кратный рост стоимости акций всего за 6 лет. Компания исторически известна как самый низкозатратный производитель отрасли и владелец уникальной ресурсной базы мирового масштаба. Но после пика 2019 года компания вошла в фазу стагнации. В 2023 и 2024 добыча составила около 2,9–3,0 млн унций, а в 2025 — около 2,55 млн унций. Более того, менеджмент указывает на отсутствие существенного прироста добычи в период 2025–2027 годов: снижение добычи связано с производственным циклом компании. Но к 2030 году производство ожидается на уровне уже 6 млн унций. В «Полюсе» объяснили данный прогноз временным снижением содержания золота в переработке на Олимпиадинском месторождении. Компания завершила добычу на четвертой очереди карьера Восточный и наращивает объем вскрышных работ на пятой очереди. Эти работы продолжатся в 2026-2027 годах, уточняет «Полюс». Стоит отметить, что в 2024 году Олимпиада обеспечила 50% выручки компании. При сохранении уровня добычи и отсутствии геологоразведки, текущих запасов Полюсу хватит на примерно 30-35 лет. В состав компании входят 4 бизнес-единицы, ведущие добычу золота:

• АО «Полюс Красноярск» — включает месторождения Олимпиада, Благодатное и россыпные месторождения (активы ПАО «Лензолото», купленные в 2020 году)

• АО «Полюс Вернинское» — Вернинский ГОК в Иркутской области

• АО «Полюс Алдан» — Куранахское рудное поле в Якутии

• АО «Полюс Магадан» — Наталкинский ГОК в Магаданской области

Основным владельцем группы «Полюс» был бизнесмен Саид Керимов — сын сенатора РФ Сулеймана Керимова (состояние 10,7 миллиарда долларов, по данным Forbes на 2024 год). Керимов-младший владел 76,34% акций «Полюса» через «Вандл Холдингс Лимитед». В марте 2022-го он снизил долю до 46,35% и в мае передал ее Фонду поддержки исламских организаций. Менеджмент «Полюса», по данным на тот момент, владел 0,94% акций, еще 0,47% были казначейскими (принадлежали эмитенту). 22,25% находились в свободном обращении на Московской бирже. Еще 29,99% принадлежали компании «Акрополь» Ахмета Паланкоева, но в 2023 году долю выкупила сама группа через «Полюс Красноярск», говорится в отчете за 2023 год.

Основные активы это:

Олимпиада — главный актив Полюса, на которую приходится около половины всего производства группы. Одно из самых крупных и, одновременно, самых сложных по горнотехническим условиям месторождение золота в мире. Карьер врезается в землю на глубину 850 м прогнозная глубина карьера планируется 1150 м. Чтобы добыть одну тонну руды, приходится вывезти из карьера 40 т пустых пород. Однако, масштаб добычи золота Олимпиадинским рудником уникален. Извлечение золота из руды достигает 80 %. Залежи расположены в 80 км от пгт. Северо-Енисейский. Суммарные запасы золота оцениваются в 227,7 т. Разрабатывается с начала 1980-х годов.

Сухой Лог — это крупнейший проект в отрасли и один из самых крупных неосвоенных золотых проектов мира. При запасах 43,5 млн унций, производительности ожидается переработки 34 млн тонн руды в год и ожидаемом среднегодовом производстве 2,3–2,8 млн унций, проект фактически сопоставим с текущей добычей всей группы. Первую очередь золотоизвлекающей фабрики Сухого Лога мощностью переработки 10 миллионов тонн руды в год компания планирует ввести в эксплуатацию в 2028 году. К 2030 году, после ввода второй очереди, мощность ЗИФ вырастет до 30 миллионов тонн. Сейчас специалисты «Полюса» формируют генеральный план и продумывают инфраструктуру. Параллельно строятся дороги, подстанции, ЛЭП. Кроме того, компания планирует в этом году начать обустраивать полигоны и вахтовые городки. Капитальные затраты на проект освоения крупнейшего золоторудного месторождения в России Сухой Лог, расположенного в Иркутской области, составят в районе $6 млрд.

Дата последнего отчёта (за 1-е полугодие 2025 года по МСФО) — 27.08.2025

Финансовые показатели:

Выручка:

2022 год: 288.5 млрд. руб.

2023 год: 469.6 млрд. руб.

2024 год: 694.8 млрд. руб.

1П2025: 309.8 млрд. руб.

Чистая прибыль:

2022 год: 111.9 млрд. руб.

2023 год: 151.4 млрд. руб.

2024 год: 306 млрд. руб.

1П2025: 172.5 млрд. руб.

Оценка стоимости компании на момент выхода отчетности:

P/E = 10.68 (Цена компании/прибыль)

P/S = 4,82 (Капитализация/выручка)

P/BV = 15.42 (Цена компании/балансовая стоимость)

ROE = 149.8% (Чистая прибыль/собственный капитал)

ROA = 29.9% (Операционная прибыль/величина активов)

EV/EBITDA = 5.93

Долг/EBITDA = 1.16

У компании растут капитальные затраты. 932 млн долларов — размер капитальных затрат ПАО «Полюс» в первом полугодии 2025 года. Этот показатель в 2,1 раза больше, чем затраты за аналогичный период 2024 года (январь — июнь). По прогнозу на 2025 год, капитальные затраты компании «Полюс» составят 2,2–2,5 млрд долларов (в 2024 году — 1,257 млрд долларов). Еще важный и не очевидный для многих момент — рост показателя совокупных денежных расходов на руднике (TCC) на 54% до $653 за унцию. В TCC входят:

затраты на добычу (открытую и подземную), обогащение и переработку руды;

транспортные расходы (транспортировка промежуточного продукта с рудника в металлургический цех или на аффинажный завод);

административные расходы.

Также в TCC включают производственные налоги.

Если углубиться в детали, то реальная себестоимость осталась в пределах прогнозируемых значений $525–575. Разница вызвана налоговой надбавкой: золотодобытчики отдают 10% от цены выше $1900 за унцию. И эта надбавка распространяется на весь сектор.

На выплаты направляют 30% от EBITDA по МСФО, при этом Чистый долг/EBITDA должен быть меньше 2.5x. 27 августа 2025 года, совет директоров «Полюса» рекомендовал выплатить дивиденды по итогам первого полугодия 2025 года в размере 70,85 рубля на одну акцию — 3,27%. По решению внеочередного собрания акционеров от 10 декабря 2025 года, дивиденды за III квартал 2025 года составят 36 рублей на одну акцию, дивидендная доходность — 1,57%.

Итак, финансовые показатели стабильны. Производственные показатели последние годы проседают, но у компании есть задел на то, чтобы выправить ситуацию по данным показателям. И реализация этого задела несет угрозу. Так как эмитенту необходимо финансировать разработку их грандиозного проекта «Сухой лог», по оценкам, как я писал выше в районе 6 млрд долларов. При этом помимо финансовых издержек актив трудно разрабатывать чисто технически. Выход на производственные мощности ожидается только в районе 27-28 годов. В результате компанию можно назвать пока еще вяло растущей (а даже, возможно, находящейся уже и на стадии зрелости), но рост это не будет экспоненциальным, резкого рывка в финансовых показателях на фоне таких кап. затрат именно из-за роста производственных возможностей не проглядывается. Вся надежда на курсовой рост золота в данном направлении.

Помимо этого, с компанией связан один неприятный инцидент летом 2023 года. В 2022 году сообщалось о нескольких сделках по смене владельца акций золотодобывающей компании «Полюс». 18 марта Polyus Gold International Limited, связанная с Саидом Керимовым, членом совета директоров «Полюса», перестала владеть 76,34% долей в компании. Новым владельцем стала компания Wandle Holdings Limited. 4 апреля Wandle Holdings Limited продала 29,99% акций «Полюса» группе «Акрополь», бенефициаром которой был предприниматель Ахмет Паланкоев. В результате доля Керимова-младшего в компании сократилась с 76,34 до 46,35%. 13 мая сообщалось, что Саид Керимов пожертвовал 100% доли Wandle Holdings Limited Фонду поддержки исламских организаций. Через этот офшор фонд стал косвенным владельцем 46,35% уставного капитала компании. Сделки были связаны с рисками введения санкций против Саида Керимова, поэтому новая структура акционеров должна была снизить санкционные риски для «Полюса». Но история на этом не закончилась. В июле 2023 года «Полюс» объявил программу обратного выкупа собственных акций максимальным объёмом до 29,99% бумаг (40,8 млн штук). Цена покупки составляла 14 200 рублей за одну акцию, что на 32,5% больше цены до объявления байбэка. Общая стоимость сделки должна была составить 579,4 млрд рублей. Иными словами, компания по каким-то своим причинам решила заплатить за часть себя на треть больше, чем могла бы по рынку. По словам аналитика ФГ «Финам» Алексея Калачева, этот выкуп выглядит очень специфическим из-за очередности удовлетворения заявок и его большого размера. Цитирую: «Заявки на продажу акций, соответствующие условиям Программы приобретения, будут удовлетворяться в порядке их поступления». А не пропорционально у всех держателей акций. Как это обычно бывает. Далее: «Если к этому добавить, что у «Полюса» весь free float составляет чуть более 22% и при этом он не собирается терять статус публичной компании, избегая обязательной оферты, то совершенно очевидно, что кое-кто из мажоритарных акционеров получит возможность по хорошей цене как минимум сильно сократить свое участие в капитале «Полюса», — говорит он. Напомню крупнейшими акционерами «Полюса» по состоянию на конец 2022 года были Фонд поддержки исламских организаций (46% акций, их фонду в прошлом году подарил Саид Керимов) и «Группа Акрополь» Ахмета Паланкоева (29,99%, это столько же, сколько составляет максимальный объем выкупа акций (совпадение это иле нет – неизвестно). — Forbes). Фонд поддержки исламских организаций ранее сообщил РБК, что не планирует участвовать в байбэке, а представители «Акрополя» на запрос журналистов не ответили. Объявленный байбэк акций можно сравнить с квазидивидендами со средней доходностью 14%, говорит аналитик «БКС Мир инвестиций» Ахмед Алиев, имея в виду среднюю премию к текущей цене для тех, кто сможет поучаствовать в выкупе и тех, кто — нет. Таким образом, невыкупленные и остальные акции могут упасть в цене на 14% после реализации байбэка», — говорит он.

Совет директоров «Полюса» 10 июля 2023 года одобрил и приступил к реализации программы приобретения до 40 802 741 обыкновенной акции Компании. Цена приобретения одной акции была установлена в размере 14 200 рублей. «По состоянию на 29 августа 2023 года «Полюс» завершил программу приобретения акций. Она была профинансирована в основном за счет заемных средств. Ожидается, что приобретенные акции будут использованы для финансовых и коммерческих целей «Полюса» и его дочерних обществ: для расчетов при потенциальных сделках по слияниям и поглощениям, в рамках возможных размещений на рынке капитала и финансирования долгосрочных проектов развития с привлечением потенциальных инвесторов, а также для других корпоративных целей. Компания потенциально может рассмотреть вопрос о погашении части выкупленных акций в случае, если в среднесрочной перспективе не будут определены конкретные цели для их использования.» – такое было сообщение от самой компании. У кого именно последовал выкуп акций не уточнялось. Ходили слухи о том, что выкупленные акции могли быть использованы в возможных сделках по выкупу активов Полиметалла. Результатом этой сделки стало превышение показателя Чистый долг/EBITDA 2,5 и отказ от выплат дивидендов за 2023 год.

В марте 2025 года «Полюс» завершила сплит акций в соотношении 1 к 10. Тогда аналитики предрекали положительный эффект от данной операции, но результат оказался крайне ограниченным. Во второй половине года акции, конечно, пошли вверх, но более вероятно это связано с ростом самого золота.

Итак, что в итоге можно сказать о Полюсе? Это крепкая, финансово здоровая компания, которая работает на рынке золота. Компания, на данный момент находящаяся в неком цикле стагнации, но при этом имеющая свой пока еще нераскрытый потенциал в виде Месторождения Сухой лог. Не раскрытый потенциал и уже имеющиеся солидные кап. затраты. Стоит ли инвестировать? Ну определенно, конечно же, без всяких сомнений – д… ну такое вам не скажу. Полюс в данном случае — это прокси цены золота, будет золото расти дальше – будет расти и Полюс дальше. И наоборот. С толь лишь разницей в том, что предыдущие завоевания золота, которые происходили в 25 и в начале 26 году Полюс может обернуть себе и свои акционерам на пользу. Однако я видео ряд оценок о том, что уже в цене Полюса. Дивы, могут быть повыше относительно самих себя, однако каких-то спец. дивидендов бы при таких кап. затратах я бы не ожидал. Сам Полюс дешев относительно своих средних исторических показателей? – да, но таков сейчас и весь наш рынок. И вот через такие “с одной стороны это выглядит так-то, но при этом надо учитывать то-то” проходит весь анализ Полюса. Что это значит? Полюс – это крепкая компания, но которая в ближайшее время не сделает вас богачем. Да, если бы вы держали с какого-нибудь там 2015 года, для вас ее продолжать держать имеет смысл. Но для сегодняшнего дня в плане концентрированной инвестиции, Полюс представляется мне сомнительной инвестицией. Да, есть потенциал с 2028-30 годов, и если готовы настолько заранее и на скидке заходить – то, ОК, нет проблем. Но до этого момента я вижу, где, с моей точки зрения, можно припарковать капитал получше. Также, если вы верите в переформатирование финансовой системы и дорожание золота на этом, а коррекцию в конце января считаете лишь оказией, то Полюс тоже вариант. Или вы собираете сбалансированный диверсифицированный портфель, то Полюс, как Xi, тоже вам подойдет без всякой иронии. Но повторюсь, пока как концентрированную инвестицию – я лично, субъективно и как угодно – не вижу.

P.S. Если вам интересен я как автор, подписываетесь на мой телеграм-канал: https://t.me/blog_arttech

В трейдинге индикатор — это математический алгоритм, который обрабатывает исторические данные о цене и объеме актива, преобразуя их в наглядные графические сигналы для принятия торговых решений. Эти инструменты помогают участникам рынка фильтровать «шум» ценовых колебаний и выявлять скрытые закономерности, такие как направление тренда, уровни перекупленности или перепроданности, а также моменты потенциального разворота цены. Индикаторы не предсказывают будущее со стопроцентной точностью, но служат объективным ориентиром, позволяя трейдеру оценивать текущее состояние рынка на основе статистики, а не только интуиции.

Существует множество видов индикаторов, которые обычно делят на трендовые (например, скользящие средние), осцилляторы (например, RSI или MACD) и индикаторы объема, каждый из которых решает специфические задачи в торговой стратегии. Трейдеры часто комбинируют несколько инструментов разных типов, чтобы подтверждать сигналы друг друга и снижать риск ложных срабатываний, однако важно помнить, что большинство индикаторов являются запаздывающими, так как строятся на уже произошедших событиях. Поэтому их эффективность напрямую зависит от умения интерпретировать показания в контексте общей рыночной ситуации и грамотного управления рисками, а не от слепого следования механическим сигналам.

Подписывайся!

Таймфрейм в трейдинге — это временной интервал, который отображает формирование одной свечи (или бара) на ценовом графике. Он определяет, за какой период «упакованы» данные о ценах: например, на минутном таймфрейме (М1) каждая свеча показывает движение цены за одну минуту, а на дневном (D1) — за целые торговые сутки. Выбор таймфрейма подобен выбору увеличительного стекла: меньшие интервалы (М1, М5, М15) позволяют рассмотреть мелкие колебания и шум рынка, а более крупные (H4, D1, W1) показывают общий тренд и значимые уровни, отфильтровывая несущественные колебания.

На практике трейдеры используют таймфреймы комплексно — это основа многоуровневого анализа. Например, общую тенденцию определяют на старшем таймфрейме (например, дневном), а конкретную точку входа в сделку ищут на младшем (например, часовом или 15-минутном). Таким образом, таймфрейм — это не просто настройка графика, а ключевой инструмент для определения горизонта торговли, управления рисками и построения торговой стратегии. Скальперы «живут» на минутках, а инвесторы могут анализировать только недельные или месячные графики.

Подписывайся!

Дивергенция в трейдинге — это ситуация, когда цена актива движется в направлении, противоположном движению технического индикатора (чаще всего осциллятора, такого как RSI или MACD). Она сигнализирует о внутреннем ослаблении текущего тренда и потенциальном скором развороте или коррекции. Например, при восходящем тренде цена формирует новые более высокие максимумы, а индикатор при этом показывает более низкие максимумы. Это называется медвежьей (или негативной) дивергенцией и предупреждает о возможном нисходящем развороте. Существует также бычья (позитивная) дивергенция, которая возникает на нисходящем тренде и указывает на потенциальный рост.

Дивергенция является важным инструментом технического анализа, поскольку она выявляет расхождение между ценой и импульсом, что часто предшествует смене тренда. Однако она не является абсолютным сигналом и требует подтверждения другими методами, например, уровнями поддержки/сопротивления или объёмом торгов. Трейдеры используют дивергенции для поиска точек входа в сделку или фиксации прибыли, но всегда учитывают, что в сильных трендах расхождения могут появляться многократно, не вызывая немедленного разворота. Поэтому её интерпретация всегда зависит от общего рыночного контекста и управления рисками.

Подписывайся

Паттерн в трейдинге — это повторяющаяся формация или модель на графике цен, которая формируется в результате определенных действий участников рынка и отражает психологию толпы. Паттерны возникают из-за цикличности рыночных эмоций — жадности и страха, — что приводит к схожим реакциям на схожие рыночные условия. Их ценность заключается в том, что они позволяют трейдерам идентифицировать моменты вероятного продолжения текущего тренда (продолжающие паттерны, например, флаги или вымпелы) или его разворота (разворотные паттерны, такие как «голова и плечи» или «двойное дно»). По сути, паттерн — это визуальный сигнал, основанный на исторической вероятности, который помогает трейдерам оценивать баланс сил между покупателями и продавцами и прогнозировать дальнейшее движение цены.

Для успешного применения паттернов необходимо понимать, что они не являются гарантированными указаниями, а лишь повышают вероятность исхода. Их эффективность зависит от контекста: объема торгов, положения на тренде и подтверждения сигнала (например, пробоем уровня поддержки/сопротивления с увеличением объема). Таким образом, работа с паттернами — это управление вероятностями и рисками, где распознавание знакомых графических конструкций становится одним из ключевых инструментов технического анализа для поиска точек входа, установки целей по прибыли и стоп-лоссов.

Подписывайся!